四大维度解析主流商管型物企

2021-03-19吴雨霞

摘要:多家物企纷纷进行多元化探索,布局商业、写字楼、公建、城市服务等领域,为企业的发展寻找新的细分赛道。从资本市场的反馈来看,物管+商管的“商管型物企”备受资本青睐。即使大量商办物业受到疫情的影响,但商管型物企的表现依旧可圈可点,盈利和增长均表现不俗。当前商管行业空间广阔、格局分散,提价及物管费收缴难度低、盈利能力强,属较优质赛道;随着主流商企逐步上市,借助资本市场加快规模扩张及轻资产输出,行业竞争激烈程度亦在加剧,未来品牌力、服务力及专业运营能力重要性将持续凸显。

关键词:商管型物企;多元化;品牌力

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2021)11-0055-59 收稿日期:2021-09-14

作者简介:吴雨霞,克而瑞地产研究院研究员。

近年来,不少房企借上市热潮,分拆旗下物业板块赴港上市。随着人们对居住环境的要求提升,物业类公司扮演的角色越来越重要,但与此同时,物企也面临同质化的发展难题。多家物企纷纷进行多元化探索,布局商业、写字楼、公建、城市服务等领域,为企业的发展寻找新的细分赛道。从资本市场的反馈来看,物管+商管的“商管型物企”备受资本青睐。

在各大物企中报成绩单中我们发现,即使大量商办物业受到疫情的影响,但商管型物企的表现依旧可圈可点,盈利和增长均表现不俗。

本文将横向分析华润万象生活、寶龙商业、星盛商业、合景悠活、中骏商管、越秀服务6家商管型物企的表现。

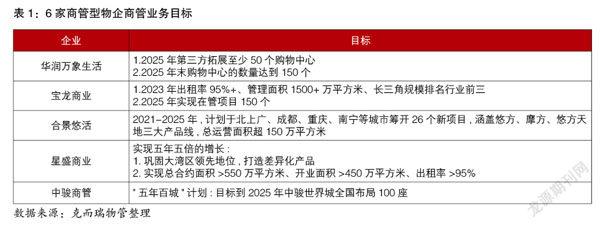

1 主流商管型物企目标清晰,各有侧重

就6家企业商管业务规划来看,总体有三个方面特点。其一,在商管规模、营收、出租率三方面目标较高;其二,巩固在深耕城市的主导地位,如宝龙商业、星盛商业在规划中分别锚定长三角及大湾区排名;其三,欲降低关联方依赖度,制定外拓目标,见表1。

从业务模式来看,主要分为“品牌/管理输出、委托经营、整租、收并购”四种模式。

品牌/管理输出模式下企业向业主收取服务费,仅承担员工成本;委托经营模式下企业向业主收取服务费,向租户收取物管、多经等费用,同时承担物业的日常运营成本及员工成本;整租模式下商管型物企向租户收取租金、物业费、多经等费用,承担所有物业运营成本,并定期向业主支付整租租金;收并购指收购商管公司或项目。

6家企业基于自身资金实力、运营能力和风险偏好选择合适的模式。通过对比可以看出,企业均计划通过委托经营、收购商管公司这两个模式拓展业务;有4家企业采用品牌/管理输出模式。其中,华润万象生活、宝龙商业、星盛商业3家企业在四种模式均有涉及,见表2。

从业务收入结构来看,“物管+运管”为物业管理及运营管理服务收入,也是各家企业的主力收入来源,其中占比最高的是合景悠活97.1%。

开业前咨询是商业物业开业前阶段向开发商或业主提供市场研究及定位、租户招揽及筹备开幕服务的业务,其中中骏商管、越秀服务开业前咨询收入占比较高,分别达51.3%、22.8%,中骏商管占比较高的主要原因由于目前开业项目较少,项目都集中在筹备阶段。

此外,6家企业中仅有华润万象生活、宝龙商业、星盛商业在整租业务上有所布局,且3家收入占比不大,分别为19.4%、6.2%、4.8%,见表3。

各家产品线在定位上略有差异,而城市能级和区域布局上相似度较高。

产品定位上,华润万象生活聚焦中高端品质赛道;宝龙商业、星盛商业产品线丰富,既布局高端品质型购物中心,也在社区商业领域不断尝试;主打中端品质路线的合景悠活主要从客群划分各产品线;越秀服务重点发力社区商业赛道。

在城市布局上,6家商管型物企的布局逻辑有共性也有差异。6家均把“经济水平领先、潜在需求旺盛、具有租金优势”的一二线城市作为重点布局区域;宝龙商业、星盛商业、中骏商管同时也关注三四线下沉市场。

在区域布局上,企业深耕为主旋律。6家商管型物企中5家均选择深耕长三角或大湾区,欲形成区域性品牌效应;而华润万象生活在区域布局上广泛、均衡,见表4。

2 资本市场热度下降,商管赛道依旧领先

资本市场热度下降,相对于年初物企市盈率也已回归冷静。截至2021年9月13日,行业的PE均值为19.8,但是4家商管型物企PE(利益收益率)均高于行业均值,可见资本市场对于商管型物企的青睐。此外,华润万象生活仍以56.35的PE领先于同行,见图1。

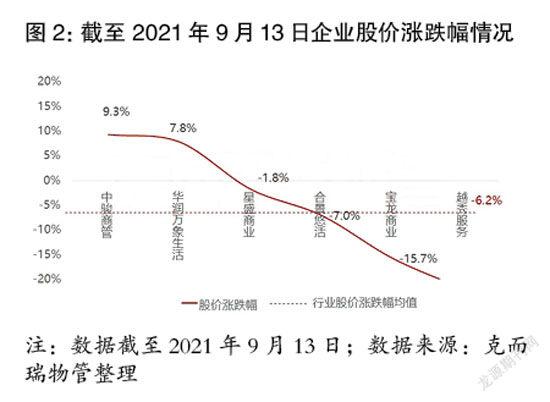

受国家对教育等民生行业的调控影响,资本市场整体避险情绪较高,多家物业股呈下跌趋势。从2021年1月1日至9月13日物企股价涨跌幅情况来看,52家上市物企股价变动均值为-6.2%。

就6家商管型物企来看,平均跌幅小于行业均值,显示了商管赛道具有较强的抗风险能力。涨幅最高的是中骏商管,上涨9.3%,华润万象生活位列第二名,上涨7.8%。尽管宝龙商业和越秀服务股价均呈下跌走势,但结合所有物企来看跌幅并不大,见图2。

3 商业规模虽小,但板块营收贡献较高

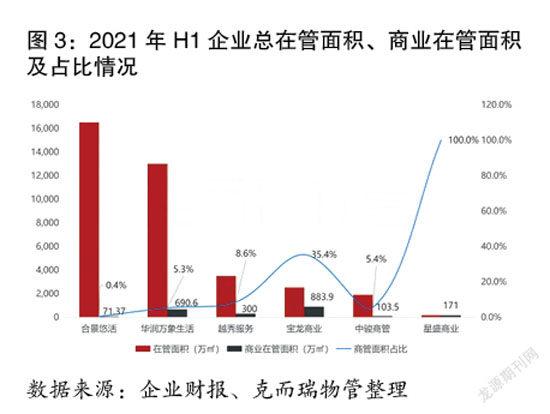

6家商管型物企中,华润万象生活和合景悠活总管理规模破亿,宝龙商业、越秀服务、中骏商管3家企业管理规模也在2000~5000万平方米之间。

但是从商管规模来看,面积最高的宝龙商业只有884万平方米,尚未达到千万级别。最小的合景悠活商业面积仅有71.37万平方米。从占比来看,除纯商管的星盛商业外,商管面积占比最大的是宝龙,也仅占到整体管理面积的35.3%,其余几家企业商业物业规模占比都小于10%,见图3。

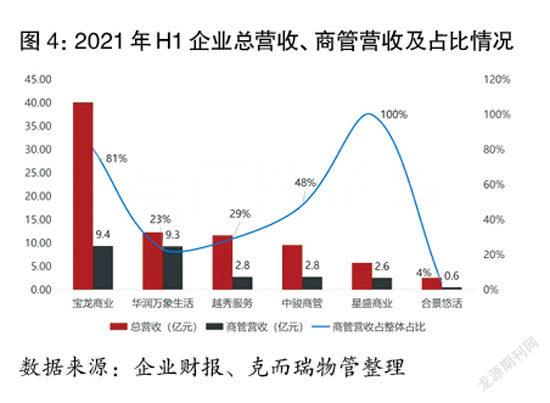

从商管收入占比来看,除星盛商业占比100%之外,其余5家企业商管营收占比远超面积占比。宝龙商业、华润万象生活商管收入均超9亿元,其中宝龙商业的商管收入占总收入比例高达81%,但其规模占比仅35%;华润万象生活商管以5.3%的商管面积贡献了23%的商管收入。此外,越秀服务、中骏商管、合景悠活也分别以8.6%、5.4%、0.4%的商业面积贡献了29%、48%、4%的商管收入,见图4。

4 商管盈利能力强,坪效及毛利率领跑行业

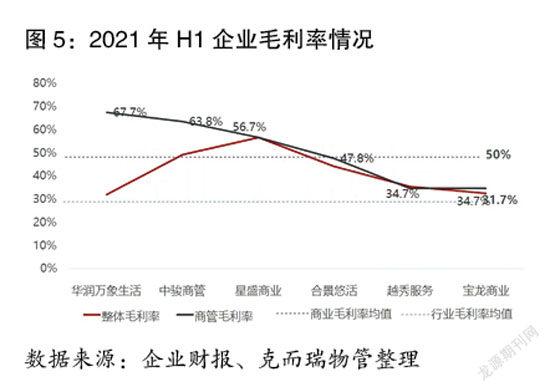

从商管毛利率来看,截至2021年上半年6家企业商管毛利率均值为50%,华润万象生活、中骏商管、星盛商业的毛利率分别是67.7%、63.8%、56.7%,名列行业前三,显著高于行业均值。

商管型物企提供物业管理及运营管理两类服务。就运营管理来看,前期咨询服务业务、招商、运营管理等服务尽管专业性强、对资源的要求高,但是所需投入成本较低,因此能保持较高的盈利水平;就物业管理来看,收费方式有酬金制和包干制两种模式,但是商业物业中,毛利率较高的酬金制已经被普遍采用,如华润万象生活的物业管理服务改为酬金制后毛利率变大幅上涨,见图5。

从公司整体坪效来看,截至2021年上半年星盛商业单位坪效表现最佳,高达25元/月/平方米。其次,宝龙商业、中骏商管、华润万象生活、越秀服务4家企业位于4~8元/月/平方米区间,而合景悠活由于收购了较多公建物业,拉低了企业坪效,仅为1.2元/月/平方米。

从商业坪效来看,由于商业物业收缴率高、平均物业费高的特点,使得单位坪效较高。2021年上半年,6家物企展现出高质量商业坪效,其均值为23.1元/月/平方米,远超物业行业坪效均值。其中排名首位的是中骏商管45.1元/月/平方米。各家商管型物企正持续聚焦在智慧商管、智慧物业赛道,投入使用数字化及运营自动化体系,并且通过数据建模及计算,为品牌商家提供精准引流,不断对物业租赁面积进行优化,以期实现更高的坪效,见图6。

5 展望

当前商管行业空间广阔、格局分散,提价及物管费收缴难度低、盈利能力强,属较优质赛道;随着主流商企逐步上市,借助资本市场加快规模扩张及轻资产输出,行业竞争激烈程度亦在加剧,笔者认为未来品牌力、服务力及专业运营能力重要性将持续凸显。

从行业发展来看,目前国内多家房企已拆分商管模块上市,轻资产运营成为未来趋势,核心城市的布局和深耕成为未来市场地位的关键,数字化降低人力成本提升服务质量正在持续推进。

3817501908211