粤系房企发展现状与竞争力研究

2021-03-19朱一鸣贡显扬汪慧李丹

朱一鸣 贡显扬 汪慧 李丹

摘要:粤港澳大湾区经济实力雄厚,区域市场容量可观。本土房企占据发展先机,外来房企合作突围。中小规模粤系房企仍需巩固优势资源、深化布局。

关键词:低调务实;深耕本土;家族性强

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2021)11-0034-39 收稿日期:2021-10-26

作者简介:朱一鸣、贡显扬、汪慧、李丹,克而瑞地产研究院研究员。

广东省凭借区位优势和国家战略定位,多年来积累的经济基础和人口规模,为房地产市场带来了雄厚的区域市场容量和坚实的需求支撑。特别是在《粤港澳大湾区发展规划纲要》发布的中长期政策利好下,粤9城及周边城市迎来进一步发展机遇,成为各大房企战略布局的重要板块。

当前,在各大派系房企中,粤系房企阵营最大、发展实力突出,同时规模跨度也较大,分布在行业各个梯队。其中,除了已经完成全国化布局的行业龙头房企之外,区域深耕型房企和核心城市深耕的中小规模粤系房企发展潜力也不容小觑。此外,在大湾区市场外来房企也已占据一席之地,虽然总体市场份额仍不及本土房企,但也不断通过招拍挂、收并购、合作开发等多元途径积极加码布局。

本文将通过梳理广东省及大湾区粤9城房地产市场的基本面情况,结合不同梯队粤系房企的规模及布局特征,对大湾区市场布局的本土及外来房企的竞争格局进行分析。在竞争日趋激烈的市场格局下,本土房企特别是中小规模的粤系房企未来仍需积极寻找机会、进一步深化布局。同时积极发挥本土化优势,在城市更新的存量土地市场巩固并拓宽护城河。

1 广东及大湾区房地产市场概况

1.1 粤港澳大湾区建设上升为国家级发展战

随着经济实力和区域竞争力的不断加强,2014年深圳市政府工作报告首次提出“湾区经济”概念。随后,相关政策陆续出台,2017年3月在全国两会上“粤港澳大湾区”被正式写入政府工作报告。2019年2月,中共中央、国务院发布《粤港澳大湾区发展规划纲要》。至此,推进由广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆9城以及香港、澳门构成的粤港澳大湾区建设正式上升为国家级的重要发展战略。《粤港澳大湾区发展规划纲要》远期展望到2035年,将为大湾区带来中长期利好。

1.2 地区生产总值高、人口多,区域市场容量大

广东作为我国经济第一大省,地区生产总值连续32年来保持在全国第一的位置,占到全国总体量的近11%。2020年,广东省实现地区生产总值110760.9亿元,其中粤9城地区生产总值合计89523.9亿元,占比近80.8%。包含香港和澳门在内,粤港澳大湾区2020年整体贡献GDP近115306.1亿元,区域经济实力雄厚。

从区域人口来看,规模上“七普”数据显示,截至2020年广东全省常住人口达1.26亿人,是全国人口第一大省。较2010年第六次全国人口普查的总人口增量近2169万人,增幅达20.8%,远高于全国5.93%的平均涨幅,人口增量及增速在全国31个省市自治区中均居首位。此外,粤港澳大湾区截至2020年常住人口也近8618万人,其中粤9城常住人口占比达90.5%,区域人口规模与其他地区相比也保持领先,见表1。此外,年轻人口较多、劳动力占比高,也进一步深化了粤港澳大湾区的人口红利。

基于雄厚的经济基础、良好的创新氛围以及相对较高的收入,常住人口的流入为粤9城带来了极大的区域市场容量和更为坚实的需求支撑。特别是随着粤港澳大湾区远景规划政策红利的逐步释放,大湾区对资金、高素质人才等发展要素的吸引力也会持续增强。未来区域经济总量有望实现进一步的跃升,中长期发展潜力可观。

2 粤系房企规模梯队及布局特征

2.1 受地缘文化影响,粤系房企风格更低调务实

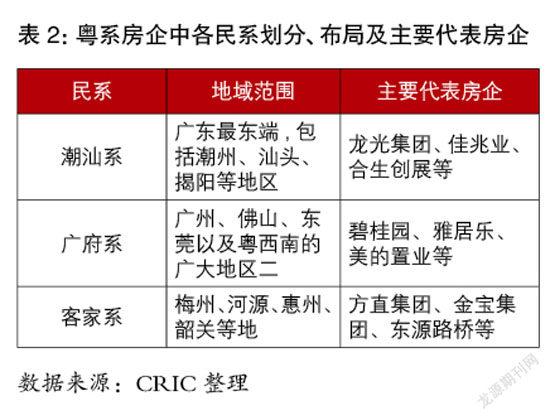

粤系房企起步于上世纪80年代,主要是指从广东省起家、成长起来的一众房企。早期成立的一批传统老牌粤系房企,包括万科地产、保利地产、华润置地、招商蛇口等,国有属性较强,多为国企、央企。由于广东省又以“经商”著称,按发家地的地域性特征,粤系房企又可分为潮汕系、广府系、客家系三大主要民系。潮汕系专注于经营业务、踏实稳重,典型代表房企有龙光集团、佳兆业、合生创展、星河集团、华南城、海伦堡、鸿荣源等。广府系掌门人低调务实、注重产业化发展,大中型房企较多,主要有碧桂园、雅居乐、美的置业、中国奥园、敏捷集团、星河湾等。客家系重实业、讲商道,是最为低调的民系,房企规模普遍不大,如方直集团、东源路桥等。表2为粤系房企中各民系划分、布局及主要代表房企。

粤系房企发展至今已有近40年历史,在经营管理上,大多粤系房企掌门人都来自广东本省。因此受地缘文化影响较大,形成低调、务实的风格,主要体现在两个方面:一是,财务相对稳健。多数粤系房企都偏好稳健扩张的节奏,重视财务安全,目前来看,华润置地、保利发展、招商蛇口、金地集团、龙光集团、越秀地等典型上市粤系房企财务指标都处于绿档,控杠杆的可持续发展效应也在不断释放,这也是不少粤系房企市场估值走高的重要原因之一。二是,重利润。近年来行业盈利持续下行,但是粤系房企的盈利能力仍然保持在行业领先地位。从净利率来看,2020年净利率TOP20上市房企中粤系占到半数,如中海地产被称为“利润王”,净利率常年保持在行业最高区间,2020年达到25.7%。此外,龙光集团、时代中国、佳兆业、越秀地产等房企2020年整体毛利率均在30%左右,华润置地、龙光集团、合景泰富等净利率都超过15%,在行业表现突出。

此外,粵系房企在经营上“集权性”和“家族性”特征显著。尽管部分已全国化的粤系房企走上职业经理人道路,如万科地产、金地集团等,也有不少提出或已经实施引入职业经理人,但是效果并不佳。整体来看粤系房企在经营管理上放权较弱,且家族继承多。例如碧桂园、雅居乐、合生创展等,二代接班或进入管理层的诸多,这与广东的家族观念也有一定关系。

2.2 粤系房企发展实力突出,内部规模梯队跨度大

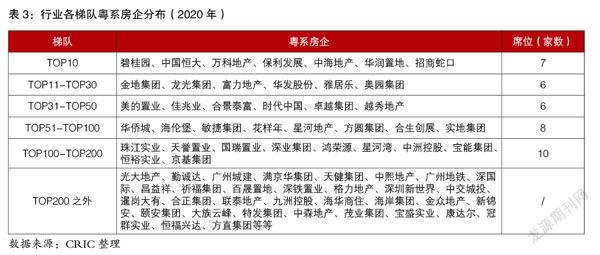

当前,在各大派系中,粤系房企阵营庞大、发展实力最为突出。由于起步时间、发展模式不一,内部呈现分化,规模跨度大,分布在行业各个梯队。从2020年克而瑞全口径销售金额排行榜来看,TOP200中有37家粤系入榜,入榜数量领先于其他派系,其中17家规模在千亿以上,且在TOP10中占据了7个席位,这也奠定了粤系在我国房地产行业的影响力和话语权,见表3。

3 粤系及大湾区布局房企竞争格局

3.1 全国化房企、粤系深耕房企、外来房企三足鼎立

粤港澳大湾区受益于政策利好,以香港、澳门、广州、深圳四大中心城市辐射珠三角7城一体化,交通、经济、产业等快速发展,当地房地产市场受益明细。在此背景下,布局大湾区的粤系房企及外来房企均享受到政策引导下的红利。粤系全国化房企、粤系深耕型房企及外来房企三股势力在大湾区市场上形成“三足鼎立”的竞争格局。

其中,粤系全国化房企以碧桂园、万科等房企为代表,于广东起家,进行全国化扩张,但在大本营优势依然举足轻重;粤系深耕型房企以龙光、佳兆业、时代中国等房企为代表,多年来以大湾区为战略核心不断深耕,湾区销售或土储体量占比50%以上。而以融创、世茂、龙湖等房企为代表的外来房企,瞄准粤港澳大湾区的发展契机,逐步入驻大湾区并不断扩大布局,锁定战略筹码。

3.2 外部竞争:外来房企合作突围,本土房企旧改领先

基于政策利好下的市场规模和增长潜力,粤港澳大湾区也成为外来房企的必争之地。整体来看,外来房企首入大湾区时间集中在2015-2017年,与大湾区政策利好相契合。分城市来来看,广州、佛山相对深圳而言进入门槛和风险较小,投资选择空间更大,且城市热度高、发展潜力大,成为众多外来房企的首选城市。近年来,外来房企持续涌入大湾区,多家房企已基本实现粤港澳大湾区城市全覆盖。随着外来房企的不断进入,势必对粤系本土房企,特别是粤系中小规模房企形成一定冲击。

值得注意的是,当前在大湾区的市场份额竞争上,外来房企仍不及粤系本土房企。2021年上半年大湾区城市销售金额TOP10排名中,领跑者均为本土房企,仅有世茂、阳光城、新力等少数外来房企上榜。

一方面,由于外来房企进入相对本土房企较晚,不占先发优势。另一方面,外来房企在进入大湾区过程中需克服两大壁垒。从文化及产品层面来看,大湾区是岭南文化的重要传承地,要将岭南文化元素融入产品之中,考验外来房企对当地文化的深入理解,以及卓越的产品打造能力。从政策层面来看,随着近年来大湾区整体土地资源的稀缺程度上市,土地出让条件趋于苛刻,同时产业地产、城市更新项目体量占比较大,对房企要求较高。在此背景下,外来房企更多地寻求曲线切入模式。当前,外来房企在大湾区的纳储上,除了公开市场拿地,主要通过三种模式补充布局,以增强大湾区竞争力,见表4。

一是收并购,世茂、阳光城、朗诗等房企均通过收购大湾区本土房企的部分项目打开市场,其中世茂最早于2010年6月即通过入股的方式获得广州亚运城项目20%的权益,截至2020年年末,于粤港澳大湾区土地储备的总可售货值达人民币4080亿元。

二是合作,该种方式在外来房企的进入方式中最为普遍,其中比较常见的是与粤系本土房企合作,2021年以来,旭辉、滨江、仁恒等房企均与粤系本土房企签订战略合作协议,旨在于大湾区的纳储及开发方面展开合作。如滨江在2021年4月与越秀地产举行了战略合作协议签约仪式,越秀TOD·星航项目将是滨江首次参与广州项目的开发。同时,也有少部分外来房企与外来房企联手,如弘阳地产于2021年2月联手中梁,在大湾区的土地获取、收并购等领域展开合作。

三是城市更新,随着大湾区深圳、广州等城市土地资源的日渐稀缺,存量土地开发成为当地土地供应常态,继而城市更新成为外来房企补充土地储备的重要方式之一。值得注意的是,外来房企基于地缘优势缺乏及旧改经验不足等因素,参与城市更新项目多以与粤系本土房企合作为切入口。例如,龙湖与奥园合作,入局广州黄埔新田村旧改;金科与海伦堡签署战略合作,涉及推动大湾区旧改项目获取等。

4 总结:市场机会与发展方向

4.1 粤系本土房企占据发展先机,价值释放可期

总体来说,粤系房企起步早、整体发展成熟化、综合实力突出。对于粤系房企来说,区域未来的机会主要来自于两方面:一是,粤港澳大湾区相对于其他城市群,市场空间大,且受政策利好,外部环境利好于企业在本土的发展。二是在长期深耕布局下,粤系房企在土地储备的量和质上占据了先发优势,资产价值升值潜力可观。且对于区域市场以及客户需求更加熟悉和了解,拥有一定的品牌沉淀、市场接受度更高,有助于把握机遇和红利,是与外来房企竞争的一大利器。

目前,无论是已经实现全国化的粤系房企,或是深耕外拓并举的粤系房企,大本营地位仍然牢固,土地储备在区域形成规模。如第一梯队的碧桂园、保利发展,大湾区土地储备依旧占据绝对优势。截至2020年底保利发展在粤港澳大湾区的土地储备(未售建面)达到3888.75万平方米,碧桂园权益口径土地储备(未售建面)也达到2171.16万平方米。另外,龙光集团、雅居乐、佳兆业、时代中国、越秀地产、合生创展、珠江投资等一批房企的投资积累也相当丰厚,土地储备均过千万方。特别是龙光集团、合生创展、珠江投资这些前期有着丰厚土地储备的房企,土地升值将为企业创造更高的效益。

对于粤系房企来说,未来区外布局或全国化固然重要。但是粤港澳大湾区在大本营优势和广阔的市场空间及前景之下,战略地位不言而喻。特别是坚持扎根广东省内核心城市发展的粤系房企而言,尽管整体规模并不出众,但在当地具备相当的认知度和影响力,市场、资源和渠道优势都比较突出。未来仍需进一步深化布局,积极寻找机会、巩固发展优势。

4.2 存量市场打开,本土房企城市更新竞争力突显

另一方面,在土地资源相对稀缺、城市开发日益饱和的背景下,以深圳、广州为代表的大湾区城市均进入到存量时代。随着近年大湾区城市存量市场进一步打开,大湾区城市更新项目增量可观。目前,各城市城市更新政策即时跟进并不断完善。以深圳为例,2020年7月出台的《深圳经济特区城市更新条例(征求意见稿)》进一步巩固了深圳城市更新市场预期,2020年12月30日,《深圳经济特区城市更新条例》通过人大表决,2021年3月正式实施,对城市更新行业发展具有里程碑式意义。深圳2021年供地计划中存量建设用地占比63.58%,较上年提升7.65个百分点。

在市场与政策导向下,越来越多外来房企也跻身大湾区城市更新行列,例如融创、首开、旭辉、世茂、远洋等,其中融创和首开在大湾区的旧改土储位列前十。尽管外来房企的旧改突围对粤系本土房企会造成一定冲击,但鉴于城市更新对专业化要求较高,且开发周期长、周转慢,土储转化仍需时日。

相比之下,粤系房企基于多年来在旧改方面的沉淀经验,一方面积累了丰厚储备,同时在项目的获取上也更占优势,无论是当前转化土储还是未來可转化储备均相对领先。其中,佳兆业2020年以1.08亿平方米的城市更新规划建面位居榜首,预计未来1~2年可转化城市更新近420万平方米,逾2000亿货值;富力、恒大、保利、时代等房企的旧改规划建面也均超过5000万平方米。

基于大湾区存量市场的不断打开,以及粤系本土房企在城市更新上多年的沉淀,未来粤系本土房企在城市更新方向上发展潜力可期,可继续深入强化,在城市更新方面加深并拓宽护城河。

3817501908238