类保险网络互助的法律界定研究

2021-03-19李瑞奚李萧宇

李瑞奚 李萧宇

关键词:类保险;网络互助;运营格式;法律界定

中图分类号:F840 文献标志码:A 文章编号:1673-291X(2021)31-0159-03

一、问题的提出

互联网的飞快发展,为互助模式的创新带来了新的契机。网络互助是为了共同的保障需求,一些具有同质风险的用户利用互联网互助平台聚集在一起组成互助团体,制定互助协议,互帮互助的一种新型的保障形式。它突破了传统保险的限制,将线上的优势与保险充分结合,用户既是“保险人”,也是“被保险人”,但是区别于传统的保险模式,网络互助并不像保险一样基于精算基础,也无法实现刚性给付,虽然经营范围是保险承保范围,但是往往否认自己是保险,例如支付宝通过将“相互保”改名为“相互宝”的方式来否认自己开展保险业务,从而逃避法律监管,因而也被称之为“类保险”。

2011年“康爱公社”(原名“抗癌公社”)诞生,这是国内首家网络互助平台。此后,e互助、夸克联盟、人人互助、壁虎互助等网络互助平台纷纷成立。为了严格管控并治理网络互助平台存在的乱象,2016年保监会针对以网络互助计划形式非法从事保险业务的情况进行专项整治。随后诸多网络互助平台在多方因素的共同作用下倒闭关停。此后相关文件也明确指出互助计划不是保险,禁止使用任何保险术语,开展保险业务。在严格整治下,各大互助平台纷纷转型。在“大浪淘沙”后,网络互助平台进入了平稳发展阶段,美团、百度、蚂蚁金服分别成立了美团互助、灯火互助、相互保(后改名为相互宝),尤其是相互宝在2019年8月就超过8 000万用户,已成为全球最大的网络互助平台。此外,2020年2月发布的《关于深化医疗保障制度改革的意见》也指出,要“促进多层次医疗保障体系发展”,“支持医疗互助有序发展。”这也是中央文件首次把网络互助方式作为医疗保障的形式之一。有数据显示,网络互助群体80%成员年收入在10万元以下,72.1%来自三线以下的城市、农村,故网络互助的受众群体多是中低收入者,而中低收入者参保率较低,因病致贫、因病返贫的情况时有发生,网络互助的出现可以为这类群体提供保障,对于我国现有的医疗保障体系进行了多元化的补充。

今年伊始美团互助宣布因“业务调整”关停,3月下旬轻松互助、水滴互助相继关停,4月份悟空互助关停……目前规模较大的网络互助平台仅剩“相互宝”一家,网络互助平台的纷纷倒闭即是自身发展困境的映射。由于网络互助的法律界定模糊,衍生出诸多问题,如网络互助平台该由谁来监管?网络互助的治理体系如何架构?如何抵抗互助平台面临的市场风险?在理论中与司法实践中一直都未有统一的结论,互助平台对网络互助性质也是众说纷纭,如相互宝认为其仅是互助共济性质,e互助认为自身属于慈善的范畴,这也致使法院在审理网络互助案件时缺乏统一的司法判断标准。由此,对于网络互助的性质进行正确的法律定性,是当前我国网络互助行业发展具有理论性与现实性的难题。基于此,笔者将立足于网路互助的母体,根植于我国网络互助自身的特点,继受于已有的组织形式,来剖视网络互助的真实法律属性。

二、网络互助的运营模式

网络互助平台有三方主体,即用户、网络互助平台、第三方托管机构:符合加入条件的用户加入互助计划,在发生互助事件后,用户线上申报互助金,第三方调查机构调查属实后,网络互助平台向用户支付筹集所得互助金。目前我国现存的网络互助平台有十余家,如e互助、相互宝、康爱公社、360互助、夸客联盟等。根据加入门槛、分摊管理费等方面存在差异,可分为预先充值型与事后充值型。

第一种预先充值型的网络互助的运营模式以“e互助”为代表,要求用户在加入网络互助平台时需要预存小额的充值,在发生互助事件后,采取“预先充值+事后分摊”的分摊方式,平台从用户的充值额中分摊互助金,若用户余额不足平台则会预警,用户将可能丧失参与资格。管理费则采用每月1元的方式固定收取。

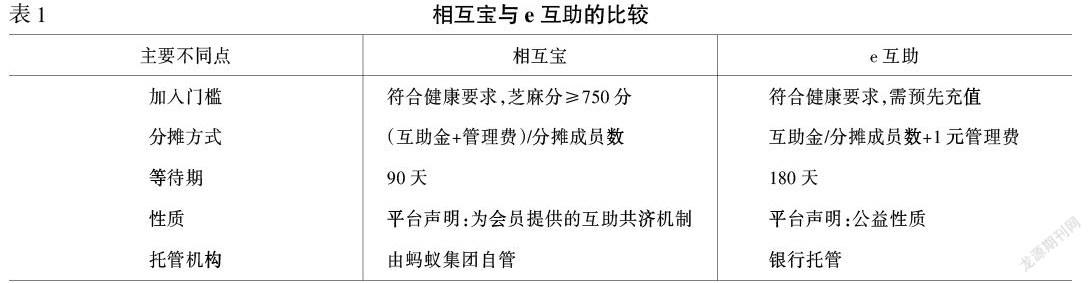

第二种事后充值型的网络互助的运营模式以相互宝为代表,相互宝实行“0元加入”,满足支付宝芝麻积分条件的用户在符合相应的健康标准后即可加入相应的互助计划。在发生互助事件后采取事后分摊的方式,与需要预存一定保证金的互助平台相比,以相互宝为代表的运营模式不要求保证金,加入门槛较低。与e互助不同,相互宝的管理费收取方式按互助金的8%比例与互助金一起参与分摊。以“e互助”与“相互宝”为代表的网络互助的运营模式的具体对比见表1。

三、网络互助平台会员与用户的权利和义务

(一)网络互助平台的权利与义务

1.网络互助平台的权利。第一,审核互助事件。审核互助事件是权利也是义务,若网络互助平台不能履行审核之责,必定会承担相应的责任。如相互宝与e互助在用户提出互助申请后,有权利也有义务对互助事件和互助材料的真实性进行审核。第二,收取费用。费用主要包括管理费和分摊费用。网络互助平台并非严格意义上的慈善机构,收取费用是维持平台运转以及营利的合理需要。第三,其他权利。网络互助平台与用户之间签订的互助合同属于无名合同,根据《合同法》意思自由原则,双方可以自由约定具体的权利义务。

2.网络互助平台的义务。第一,提示与说明义务。网络互助平台应当针对普通用户难以理解的专业术语进行重点说明,对于格式条款和免责条款进行准确提示和说明。第二,管理平台的义务。为了用户参与互助计划目的的实现,网络互助平台应当保证平台能够得到有序管理以及稳健运营。第三,给付分摊金的义务。网络互助平台与用户签订互助合同属于双务合同,发生符合约定的互助事件后,平台具有给付分摊金的义务。第四,信息披露义务。对于网络互助平台审核的互助事件,平台应当在不泄露个人隐私的情况下定期披露,同时对于平台收取钱款的用途也应进行披露,以保障网络互助平台运营的公开透明。

(二)网络互助用户的权利与义务

1.网络互助用户的权利。第一,申请互助金。用户有权在发生互助事件后基于合同的约定申请互助金。第二,知情权。了解互助计划的内容是用户参与互助计划的前提,用户有权申请公示信息,并对存疑的互助事件要求做出解释与说明。第三,监督权。用户对平台的监督既有利于保障平台健康运营,也是用户维护自身权益的保障。如相互宝率先成立陪审制与规则共议家园等制度,保障用户正常行使监督权。

2.网络互助用户的义务。第一,告知义务。用户不仅在参与互助计划前应当如实告知自身的健康情况,在参与计划后如自身危险程度增加也应及时告知互助平台。第二,按时分摊互助金。互助金与管理费是维持网络互助稳健运行的前提,用户应当按时分摊互助金,否则自身就可能丧失互助资格。第三,其他义务。其他义务源自用户与平台的具体约定。

四、网络互助平台的法律属性

2016年保监会发布一系列规范性文件,明确指出“网络互助不是保险”。因此,各类网络互助平台纷纷开展整治活动,原“相互保”改名为“相互宝”,并且在平台申明“仅是为会员提供的互助共济机制并非保险”,e互助甚至在平台直接申明“公益性质”。虽然网络互助在理论和实务中尚未有明确的法律定性,但可以确定的是,其并非属于保险或慈善,原因在于网络互助属于风险共担、无法保障刚性给付,同时它也并非基于精算基础定价。由此可见,网络互助与保险之间存在明显的差异;从运营目的和运营模式上来看,网络互助的有偿性及两种运行模式也与慈善存在本質的不同。

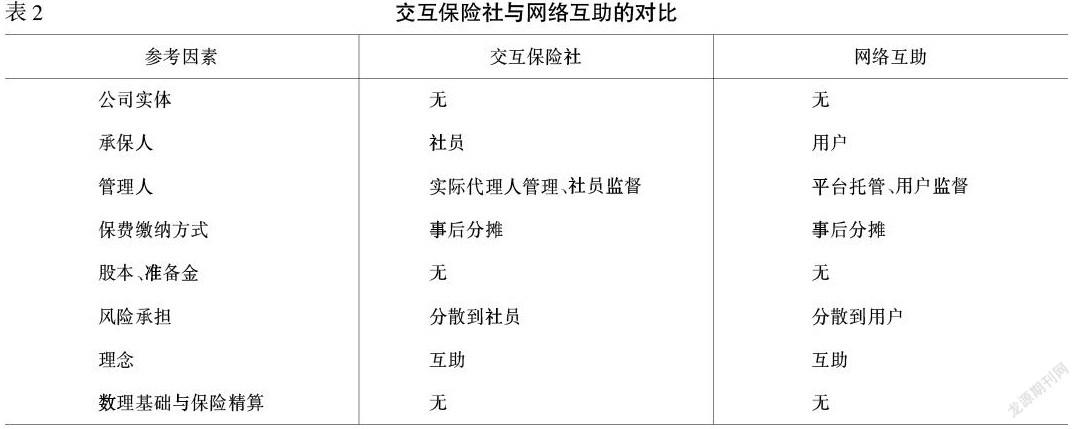

通过考查网络互助平台的运营模式与权利义务关系,不难发现网络互助与相互保险中的交叉相互社存在诸多相似之处,相互保险组织将具有同质风险保障需求的人集合起来,基于平等、互助、自愿原则,形成互帮互助的组织形态。相互保险组织分为保险合作社、交互保险社、相互保险公司三种组织形式。交叉相互社最初源于美国,同时也是最早出现的保险组织形态。它是指由若干商人共同组成互相约定交换保险的组织。在交互保险社中,认购人通过共同的实际代理人实现保单互换,每位认购人既是被保险人,又是保险人,承保其他认购人的风险,交互保险社与网络互助的对比见表2。

通过网络互助与交互保险社之间对比,能够发现交互保险社与网络互助具有高度的契合性,交互保险社与网络互助的运营模式以及用户的权利义务关系基本相似:交互保险社与网络互助均不存在公司实体;保费都没有基于精算;交互保险社的社员既是“投保人”,也是“保险人”;保费的收取均采用事后分摊的方式;无论是交互保险社还是网络互助都没有设立责任准备金;管理上也都是安排专业的管理人或者代理人管理社内事务;最后风险承担上,保险社不承担风险,风险由社员共同承担。综上所述,笔者认为,网络互助的性质属于相互保险中的交互保险社。因此,可以将网络互助纳入广义的相互保险的监管范围,以此为契机,借鉴国外交互保险社的设计与监管,探索制定我国的具体制度与规制路径。

结语

网络互助平台的诞生至今已有十年,其经历了“萌芽发展—规范监管—平稳发展阶段”。网络互助是对现有商业保险经营方式的创新性补充,是构建多元化社会保障体系的重要组成部分,因此,促进网络互助行业良性健康发展势在必行。值得注意的是,我们不能天真地奉行“拿来主义”,当涉足一个全新的领域或概念时,我们易忽视不同国家间历史、文化等各方面的不同。不假思索“拿来”的后果会造成形式趋同,而不是实质相同。解决网络互助发展难题,首先必须要抓住问题的本质即网络互助的定性,以本质为轴心再结合交互保险社的治理经验量体裁衣,对互助平台的基本理念与组织结构进行构建。如此一来,我国网络互助的规范与治理将会形成本质与形式相呼应、理论与现实相贴合的具有中国特色的社会保障新模式。

参考文献:

[1] 陈辉.相互保险——开启保险新方式[M].北京:中国经济出版社,2017:232-235.

[2] 赵亚宁.网络互助的私法定位与权责配置[J].西部法学评论,2021,(2):1-19.

[3] 段莉琼,方圆.疫情期间网络互助计划的法律性质[J].人民司法,2020,(25):58-65.

[4] 郑秉文.网络互助的性质、风险与监管[J].宏观经济管理,2020,(10):7-16.

[5] 孙毅.网络互助法律问题研究[D].石家庄:河北师范大学,2020.

[6] 蚂蚁金服研究院.网络互助行业白皮书[EB/OL].百度百科,2020.

[7] 何小伟,聂紫薇.网络互助平台和商业保险的比较——基于交易费用的视角[J].中国保险,2020,(8):21-25.

[8] 张宗良,庞楷.类保险网络互助的性质厘定、风险识别与监管对策[J].金融与经济,2019,(12):55-61.

3584501908249