大数据环境下财政审计建模分析

2021-03-18陈佩佩杨晓宇审计署驻郑州特派员办事处

◆陈佩佩 杨晓宇/审计署驻郑州特派员办事处

习近平总书记在中央审计委员会第一次会议上指出,要坚持科技强审,加强审计信息化建设。财政审计是国家审计的重要组成部分,是审计信息化建设的重要突破口。财政审计注重用系统思维来分析问题,直接体现就是做好财政总体分析,传统分析方法效率低下且分析的广度和深度不够,已不能满足审计工作需要,对财政数据进行建模分析,已是财政审计的必由之路。笔者结合审计实践,对财政审计建模分析进行初探。

一、建立财政审计数据分析模型的总体思路

数据分析模型要解决四个问题:一是摸清收支规模变化趋势等整体情况;二是摸清财政收入结构和来源变化趋势,分析财政收入的可持续性、可动用财力规模,揭示地方财政运行风险;三是摸清支出结构和投向变动情况,分析财政资金使用的合规性、合理性,研判财政资金使用效益;四是为审计选点、疑点线索筛查指明方向。

二、建立财政审计数据分析模型的具体方法

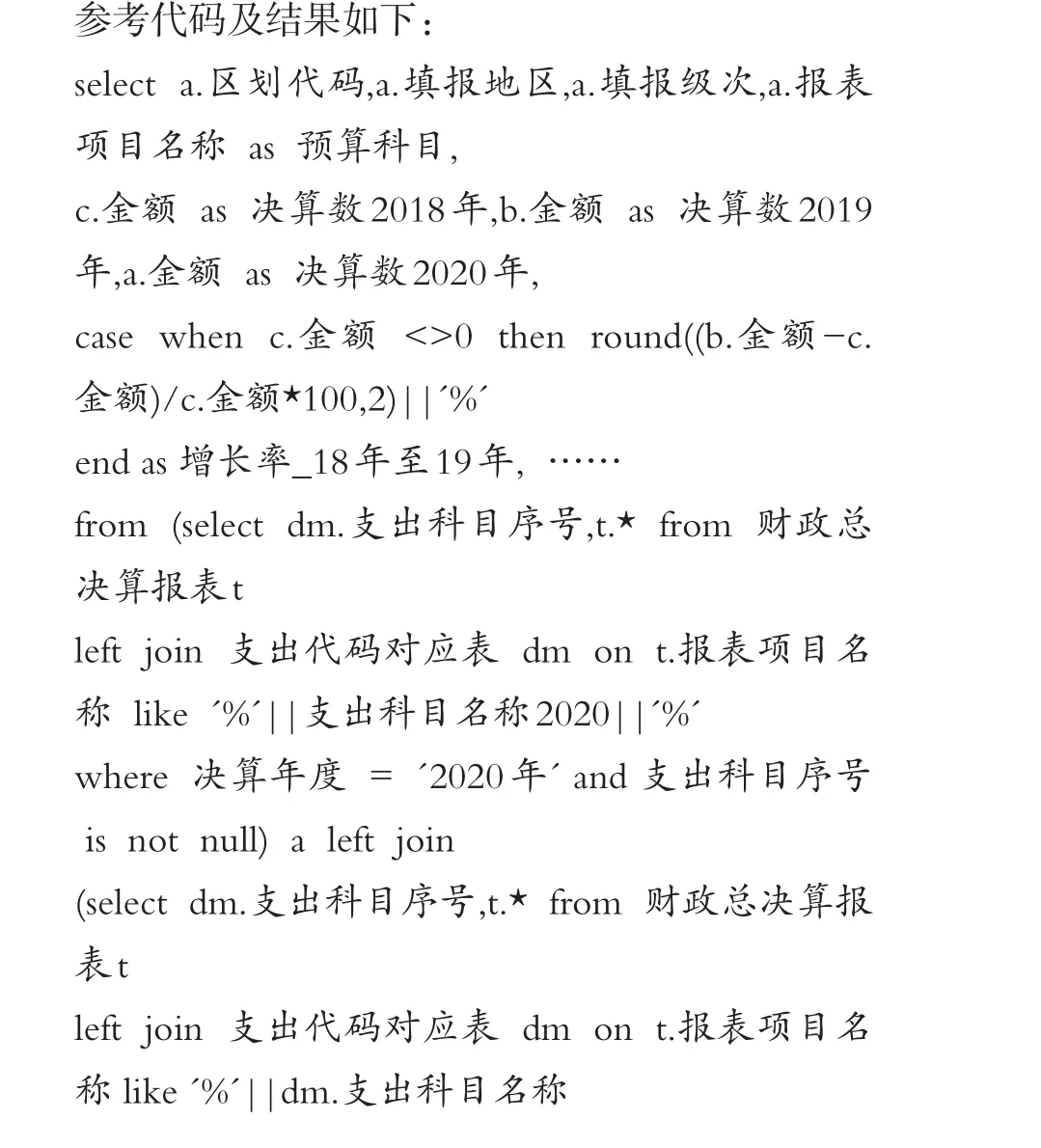

(一)数据准备。从财政部门采集相关年度的财政总决算报表,对其进行数据整理,生成决算报表标准表,字段包括区划代码、填报地区、填报级次、决算年度、报表名称、报表项目名称、报表栏目名称、金额等。

(二)模型构建。基于财政总决算报表、决算报表标准表,可构建三类预算收入总规模变动趋势分析模型、税收收入趋势分析模型、一般公共预算支出变动趋势分析模型3种审计模型。

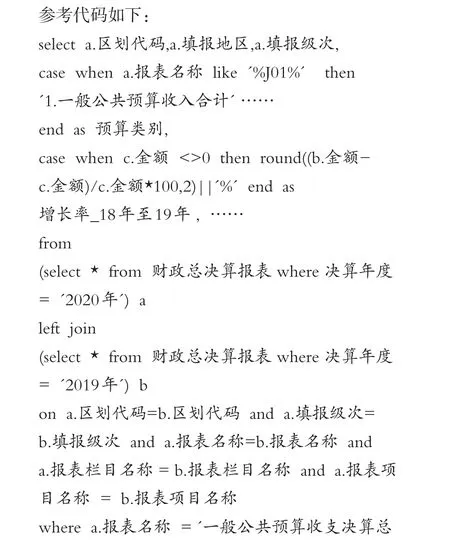

1.三类预算收入总规模变动趋势分析模型。一是以“填报地区”“填报级次”“决算年度”为筛选字段,查询特定地区、特定级次财政总决算报表数据,生成年度决算表,命名为“表1”。二是以“报表名称”“报表项目名称”“报表栏目名称”为筛选字段,从表1中查询出表名为“一般公共预算收支决算总表”,项目全称为“本年收入合计”,决算项全称为“决算数”的记录,表名为“政府性基金收支决算总表”或“国有资本经营收支决算总表”,项目全称为“本年收入合计”,决算项全称为“决算数”的记录,生成本年线上收入分析表,命名为“表2”。三是以“报表名称”“填报级次”“报表栏目名称”“报表项目名称”为关联字段,对表2自连接,生成多年度三类预算收入规模汇总表,命名为“表3”。四是分别计算三类预算收入环比增减比例,并通过柱状图、折线图的方式图形化显示,命名为“表4”,重点关注增减变动趋势异常的年度和地区。

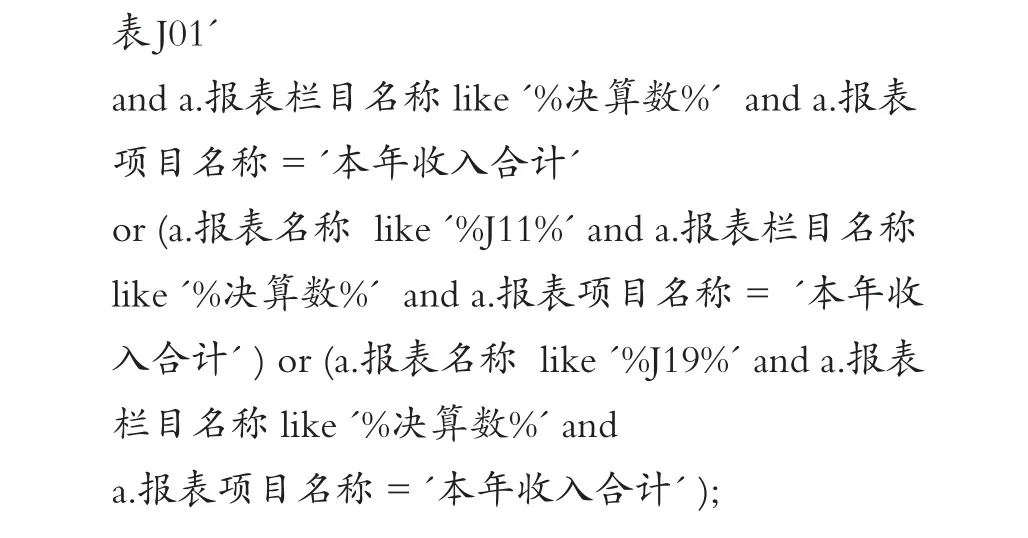

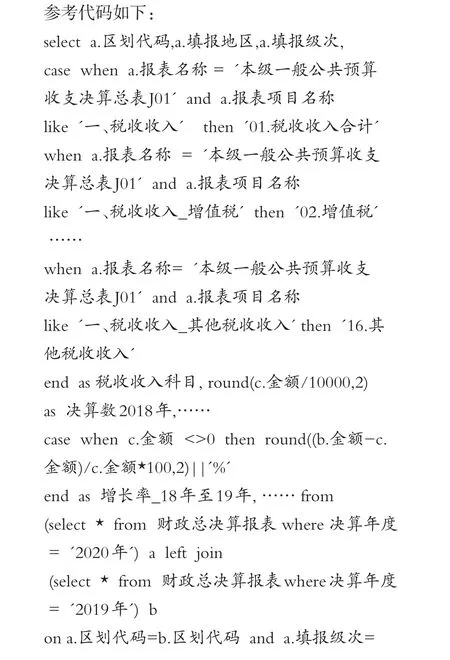

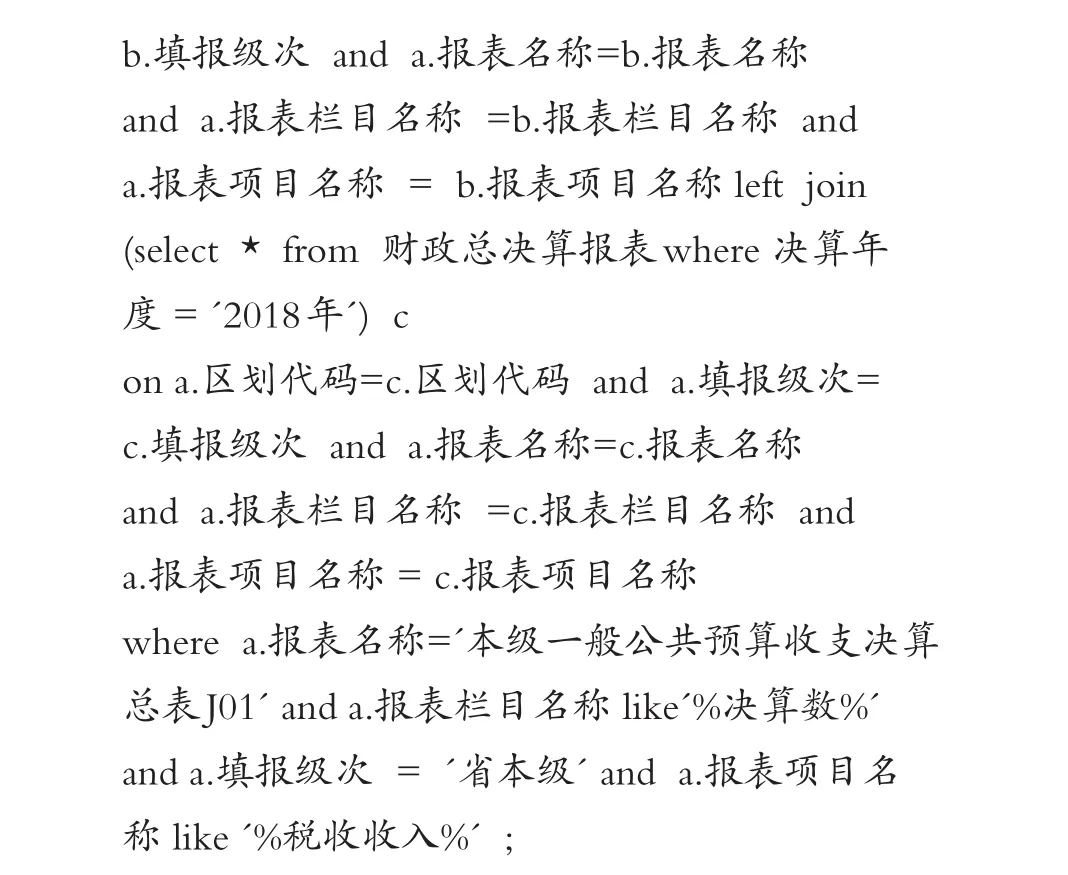

2.税收收入趋势分析模型。一是以“填报地区”“填报级次”“决算年度”为筛选字段,查询特定地区、特定级次财政总决算报表数据,生成年度决算表,命名为“表1”。二是以“报表名称”“报表栏目名称”“报表项目名称”为筛选字段,从表1中查询出报表名称为“一般公共预算收支决算总表J01”,报表项目名称包含税收收入,报表栏目名称为“决算数”的记录,生成税收收入表,命名为“表2”。三是以“报表名称”“填报级次”“报表栏目名称”“报表项目名称”为关联字段,对表2自连接,生成税收收入分析表,命名为“表3”。四是加入表3中报表项目名称的限制条件,筛选增值税、企业所得税等前10项税收收入科目。五是计算增长率并分析增长异常的税种及地区,命名为“表4”。

3.一般公共预算支出变动趋势分析模型。一是以“填报地区”“填报级次”“决算年度”为筛选字段,查询特定地区、特定级次财政总决算报表数据,生成年度决算表,命名为“表1”。二是以支出科目名称作为关联字段,连接表1和支出科目代码表,形成科目关联中间表,命名为“表2”。三是“报表名称”“报表栏目名称”“报表项目名称”为筛选字段,从表2中查询出报表名称为“一般公共预算收支决算总表J01”,报表栏目名称为“决算数”的记录,生成支出情况表,命名为“表3”。三是以“报表名称”“填报级次”“报表栏目名称”“报表项目名称”“支出科目代码”为关联字段,对表3自连接,生成多年度支出科目分析,命名为“表4”。四是对表4按照科目代码排序。

三、财政审计建模分析的现实意义

经过上述操作,形成了三种模型12张分析表格,审计人员可直观、全面地了解某地区近年来财政收支情况,对于财政收支审计具有重要意义。

(一)有效提高了审计效率。上述三种数据分析模型能够帮助审计人员快速对多个地区的财政收入、支出结构等方面进行总体把握,通过“一键点击”,即可展现直观可视的数据,能迅速掌握某地近年来财政收入规模和增减变化趋势、财政支出结构和重点投向、政府债务和隐性债务规模结构及变化情况,更加全面、系统地掌握了该省经济发展情况,结合审计确定的重点事项,准确、迅速确定抽审市县,为审计工作有效、有序开展奠定良好的基础。

(二)使审计延伸更加精准。基于这一数据模型进行总体分析后,审计人员可根据呈现的总体分析结果,分析研判不同地区的财政收支结构特点,结合金融、税收、社保等多方面数据,既能发现具有普遍性的问题,也可较便捷的发现特点突出、疑点较大的地区,迅速锁定指标异常领域和地区,进而就某项财政指标、某个地区进行专项研究,为审计选点提供有效支撑,也可聚焦特定地区的特定领域如非税征管、具体科目,重点延伸、着重发力,为审计人员精准延伸、高效延伸提供重要支撑,推动实现精准打击。

(三)数据模型具有推广意义。这一数据模型是基于财政总决算报表标准表数据而建立的,随着各省财政数据标准化程度的提高,这一数据模型适用于全国大部分省市,有广泛的应用基础和实践基础,在党政主要领导干部经济责任审计、财政收支审计、政策跟踪审计等均可应用,具有深远的推广意义。

[图片新闻]

通山县审计局对城市广场绿化工程建设质效进行审计,重点围绕绿化工程质量、树木养护、植物种植及利民效果进行实地勘察,助推高效使用项目资金,提升绿化建设水平。

(邓坤水 杨声华 摄影报道)