碳中和背景下企业机构投资者、碳信息披露与财务绩效关系的研究

2021-03-18盛春光牛晓一赵晓晴

盛春光 牛晓一 赵晓晴

(东北林业大学 经济管理学院,哈尔滨 150040)

一、引言

2020年9月22日,习近平 总书记在出席联合国大会上明确指出“中国将会继续努力应对气候变化带来的挑战,尽可能的在2060年能达成碳中和的目标”。这是中国在巴黎协定后,第一次提出的和气候变化相关的长期目标,也是第一次正式提到碳中和。这一举措表明,碳中和时代已经正式来临,在新的目标和愿景下,不仅改变了全球和中国应对气候变化进程的格局,也为我国企业带来新的启示,企业生产经营活动带来的碳排放量、碳减排措施等信息将得到重点关注。国际的各个国家基本上都采用2000年发起的碳信息披露项目也即是CDP项目作为碳信息披露模式。但相比与国外企业,我国企业参与CDP项目程度不高,主要披露方式依旧以自愿的形式在年度报告中进行披露。在碳中和背景下,国家政策的推进和公众意识的提高使企业碳信息披露质量对企业发展带来改变,影响企业财务绩效。随着机构投资者在企业中地位日益提高,机构投资者对企业战略发展方向具有一定影响,机构投资者对碳中和这个时代潮流趋势的反应,对企业价值将带来影响。在碳中和背景下,研究机构投资者在碳信息披露与企业财务绩效之间的调节作用,可以紧跟时代的步伐,顺应时代潮流,及时对企业对战略进行相应的调整,提高企业碳信息披露质量,从长远角度提高企业价值。

二、文献综述

(一)碳信息披露质量评价体系的构建

有大量学者对碳信息披露框架的构建进行研究。江逸(2019)从碳排放、碳管理及战略部署三个角度选取评价指标,通过判断矩阵获得权重数值,最终形成碳信息披露质量指数[1]。杨雨晴(2020)融合会计信质量特征以及碳信息披露质量特征,结合CDP项目碳信息披露框架中的内容与企业披露现状,建立起一个完善的碳信息披露质量评价体系[2]。学者们通过对国家政策、企业现状、社会未来发展情况等进行分析,建立一个科学的能够真实披露碳信息的评价体系,能够进一步获得和碳信息披露相关的质量指数,为评价企业碳信息披露水平提供一种理论思路,也为后续学者利用碳信息披露质量指数研究碳信息披露质量与企业绩效的关系奠定基础。

(二)碳信息披露与企业绩效

在碳信息披露与企业绩效关系的研究方面,杜湘红(2016)发现,碳信息披露可以通过直接正向影响企业价值或借助于投资者决策对企业价值产生促进作用[3]。部分学者例如姚利辉(2018)认为提高碳信息披露质量会带来成本增加、收益滞后,从而对企业绩效有负向影响[4]。并且不同因素对碳信息披露与企业绩效关系具有不同影响。董淑兰(2018)在对试点区域进行考察时,发现企业所处的地区的信任水平比较高的情况下,会对碳信息披露和企业绩效关系产生积极的影响[5]。Sheng et al.(2020)在开展了一系列的研究分析后发现,处于资本市场的状态下,碳信息披露可以为企业带来价值的,而如果是处于产品市场下,则会抑制企业价值的实现[6]。

通过梳理学者对碳信息披露的研究发现,主要从碳信息披露质量评价体系的构建以及与企业绩效的关系进行研究。国内学术界对碳信息披露质量评价体系没有一个较为统一规范的标准,在碳信息披露内容、方式和载体上观点多样化。在碳信息披露与企业绩效关系的研究方面,学者尚未形成统一结论,基于当时国家政策背景,企业行业性质、企业所处地区都会对结论带来影响。因此,为目前我国进入碳中和新时代背景下继续研究碳信息披露与企业绩效关系提供空间,将能为企业如何在碳中和背景下调整企业战略,获得长远发展奠定战略基础。

三、理论分析与研究假设

(一)碳信息披露质量与企业绩效

碳信息披露是指企业向利益相关者公开企业生产经营所产生的碳排放量和强度、为降低碳排放所做的碳减排管理战略等。基于信息不对称理论我们可以知道,投资者他们对碳信息的认知程度或者是掌握程度与企业自身截然不同,投资者会额外付出信息采集成本对企业碳排放等情况进行了解,前期沉没成本的增加必然会让投资者提高投资回报率,而这会进一步提高了企业的资本成本(Sheng et al.2020)[7]。基于信号传递的机制,企业碳信息披露的质量是债权人判断企业风险不确定性、预测公司未来的经营状况的一种表现形式,对企业债务融资活动产生重要影响,碳信息披露质量越高,那么企业所承担的债务成本就会越低。并且从利益相关者理论角度,企业碳信息披露质量越高,可以正向说明企业在碳中和背景下,积极实施碳减排,承担对气候环境的责任,这有利于获得政府政策的支持、社会公众等的赞扬,树立良好的企业形象,这些无形资产也会为企业创造更多的价值,最终对企业绩效带来提高。因此,企业提高碳信息披露质量,可以通过降低企业投资者回报率、资本成本、债务成本、经营风险以及改善投资者信任、获得其他利益相关者支持等途径提高企业竞争优势,最终提升企业财务绩效。

基于此,提出以下假设:

H1:碳信息披露质量与企业财务绩效存在正相关性。

(二)机构投资者对碳信息披露与企业绩效关系的调节作用

随着碳中和时代的来临,企业需要调整经营战略,努力成为推进碳中和进程的重要参与者和贡献者。“有效监督假说”指出,机构投资者获得一定数额的股份后,会主动监督所持股份企业的经营活动,可以解决很多企业内部的问题,从而达到降低成本的目的,对提高企业绩效也是有一定的积极作用。随着持股比例逐渐提高,机构投资者更加积极的参与企业治理,并且其在资金运用、信息获取与人员素质方面具有的明显优势,可为公司注入新的增长活力,并为公司发展的战略方向带来影响。由于机构投资目的不同,将会对公司决策产生截然不同的影响(丛浩 2020)[8]。参照牛建波对机构投资者的分类,从机构投资者的持股目的进行划分,可以划分成稳定型机构投资者和交易型的机构投资者(牛建波 2013)[9]。稳定型机构投资者投资时间长,投资也稳定,所以会更加看重企业的价值,会长期关注被投资企业的情况,通过其监督作用和专业能力,能够对国家目前发展政策进行深入研究,从而有效指导企业发展战略,加强对目前碳中和理念的重视,从而提高企业碳信息披露质量。让其他和企业利益密切相关的人员来对企业目前的对外公布的碳信息来评估当前企业的责任意识,以及将来遇到因为气候变化所带来的危机时的应对能力,通过这样的方式来影响企业的绩效。众所周知交易型机构投资者投机色彩浓烈,他们希望在短期内获得利润,对公司碳信息披露质量以及未来发展如何并不关心,在对公司战略的建议上,不考虑企业所处的时代背景,主要以短期获取最大利润为主,由此可见,这并不会对企业碳信息披露与财务绩效的关系产生多显著的调节作用。

基于此,提出以下假设:

H2:机构投资者对碳信息披露与企业绩效关系会产生调节作用,稳定型机构投资者长期持股对企业的碳信息披露与财务绩效关系的正相关关系更显著。

四、研究设计与实证分析

(一)样本选择与数据来源

选取了2015-2019年商道绿融ESG数据库中评级为B以上的企业作为研究样本,并剔除期间标注为ST,*ST的公司、出现过停业等行为的公司、评级数据连续低于5年的公司、出现过财务指标异常的公司。筛选后,得到了172家符合要求的公司共得到了860个观测值。数据主要从CCER、WIND、CSMAR数据库、ESG数据库、新浪财经以及企业的年度财务报告、可持续发展报告、社会责任报告、环境报告书、ESG报告中获取。

(二)变量定义与模型设定

1.解释变量采用最新研究成果,以杨雨晴(2020)构建的,碳信息披露质量评价体系作为研究基础,采用内容分析法,从样本企业的年报,责任报告,环境报告、ESG报告中获得碳信息内容对碳信息披露进行打分。其中:对指标进行了量化性披露取2分,描述性披露取1分,未披露则取0分。通过公式(1)计算得出碳信息披露指数CID (Carbon Information Disclosure),以此来衡量企业碳信息披露质量的水平。

其中CIDi是第i个样本企业的碳信息披露得分,TCID是碳信息披露总得分,即为满分48分。

2.被解释变量

公司绩效的衡量指标包括会计指标和市场指标两种,综合考虑各行业企业数据的可获得性,通常选用会计指标资产回报率(ROA)和净资产收益率(ROE)。本文选用资产回报率(ROA)作为被解释变量。

3.调节变量

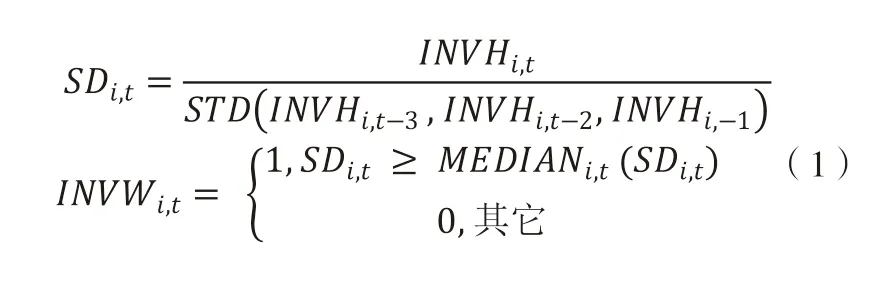

机构投资者异质性选取方式来源于牛建波(2013),分别从时间和行业两个角度阐述。当SDi,t≥MEDIANi,t(SDi,t),此时数值为1,则说明i公司在t年的机构投资者的投资状态相对稳定,如果不稳定,则数值为0,说明此时的机构投资者属于交易型机构投资者。

公式(1)中的INVHi,t代表在t年持有i公司股份的机构投资者占比情况;STD(INVHi,t-3,INVHi,t-2,INVHi,-1)代表前3年持有i公司股份的机构投资者所持比例标准差;SDi,t代表在t年持有i公司股份的机构投资者持股比例和在前3年持有i公司股份的机构投资者所持比例标准差的比值;MEDIANi,t(SDi,t)代表t年的SD行业j的中位数;INVWi,t变量代表机构性投资者稳定性的标识。其余控制变量定义见表1。

表1 变量定义

(三)模型设计

通过Stata软件,结合目前所获取到的信息可以建立全新的OLS回归模型。

模型(1)主要为了检验H1:

模型(2)主要为了检验H2:

在这个公式中,当α1显著并且为正时,我们认为碳信息披露与企业绩效正相关。当β2显著并且为正时,则说明机构投资者能够调节碳信息披露与企业绩效之间的关系。

五、实证结果分析

(一)描述性统计

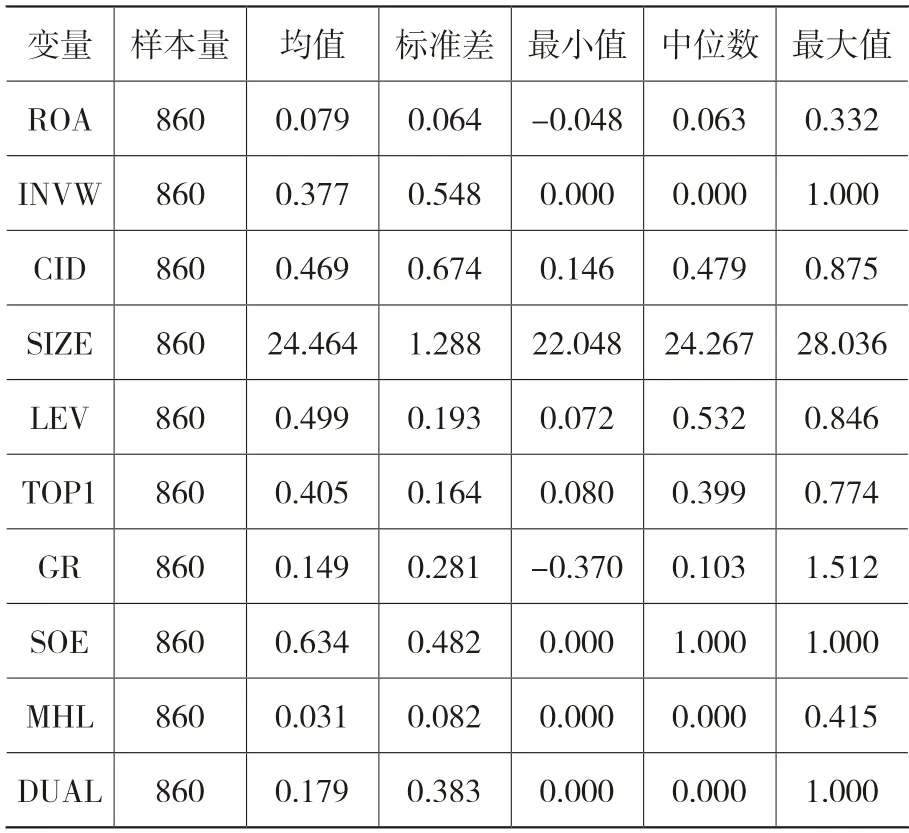

为对样本整体进行初步了解,对现有的数据进行了分析(见表1)。企业资产回报率ROA的均值为0.079,可以认为这172家上市公司2015-2019年企业绩效表现一般。碳信息披露指数CID的平均数值是0.469,表明我国企业在碳信息披露上有待于进一步的规范与提升;机构投资者INVW均值为0.377,这说明了目前我国绝大部分的机构投资者投资的目的是想赚取短期的利润;其他控制变量表明,样本企业规模差距不大,在融资方面都受到了一定程度的限制,大多数的企业中董事长和总经理的职位是相互分离的,并且绝大部分都是国企。

表2 描述性统计

(二)相关性分析

为对变量的选择合理性进行检验,进行了以下的分析(见表3)。分析结果显示:碳信息披露(CID)与资产回报率(ROA)的相关系数达到了0.187,这说明在1%的水平上显著正相关,初步证明了提高碳信息披露质量有利于企业绩效的提高。资产负债率(LEV)在1%水平上显著负相关,说明资产负债率越高,越会降低公司绩效。企业规模(SIZE)、总资产增长率(GR)在1%水平上显著正相关。第一大股东持股比例(TOP 1)、高管持股比例 (MHL)、两职合一(DUAL)与资产回报率(ROA)正相关但不显著。

表3 相关性分析

(三)回归分析

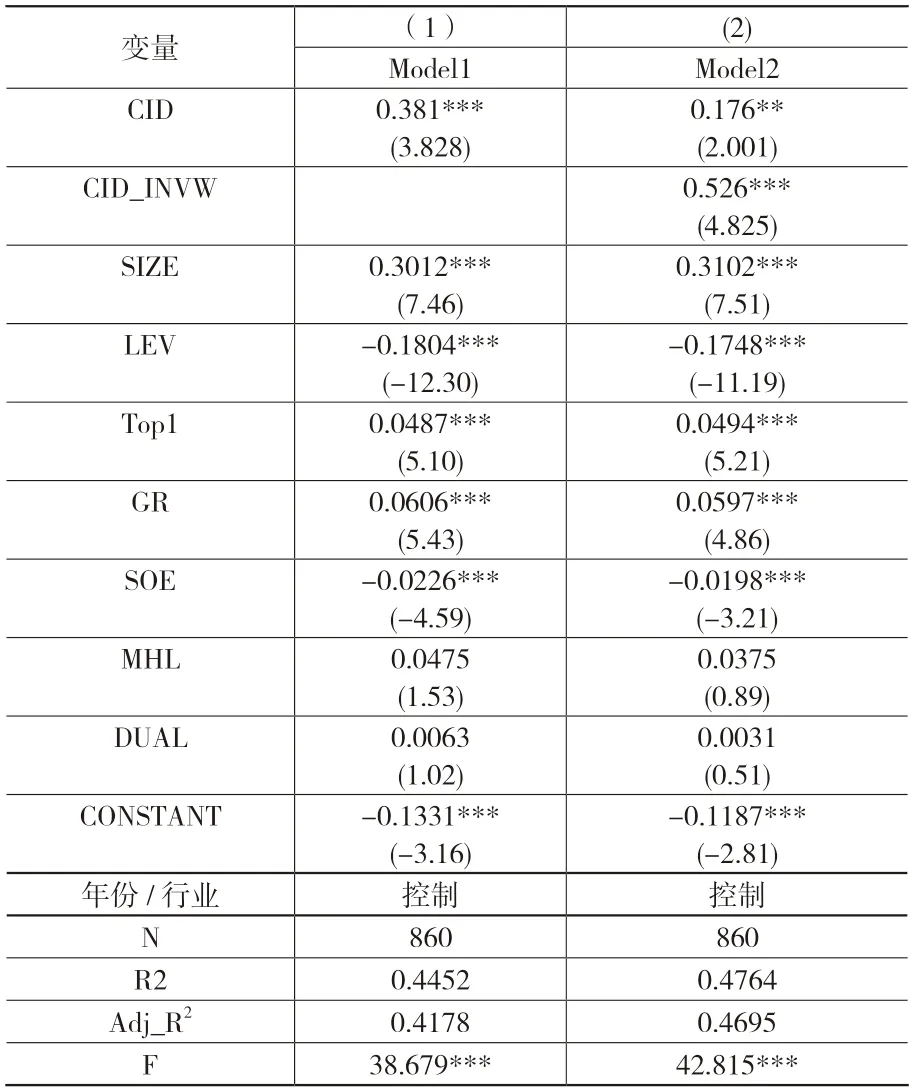

1.从模型1回归结果看,Adj_R2值为0.4178,F值为38.679,且在1%水平上显著,表明模型1与变量数据之间具有非常高的拟合度,模型1的构建是非常合理的。此时的碳信息披露指数CID和企业绩效ROA这两者的回归系数数值为0.381,也即是说处于1%水平上显著正相关,表明企业碳信息披露质量越高,企业绩效越好。充分证明了假设1是成立的。

2.从模型2回归结果看出,Adj_R2值为0.4764,F值为42.815,且在1%水平上显著,表明模型2与变量数据之间具有非常高的拟合度,模型2的构建是非常合理的。机构投资者INVW与碳信息披露CID的交乘项CID*INVW与企业绩效ROA之间的回归系数为0.526,表明两者之间正相关,且在1%的水平上显著,充分证明了本文的假设2是成立的,即机构投资者对碳信息披露与企业绩效关系具有调节作用,即稳定型机构投资者长期持有公司股票,企业的碳信息披露与财务绩效关系的正相关关系更显著。

表4 机构投资者、碳信息披露与企业绩效回归分析结果

(四)稳健性检验

为了确保本次研究所得出的结论真实可靠,选取净资产收益率(ROE)作为被解释变量重新进行分析,得到结论与上文一致。因为受限于篇幅问题,便不多加赘述稳定性检验的结果。

六、结论与建议

在碳中和背景下,以2015-2019年商道绿融ESG数据库中评级为B以上的172家企业为研究样本,得出结论:企业碳信息披露质量对企业绩效具有显著正向影响,机构投资者对碳信息披露与企业绩效关系具有调节作用,即稳定型机构投资者长期持有公司股票,企业的碳信息披露与财务绩效关系的正相关关系更显著。

根据上述结论,提出如下建议:1.国家积极做好碳中和工作,树立相关法律法规,加快调整优化产能结构,促进企业实现减污降碳,经济与生态双赢的目标。2.政府应构建统一碳信息披露评价体系,尽快从自愿披露过渡到强制披露,并引入第三方审计机构对披露信息真实可靠性进行审查,增强利益相关者信赖程度。3.我国政府应加强资本市场基础设施建设,引导机构投资者树立正确的投资观念,长期持有公司股票,以其专业化的团队,精准的战略眼光,发挥监督作用并积极参与公司管理。4.我国企业应自主提高碳中和意识,自愿详细披露碳信息,更好地处理经济、自然、社会之间的关系,把提高能源转换效率与生态环境保护作为企业在碳中和背景下可持续发展的支撑点和发力点。