我国上市公司股票流动性、所有制性质与房地产投资关系实证研究

2021-03-18高劲李玉

高 劲 李 玉

(1.上海海事大学 经济管理学院,上海 201306;2.上海汉得信息技术股份有限公司,上海 201799)

一、引言

自从1998年我国结束福利分房,全面实行住房商品化以来,房地产投资就成为了社会关注的焦点。房地产产业成为我国的支柱性产业,对我国经济产生了深远而广泛的影响。同时,资本市场作为现代金融体系的重要组成部分,其中股票市场占重要地位,它为一国的经济增长提供直接融资。因此,对于股票市场与房地产市场相关性的研究一直是学者们关注的焦点。目前对于股票市场与房地产市场是否存在跷跷板效应,学者们没有达成共识。企业作为同时联系股票市场与房地产市场的微观主体,研究上市企业购买房产,实际上是从一个微观的角度来研究股票市场与房产市场的关系。

企业的生产经营离不开房地产资产。据Wind数据显示,截至2018年,A股3582家上市公司中,共有1656家上市公司持有投资性房地产,占比46.23%;合计持有市值9904.66亿元,同比增长近两成。数据显示,美国企业拥有的房地产价值已经超过19.5万亿美元,占有形资产的比例超过1/3[1]。美国、欧洲许多国家的公司都持有大量的房地产,相比之下,亚洲国家的公司持有了更多的房地产资产,例如新加坡。Manning和Roulac(1999)[2]对公司房地产(Corporate real estate)做了一个更广泛的定义。他们认为房地产资产已经快速成为兼具投资和经营特点的资产,使其在投资领域作为一种资产类型以及在经济活动中作为一种独特的业务领域。

股票流动性强,则意味着交易成本低。大量的交易也会以极低的成本交易。股票流动性如何影响公司治理行为,国内外学者也进行了大量的研究,但是相关研究结论并不一致。Pastor和Stambaugh(2003)[3]等使用多种指标衡量流动性,均发现股票流动性与预期收益率负相关。罗斯(2009)[4]等提出鉴于金融资产的预期收益率等于企业的项目折现率,因而,流动性高的公司具有较低的项目折现率,投资项目盈利能力相对较高,企业得以扩大投资规模。熊家财和叶颖玫(2016)[5]等发现股票流动性有助于增加企业投资,并进一步研究发现,相对于低融资约束、成熟型以及低经营风险的企业而言,股票流动性提升企业投资的作用在高融资约束、成长型以及经营风险较高的企业中表现得更为明显。王鹤霖(2018)[6]研究我国制造业企业的股票流动性与其R&D投入之间的关系,发现两者关系因企业所有权性质不同而异,即股票流动性的提高会抑制民营企业的R&D投入,而对国有企业则起促进作用。

将研究公司股票流动性对公司房地产投资的影响,同时控制公司的主要特征变量。其次,研究企业所有制性质,即作为国有企业或民营企业,是否影响上述关系。再探讨公司治理因素的效应。先加入公司股权集中程度,探讨其对房地产投资行为的可能影响;最后再加入公司股权制衡程度,研讨其与股权集中程度对公司房地产投资的共同影响。

实证研究检验的中心假设是,公司股票流动性越高,则股票的预期收益率越低,即企业资金成本和投资项目的折现率越低,则项目的盈利能力越强,公司越倾向于投资主营业务,而减少房地产投资。关于较高的公司股权集中度如何影响公司房产投资,理论上尚不明确。但是,较高的股权制衡程度有可能约束并非主营业务的房产投资。关于企业杠杆度对其房地产投资的影响,理论上也还不明确。如果企业在这方面面临紧的融资约束,则高杠杆会抑制房产投资。但如果企业存在借钱投资房地产的意愿和能力,则高杠杆会助推房产投资。

二、变量描述与模型设计

(一)主要变量

1.被解释变量IVE,房地产持有比例。采用广泛定义上的公司房地产,即经营性的公司房产与投资性质上的公司房产。投资性房产在会计报表中记入投资性房地产。经营性的公司房产在会计报表中记入固定资产的二级细分科目。在会计处理上投资性房地产可以与固定资产相互转换。出于粉饰财务报表的原因,公司可能滥用会计准则,故本文IVE是投资性房地产与固定资产下细分科目建筑之和与总资产之比。

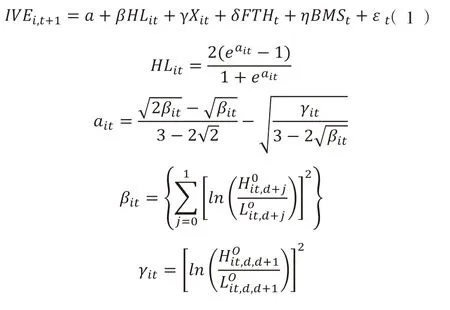

2.主要解释变量HL,股票流动性。测度股票流动性的指标分为直接指标与间接指标两类。对比相关实证研究后发现,在众多测度指标中,高低价差指标能较好地测度我国股票流动性。故依据Corwin和Schultz(2012)[7]通过交易最高价与最低价之比估算买卖价差HL,以此度量股票流动性。

3.控制变量。选取公司规模SZ、盈利能力PF、长期偿债能力LEV、短期偿债能力CR、公司现金流量CF、公司年龄AGE等变量,控制公司基本特征。使用公司股权集中程度FTH,股权制衡程度BMS来控制股权的基本特征。

表1 变量选取说明

(二)模型设计

参考Fang et.al.(2014)[8]的研究模型,本文设定如下回归模型:

三、研究结果与讨论

(一)数据

选取了2007年至2018年间上海与深圳证券交易所在主板与创业板上市的公司,然后剔除了金融行业、房地产行业公司,剔除ST和*ST公司,剔除了指标数据缺失的公司,剔除了投资性房地产以公允价值计量的公司。最后,为了消除极端值的影响,对所有连续变量1%和99%处,使用Winsor命令进行了缩尾处理。经过上述处理后,共得到8709个观测值的平衡面板数据。上市公司财务数据与股权结构数据均取自Wind数据库,房地产投资数据来自锐思数据库,部分数据由手工处理。

(二)实证结果及分析

1.协方差分析

回归分析之前,以协方差分析检验数据的共线性。由于股权制衡程度BMS相关系数不显著,故不列入协方差矩阵中。因篇幅所限,协方差分析表没有列出。表中股票流动性与企业房地产投资有明显的负相关性。企业的规模,短期偿债能力,盈利能力,股权集中程度与企业房地产投资也具有负相关性。企业的现金流、长期偿债能力、上市公司年龄与房地产投资具有正相关性。由于最大的vif值为1.25,故不存在严重的多重共线性。

2.回归分析

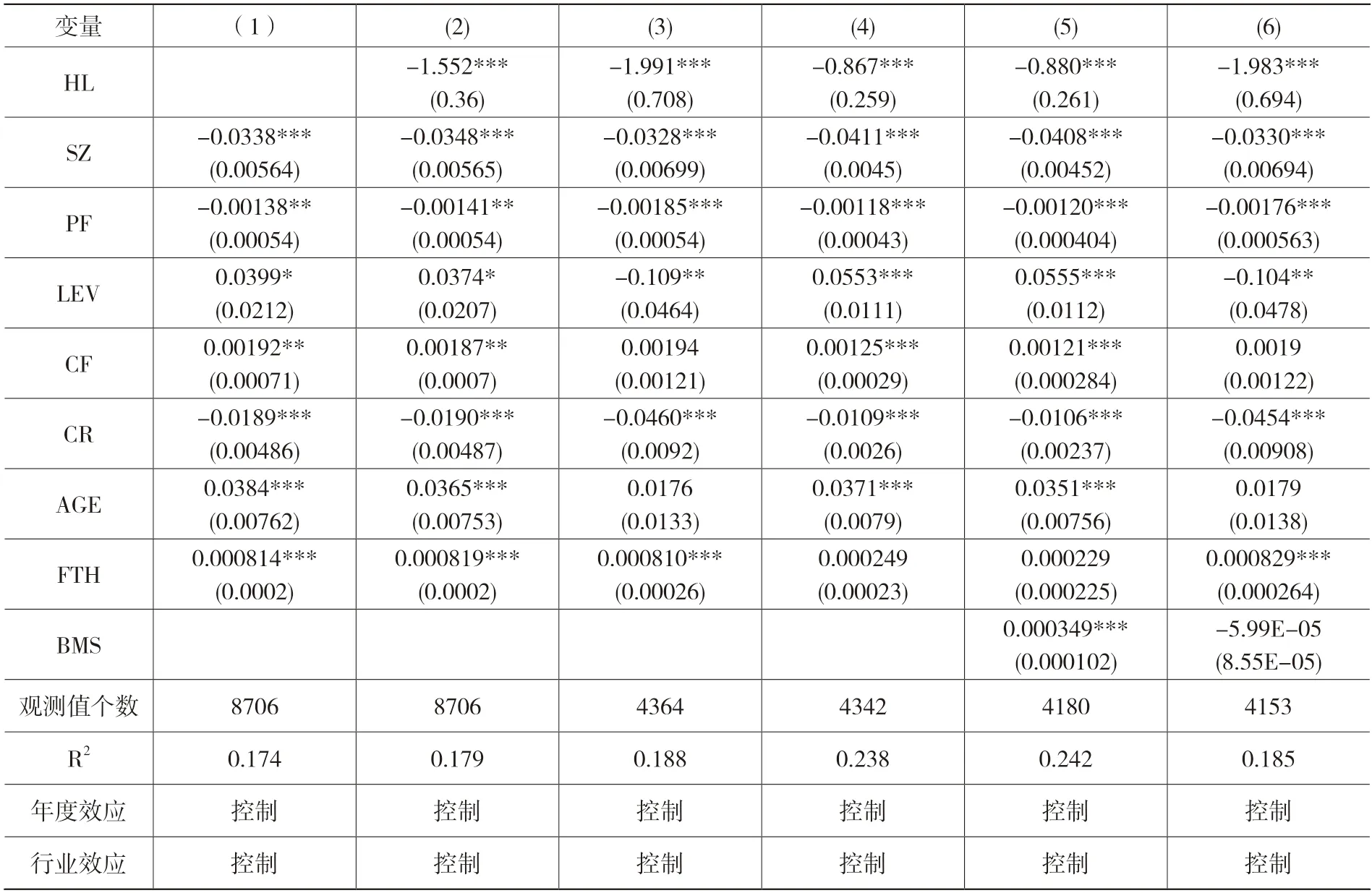

F检验的p值小于0.01,Hausman检验的p值也小于0.01,故使用固定效应模型进行回归分析,回归结果如表2所示。

表2 固定效应回归

在表2中,模型(1)是公司的基本特征回归结果,结果显示,公司投资房地产与公司规模反向变动,即公司规模越大,公司对房产的投入越少。这可能是因为公司为了实现规模经济,便会增加其他经营性资产的投入,而减小对房产的投入。另外,公司盈利能力增强,公司会减少对房产投入。这说明公司主营业务经营能力越强,越会减少一些不务正业的投资行为。公司的短期偿债能力越强,公司越倾向于减少对房产的投入。房产一般具有抵押功能,可以提高公司的短期偿债能力。如果公司的短期偿债压力小,公司可能会减少对房产的投入。公司的长期偿债能力这一变量不够显著。公司的现金流越多,越倾向于投资房地产。公司的上市年龄越长,公司越倾向于增加房产的投入。公司的上市年龄越长,公司的主营业务往往越稳定,公司越有可能会多元化投资,增加房产的投入。公司的股权集中程度越高,公司越倾向于增加对房产的投入。

模型(2)加入股票流动性变量,回归结果是,公司房地产投资与股票流动性反向变动。即公司的股票流动性越强,公司越倾向于减少对房产的投入。这很可能是因为股票流动性越强,股票的预期收益越低,公司的资金成本和项目折现率越低,公司越倾向于增加经营性资产的投资而减少房产的投资。

模型(3)是国有企业回归,公司房地产投资与股票流动性仍然反向变动。国有企业现金流和上市年龄对企业投资房产没有显著影响。国有企业的长期负债能力对国有企业投资房产具有显著的负面影响,即国有企业的长期负债越多,国有企业越倾向于减少对房产的投入。可能过多的长期负债削弱了企业投资房产的能力和意愿。国有企业股权越集中,越趋向于投资房地产。

模型(4)是民营企业回归,公司房地产投资与股票流动性仍然反向变动。与国有企业相比较,民营企业的长期负债越多,越倾向于增加对房产的投入。这表明民企可能有借钱投资房地产的倾向。与国企不同,民营企业现金流较高时,更倾向于投资房地产。民营企业上市年龄较长时,也更倾向于投资房地产。民营企业股权集中程度对企业投资房产没有显著影响。

模型(5)是民营企业加入股权制衡变量的回归。公司房地产投资与股票流动性仍然反向变动。股权集中程度对于民营企业房产投资的影响仍然不显著,但股权制衡程度对于民营企业有着显著的影响。股权制衡程度变量值越小,则制衡程度越高,民营企业越倾向于减少对房产的投入。这说明在民营企业中股权制衡程度的提高将会抑制掏空效应(Tunneling Effect),减少用资金炒作房地产的现象。

模型(6)是国营企业加入股权制衡变量的回归。公司房地产投资与股票流动性仍然反向变动。股权集中程度对于国营企业有着显著的影响,与模型(3)结果类似,国有企业股权越集中,越趋向于投资房地产。另一方面,与民营企业不同,股权制衡对于国营企业房地产投资没有显著的影响。

四、结论

股票流动性的提高会使得企业专注于自己的主业,抑制企业对房产的投入。高流动性会降低公司股票预期收益率、资金成本和项目折现率,提高公司对主营业务的投资,降低公司对房地产的投入。公司的规模越大、盈利能力和短期偿债能力越强,公司越倾向于减少对房产的投入。由于产权性质的不同,国有企业股权集中程度越高,越趋向于购买房产,而股权制衡程度对其房产投资行为没有显著影响;同时,国企长期负债越多,房产投资越少,表明国企在这方面遭遇了紧的融资约束。另一方面,民营企业股权集中程度对企业购买房地产行为没有显著影响,但股权制衡程度越高,民营企业对房产的投入越少;同时,民企长期负债越多,房产投资越多或者在房产投资方面没有遭遇紧的融资约束,又或者正是因为过度的房产投资导致企业长期负债过高。

应加快推进国企混合所有制改革,进一步完善公司治理结构,降低股权集中程度;对于民企,要在完善公司治理结构的过程中提高股权制衡程度。其次,在不影响正常经营的前提下,国企、民企都要逐步地、稳健地降杠杆。最终,国企、民企都能更专注于主业,使企业对房地产的投资更为适度。