经济政策不确定性对产出增长的非对称效应

2021-03-17王伟强

王伟强

(郑州大学 商学院,河南 郑州 450001)

一、引言

当前,随着新冠肺炎疫情在全球的持续蔓延,世界经济下行压力不断加大,许多国家紧急制定实施了财政、货币、贸易等各类经济政策,以应对此次突发公共卫生事件对经济造成的不良冲击,这有可能加剧政府各项调控政策的波动性和随机性,而当消费者、企业等市场主体对政府现行的经济政策是否调整、何时调整以及如何调整无法做出准确判断时,容易形成或加剧经济政策不确定性。根据Baker等构建的经济政策不确定性指数(EPU指数)结果显示,1997年亚洲金融危机、2001年“911”事件、2008年美国次贷危机、2010年欧洲债务危机、2016年英国脱欧公投等历次国际大事件都曾导致全球经济政策不确定性出现剧烈波动。现有的理论和经验研究已经表明,经济政策不确定性的波动对投资、就业、消费、融资成本、资产价格、产出增长等方面存在着潜在影响。因此,探究经济政策不确定性对经济活动的作用具有重要的理论价值和现实意义。

根据相关经济理论的研究,经济政策不确定性的上升通常会抑制经济增长,而经济政策不确定性的下降则有助于经济复苏。许多学者通过实证考察经济政策不确定性与实体经济的关系,证实了经济政策不确定性冲击对产出、消费、投资、就业等主要经济变量的影响存在显著的反周期特征[1-3]。但是,经济政策不确定性的上升和下降对经济的影响效力并非始终保持对称,因为不确定性的上升导致经济衰退的速度和力度往往要大于不确定性下降引起的经济复苏的速度和力度,一些研究已经发现经济政策不确定性的正向冲击和负向冲击对经济活动具有明显的非对称效应[4-6]。除此之外,市场主体对经济政策不确定性不同冲击规模的反应也不尽相同。一般而言,只有政策不确定性变化幅度较大时(如大幅上升或大幅下降)才有可能引起企业和消费者等市场主体的警惕和反应;而当不确定性变化幅度较小时,通常会被市场主体所忽视。

可见,经济政策不确定性对经济活动的冲击效果同时取决于冲击的方向与规模,经济政策不确定性冲击效力有可能会呈现一定的非对称性,而且当冲击规模比较大时,这种非对称效应更容易显现出来。基于上述考虑,本文利用OECD国家层面数据,基于一个非线性VAR模型实证考察经济政策不确定性对产出增长的非对称效应。本文的学术贡献主要体现在以下三个方面:一是现有关于经济政策不确定性冲击引发的非对称效应的研究大多是基于美国数据展开的,研究对象较为单一,研究结论不具有普适性,为此本文将研究对象从单一国家扩展到多个国家,试图揭示不同类型国家的异质性特征;二是本文借助Kilian等构建的非线性VAR模型可以有效捕捉到产出增长在经济政策不确定性不同冲击规模下的非对称反应,降低了因政策不确定性冲击规模较小导致非对称效应不够显著而被忽略的概率[7];三是考虑到经济政策不确定性不仅会对一国自身经济活动产生直接影响,而且还会对其他国家经济活动造成一定的溢出作用,本文同时考察了美国经济政策不确定性冲击对不同类型国家产出增长的溢出效应及其非对称特征。

二、文献综述

近年来,各国学者围绕不确定性冲击的微观和宏观经济效应问题进行了广泛的理论与实证研究。不确定性通常可分为两种类型:经济不确定性与政策不确定性,从研究文献的数量分布来看,考察经济不确定性的文献相对较多,而针对政策不确定性,特别是经济政策不确定性对宏观经济影响的研究较为有限,但发展速度较快。

经济政策不确定性涉及货币政策不确定性、财政政策不确定性、贸易政策不确定性等多个维度,已有的研究主要从两个层面对经济政策不确定性进行了测度:一类是以财政、货币、贸易等单一的经济政策变量的波动性来反映经济政策不确定性[8-10]。这类单一政策不确定性测定方法虽然较为简便,但用于反映经济政策不确定性整体水平具有片面性,而且某些政策不确定性指标也不具备数据连续性特征。另一类是根据新闻媒介或网络搜索信息构建的经济政策不确定性总体指数,其中以Baker等构造的经济政策不确定指数(Economic Policy Uncertainty Index,简称EPU指数)最具代表性。该指数与其他单一的经济政策不确定性指数相比具有明显的优势,它不仅涵盖的国家或地区范围较广,数据具有较好的连续性,而且还可以根据关键词分别测定货币、财政、贸易、汇率等多种政策不确定性指数,因此EPU指数自提出以来便得到了广泛的应用[2]。

从理论上来看,经济政策不确定性短期内主要通过实物期权效应、风险溢价效应和预防储蓄效应三种机制对市场主体行为产生影响。其中,实物期权效应认为不确定性的上升可以借助提高期权的方式增加企业的边际投资成本,导致投资者往往选择“观望和等待”来规避不确定性所衍生的风险,从而推迟或减少投资和招聘,造成投资和就业水平的下滑[11]。风险溢价效应则认为当不确定性增加时,由于市场前景趋于模糊,会引起违约风险预期概率上升或风险溢价,融资机构要求企业支付的贷款利息与违约金也会随之上涨,企业融资难度加大,金融市场摩擦程度加重,最终导致投资和研发活动的下降[12-13]。预防储蓄效应是指当家庭预期到未来不确定性水平上升时,将对未来消费持谨慎悲观态度,从而会减少对耐用品的消费,同时增加储蓄以备不测[14]。

在实证研究中,大量学者基于结构类模型(如DSGE模型)或时间序列模型(如VAR模型)对不同国家或地区经济政策不确定性的冲击效果进行了检验和分析,多数研究认为经济政策不确定性的上升不利于经济增长。如Born等的研究表明,经济政策不确定性正向冲击对宏观经济具有负面影响[1];Baker等运用构造的EPU指数进行研究,发现美国经济政策不确定性冲击会导致其投资、就业和产出的下降[2];李佳霖等认为较高的经济政策不确定性可通过直接和间接渠道降低中国的企业投资水平[3]。

与此同时,一些学者还在开放经济条件下研究了经济政策不确定性冲击对各类经济活动的影响[15-16]。现有研究已经证实,随着各国贸易、投资、金融等活动关联日趋紧密,经济政策不确定性的影响已经打破国界,通过对外贸易、资本流动、汇率波动等方式产生了跨国溢出效应。许多研究已经发现,美国经济政策不确定性波动对各种类型经济体(发达国家、发展中国家以及新兴国家)的经济活动均存在不同程度的溢出作用。

通过归纳梳理现有文献可以看出,绝大部分研究重点关注了经济政策不确定性上升对经济活动的作用,仅有少数学者对比分析了不确定性上升和下降对经济影响效果的差异,考察了不确定性不同冲击规模下的非对称效应[4-6]。事实上,市场主体对经济政策不确定性正向冲击和负向冲击的反应并非总是保持一致,通常是当政策不确定性大幅上升或大幅下降时,企业和消费者的反应才较为强烈,经济政策不确定性对经济活动的非对称效应也更为显著;反之,当经济政策不确定性变化幅度较小时,企业和消费者的反应比较微弱,甚至会选择忽略,这时非对称效应就不太明显。因此,经济政策不确定性对经济的影响效应不仅可能存在非对称性,而且这种非对称特征与经济政策不确定性的变化幅度关联密切,当冲击规模较大时,所产生的非对称效应会表现得十分突出。鉴于Grier等均将美国作为研究对象,而且选取的不确定性指标并非获得广泛应用的Baker等构造的EPU指数,为了丰富现有的研究,本文采用Kilian等构建的非线性VAR模型,基于国际层面数据,实证检验了各国经济政策不确定性在不同规模正向冲击和负向冲击下的非对称效应,并在此基础上进一步考察了美国经济政策不确定性对其他各国产出增长的跨国溢出效应及其非对称性[4-5,7]。

三、模型设定与数据说明

(一)模型设定

本文将使用Kilian等构建的VAR模型实证分析经济政策不确定性对产出增长的非对称效应[7]。模型的具体形式为:

(1)

(2)

(3)

在式(1)和式(2)构成的非线性VAR模型中,扰动项互不相关,为此本文采用最小二乘法对模型参数进行估计。当得到模型系数估计结果后,便可以模拟产出增长对经济政策不确定性正向冲击和负向冲击的动态响应过程。

在估计模型之前,首先检验经济政策不确定性冲击对产出增长的影响是否真实存在非对称特征。根据Kilian等的研究,总共有两类非对称性检验方法:一是基于斜率参数的检验,二是基于脉冲响应的检验。

基于斜率参数的检验原假设为H0:δ21,0=δ21,1=…=δ21,p,该方法虽然在一定程度上能够甄别非对称特征,但并不能提供不同冲击规模下各期脉冲响应值的非对称信息,为此在实际应用中,Kilian等建议采用基于脉冲响应的检验方法进行检验。

基于脉冲响应的检验方法具体是指通过对比经济政策不确定性正向冲击和负向冲击的影响在不同滞后期是否一致,来判断脉冲响应非对称特征的存在性。该检验的原假设为:

H0:Iy(h,δ)=-Iy(h,-δ) 或Iy(h,δ)+Iy(h,-δ)=0

(4)

(二)数据说明

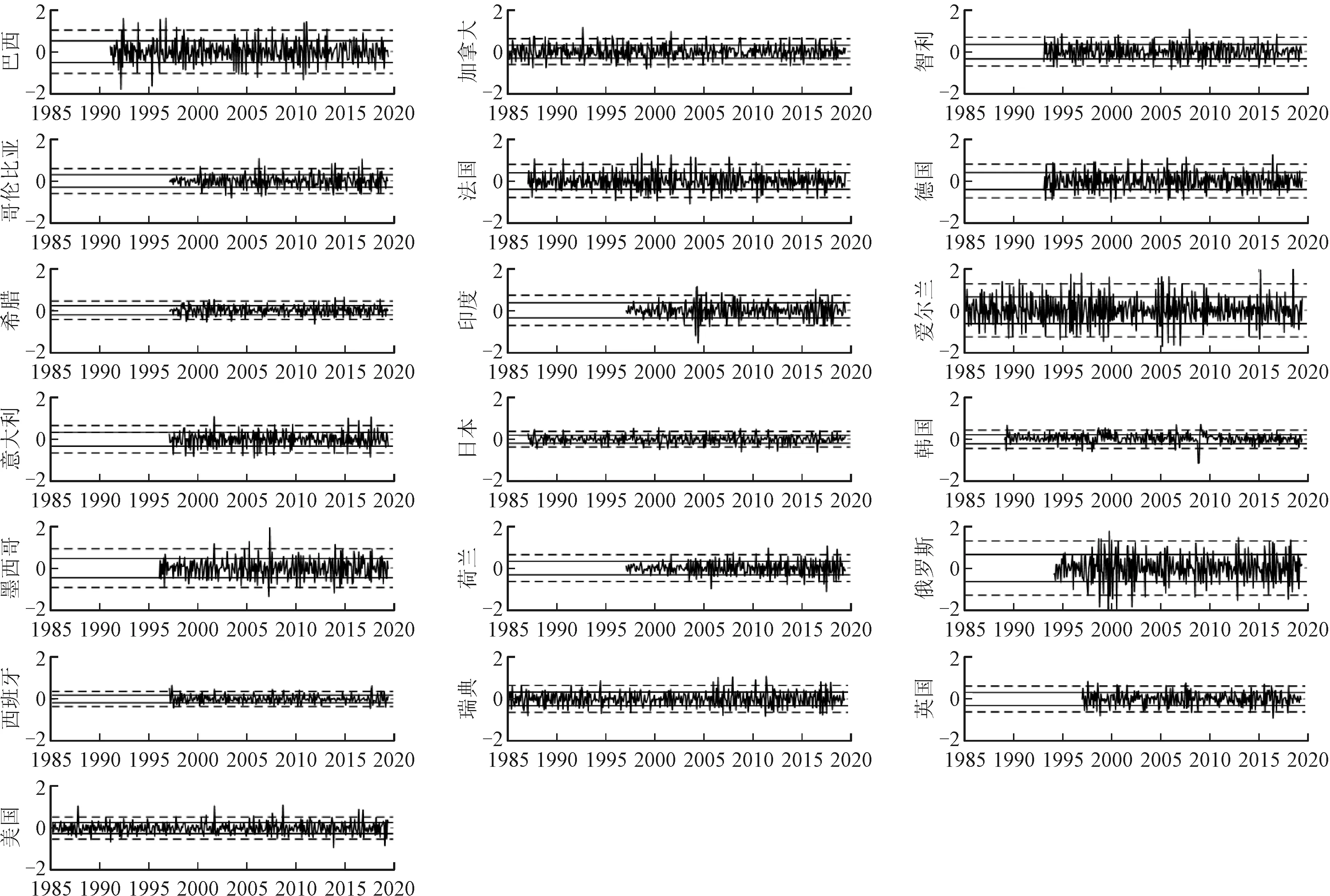

本文采用Baker等构造的月度EPU指数来刻画各国经济政策不确定性水平,记作epu[2]。考虑到各国GDP数据均为季度频率,本文利用月度工业生产指数(IPI)作为各国产出水平的代理变量,记作ipi。同时兼顾两项数据的可得性,本文最终选取了19个国家作为研究对象,具体包括:巴西(BR)、加拿大(CA)、智利(CL)、哥伦比亚(CO)、法国(FR)、德国(DE)、希腊(GR)、印度(IN)、爱尔兰(IE)、意大利(IT)、日本(JP)、韩国(KR)、墨西哥(MX)、荷兰(NL)、俄罗斯(RU)、西班牙(SP)、瑞典(SW)、英国(UK)和美国(US)。各国选取的数据介于1990年1月至2019年6月之间,但长度不等,其中IPI数据来自OECD数据库,EPU指数来自经济政策不确定性网站(http://www.policyuncertainty.com),所有数据均经过对数化处理。变量水平项和一阶差分项的ADF检验结果表明,各国epu和ipi的水平项基本都不平稳,而经过对数一阶差分后的序列都是平稳的,为此在本文构建的非线性VAR模型中,epu和ipi均采用对数差分的形式,即ut=Δlneput,yt=Δlnipit。

各国经济政策不确定性指数变化率(即Δlnipit)如图1所示,图中的两条实线表示EPU变化率的正、负一单位标准差(±1-SD)水平,两条虚线表示相应的正、负两单位标准差(±2-SD)水平。显然,各国EPU变化率大部分时期都处于±1-SD水平线之间,可以理解为较小规模的经济政策不确定性波动;而在某些时期EPU变化幅度较大,达到了±2-SD的水平,可以理解为较大规模的经济政策不确定性波动。基于以上考虑,同时参考Kilian等人的做法,本文采用一单位标准差(1-SD)冲击和两单位标准差(2-SD)冲击分别用以刻画经济政策不确定性的较小冲击和较大冲击[7]。

图1 各国经济政策不确定性指数变化率

四、实证结果与分析

(一)非对称性检验

由于本文采用的非线性VAR模型不同于传统的线性VAR模型,故不能基于AIC准则或BIC准则判断最终的滞后阶数。根据现有学者围绕经济政策不确定性构建的各类VAR模型,大多选择的最优滞后阶数都处于1年以内,本文先以滞后阶数p=6为例进行实证分析,后续会针对不同滞后阶数进行稳健性检验。当p=6时,基于脉冲响应的非对称检验结果如表1所示,考虑到非对称性检验和冲击发生规模有关,表中同时列举了一单位标准差(1-SD)冲击和两单位标准差(2-SD)冲击的检验结果,分别反映经济政策不确定性冲击规模较小和较大时的情形。表1中的数值表示检验原假设H0:Iy(h,δ)=-Iy(h,-δ)或H0:Iy(h,2δ)=-Iy(h,-2δ)各滞后期(本文选择的是一年滞后期,即h=12)的P值,用于判断产出增长对经济政策不确定性的正向冲击与负向冲击是否存在显著的非对称响应。

从表1的非对称性检验结果可以看出,当经济政策不确定性的冲击规模较小为1-SD时,19个样本国家各滞后期的非对称效应几乎都不显著,这意味着经济政策不确定性的小幅上升和小幅下降对各国产出增长均不存在显著的非对称效应。而当经济政策不确定性的冲击规模增加至2-SD时,除德国以外的18个国家在各滞后期基本都拒绝了对称性脉冲响应的原假设,表明大部分国家产出增长在面对较大规模的经济政策不确定性正向冲击和负向冲击时,都会表现出明显的非对称特征。反过来,对于德国来说,即使经济政策不确定性的冲击规模增强变大,仍然不能拒绝对称性脉冲响应的原假设。显然,经济政策不确定性上升和下降对不同国家的影响具有一定的异质性,而且这种影响是否具有非对称性与冲击的发生规模具有很大关联,随着经济政策不确定性变化幅度的提高,大多数国家的产出增长均会表现出显著的非对称响应过程。

表1 基于脉冲响应的非对称检验

(二)经济政策不确定性对产出增长的非对称效应分析

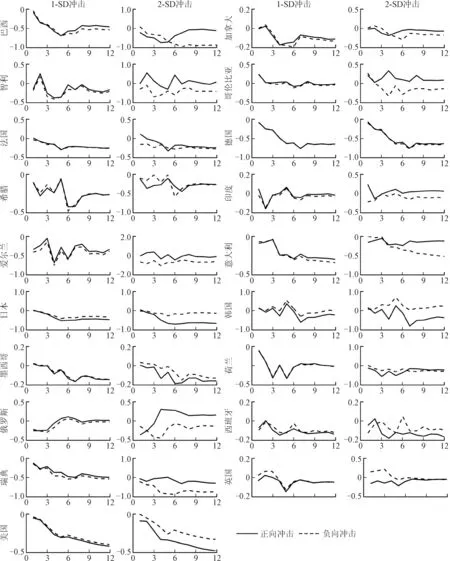

接下来,本文将具体考察经济政策不确定性冲击对各国产出增长的非对称效应。图2为经济政策不确定性冲击规模分别等于一单位标准差(1-SD)冲击和两单位标准差(2-SD)冲击时,各国产出增长的脉冲响应过程,其中横轴数值表示冲击滞后期,本文考虑冲击发生后12个月的影响过程,纵轴数值表示冲击响应力度。同时需要说明的是,本文将经济政策不确定性负向冲击对各国产出增长的影响数值进行了符号处理,即图中给出的负向冲击的脉冲响应值实际为-Iy(h,-δ)或-Iy(h,-2δ),这样做能够直观地对比分析正向冲击与负向冲击的脉冲响应差别。

图2 各国产出增长对经济政策不确定性1-SD、2-SD正向和负向冲击的动态响应

根据图2的脉冲响应结果,当经济政策不确定性冲击规模较小时,绝大部分国家产出增长与经济政策不确定性具有负相关关系,也就是说,当经济政策不确定性水平上升时,产出增长率会随之下滑;而当经济政策不确定性下降时,产出增长率会出现上扬。但是,经济政策不确定性对哥伦比亚、印度、韩国和俄罗斯产出增长的作用方向并不稳定,无论是面对正向冲击还是负向冲击,这些国家产出增长均会在上升与下降之间反复震荡,最终在一年后基本恢复至最初水平,脉冲响应值衰减为零。更为重要的是,第一列和第三列脉冲响应图都清晰地显示,小幅的经济政策不确定性冲击对各国产出增长的影响并不具备非对称性,经济政策不确定性的上升和下降对产出增长率的作用力度基本没有差别,二者的区别仅在于作用方向恰好相反,当然这与表1中基于脉冲响应的非对称检验结果是一致的。

随着经济政策不确定性冲击规模的扩大,经济政策不确定性对产出增长的影响逐步显现出一些非对称特征。除了德国之外,其余18个国家产出增长面对经济政策不确定性较大规模冲击的响应过程均具有不同程度的非对称性。值得注意的是,经济政策不确定性的大幅上升不仅不会抑制智利、哥伦比亚、印度、俄罗斯等国的产出增长,反而能够刺激这些国家的产出更快增长,但经济政策不确定性的大幅下降对这些国家产出增长依然保持促进作用,从而形成了非对称效应。经济政策不确定性与产出增长之间出现正相关关系与解释经济政策不确定性长期效应理论的研究观点可能相符:尽管不确定性因素短期内往往会对实体经济活动产生消极影响,但不确定性对经济的长期增长有时存在着潜在的积极影响。如增长期权效应理论认为,如果潜在的奖励规模增加,不确定性甚至会刺激投资增长[17]。Oi-Hartman-Abel效应理论也指出,如果厂商属于风险偏好者,那么当经济政策不确定性水平上升时,厂商倾向于增加投资以扩大产出,但由于调整成本的存在,这种机制在短期内往往不太明显,但在中长期效果十分显著[18-20]。此外,面对经济政策不确定性的大幅下降,韩国和英国的产出增长率不升反降,致使其出现了非对称效应。

综合上述分析,经济政策不确定性冲击对各国产出增长存在着实质影响,但对不同国家产出增长的具体效应存在较强的异质性,经济政策不确定性的上升和下降对各国产出活动的作用并不一致;而且当经济政策不确定性冲击规模较小时,其对一国产出增长的影响不具有显著的非对称性;但随着经济政策不确定性冲击规模的扩大,大多数国家产出增长的响应过程表现出一定的非对称特征,这意味着经济政策不确定性对一国经济活动的影响是否存在非对称效应与经济政策不确定性的自身变化规模有关。

(三)美国经济政策不确定性对他国产出增长的非对称效应分析

鉴于一国(尤其是大国)经济政策不确定性可以通过贸易、资本、汇率等多个渠道对其他国家的经济活动产生跨国溢出效应,本文以全球最具代表性的美国为例,在前文分析经济政策不确定性对一国自身产出增长影响的基础上,进一步研究美国经济政策不确定性冲击对其他18个样本国家产出增长的溢出作用。在此之前,有必要了解美国经济政策不确定性的变化情况,图3描述了自1985年以来美国经济政策不确定性指数的波动轨迹。

图3 美国经济政策不确定性的变化趋势

通过图3呈现的美国经济政策不确定性变化趋势能够发现,自1985年以来,美国经济政策不确定性的波动性较大,尤其是在遇到特定事件或政策讨论时,其波动态势极为明显,美国历史上历次经济、金融、政治、军事重大事件的发生时点与经济政策不确定性水平的波动峰值基本重叠,诸如股市崩盘、长期资本管理公司倒闭事件(LTCM事件)、两次海湾战争、历届总统选举、次贷危机、欧洲债务危机、“911”恐怖袭击、中美贸易战等事件都曾导致美国各级政府机构对其财政政策、货币政策、贸易政策、关税政策做出各项临时调整,继而构成了美国经济政策不确定性剧烈波动的重要诱因。而美国作为全球经济、贸易、金融中心,其经济政策不确定性的波动(尤其是大幅波动)势必会对全球各国的经济活动造成不可忽略的影响。为此,本文同时探究了美国经济政策不确定性冲击对其他样本国家产出增长的非对称效应,相应的脉冲响应结果见图4。

图4 各国产出对美国经济政策不确定性1-SD、2-SD正向和负向冲击的动态响应

图4同时给出了美国经济政策不确定性冲击规模分别等于1-SD和2-SD时,其他18个国家产出增长的脉冲响应过程。为了对比分析正向冲击与负向冲击的效果差异,与图2相同,本文也对美国经济政策不确定性负向冲击的脉冲响应结果进行了负值化处理,同时横纵坐标数值的含义与图2一致。

图4与图2揭示的结果较为一致的是,美国经济政策不确定性对各国产出增长的溢出效应亦具有一定的异质性。具体来看,当冲击规模较小,为一个标准差时,美国经济政策不确定性的上升对于许多国家的经济活动仍然属于“坏消息”,会抑制这些国家的产出增长;反之,美国经济政策不确定性的下降对于上述国家来说属于“好消息”,有助于这些国家产出的更快增长。但是,美国经济政策不确定性的变化对智利、希腊、爱尔兰、韩国和俄罗斯等5国产出增长的溢出效应方向极不稳定,它会在正向作用与负向作用之间来回切换。

与此同时,本文主要关注的是美国经济政策不确定性冲击对其他各国产出增长是否造成了非对称溢出效应。通过观察图4能够直观地看出,当美国经济政策不确定性冲击规模较小时,除德国、印度、韩国和瑞典以外,其余14个样本国家产出增长的变化趋势并未表现出明显的非对称特征。换言之,美国发生较小的经济政策不确定性上浮和下降对他国产出增长的影响效力是几乎对等的,差异性很小。

而当美国经济政策不确定性冲击规模增大至两个标准差时,各国产出增长的脉冲响应过程开始显现出较强的非对称特征,这与图2得到的分析结论较为相似。除了美国经济政策不确定性对加拿大产出增长的非对称效应不够显著以外,美国经济政策不确定性的正向冲击和负向冲击对其他17个样本国家的产出增长都存在非对称效应,但这些国家出现的非对称特征形成原因有所不同。例如,智利、法国、德国、希腊、印度、韩国以及瑞典面对美国经济政策不确定性的大幅降低,其产出增长率反而随之下降了;但美国经济政策不确定性的大幅上升对这些国家的产出增长仍造成了不利影响,从而使得美国经济政策不确定性对这些国家产出增长的溢出效应产生了非对称性。对于巴西、哥伦比亚、意大利、日本、墨西哥、荷兰、西班牙和英国而言,美国经济政策不确定性水平与其产出增长率基本保持负相关关系,但由于影响效力不等形成了非对称效应。美国经济政策不确定性对爱尔兰和俄罗斯产出增长造成的非对称溢出效应,是源于美国经济政策不确定性的大幅上升均有利于这两国产出水平的更快增长。

(四)稳健性分析

根据Kilian等提到的模型设定信息,有必要进一步检验滞后阶数的变化对上述非线性VAR模型估计结果可能造成的影响,以判断前文实证分析结果是否稳健可靠[7]。本文分别以滞后阶数依次等于3个月和6个月为例进行稳健性检验。为了对比分析经济政策不确定性正向与负向冲击的影响差异,本文采用公式d=|Iy(h,δ)|-|Iy(h,-δ)|刻画了正向冲击和负向冲击影响效力的差距;与此同时,为了便于观察非对称效应的存在性,本文使用三维图形(图5~6)对|d|进行了展示。其中,图5表示滞后阶数p=6时,经济政策不确定性冲击对产出增长的直接效应和溢出效应;图6表示滞后阶数p=12时,经济政策不确定性冲击对产出增长的直接效应和溢出效应。同时,图5~6中左侧的a图和c图反映的均为经济政策不确定性冲击规模较小(等于1-SD)时的情形,右侧的b图和d图指的是经济政策不确定性冲击规模较大(等于2-SD)时的结果。图5~6中底面两个轴分别表示冲击滞后期(仍然设定为12个月)和各国简称,纵轴表示冲击响应力度。

图5 滞后阶数p=6时的稳健性检验结果

图6 滞后阶数p=12时的稳健性检验结果

综合比较图5~6中的情况可以看出,无论是将前文基准VAR模型的滞后阶数p设定为3抑或12,当经济政策不确定性冲击规模较小时,其小幅上升和小幅下降对大多数国家产出增长的影响效力差异的绝对值始终处于较低水平,并未发现显著的非对称特征;但当经济政策不确定性冲击规模较大时,其大幅上升和下降对大部分国家产出增长的影响效力差异十分明显,造成了非对称效应,这个结论同时适用于经济政策不确定性对一国自身产出增长的直接效应和美国经济政策不确定性对他国产出增长的溢出效应。可见,前文得到的实证分析结论是稳健可靠的。

五、结论与启示

本文基于1985—2019年19个国家月度面板数据,利用一个非线性VAR模型,从国际层面实证考察了经济政策不确定性对产出增长的非对称效应,主要得出了四点结论。第一,经济政策不确定性冲击不仅对各国自身产出增长产生了直接效应,而且还对他国产出增长造成了溢出效应,但经济政策不确定性对产出增长的影响在不同国家之间具有一定的异质性。第二,当经济政策不确定性冲击规模较小时,各国经济政策不确定性对其国内自身产出增长的直接影响并未发现揭示非对称特征的显著证据;而美国经济政策不确定性对其他大部分样本国家产出增长的溢出作用同样不存在显著的非对称特征。第三,对于很多国家来说,经济政策不确定性水平的上升将抑制产出活动的增长,经济政策不确定性水平的下降会促进产出的更快增长;但实证结果同时也表明,经济政策不确定性的上升有时会刺激一些国家的产出增长,而经济政策不确定性的下降反而会抑制一国产出水平的更快增长。第四,经济政策不确定性对产出增长是否存在非对称效应与经济政策不确定性的波动幅度具有较大关联性,当经济政策不确定性冲击规模较大时,一方面,经济政策不确定性对大部分国家产出增长的直接效应出现了非对称性;另一方面,美国经济政策不确定性对其他国家产出增长的跨国溢出效应亦显现出非对称特征。

根据实证研究得到的主要结论,本文尝试提出以下两点政策建议:第一,各国应尽力保持自身财政、货币、贸易等政策的透明性、连续性与稳定性,尽量降低应对突发事件而推高经济政策不确定性水平,合理引导消费者和企业预期,遏制媒体过度夸大“坏消息”、忽视“好消息”的行为,从而降低因经济政策不确定性对经济活动的非对称效应而产生的冗余社会成本和资源配置扭曲。第二,鉴于国外经济政策不确定性的波动可能会对本国经济活动造成较强的溢出效应,各国应关注与自身经贸往来关系密切国家或地区的各类经济政策的变化情况和调整节奏,及时捕捉和准确识别国外各类经济政策不确定性的跨国溢出机制和实际冲击效果;与此同时,各经贸大国应积极搭建各类国际经济合作平台,同世界各国有效沟通和适时共享政策调整信息,减少各国之间的信息不对称和经贸摩擦,从而更为稳健地防范全球经济政策不确定性冲击诱发的各类不良外溢风险。