科技金融数字化对科技型中小企业融资能力影响研究

2021-03-17钟成林胡雪萍

钟成林 胡雪萍

摘要:虽然科技型中小企业的融资困境引发了广泛关注,但从数字化视角出发的研究较少。有鉴于此,文章以信息经济学的相关理论为指导,综合采用比较静态分析技术和系统分析方法,对科技金融数字化的实现形式进行了归纳总结,并对不同科技金融数字化实现形式影响科技型中小企业融资能力的作用机理进行了逻辑推演。在此基础上,结合我国科技金融数字化发展实践,对科技金融数字化驱动科技型中小企业融资能力提升所面临的挑战进行了深入剖析,研究结果表明:不同科技金融数字化实现形式,对科技型中小企业融资能力的影响路径和影响机理存在显著差别,其中“科技金融+数字技术”对科技型中小企业融资能力的影响主要通过“科技金融业务创新”进行传导,而“数字技术+科技金融”则主要以“互联网科技金融创新”为媒介。通过进一步研究发现,“科技金融业务创新”推动了科技金融机构信息搜寻技术的变革,改善了信息结构,优化了信贷决策的信息环境,增强了“逆向选择风险”规避能力,促进了科技型中小企业融资能力的增长。与此相对,“互联网科技金融创新”则有利于增强科技金融体系的亲科技型中小企业特性,降低科技金融門槛;提高科技金融体系的产品创新能力,增强对科技金融需求的适配性;丰富科技金融模式类型,增强科技金融体系的稳健性,推动科技型中小企业融资能力的增长。此外,科技金融数字化发展也导致了“逆向选择风险”规避能力的漏损,诱发了科技金融主体的认知混乱,触发了科技金融监管缺口,抑制了科技型中小企业融资能力的增长。

关键词:科技金融数字化;科技型中小企业;融资能力;科技金融业务创新;互联网科技金融创新;“科技金融+数字技术”;“数字技术+科技金融”

中图分类号:F49;F830.1;F8322;F2763;F275 文献标志码:A 文章编号:1008-5831(2021)06-0046-13

随着经济体制改革往纵深方向发展和商事领域“放管服”改革的深入实施,我国的中小企业犹如雨后春笋般涌现,并为我国的经济社会发展作出了巨大贡献。但由于历史和自身的原因,我国广大中小企业长期深陷融资困境的泥淖而无法自拔,严重制约着国民经济的持续健康发展。科技型中小企业作为中小企业群中创新能力最强、经营风险最高的企业群体,其融资难、融资贵问题尤为突出。国务院第二督查组对天津中小科技企业的调查结果显示,民营科技型中小企业的贷款利率要在基准利率的基础上上浮40%,约为国营企业的两倍

国务院第二督查组关注科技企业融资难、融资贵难题。网址:https://baijiahao.baidu.com/s?id=1610373278763920186&wfr=spider&for=pc。。无独有偶,李华军和何奇颖对广东省科技型中小企业融资状况的调查结果也表明,科技型中小企业的融资形势极为严峻,在受调查的科技型中小企业中,有51.09%的科技型中小企业面临着不同程度的融资困境;从科技型中小企业的资金来源结构看,主要依赖非正规金融渠道的支持,约有43.8%的资金来源于民间借贷[1]。

与此相反,随着互联网的不断普及和通信信息技术的不断发展,以微信、支付宝、手机银行、网商银行、P2P、股权众筹等为代表的数字金融方兴未艾,2018年第三方移动支付规模高达190.5万亿元,互联网消费信贷总额升至4.38万亿,互联网保费收入1 888.6亿元。与此同时,外围互联网金融机构也在不断发展壮大,截至2017年年底,在央行备案的第三方征信机构约有150余家数据来源于艾瑞咨询发布的《2019年中国互联网金融行业监测报告》。

。

综上,一方面,我国广大科技型中小企业深陷融资困境而无法自拔;另一方面,数字金融如火如荼,为我国的科技金融系统注入了新的活力。在此背景下,如何深化科技金融体制改革,推动数字技术与传统科技金融的深度融合,提高科技金融体系的运行效率,增加科技金融供给,提升科技型中小企业的融资能力,缓解科技型中小企业的融资困境,对于国家创新驱动型发展战略的实现具有重要的理论和现实意义。那么,科技金融数字化的实现形式有哪些?各实现形式影响科技型中小企业融资能力的作用机理是什么?科技金融数字化在驱动科技型中小企业融资能力增长过程中面临着哪些挑战?我们如何根据上述作用机理,结合当前的挑战构建相应的政策支持体系以促进科技型中小企业摆脱融资困境?这些问题具有重要的研究价值。

一、文献综述

随着大数据、人工智能以及区块链等底层数字技术的不断突破,数字技术与其他行业的结合日益紧密。从发展趋势看,数字化的结合重点正从工业制造业转向金融业[2],并在全球范围内掀起了金融数字化的浪潮,对传统金融的获客渠道、营销方式、风控体系以及业务流程产生了重要影响[3]。

科技金融作为金融领域的细分业态和为科技型中小企业提供资金支持的制度性安排[4-5],其对数字技术的需求尤为强烈。目前,国内外对科技金融数字化的研究主要集中在两个方面:一是数字技术嵌入传统科技金融业务的实现路径。廖传惠等认为应当充分发挥公共科技金融的公益属性,引导普通的互联网金融为科技型小微企业的科技创新活动提供资金融通服务,通过设立创业投资基金、科技信贷担保以及信贷风险补偿基金等方式降低互联网科技金融风险,增强电商平台参与互联网科技金融的积极性,拓展科技金融渠道,增加科技金融供给,缓解科技金融困境[6]。谢泗薪和张志博则认为,可以借助互联网的平台思维,发展互联网股权众筹;与此同时,还可借鉴互联网的极致思维,大力发展科技银行[7]。赵毅的研究指出,传统的商业银行应当积极推进大数据基础设施建设,加快大数据的应用,综合利用内部和外部的大数据资源,开展科技金融业务模式创新[8]。王洁等认为可将区块链技术融入科技金融体系,通过构建大数据交换协同共享模式,促进大数据在不同科技金融机构之间的交换和共享,缓解科技金融机构与科技企业之间的信息不对称[9]。陆岷峰则从打造超级线上平台、营造数字技术应用场景、重视技术创新以及将数字化纳入商业银行发展战略等角度对商业银行的数字化路径进行了系统设计[10]。二是科技金融数字化对科技金融体系的影响。目前学术界对科技金融数字化影响科技金融体系作用效果的分歧较大。部分学者认为,科技金融数字化对科技金融体系运行效率的影响并不显著,如李文峰对农业商业性科技金融的研究结果表明,以“互联网”和“物联网”为代表的信息技术演进并未改善农业商业性金融的供给约束[11]。与此相反,其他一些学者则认为,科技金融数字化对科技金融体系的影响是双向的,如俞丹丹等的研究指出,一方面,互联网科技金融有利于简化科技金融的准入程序,提高科技金融市场的透明度;但另一方面也制造了法律监管的空白,带来了大量的金融监管风险[12]。

國内外学者从科技金融数字化的实现路径及其对科技金融体系的影响两个方面开展了大量的研究,取得了丰硕的成果,为后人奠定了坚实的理论基础。但现有研究仍存在如下不足:一是对科技金融数字化影响对象的研究主要集中在普通科技企业身上,很少有人关注科技型中小企业这一特殊群体。从科技金融实践看,科技型中小企业才是科技金融困境的“牛鼻子”,因此,很有必要将科技型中小企业纳入科技金融数字化的研究框架。二是虽然部分学者注意到了科技金融数字化的实现形式,但并未对其进行归类,从科技金融数字化主导者视角进行分类研究的较少,探讨不同科技金融数字化实现形式对科技型中小企业融资能力影响的研究更少。

有鉴于此,本文拟以信息经济学的相关理论为指导,以科技型中小企业为研究对象,综合采用比较静态分析方法和系统分析工具,对科技金融数字化对科技型中小企业融资能力的影响进行系统探讨,着重归纳总结科技金融数字化的实现形式,系统推演不同科技金融数字化实现形式影响科技型中小企业科技融资能力的作用机理。在此基础上,结合我国科技金融数字化的发展实践,对科技金融数字化驱动科技型中小企业融资能力增长所面临的挑战进行深入剖析,并提出对策建议。

二、科技金融数字化的实现形式

根据科技金融数字化过程中主导者的不同,可将科技金融数字化的实现形式分为两种。

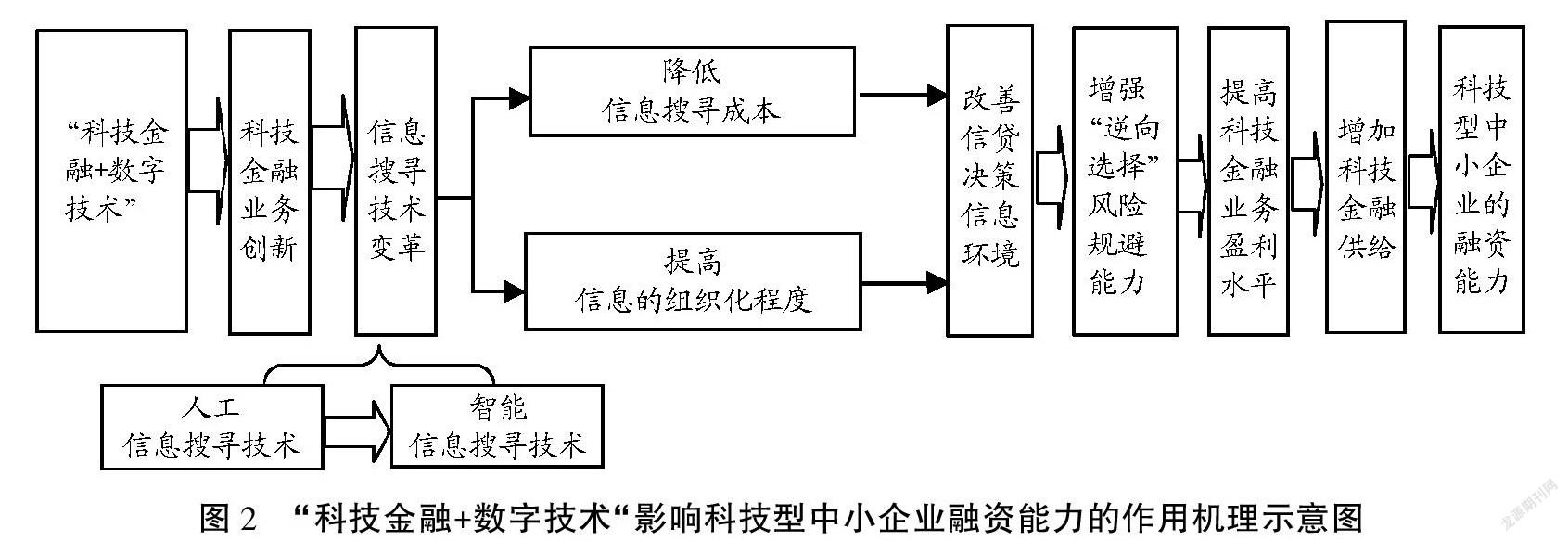

其一,传统科技金融机构主导的数字化模式,即“科技金融+数字技术”。所谓“传统科技金融机构主导的科技金融数字化模式”是指科技金融机构利用先进的数字经济技术改造传统科技金融业务流程,创新科技金融业务模式,提升传统科技金融体系整体运行效率的科技金融数字化发展模式。从科技金融数字化转型实践看,“传统科技金融机构主导的科技金融数字化”模式主要表现为“科技金融业务创新”。

更进一步来看,根据科技金融机构与数字技术结合深度的不同,可将传统科技金融机构主导的科技金融数字化分为“轻度数字化模式”“中度数字化模式”和“深度数字化模式”三种亚型。在“轻度数字化模式”情境下,科技金融机构与数字技术的结合程度最浅,结合方式也最为简单,主要表现为科技金融机构向大数据(技术)占有者购买大数据产品(或者大数据计算服务)。例如银行机构可与商务银联等收单机构合作,获取商务银联的POS收单信息,并据此开展信贷营销服务。与此同时,在“中度数字化模式”情境下,科技金融机构与数字技术的结合程度适中,结合方式相对复杂,在科技金融实践中主要表现为传统科技金融业务的线上化,如电话银行、手机银行、网上银行以及数字信贷员等。而在“深度数字化模式”框架下,不仅科技金融机构与数字技术的结合深度最高,且结合方式也最为复杂,在科技金融实践中主要表现为科技金融机构借助大数据技术开展科技金融业务创新。如传统科技金融机构与电商平台合作开展“订单”贷款

科技型中小企业“订单”贷款的现实基础为:科技型中小企业的产品还未定型,大多都是试制品,传统销售模式难以奏效,而网络销售较为契合,因此科技型中小企业的产品大多采用网络直销的方式,这直接导致电子商务平台上积累了大量的科技型中小企业的订单信息,这为电商平台与传统科技金融机构的金融合作奠定了坚实的技术基础。、借助区块链交易技术开展供应链融资等就属此类。

其二,数字技术占有者主导的数字化模式,即“数字技术+科技金融”。数字技术是数字经济的核心,与此同时也是科技金融数字化进程的核心。所谓“数字技术占有者主导的数字化”是指数字技术企业凭借自身的数字技术优势,重塑科技金融形态,再造科技金融渠道的科技金融数字化模式。与“科技金融+数字技术”不同,“数字技术+科技金融”的主导者是各类数字技术占有者,如互联网公司、电商平台、云平台企业以及人工智能终端研发制造企业等,因此该类数字化模式带有明显的数字技术特征,是对传统科技金融业务的一种颠覆,属于科技金融业态创新。

由于互联网是数字技术的基础技术,所有的技术都是建立在互联网技术之上,因此所有的数字技术都带有互联网的基因和特征,因此,“数字技术+科技金融”在科技金融数字化实践中也就表现为“互联网科技金融”。如互联网公司利用自身的互联网技术优势,积极开发P2P股权众筹市场;电商平台根据自身所积累的科技型中小企业大数据,开设对科技型中小企业包容能力更强的“网商银行”[13]、“互联网基金公司”等;电信公司依据自身的通信大数据,跨界进入科技金融领域,涉足科技金融信贷业务。

三、科技金融数字化影响科技型中小企业融资能力的作用机理

不同的科技金融数字化实现形式其实现途径各异,直接导致其对科技型中小企业融资能力的影响机理也存在较大的差别,其中“科技金融+数字技术”主要通过“科技金融业务创新”这一中介对科技型中小企业的融资能力产生影响,而“数字技术+科技金融”主要通过“互联网科技金融创新”这一途径对科技型中小企业的融资能力产生作用。

(一)“科技金融+数字技术”对科技型中小企业融资能力的影响机理

根据Stiglits和Weiss的信贷配给理论,当信贷市场存在信息不对称时,提高利率不仅不能甄别出优质企业,反而会诱使优质企业退出信贷市场,加剧银行的“逆向选择风险”,降低银行信贷收益[14]。因此,为了规避逆向选择风险,银行只能在固定利率条件下,以非利率条件为依据,采用信贷配给的方式分配有限的金融资源。

科技金融作为金融领域的一个细分业态,其信贷决策对信息的要求更高[15-16]。但在传统经济时代,受信息技术的掣肘,科技金融机构的信息搜寻能力严重不足,大多只能获取一些标准化的信息,这直接导致科技型中小企业与科技金融机构之间存在着严重的信息不对称,加剧了科技金融业务的“逆向选择风险”,严重挫伤了科技金融机构发展科技金融业务的积极性,降低了科技金融供给,抑制了科技型中小企业融资能力的增长[17]。

随着数字时代的到来和科技金融数字化的不断发展,科技金融机构的信息搜寻技术已从传统经济时代的“人工信息搜寻技术”

所謂“人工信息搜寻技术”是指主要通过调取中国人民银行的征信记录、审核科技金融服务对象的财务会计报表、现场走访等传统人工方式来搜集和处理科技金融服务对象资信信息的信息搜寻技术。演变为数字经济时代的“智能信息搜寻技术”

所谓“智能信息搜寻技术”是指借助互联网、大数据、区块链、云计算和人工智能等数字技术手段来搜集和处理科技金融服务对象的资信信息的信息搜寻技术。,这一方面会降低信息搜寻成本,另一方面也会提升信息质量,改善科技金融机构信贷决策的信息环境,降低科技金融风险,增强科技金融供给动力,促进科技型中小企业融资能力的增长。

1.信息搜寻成本机制

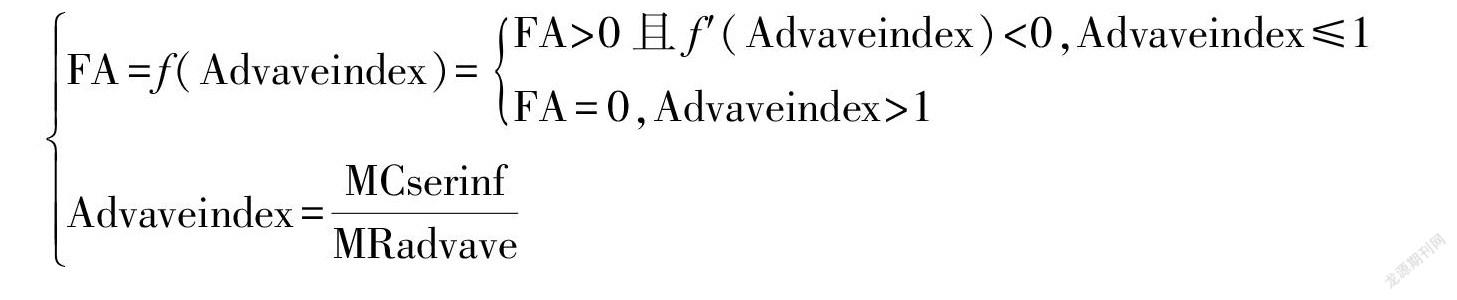

信息不对称是诱发科技型中小企业融资问题的关键,而加大信息搜寻力度将增加科技金融机构所掌握的信息数量,缓解科技金融机构与科技型中小企业之间的信息不对称状况,规避逆向选择风险,提升科技金融业务收益。但值得注意的是,加大信息搜寻也会提高信息搜寻成本,侵蚀科技金融业务收益。因此,可以认为,科技金融机构面向科技型中小企业的信贷决策是逆向选择风险规避收益和信息搜寻成本相互权衡的结果。与此相对,科技型中小企业的融资能力是一个关于逆向选择风险规避代价的函数,即:

其中:FA表示科技型中小企业的融资能力;MRadvave表示边际“逆向选择”风险规避收益;MCserinf表示边际信息搜寻成本;Advaveindex表示“逆向选择”风险规避成本指数,衡量的是逆向选择风险规避代价,即为了获得一单位的“逆向选择”风险规避收益所需支付的信息搜寻成本,Advaveindex越高,说明为了规避一单位的风险所付出的信息搜寻成本越小。f '(Advaveindex)表示科技型中小企业的融资能力是关于“逆向选择”风险规避成本指数的递减函数。

当Advaveindex≥1时,加大信息搜寻所带来的“逆向选择”风险规避收益要超过信息搜寻成本支出,加大信息搜寻将给科技金融机构带来正的收益。在此背景下,为了提高科技金融收益,科技金融机构将加大科技金融信息搜寻力度,这有利于增加科技金融机构所掌握的关于科技型中小企业的资信信息,缓解科技金融机构与科技型中小企业之间的信息不对称状况。相应地,这将弱化科技金融业务的“逆向选择”风险,减少科技金融业务损失,提高科技金融业务收益,增强其科技金融供给意愿,加大科技金融供给数量,最终促进科技型中小企业融资能力的增长。

与此相反,当Advaveindex<1时,加大信息搜寻所带来的“逆向选择”风险规避收益将不及由此付出的信息搜寻成本开支,加大信息搜寻的净收益为负。在此背景下,为了提高科技金融收益,科技金融机构将停止科技金融信息搜寻行动,这将减少科技金融机构所掌握的关于科技型中小企业的资信信息,加剧科技金融机构与科技型中小企业之间的信息不对称状况。更进一步看,这将加剧科技金融机构的“逆向选择”风险,降低其科技金融业务收益,弱化其科技金融供给意愿,减少其科技金融供给,抑制科技型中小企业融资能力的增长。

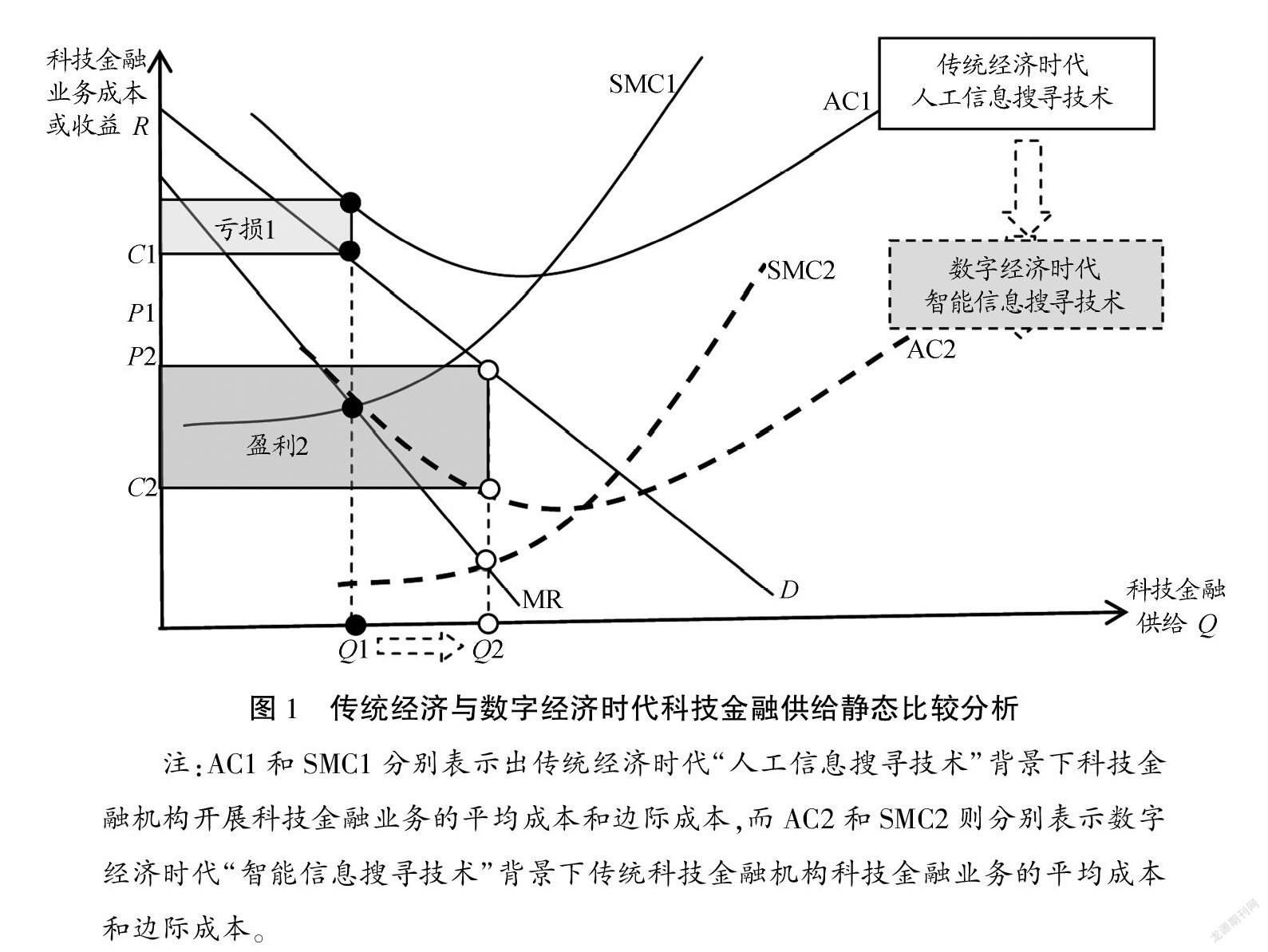

在传统经济时代,科技金融系统的主导性信息搜寻技术为“人工信息搜寻技术”。该类信息搜寻技术的水平较低,搜寻效率不高,运用其开展信息搜寻所带来的收益甚至无法覆盖由此花费的信息搜寻成本,最终导致科技金融机构的“逆向选择”风险规避成本指数大于1。这严重挫伤了科技金融机构开展科技金融业务的积极性,弱化了其科技金融供给意愿,降低了科技金融供给(如图1的Q1所示),抑制了科技型中小企业融资能力的增长。

但随着数字经济的不断发展以及传统科技金融领域对数字技术的不断吸收,科技金融领域的主导性信息搜寻技术也在不断升级,由此前的“人工信息搜寻技术”演变为“智能信息搜寻技术”,这极大地提高了科技金融机构的信息搜寻效率,有效降低了各信贷环节的信息搜寻成本(从AC1下降至AC2)[13,18])。这将减轻科技金融机构的“逆向选择”风险规避代价,推动科技金融机构“逆向选择”风险规避成本指数的系统性变革(由大于1变为小于1)和科技金融业务盈利结构的方向性转变(如由图1中的亏损1转变为盈利2),刺激科技金融供给的增长(从Q1扩展至Q2),推动科技型中小企业融资能力的持续快速增长。

2.信息结构机制

在传统经济时代,科技金融机构科技信贷决策的信息基础是碎片化的小数据,该类信息不仅数量稀少,而且分布较为零散,信息之间组织化程度较低、表面关联性弱[19],据此作出的科技金融信贷决策将给科技金融机构带来巨大的风险。

但进入数字经济时代后,科技金融机构信贷决策的信息基础得到了有效强化,特别是信息结构得到了进一步的完善(图2)。这集中体现在如下两个方面:一方面,在数字技术的辅助下,传统科技金融机构不仅可以搜集到科技型中小企业的金融信息,而且还可以获取企业主的社会信用信息(如户籍信息、违法犯罪信息、纳税信息等非金融信息),这极大地丰富了信用信息的种类,改善了信用信息的来源结构[20]。另一方面,以云计算、人工智能和机器学习等为代表的金融“计算力”的持续发展极大地提高了科技金融机构的信息处理能力,提高了科技金融机构所搜集到的信息的组织化程度[21-22],打破了信息孤岛,完善了数据链条,彰显了信息价值[23]。这将优化科技金融机构信贷决策的信息环境,缓解科技金融机构与科技型中小企业之间的信息不对称状况,降低科技金融机构所面临的“逆向选择风险”,提高其科技金融业务收益,强化其科技金融供给意愿,促进其科技金融供给增长,推动科技型中小企业融资能力的有效提升。

(二)“数字技术+科技金融”对科技型中小企业融资能力的影响机理

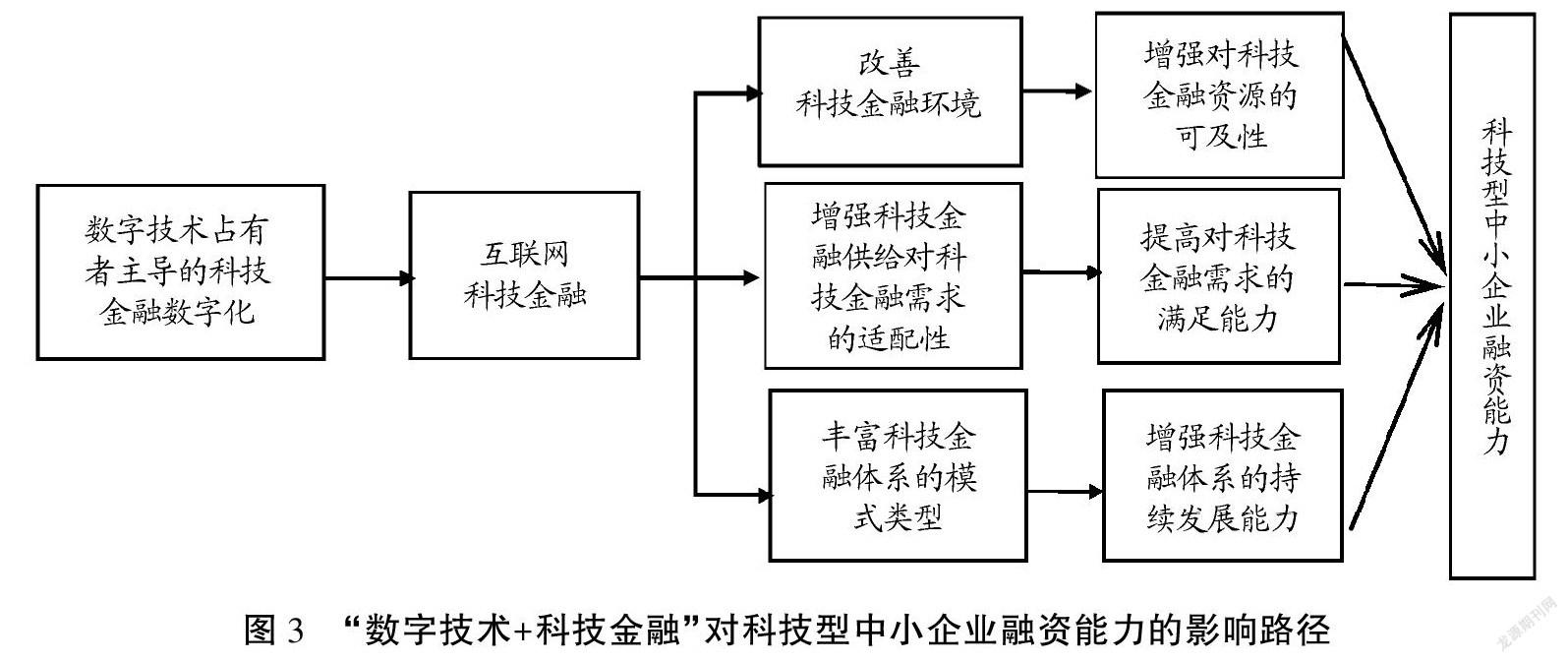

“数字技术占有者主导的科技金融数字化模式”催生了“互联网科技金融”这一新兴的科技金融业态,减少了科技金融机构与科技型中小企业之间的信息摩擦,促进了科技型中小企业融资能力的增长(图3)。

第一,“互联网科技金融”改善了科技金融环境,增强了科技金融体系的亲科技型中小企业特性,降低了科技金融门槛,促进了科技型中小企业融资能力的增长。一方面,“互联网科技金融”作为一种新的科技金融业态,是与传统科技金融模式并行的顶级科技金融运营模式,这极大地拓宽了科技型中小企业的融资渠道,提高了科技型中小企业对科技金融资金的可及性[24]。另一方面,“互联网科技金融”是一种建立在大数据基础之上的信用融资模式,对企业规模、注册资本、合格抵押品和标准化财务会计报表等硬信息的要求较低,这降低了科技金融门槛,减少了科技金融机构与科技型中小企业之间的信息摩擦。此外,“互联网科技金融”是一种架构在互联网上的虚拟科技金融业态,经营活动不受时间和空间的限制,无论科技型中小企业身处何地,都可通过移动互联网或PC与“互联网科技金融”建立链接,获取科技金融服务,这极大地提高了科技金融的普惠性,为远离科技金融中心的科技型中小企业提供了便利[25-26]。

第二,“互联网科技金融”提高了科技金融体系的创新能力,增强了科技金融供给对科技金融需求的适配性,促进了科技型中小企业融资能力的增长。从科技金融实践看,科技型中小企业的融资需求具有“额度小”“需求急”“周期短”和“频率高”的特点,这侵蚀了传统科技金融机构的利润基础,弱化了科技金融机构的科技金融供给意愿,加剧了科技型中小企业的融资困境[27]。与此相反,“互联网科技金融”作为一种新的科技金融业态,自带大数据、云计算、人工智能和区块链等最新信息技术的基因,科技金融产品创新能力和对科技金融需求的适应能力极强,能有效满足科技型中小企业的个性化、定制化科技金融需求[28-29],极大地提升了科技金融体系的产品供给对科技型中小企业科技金融需求的适配性,增强了科技金融供给对科技金融需求的满足效率,推动了科技型中小企业融资能力的增长。

第三,“互联网科技金融”丰富了科技金融体系的业务模式,增强了科技金融体系的稳健性,促进了科技型中小企业融资能力的增长。“互联网科技金融”是一种与传统科技金融模式并行的科技金融业态,其横空出世极大地丰富了科技金融体系的科技金融模式类型,增强了科技金融体系的稳健性,强化了科技金融体系的风险抵御能力,促进了科技金融体系科技金融服务能力及科技型中小企业融资能力的持续快速增长。

四、科技金融数字化驱动科技型中小企业融资能力增长面临的挑战

科技金融数字化虽然会通过改善科技金融机构信贷决策的信息环境、增强科技型中小企业对科技金融资金的可及性、提升科技金融供给对科技型中小企业科技金融需求的适配性以及增强科技金融体系的稳健性等渠道来促进科技型中小企业融资能力的增长,但与此同时也面临着诸多挑战。

其一,科技金融业务链条不同环节的数字化发展并不均衡,前端环节的数字化相对超前,而后端环节的数字化相对滞后,在“逆向选择风险”规避能力逆势上扬的同时“道德风险”规避能力并未得到同步提升,诱发了“逆向选择风险”规避能力的漏损,抑制了科技机型中小企业融资能力的增长。与“逆向选择”风险一样,“道德风险”也是科技金融机构在开展科技金融业务中面临的重大风险,但两种风险在科技金融风险链条中所处的位置和作用却存在显著的差别,其中“逆向选择”风险位于风险链条的前端,决定了进入科技金融风险体系的总风险的大小,而“道德风险”位于风险链条的后端,决定了金融科技金融体系中“逆向选择”风险的变现比例。因此,“逆向选择”和“道德风险”是互补的关系,对特定的科技金融业务而言,科技金融机构所面临的总风险是由二者中的较大者决定。但从我国的科技金融数字化发展实践看,不同环节数字化的发展水平严重失衡,其中科技金融业务链条前端的数字化水平相对较高,而后端环节的数字化水平相对较低。与此相对,两种风险规避能力的增长速度也存在显著的差异,其中“逆向选择风险”的规避能力增长较快,而“道德风险”规避能力增长相对较慢,大量科技金融资金暴露在“道德风险”环境之中,严重侵蚀了“逆向选择”风险规避能力的根基,诱发了“逆向选择”风险规避能力的漏出,抑制了科技型中小企业融资能力的增长。

其二,科技金融数字化将引发科技金融主体的认知混乱,扰乱科技金融秩序,降低科技金融体系的运行效率,减损科技金融供给,抑制科技型中小企业融资能力的增长。虽然科技金融数字化丰富了科技金融的模式类型,提升了科技金融模式体系的稳健性,但数字科技金融模式的引入加大了科技金融模式体系的复杂性,引发了科技金融主体对科技金融模式的认知混乱,触发了科技金融主体的选择障碍。当科技金融机构在收到科技型中小企业的科技金融业务申请时,他们将在传统科技金融模式与数字科技金融模式之间举棋不定。与此类似,当科技型中小企业在提交科技金融申请时,他们也会在传统与数字科技金融模式之间犹豫不决。无论前者还是后者都将扰乱科技金融资源的配置秩序,降低科技金融体系的整体运行效率,减少科技金融供给,弱化科技型中小企业的融资能力,加剧其融资困境。

其三,科技金融数字化将触发科技金融监管缺口,加剧科技金融风险,降低科技金融业务收益,弱化科技金融供给动力,减少科技金融供给,抑制科技型中小企业融资能力的持续快速增长。科技金融数字化作为一种新兴科技金融模式,其发展水平的提升对于增强科技型中小企业的融资能力,破解其融资困境具有重要影响。但科技金融数字化对科技型中小企业的促进作用并不是外生的,而是需要科技金融监管体系的保驾护航,只有当科技金融监管体系的发展水平与科技金融数字化的发展水平相适应时,科技金融數字化对科技型中小企业融资能力的促进作用才能得到有效彰显。从科技金融监管实践看,我国科技金融监管体系的灵活性较差,无论是监管理念还是监管手段都难以适应科技金融数字化的发展需求,这直接导致大量科技金融数字化行为暴露在监管体系之外,诸多科技金融业务创新和互联网科技金融创新行为无法在现行监管体系内得到有效协调,这加剧了科技金融风险,减少了科技金融业务收益,弱化了科技金融机构的科技金融供给意愿,减少了科技金融供给,抑制了科技型中小企业融资能力的持续快速增长。

其四,科技金融数字化的配套性制度不健全,严重制约了科技金融数字化对科技型中小企业融资能力促进作用的有效发挥。科技金融数字化是一个系统工程,其对科技型中小企业融资能力促进作用的有效发挥需要诸多配套性制度的支持,如为了推动大数据向传统科技金融机构流动,降低数字资源的交易成本,提升数字资源的交易效率,亟需国家对大数据进行立法。与此同时,还应同步建立大数据产权交易市场体系,完善大数据产权交易制度。此外,为了引导各类科技金融数字化进程,充分发挥不同科技金融数字化模式对科技型中小企业融资能力的促进作用,应在国家层面建立全国性的科技金融数字化协调机制。再如,为了推动“互联网科技金融”创新,促进以数字技术占有者为主导的科技金融数字化发展,还应进一步完善信息技术企业与科技金融机构融合发展的产业组织政策。但从我国科技金融数字化发展实践看,科技金融数字化主要靠传统科技金融机构(或数字技术占有者)的单打独斗,相关部门的联动较少,配套性制度还很不健全(不仅大数据的产权交易市场体系建设严重滞后,大数据产权制度不完善,科技金融数字化协调机制更是空中楼阁),严重阻碍了科技金融数字化的发展及科技型中小企业融资能力的有效提升。

五、结论及政策建议

(一)研究结论

为分析科技金融数字化对科技型中小企业融资能力的影响,以信息经济学的相关理论为指引,综合采用比较静态分析技术和系统分析方法,对不同科技金融数字化实现形式影响科技型中小企业融资能力的作用机理进行了逻辑推演。在此基础上,结合我国科技金融数字化现状,对其驱动科技型中小企业融资能力增长过程中面临的挑战进行了深入剖析,研究得到以下结论。

第一,根据科技金融数字化主导者的不同,可将其实现形式分为“传统科技金融机构主导的科技金融数字化模式”和“数字技术占有者主导的科技金融数字化模式”两类(即“科技金融+数字技术”和“数字技术+科技金融”),其中前者主要表现为“科技金融业务创新”,而后者则主要表现为“互联网科技金融创新”。

第二,科技金融数字化对科技型中小企业的融资能力具有重要影响,但不同的科技金融数字化实现形式对科技型中小企业融资能力的影响路径及影响机理存在显著差别。其中“科技金融+数字技术”主要通过“科技金融业务创新”的方式对科技型中小企业的融资能力施加影响。进一步看,科技金融业务创新改进了信息搜寻技术,优化了信息结构,改善了科技金融机构信贷决策的信息环境,降低了“逆向选择”风险,促进了科技型中小企业融资能力的增长。

与此同时,“数字技术+科技金融”对科技型中小企业融资能力的影响主要借助“互联网科技金融创新”这一通道得以实现。具体而言,“互联网科技金融创新”降低了科技金融机构与科技型中小企业之间的金融摩擦,改善了科技金融环境,强化了科技金融体系的亲科技型中小企业特性,降低了科技金融门槛。与此同时,“互联网科技金融创新”增强了科技金融体系的产品创新能力,提升了金融产品供给与金融需求之间的适配性,增加了科技金融供给的有效性;此外,“互联网科技金融创新”还丰富了科技金融体系的科技金融模式类型,增强了科技金融体系对科技金融风险的抵御能力,促进了科技型中小企业融资能力的增长。

第三,科技金融数字化对科技型中小企业融资能力的提升也面临着诸多挑战:一是科技金融业务链条上不同环节的数字化发展水平严重失衡,前端环节的数字化相对超前,而后端环节的数字化水平严重滞后,在“逆向选择风险”规避能力顺势上扬的同时“道德风险”规避能力并未得到同步提升,诱发了“逆向选择风险”规避能力的漏出,抑制了科技型中小企业融资能力的增长。二是科技金融数字化发展触发了科技金融主体的认知障碍,扰乱了科技金融秩序,抑制了科技金融体系整体运行效率的增长,阻碍了科技型中小企业融资能力的有效提升。三是科技金融数字化诱发了科技金融监管缺口,加剧了科技金融风险,降低了科技金融业务收益,弱化了科技金融供给动力,减少了科技金融供给,抑制了科技型中小企业融资能力的增长。四是配套性制度的缺失严重制约着科技金融数字化对科技型中小企业融资能力促进作用的有效发挥。

(二)政策建议

根据科技金融数字化在驱动科技型中小企业发展过程中所面临的困境,结合科技金融数字化影响科技型中小企业融资能力的作用机理,提出了如下对策建议。

1.根据科技金融资源和数字技术的禀赋状况,采取差异化的科技金融数字化干预政策

无论是“传统科技金融机构主导”的科技金融数字化还是“数字技术占有者主导”的科技金融数字化,其水平的提升均可在一定条件下促进科技型中小企业融资能力的增长。但不同地区的数字技术及科技金融资源的禀赋结构存在显著差别,若随意选择科技金融数字化的实现形式,不仅无法取得预期效果,甚至还会诱发严重的科技金融风险,因此应根据各地区科技金融资源及数字化的禀赋状况,采取差异化的科技金融数字化干预政策。对传统科技金融資源较为丰富的地区,应大力发展“传统科技金融机构主导”的科技金融数字化模式,引导传统科技金融机构利用互联网、区块链、云计算和人工智能等数字技术开展科技金融业务流程及业务内容创新,通过不断优化科技金融业务流程,创新科技金融业务内容,提升传统科技金融机构的科技金融业务效率,增加科技金融供给,促进科技型中小企业融资能力的增长。与此相反,对传统科技金融资源较为匮乏,而数字技术资源较为丰富的地区,应积极探索“以数字技术占有者为主导”的科技金融数字化。一方面,通过“互联网科技金融”的平台优势,整合本地科技金融资源,提高本地科技金融资源的配置效率,促进本地科技型中小企业融资能力的增长;另一方面,通过借助互联网科技金融的平台优势,引入外部科技金融资源,为本地科技型中小企业提供科技金融资源支持,拓宽本地科技型企业的科技融资渠道,增强其科技金融能力。

2.转变科技金融数字化发展理念,延长科技金融数字化发展链条,逐步将科技金融业务链的后端环节纳入科技金融数字化发展规划

科技金融业务链条上不同环节的数字化发展失衡,主要集中在科技金融业务链条的前端环节,而忽视了科技金融业务链条的后端环节是诱发“逆向选择风险”规避能力漏损,抑制科技型中小企业融资能力提升的关键。因此,应加快转变科技金融数字化发展理念,逐步树立更加“均衡”的科技金融数字化发展观念,持续拓展科技金融业务的数字化链条,逐步将科技金融业务链条的后端环节纳入科技金融数字化发展规划,不断提升科技金融业务链条后端环节的数字化水平,同步提升科技金融机构的“道德风险”规避能力,推动“逆向选择风险”规避能力的转化,减少“逆向选择风险”规避能力的漏损,降低科技金融总风险,增加科技金融收益,强化科技金融供给动力,增加科技金融供给,促进科技型中小企业融资能力的增长。

3.加快大数据立法进程,建立健全大数据产权交易制度

科斯第一定理表明,产权是交易的基础,但由于大数据属于新生事物,与之相关的法律制度建设暂时缺位。从社会规范的角度看,社会公众对大数据产权归属莫衷一是,这直接导致我国大数据的产权归属并不清晰,加剧了大数据的产权纠纷,加大了大数据的交易成本,抑制了大数据的交易流转,阻碍了大数据与传统科技金融资源的有效结合。因此应加快大数据的立法进程,规范大数据的开发利用行为,明确大数据的产权归属,减少大数据的产权交易纠纷,降低大数据的交易成本,促进大数据的交易流转,刺激科技金融数字化发展,促进科技型中小企业融资能力的持续快速增长。同时,还应建立健全大数据产权交易市场,积极鼓励电商平台和各类科技金融机构参与大数据交易,通过完善大数据交易制度和交易市场体系来降低大数据的交易成本,提高大数据的交易效率。如为了提高大数据交易市场建设成功的概率,可先在电商平台所在地亦或是科技金融机构比较集中的地方率先建立区域性的大数据交易市场,待时机成熟后,再向其他地区铺开,逐步形成以核心区域为中心,其他地区为支撑的大数据交易市场体系。

4.完善科技金融产业组织政策,促进传统金融机构与数字技术企业的兼并重组

除了数字产品或数字服务的交易流转之外,两类企业之间的兼并重组也是优化传统科技金融资源和数字技术资源配置结构的重要手段。因此,应进一步完善科技金融产业组织政策,放松对传统科技金融机构与数字技术企业之间兼并重组的管制,通过深化商事领域“放管服”改革,简化传统科技金融机构与数字技术企业之间的兼并重组流程,缩短兼并重组周期,降低兼并重组成本,提升兼并重组效率,促进传统科技金融机构与数字技术企业的融合,加快科技金融数字化发展。与此同时,为了规范科技金融机构与数字技术企业之间的兼并重组秩序,科技金融监管部门可会同反垄断部门出台《数字技术企业与传统科技金融机构兼并重组指南》,制定《数字技术与传统科技金融机构兼并重组发展规划》,引导数字技术企业与传统科技金融机构之间的兼并重组。如科技金融机构与数字技术企业(电商平台、人工智能企业、大数据企业、云平台企业等)可采取吸收合并、参股、控股、合资设立科技金融子公司(机构)亦或是采用建立战略合作联盟、签署战略合作协议等方式加快两类企业的深度融合。

5.深化科技金融监管体制改革,逐步构建与科技金融数字化发展相适应的“智慧”监管体制

“互联网科技金融”虽然拓展了科技金融渠道,促进了科技型中小企业的融资能力,但同时也触发了科技金融监管缺口。为了规避科技金融风险,金融监管当局如果采用“一刀切”的方式加大对“互联网科技金融”的监管,虽然能有效打击科技金融乱象,但也会在一定程度上压制“互联网科技金融”的活力,阻碍“互联网科技金融”创新。因此,应进一步深化科技金融监管模式改革。一方面,根据“互联网科技金融”的发展特点,采取有别于传统科技金融的差异化科技金融监管模式,提高科技金融监管系统对“互联网科技金融”创新的包容性,推动“互联网科技金融”创新。另一方面,要同步深化科技金融监管方式的数字化改革,提升科技金融监管的数字化水平,通过综合采用区块链、大数据、云计算和人工智能等数字技术,逐步构建与科技金融数字化发展相匹配的“智慧”监管模式。

参考文献:

[1]李华军,何奇颖.广东省科技型中小企业融资现状调查及分析:以粤西地区为例[J].商业会计,2019(1):45-48.

[2]戚聿东,褚席.数字经济视阈下法定数字货币的经济效益与风险防范[J].改革,2019(11):52-62.

[3]张巾.金融行业数字化转型的现状、挑战与建议[J].信息通信技术与政策,2019(9):39-41.

[4]赵文昌.科技金融[M].北京:北京科学出版社,2009:26.

[5]陆岷峰.金融科技与科技金融:相互赋能与共生发展策略研究:基于科技、金融、经济生态圈视角[J].金融教育研究,2020(1):17-23.

[6]廖传惠,杨渝南,陈永华.互联网金融、公共科技金融与科技型小微企业融资[J].科学管理研究,2015(2):97-100.

[7]谢泗薪,张志博.基于互联网思维的科技金融服务业发展模式与攻略[J].中国科技论坛,2016(3):55-61.

[8]赵毅.借力大数据平台实现科技金融创新[J].金融电子化,2017(2):71-73.

[9]王洁,魏生,戴科冕.基于区块链的科技金融大数据开放共享体系研究[J].现代计算机(专业版),2018(22):52-58, 78.

[10]陆岷峰.数字经济背景下商业银行发展定位与战略研究[J].天津商业大学学报,2019(6):22-29.

[11]李文峰.现代农业商业性金融供给的技术演进动因研究:基于“金融+互联网”科技金融发展视角[J].投资研究,2016(11):112-120.

[12]俞丹丹,余婷婷,毕诗琪.互联网背景下安徽省科技金融机制优化探析[J].商业经济,2019(1):61-62.

[13]王炜,李睿. “技数”改变金融服务模式:浙江网商银行的数字化实践[J].银行家,2019(1):88-90.

[14]STIGLITS J E,WEISS A.Credit rationing in markets with imperfect information[J].American Economic Review,1981,7l(3):393-410.

[15]霍娜.人工智能加持金融数字化转型[N].中国信息化周报,2018-12-03(21).

[16]崔恺媛,刘一鸣,刘璐.信息不对称视角下科技金融服务新旧动能转换的风险成因分析[J].山东社会科学,2019(11):153-158.

[17]杨智慧,肖志源.科技金融服务信息合作平台构建及运行研究[J].科学管理研究,2016(2):90-94.

[18]黄晓红,樊艳甜,刘翔.基于SCP范式的互联网金融市场分析:以P2P网贷行业为例[J].经济与管理,2020(3):44-51.

[19]钟成林,胡雪萍.大数据驱动消费结构转型升级的作用机理及政策支持体系研究[J].经济问题探索,2019(1):183-190.

[20]陆敏.借力数字化推进普惠金融转型[N].經济日报,2019-01-18(9).

[21]杨海平.大数据与商业银行小微金融数字化管理[J].清华金融评论,2015(1):69-74.

[22]李明富.数字化转型深化,计算成为新动能:浪潮商用机器助力金融行业数字化转型[J].金融电子化,2019(2):92-93.

[23]黄奇帆.数字化、区块链重塑全球金融生态[J].全球化,2019(12):9-15,134.

[24]李保旭.北京农商银行探索构建数字化金融体系[J].中国金融电脑,2020(1):22-25.

[25]朱宝琛.数字化手段怎样让金融更“普惠”?[N].证券日报,2016-09-06(A02).

[26]邱寒.金融科技助力银行业数字化转型[J].甘肃金融,2019(11):4-7.

[27]汪学军.小微企业金融服务数字化转型研究[J].农村金融研究,2019(11):76-80.

[28]徐向艺,牛卫东,魏巍.互联网金融商业模式选择:效率性提高会带来颠覆性创新吗?[J].东岳论丛,2020(1):157-163.

[29]曹汉平.数字化银行转型:以 “千人千面” 的金融服务新模式为例[J].中国经济报告,2020(1):93-100.

Abstract: Although the financing dilemma of small and medium-sized scientific and technological enterprises has attracted extensive attention, while few research paid attention to the dilemma from the perspective of digitization, for this reason, the authors made an theoretical research on influence of digitalization of science and technology finance on financing ability of small and medium-sized enterprise(FASME) by utilizing the comparative method and system analysis tools. Firstly, the authors summarized the realization form of DST, after that, they deduced the mechanism that digitalization of science and technology finance affects the finance ability of small and medium-sized enterprise, at last the authors deployed the challenges faced by science and technology enterprise during the driving process. The results show that, there are significant differences in the influence path and mechanism for different forms of digital realization and among which, the influence of “finance of science and technology+digital technology” is mainly transmitted by “science and technology finance business innovation”, while internet science and technology finance innovation for “finance science and technology +digital technology”. Through further research, it is found that “innovation of science and technology financial business” promotes the change of information search technology as well as improves the information structure, as a result it optimizes the information environment of credit decision-making and enhances the reverse selection risk avoidance ability. In contrast, the internet science and technology financial innovation is conducive to enhancing the characteristics of science and technology financial system which can reduce the threshold of science and technology finance. Meanwhile, it also can improve the product innovation ability of science and technology financial system and enhance the adaptability of science and technology financial demand. What’s more, the digitalization process enriches the types of science and technology financial models and enhances the robustness of science and technology financial system. In addition, the digitalization development of science and technology finance also leads to the leakage of “adverse selection risk” avoidance ability as well as induces the cognitive confusion of finance agent, what’s worse, it also triggers the supervision gap which restrained the improvement of FASMSE.Key words: digitalization of science and technology finance; small and medium-sized enterprises of science and technology; financing ability; innovation of technology and finance; innovation of internet science and technology finance; science and technology finance + digital technology; digital technology + science and technology finance

(責任编辑 傅旭东)

3090500589233