货币政策反应函数渠道对金融周期影响时变机制的实证研究

2021-03-17金成晓李梦嘉

金成晓 李梦嘉

摘要:在关于货币政策影响经济主体风险承担水平,进而影响金融周期波动机制的研究中,基于风险承担渠道的相关研究较为成熟。区别于以往相关研究多关注货币政策实际采取的立场,文章基于货币政策反应函数渠道探讨了数量型与价格型货币政策反应函数对金融周期波动影响的时变机制。滚动回归的实证结果显示:无论数量型货币政策规则还是价格型货币政策规则,货币政策对信贷波动反应的敏感性主要影响金融周期的波动,但在价格型货币政策规则下,基于信贷视角观察金融周期波动时,货币政策信贷敏感性与货币政策资产价格敏感性对金融周期影响差异较小;较之于价格型货币政策规则,货币政策对信贷波动反应的敏感性在数量型货币政策规则下,对金融周期波动的影响更显著,并在一定程度上表现出随时间扩大的趋势。文章的创新之处在于:强调了货币政策通过政策反应函数渠道而非以往研究中较多关注的狭义风险承担渠道影响金融周期波动的事实,并构建计量模型对货币政策反应函数渠道影响金融周期波动的时变机制进行了详细刻画。

关键词:货币政策反应函数;金融周期;数量型货币政策;价格型货币政策;滚动回归;时变机制

中图分类号:F822.1;F832.59;F224.0 文献标志码:A 文章编号:1008-5831(2021)06-0016-13

一、引言与文献综述

历次经济与金融危机的经验表明:在金融状况处于上升期时,投资者往往容易由于对风险认识不充分而承担过度的实际风险,一旦金融状况下行,之前过度风险承担行为造成的损失远远超过投资者的承受能力,进而导致市场丧失信心、流动性迅速消失,最终爆发金融危机。因此风险承担行为对金融周期波动具有重要影响。现有文献基于Borio和Zhu[1]提出的风险承担渠道,从货币政策实际采取的立场等因素影响银行风险认知和风险容忍度的风险承担视角对此进行了大量研究。特别地,Filardo等强调了货币政策规则自身影响风险承担行为进而影响金融周期波动的事实,将之称为货币政策反应函数渠道[2]。

然而现有实证文献多数只关注了货币政策实际采取的立场与调控后的短期政策利率,分析银行风险承担行为的影响,通过基于短期利率与银行信贷量、新增贷款违约概率间存在的负相关关系等事实证实了风险承担渠道的存在[3-5],并就货币政策对金融与经济周期波动的影响取得了较为一致的结论[6]。其中部分文献结合银行资本结构因素分析了货币政策对银行风险承担的影响,例如Delis 等[7]对欧元区商业银行2001年至2008年年度数据进行分析后发现低利率的确大幅增加了商业银行的风险承担,同时该影响随商业银行资本结构和业务比例不同而存在差异。还有部分文献提出了影响过程的关键因素,Maddaloni 等[8]与Ioannidou 等[9]认为较低的货币政策短期利率使商业银行放松了对家庭与企业放贷的要求,促使商业银行对信用记录不佳、评级较差客户发放贷款。

国内相关文献与以上研究思路大体一致,研究多数采用了银行层面的微观数据,结论从不同角度证实了狭义风险承担渠道的存在[10-11],区别主要体现在代理变量的选择以及样本区间或受影响对象的选择。特别的,刘生福、李成将分析视角从银行层面拓展到了市场层面、政策层面,分别采用银行间同业拆借利率的年度加权平均值、中央银行公布的存款基准利率与每家银行利息收入与贷款总额的比率,从市场层面、政策层面和银行层面分析我国货币政策调控对银行风险承担行为的影响[12]。

事实上,货币政策的规则自身也会影响风险承担行为进而影响金融周期波动,这一点虽在Borio和Zhu[1]的文章中涉及,但后续实证文献未受到普遍关注。

目前只有少数文献直接或者间接地关注货币政策反应函数影响银行风险承担进而影响金融周期波动的问题,例如De Nicolò等[13]。Filardo等[2]直接提出了货币政策反应函数渠道的概念,即公众关于央行货币政策对金融周期波动的反应程度的判断影响其风险承担行为,进而影响金融周期波动的发展

由于该传导机制也涉及对风险承担行为的影响,因此也可将货币政策反应函数渠道视为风险承担渠道的一种。并且货币政策反应函数渠道中的自变量是货币政策反应规则,在Filardo等的实证中以货币政策反应函数中的系数表示反应敏感性,区别在于传统风险承担渠道的自变量是实际货币政策采取的立场,在实证文献中以短期政策利率为代理变量。。文章基于泰勒规则估计了1979—2019年美国货币政策对宏观变量(通胀与失业率)与金融变量(股价、房价与信贷)波动的反应函数,然后检验了货币政策对金融状况反应敏感性与金融周期变化的关系。

该文章区别于以往侧重微观数据层面的研究,从宏观视角对问题进行了分析,是对现有研究的有益补充,但没有就函数设定形式进行充分讨论,没有涉及数量规则下的政策反应函数。事实上,既然通过货币政策反应函数的形式具体化货币政策反应,则货币政策反应函数渠道中的实际自变量是货币政策反应函数,函数中的结构系数仅仅反映了函数的部分信息,以往研究中未被考虑的函数形式中包含的关于货币政策反应的信息同样重要。货币政策反應函数能够体现央行的货币政策工具对宏观经济和金融变量波动作出反应的规则,可以分为价格型(泰勒规则Taylor Rule)与数量型(麦克勒姆规则McCallum Rule)。尽管谢平、罗雄[14]与Zhang[15]发现Taylor规则能有效刻画中国利率政策变化,中国价格型货币政策反应规则相对于数量型货币政策反应规则更有效,但也有文献结论相反[16-18]。还有部分文献观点相对中立。刘喜和等的研究表明如果货币政策的目标是治理通货膨胀,则数量型与价格型货币政策的作用效果差异不大,如果货币政策的目标是解决经济增长问题,则数量型规则的效果强于价格型规则[19]。上述分歧的存在使具体函数形式的考虑具有现实意义。因此本文立意结合中国实际,在研究中考虑函数具体设定形式,进行货币政策影响金融周期波动的分析。

综上所述,本文的研究贡献体现在两方面:一是应用拓展,本文基于Filardo等[2]提出的货币政策反应函数渠道分析了我国货币政策反应函数对金融周期的影响机制;二是理论完善,本文的模型设定更具一般性,在设定货币政策反应函数形式时不但考虑了价格型规则还考虑了数量型货币政策规则,并对比了数量型货币政策反应函数渠道与价格型货币政策反应渠道。具体文章结构安排如下:第二部分实证检验了中国货币政策反应函数;第三部分对货币政策通过政策反应函数渠道对金融周期波动的时变影响机制进行了实证分析;第四部分进行了模型拓展与稳健性检验;最后结合实证结论给出了具体的建议。

二、货币政策反应函数

货币政策规则是货币政策应对宏观经济与金融状况冲击时的系统性与规律性反应,决定了货币政策反应函数的基本形式。由于当前主要货币政策规则包括McCallum[20]提出的数量型货币政策规则与Taylor[21]提出的价格型货币政策规则,因此下面分别基于数量型规则与价格型规则估计货币政策反应函数,并根据估计结果观察货币政策对金融波动反应的敏感性随时间变化的特征。目前学界没有形成统一的金融周期刻画方法,研究者根据研究目的不同一般采用金融状况指数或者具体的金融指标作为金融周期的代理变量。本文为反映结构性特征以具体金融指标的方式刻画金融周期,根据Borio[22]关于金融周期的理论,结合我国实际选取信贷量与资产价格为模型中金融周期的代理变量。由于股票价格波动频率显著高于房地产价格波动的频率,且我国金融周期具有与房地产价格密切联系的特征,因此在方程中以房地产价格波动表示金融周期中的资产价格波动。

(一)货币政策反应函数设定

邢毓静等考察中国目前的货币政策情况,认为选择以基础货币为中介目标的数量型规则较为合适[23]。因此本文首先基于数量型规则建立包含金融周期变量的货币政策反应函数。中国人民银行货币政策的目标是保持货币币值的稳定,并以此促进经济增长,因此货币政策反应方程右侧不仅有通货膨胀目标,还有表示实体经济运行状态的产出缺口。在此基础上为更好地应对金融的顺周期性,中央银行货币政策要逆风而动(lean against the wind),因此纳入表示金融周期波动的核心指标信贷与房地产价格。参考吴吉林和张二华[18]的设定,建立数量型货币政策反应函数基准模型如下:

(二)数据说明

本文选取2006年1月至2019年12月的月度数据进行估计。基础货币增速以M1增速为代理指标,通胀率由CPI增长率计算得到,货币政策工具利率以银行间同业拆借市场7天平均加权利率为代理指标,产出缺口由GDP计算得到。结合我国实际选取社会融资规模增量与国房景气指数作为反映信贷量与房地产价格的指标。以上数据除GDP为季度数据外均为月度数据,为提高数据频率、扩大样本,采用局部二次拟合的方式将季度GDP转换为月度数据。原始数据来源为中经网统计数据库,变量含义与具体处理过程详见表1。

(三)货币政策对金融变量反应敏感性

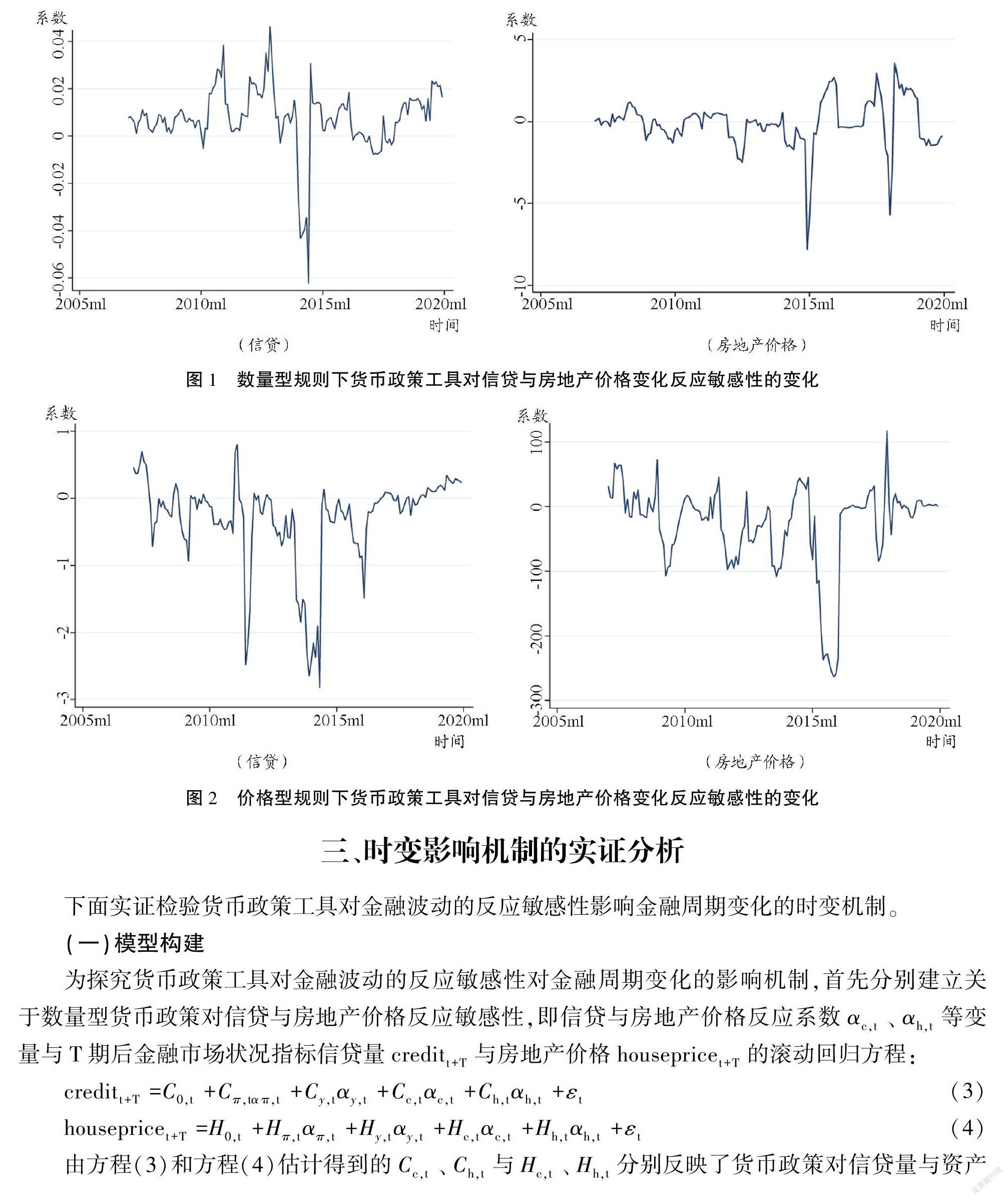

本文采用STATA16进行滚动回归估计得到货币政策对信贷与房地产价格变化反应的敏感性变化,如图1与图2所示。图1中左侧是数量型货币政策工具对信贷变化反应敏感性,右侧是数量型货币政策工具对房地产价格变化反应敏感性。图2中左侧是价格型货币政策对信贷变化反应敏感性,右侧是价格型货币政策工具对房地产价格变化反应敏感性。由图1可知基础货币对信贷波动反应敏感性远远小于基础货币对房地产价格的敏感性。具体而言,2006年至2019年数量型货币政策工具对信贷缺口的反应系数基本在正负0.5之间波动,而估计得到的数量型货币政策工具对房地产价格缺口的反应系数在正负5之间,并且两次低于负5,这在一定程度上表明近年来央行货币政策对房地产价格波动的关注超过对信贷量的关注。

观察图2发现政策利率对信贷波动反应敏感性同样远远小于政策利率对房地产价格的敏感性,2006年至2019年价格型货币政策工具对信贷缺口的反应系数基本在负3至1区间中波动,而估计得到的价格型货币政策工具对房地产价格缺口的反应系数基本在负300至100之间。这意味着无论是从数量型规则视角还是从价格型规则视角,货币政策对房地产价格波动的反应都超过对信贷规模的反应。此外,价格型货币政策反应系数相对于数量型货币政策反应系数表现出更明显的逆周期性。

三、时变影响机制的实证分析

下面实证检验货币政策工具对金融波动的反应敏感性影响金融周期变化的时变机制。

(一)模型构建

(二)计量结果分析

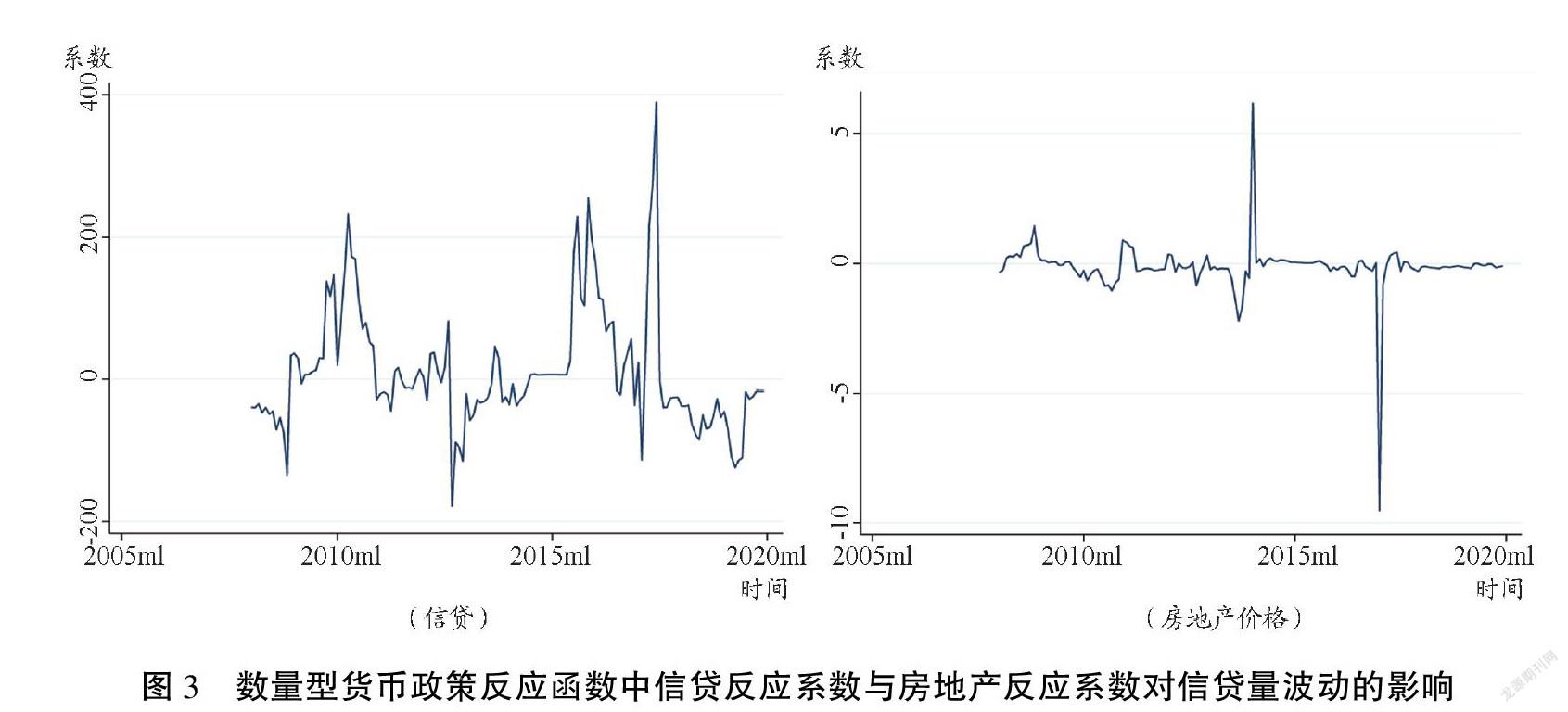

图3是数量型规则下货币政策反应函数对信贷量与房地产价格反应敏感性,简称信贷反应系数与房地产反应系数,对信贷量波动的影响。左侧是信贷反应系数对信贷量波动的影响,右侧是房地产反应系数对信贷量波动的影响。

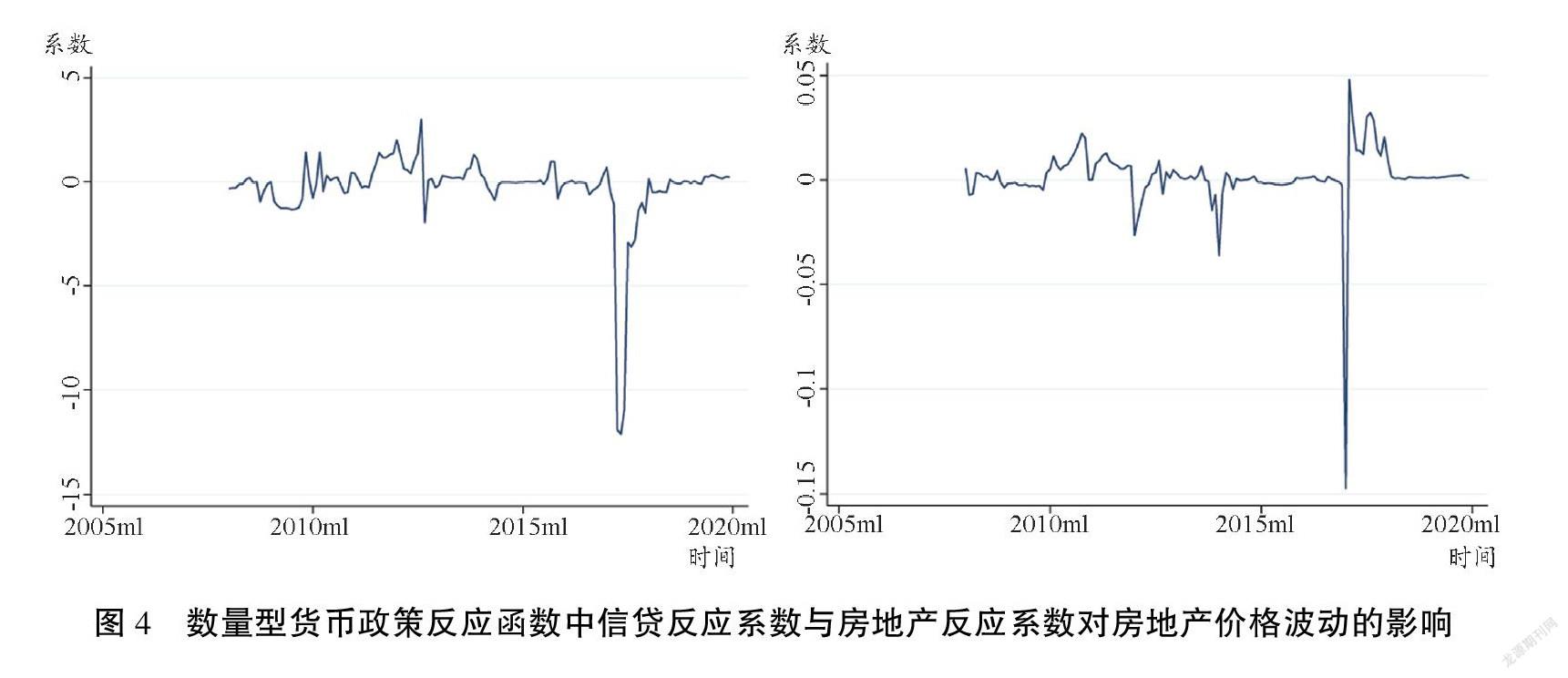

图4是数量型规则下货币政策反应函数对信贷量与房地产价格反应敏感性对房地产价格波动的影响。左侧是信贷反应系数对房地产价格波动的影响,右侧是房地产反应系数对房地产价格波动的影响。

由图3、图4可知:首先,在数量型规则下,货币政策对信贷波动反应的敏感性对信贷波动后期变化的影響大于对房地产价格后期变化的影响;同样货币政策对房地产价格波动反应的敏感性对信贷波动后期变化的影响大于对房地产价格后期变化的影响。这表明货币政策对金融波动的反应影响着金融周期的后期变化,并且货币政策对信贷波动的影响效果明显。其次,在数量型规则下,货币政策信贷与资产价格反应敏感性对资产价格变化的影响,尽管程度存在差异,但都有增大的趋势。

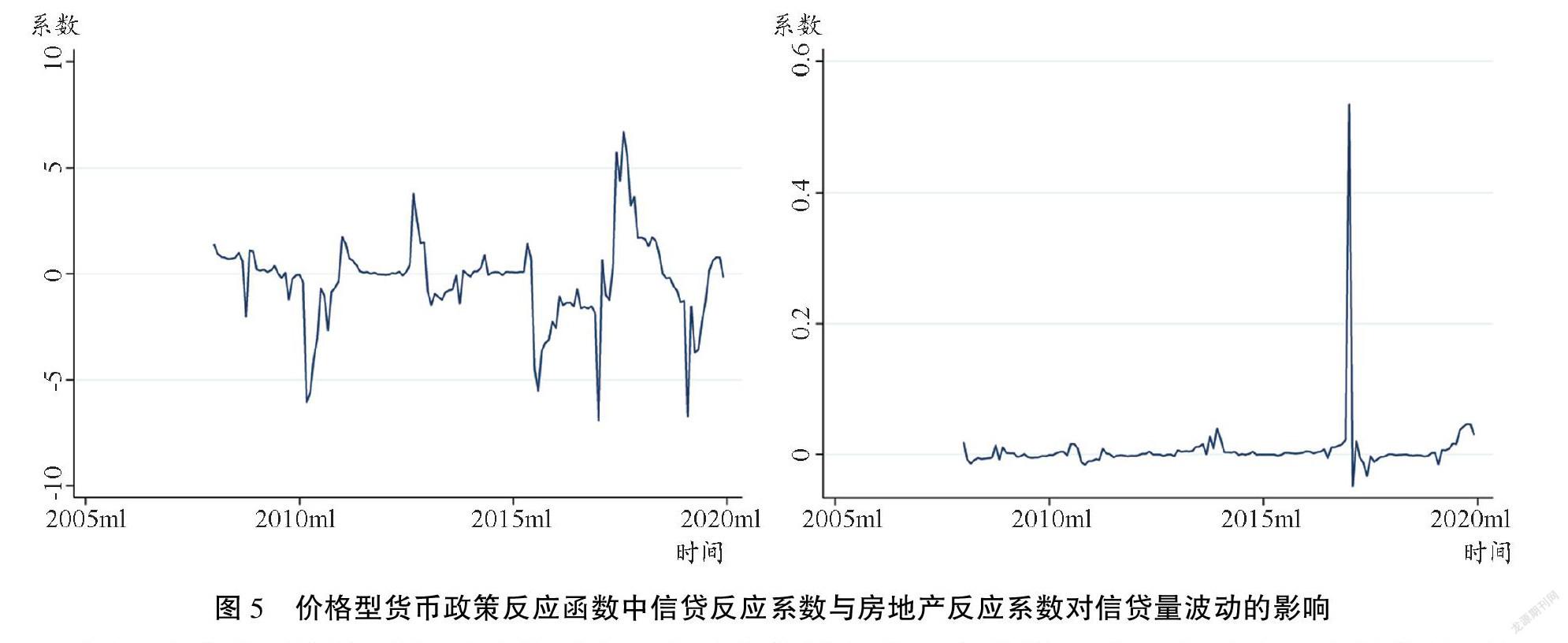

图5是价格型规则下货币政策反应函数中的信贷反应系数与房地产反应系数对信贷量波动的影响。左侧是信贷反应系数对信贷量波动的影响,右侧是房地产反应系数对信贷量波动的影响。

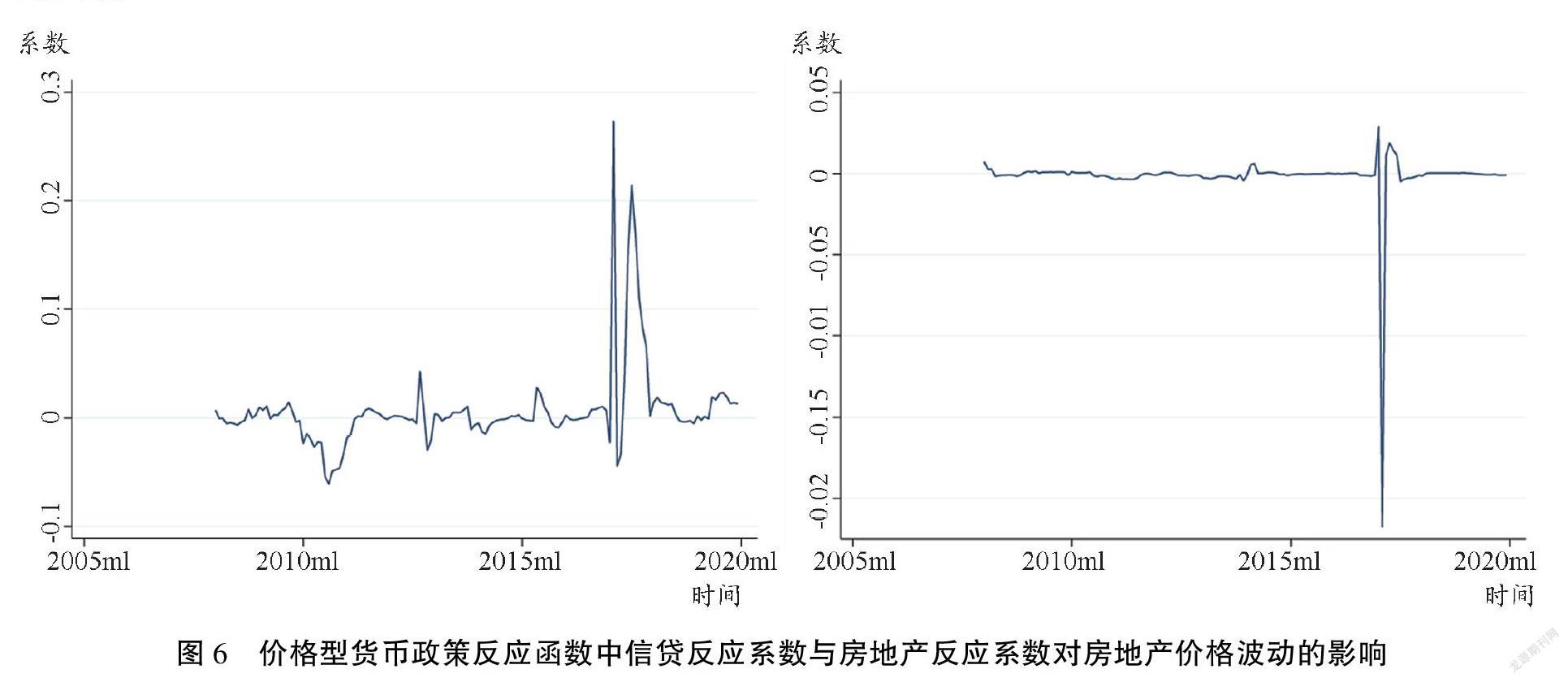

图6是价格型规则下货币政策反应函数对信贷量与房地产价格反应系数对房地产价格波动的影响。左侧是信贷反应系数对房地产价格波动的影响,右侧是房地产反应系数对房地产价格波动的影响。

由图5、图6可知,首先,在价格型规则下货币政策反应函数中,信贷反应敏感性对信贷波动后期变化的影响与对房地产价格后期变化的影响不存在数量级上的差异,但房地产反应系数对信贷波动后期变化的影响与对房地产价格后期变化的影响存在数量级上的差异,房地产反应系数对信贷波动后期变化的影响较大,对房地产价格后期变化的影响较小。其次,在价格型规则下,货币政策对信贷波动的敏感性,相较于对资产价格波动的敏感性更加显著地影响着金融周期的后期变化,无论是基于信贷还是资产价格的视角。

以上实证分析综合表明:(1)一直以来无论是从数量型规则视角还是从价格型规则视角,货币政策工具对房地产价格波动的反应都超过对信贷规模的反应,即货币政策更具有资产价格敏感性。(2)无论在数量型货币政策规则下,还是在价格型货币政策规则下,无论是从信贷视角还是从资产价格视角刻画的金融周期观察,货币政策信贷敏感性对金融周期的影响都大于货币政策资产价格敏感性对金融周期的影响。但在价格型货币政策规则下,基于信贷视角观察金融周期波动时,两者间差异程度较小。(3)较之于价格型货币政策规则,货币政策对信贷波动反应的敏感性在数量型货币政策规则下对金融周期波动的影响程度更大,并在一定程度上表现出随时间扩大的趋势。

四、稳健性检验

(一)滞后期设定稳健性检验

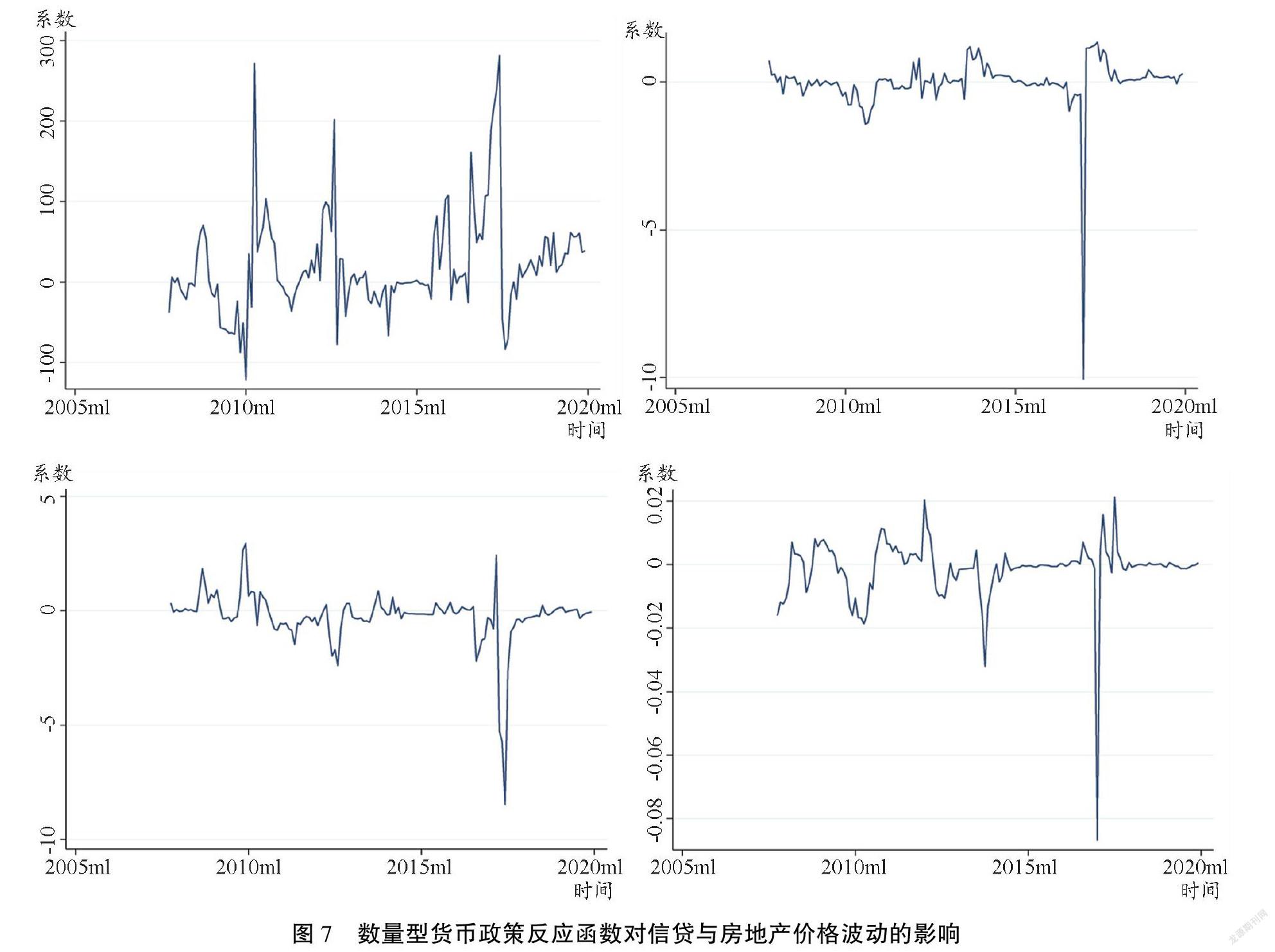

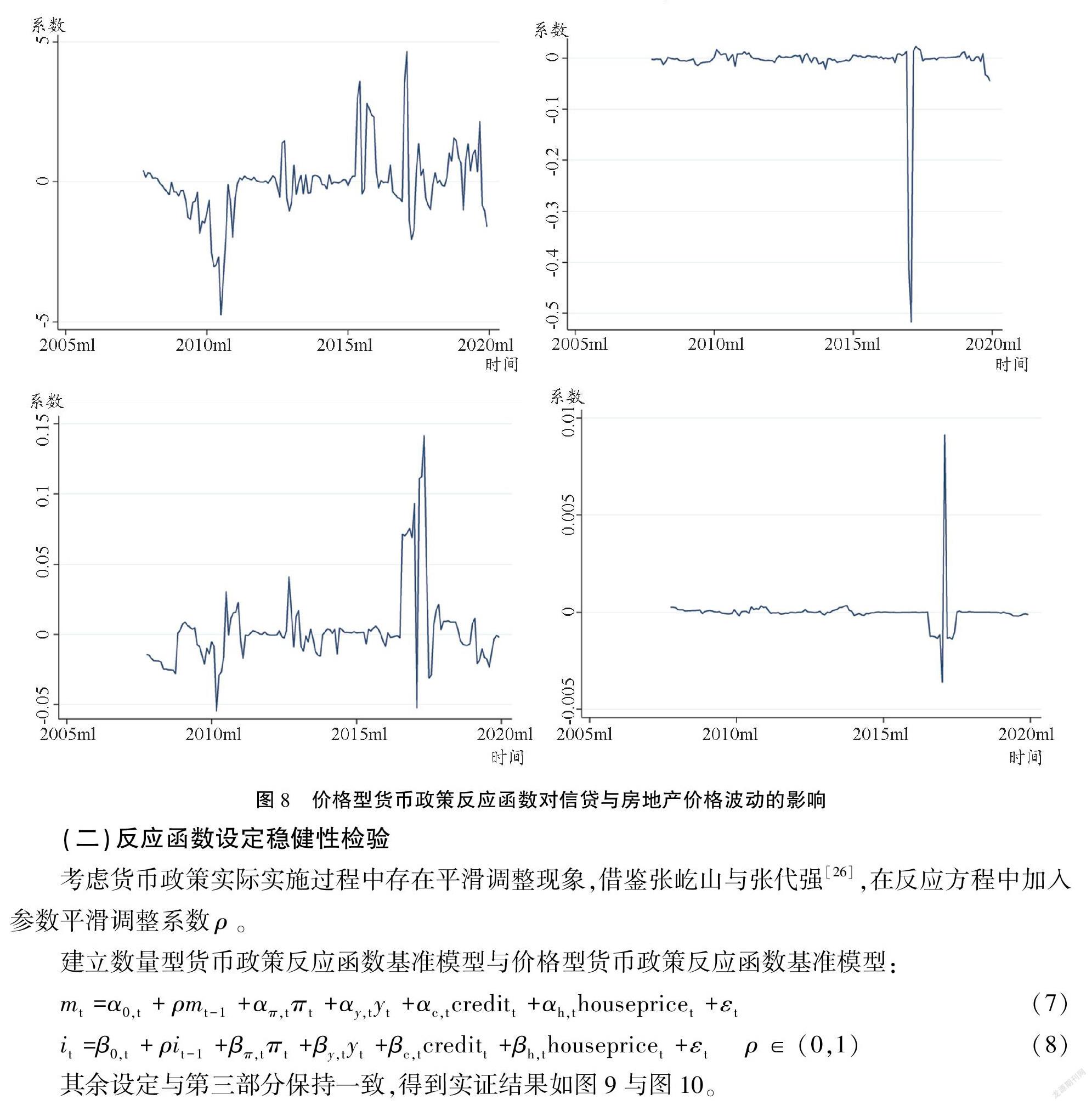

由于政策滞后期难以准确度量,因此为保证基准模型估计结果的可靠性和有效性,在此调整滞后期设定对以上实证结果进行稳健性检验。采用相同的样本数据与模型设定,将第三部分模型的因变量由滞后12期即一年改为滞后6期即半年,得到估计结果如图7与图8所示。

其中图7左上是数量型货币政策反应函数中信贷反应系数对信贷量波动的影响,右上是房地产反应系数对信贷量波动的影响;左下是数量型货币政策反应函数中信贷反应系数对房地产价格波动的影响,右下是房地产反应系数对房地产价格波动的影响。图8左上是价格型货币政策反应函数中信贷反应系数对信贷量波动的影响,右上是房地产反应系数对信贷量波动的影响;左下是价格型货币政策反应函数中信贷反应系数对房地产价格波动的影响,右下是房地产反应系数对房地产价格波动的影响。由图可知估计结果与第三部分基本一致,实证结果具有稳健性。

(二)反应函数设定稳健性检验

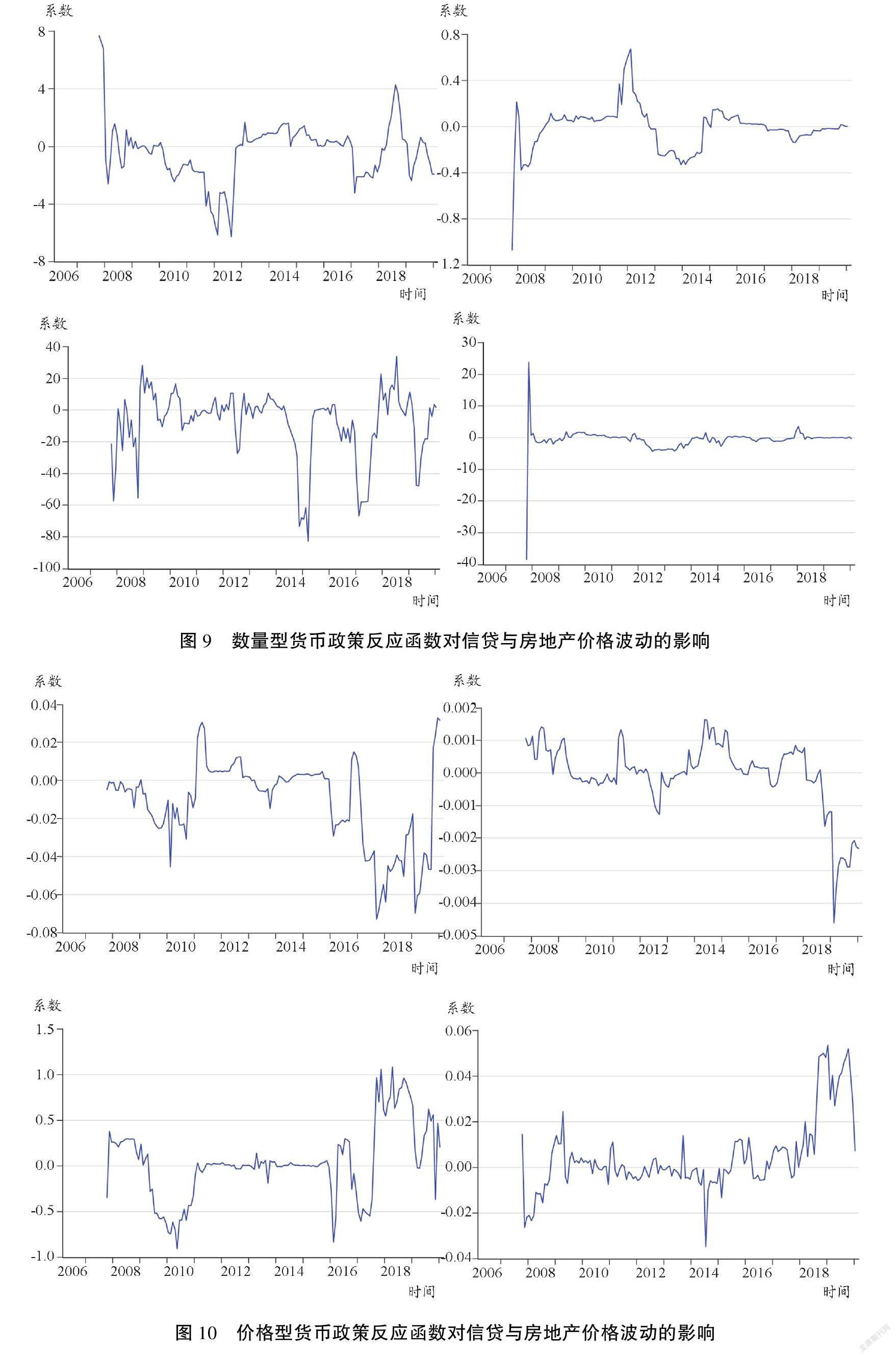

考虑货币政策实际实施过程中存在平滑调整现象,借鉴张屹山与张代强[26],在反应方程中加入参数平滑调整系数ρ。

建立数量型货币政策反应函数基准模型与价格型货币政策反应函数基准模型:

其余设定与第三部分保持一致,得到实证结果如图9与图10。

图9中上方两幅图分别是信贷反应系数与房地产反应系数对房地产价格波动的影响,下方两幅图分别是信贷反应系数与房地产反应系数对信贷量波动的影响。

同样,图10中上方两幅图是信贷反应系数与房地产反应系数对房地产价格波动的影响,下方两幅图分别是信贷反应系数与房地产反应系数对信贷量波动的影响。在考虑政策平滑的情况下,无论基于何种货币政策规则,货币政策敏感性对信贷量的影响显著大于对房地产价格的影响,与之前实证结果具有高度一致性。区别主要体现在结果中极值的减少,从这个角度说,尽管是否在函数中引入平滑参数并不改变结论,但引入平滑参数可能是更适宜的函数设定。

五、结论与政策建议

货币政策影响信贷与资产价格等金融因素的波动,而金融因素大幅的波动会引起金融危机,造成对实体经济的剧烈冲击,因此学术界对货币政策影响金融波动的机制十分关注,并在考虑是否应该将金融因素纳入货币政策目标。然而,无论是否将金融稳定纳入货币政策目标,货币政策通过影响银行风险承担行为影响金融周期波动的问题是现实存在的,但以往的研究视角往往局限在考虑货币政策实际采取的立场对金融周期波动的影响,学术界对货币政策通过政策反应函数影响金融周期变化的实证研究较少。其中Filardo研究了货币政策反应函数渠道的影响机制,并指出市场参与者通过货币政策对金融变量波动的反应对货币政策反应函数产生一定认识,该认识会影响市场参与者对未来投资预期收益率的判断以及风险承担行为,进而会影响金融周期的未来变化。货币政策反应函数渠道区别于以往实证研究中的风险承担渠道主要体现在:以往研究主要分析实际实施的不同货币政策立场对银行风险承担行为的影响。当这样的风险承担渠道發挥主导作用时,央行更倾向于采用相机抉择方式以应对金融过热。但当政策反应函数渠道发挥主导作用时,央行会通过及时发布货币政策信号的方式加强与公众的货币政策沟通,进行系统性逆周期操作,并通过系统性逆周期货币政策反应函数影响金融主体对未来的预期进而避免过度的风险承担。这种通过影响公众预期避免过度风险承担的方式相比之下需要付出的政策成本更小。但多数实证分析中关于政策反应函数的设定仅仅考虑了泰勒规则的函数形式,而学界关于更符合我国货币政策实际的货币政策规则并未达成一致。因此本文结合中国现实考虑了数量型与价格型货币政策反应函数两种情况,在实证检验中国货币政策反应函数渠道存在的基础上分析中国货币政策反应函数对金融周期的影响,并分别调整滞后期设定与反应函数设定进行了稳健性检验。本文得出以下结论与政策建议。

第一,由于无论在数量型货币政策规则下,还是在价格型货币政策规则下,无论是从信贷视角还是从资产价格视角刻画的金融周期观察,货币政策信贷敏感性对金融周期的影响都大于货币政策资产价格敏感性对金融周期的影响,即货币政策对信贷量的关注能够有效影响金融周期波动。这表明一旦政策实施时出现指标冲突的复杂情况,货币政策优先关注信贷量可以得到事半功倍的政策效果,该结论为完善货币政策决策执行机制提供了有益的参考。

第二,较之于价格型货币政策规则,货币政策对信贷波动反应的敏感性在数量型货币政策规则下对金融周期波动的影响程度更大。因此相对于价格型货币政策反应函数渠道,我国数量型货币政策反应函数渠道表现出更强的有效性,这在一定程度上意味着政策实践中数量型货币政策具有更突出的操作效果。在考虑通过采取改变实际货币政策立场影响经济主体风险承担水平外,未来可以通过进一步完善常态化、制度化的政策沟通机制,增加信息披露频率,增加政策决策和执行透明度,依靠政策反应函数渠道使货币政策更好地发挥作用。

第三,实证结果表明货币政策反应函数中不但反应系数会影响金融周期波动,函数形式设定的差异也会导致结果的差异,这意味着货币政策对金融周期的影响是多角度的,不但体现在货币政策对金融指标的反应敏感性,也体现在对当前货币政策规则的设定。

本文分别考虑了数量型货币规则与價格型货币规则两种情况,未来的研究可以根据实际进一步考虑混合货币规则下货币政策反应函数渠道对金融周期的影响。

参考文献:

[1]BORIO C,ZHU H B.Capital regulation,risk-taking and monetary policy:A missing link in the transmission mechanism?[J].Journal of Financial Stability,2012,8(4):236-251.

[2]FILARDO A J,HUBERT P,RUNGCHAROENKITKUL P.The reaction function channel of monetary policy and the financial cycle[R].BIS Working Papers,2019.

[3]DELL'ARICCIA G,LAEVEN L,SUAREZ G A.Bank leverage and monetary policy's risk-taking channel:Evidence from the United States[J].The Journal of Finance,2017,72(2):613-654.

[4]JIMNEZ G,ONGENA S,PEYDR J L,et al.Credit supply and monetary policy:Identifying the bank balance-sheet channel with loan applications[J].American Economic Review,2012,102(5):2301-2326.

[5]LóPEZ M,TENJO F,ZáRATE H.The risk-taking channel and monetary transmission mechanism in Colombia[J].Ensayos sobre Política Económica,2011,29:212-234.

[6]ALTUNBAS Y,GAMBACORTA L,MARQUES-IBANEZ D.Does monetary policy affect bank risk-taking?[J].International Journal of Central Banking,2014,10(1):95-135.

[7]DELIS M D,KOURETAS G P.Interest rates and bank risk-taking[J].Journal of Banking & Finance,2011,35(4):840-855.

[8]MADDALONI A,PEYDRó J L.Bank risk-taking,securitization,supervision,and low interest rates:Evidence from the Euro-area and the US lending standards[J].The Review of Financial Studies,2011,24(6):2121-2165.

[9]IOANNIDOU V,ONGENA S,PEYDR J L.Monetary policy,risk-taking, and pricing:Evidence from a quasi-natural experiment[J].Review of Finance,2015,19(1):95-144.

[10]牛晓健,裘翔.利率与银行风险承担:基于中国上市银行的实证研究[J].金融研究,2013(4):15-28.

[11]方意,赵胜民,谢晓闻.货币政策的银行风险承担分析:兼论货币政策与宏观审慎政策协调问题[J].管理世界,2012(11):9-19,56,187.

[12]刘生福,李成.货币政策调控、银行风险承担与宏观审慎管理:基于动态面板系统GMM模型的实证分析[J].南开经济研究,2014(5):24-39.

[13]DE NICOLò G,DELL'ARICCIA G,LAEVEN L,et al.Monetary policy and bank risk-taking[J].IMF Staff Position Notes,2010(9):975-1009..

[14]谢平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002(3):3-12,92.

[15]ZHANG W L.China's monetary policy:Quantity versus price rules[J].Journal of Macroeconomics,2009,31(3):473-484.

[16]盛天翔,范从来.信贷调控:数量型工具还是价格型工具[J].国际金融研究,2012(5):26-33.

[17]岳超云,牛霖琳.中国货币政策规则的估计与比较[J].数量经济技术经济研究,2014(3):119-133.

[18]吴吉林,张二华.我国货币政策操作中的数量规则无效吗?[J].经济学(季刊),2015(3):827-852.

[19]刘喜和,李良健,高明宽.不确定条件下我国货币政策工具规则稳健性比较研究[J].国际金融研究,2014(7):7-17.

[20]MCCALLUM B T.Monetarist rules in the light of recent experience[R].National Bureau of Economic Research,1984.

[21]TAYLOR J B.Discretion versus policy rules in practice[C]//Carnegie-Rochester conference series on public policy. North-Holland,1993,39:195-214.

[22]BORIOC.The financial cycle and macroeconomics:What have we learnt?[J].Journal of Banking & Finance,2014,45:182-198.

[23]邢毓静,朱元倩,巴曙松.从货币政策规则看中国适度宽松货币政策的适时退出[J].金融研究,2009(11):49-59.

[24]KOIVU T.Has the Chinese economy become more sensitive to interest rates?Studying credit demand in China[J].China Economic Review,2009,20(3):455-470.

[25]FEYZIOGLU T,PORTER N,TAKATS E.Interest rate Liberalization in China[R].IMF Working Papers,2009.

[26]张屹山,张代强.前瞻性货币政策反应函数在我国货币政策中的检验[J].经济研究,2007(3):20-32.

Abstract: Relevant research regarding the mechanism through which monetary policy affects the risk-taking level of economic agents, will affect the financial cycle, thus the so-called risk-taking channels, is relatively mature. Distinguished from the traditional studies that focus on monetary policy stance, this paper analyzes monetary policy’s impact on financial cycle through both the quantity-based and the price-based monetary policy reaction function channel and its time-varying mechanism. The rolling regressions find that: 1) both under the quantity-based rules and the price-based rules, monetary policy’s reaction sensitiveness to credit mainly affects the fluctuation of financial cycle, while under the price-based rules, the gap of different effects brought by monetary policy’s reaction sensitiveness to credit and monetary policy’s reaction sensitiveness to credit is small; 2) compared with the situation under the price-based rules, monetary policy’s reaction sensitiveness to credit plays an more important role in influencing the evolution of the financial cycle, under the quantity-based rules, and amplifies gradually. The innovation of this paper lies on the stress on monetary policy reaction function channel which means that monetary policy influences the financial cycle through its reaction function instead of its stance, and the attempt to establish models of it.

Key words: monetary policy reaction function; financial cycle; quantity-based monetary policy; price-based monetary policy; rolling regression; time-varying mechanism

(責任编辑 傅旭东)

3036500589247