资本市场开放能够提升企业价值吗?

2021-03-15王瀚晨王汀汀

王瀚晨 王汀汀

摘 要:沪港通的实施是我国资本市场开放的里程碑事件,本文基于国际资产定价模型(IAPM),采用PSM-DID方法检验了沪港通的实施对企业价值的提升效应。研究发现,沪港通的实施可以使沪港通标的公司价值显著提升,在更换政策时间、虚构处理组、替换核心变量后该结论仍然显著;拓展性检验结果表明,沪港通通过增加资本市场流动性、改善公司治理、降低系统性风险等机制提升企业价值。

关键词:资本市场开放;企业价值;沪港通;流动性溢价;代理问题

一、引言

作为世界第二大经济体,我国一直在进行资本账户开放,并需要以一个渐进的方法完成资本市场开放。1992年,第一只B股挂牌上交所,标志着我国资本市场开放进程的开始;截止到2000年,沪深两市共有101家B股上市公司。但当时境外投資者只能投资于B股市场,而A股市场仍对外国投资者封闭。我国于2002年、2007年和2011年分别设立QFII、QDII和RQFII制度,允许符合一定条件的境外机构在A股市场投资,同时允许满足一定条件的境内机构投资境外市场。2018年6月,我国取消了QFII每月资金汇出的限制和本金锁定期要求,进一步加速了资本市场开放的进程。在QFII和QDII制度下,我国资本市场开放是单向的,外国投资者需通过QFII将资金配置于中国市场,而国内投资者需要通过QDII投资于国外市场,资本市场开放程度较低。我国于2014年末正式推出沪港通,使内地、香港地区的投资者可以投资对方市场。2019年,沪港通买入、卖出成交额均超过7500亿元。

传统的国际资产定价模型(IAPM)认为资本市场开放通过允许风险在国内和国外投资者之间进行分担,进而降低了权益资本成本,增加了企业价值(Stulz,1981)[1]。根据该理论,资本市场开放会降低我国上市公司的系统性风险,进而降低权益资本成本,提升企业价值。那么,作为我国资本市场开放由单向转为双向的标志,沪港通能否提升企业价值?传导路径是什么?这是本文要解决的问题。

本文的主要贡献如下:首先,本文选择现有研究中较少采用的视角,结合我国资本市场开放的实际,研究沪港通对企业价值的传导机制,拓宽了资本市场开放的研究,为我国进一步扩大资本市场开放提供了理论基础和实证支持;其次,考虑到内生性问题,本文选择PSM-DID方法,通过倾向得分匹配选出了控制组,解决了处理效应的选择性偏差,通过DID控制了不随时间变化的不可观测变量对结果的影响;最后,本文采用平行趋势检验、安慰剂检验、更换变量等方法检验模型的稳健性,并探讨了沪港通的实施对企业价值影响的传导机制,揭示了资本市场开放传导到实体经济的渠道。

二、文献回顾

(一) 资本市场开放对实体经济影响的研究

资本市场开放对实体经济的影响一直是国内外学者热衷研究的问题之一。现有的文献主要分为以下三个方面:

一是资本市场开放对经济增长的影响。资本市场开放可以增加投资,进而带动经济增长(McKinnon,2010)[2];通过利率自由化和减少信用控制,可以实现资本在国际间的自由流动(Obamuyi,2010)[3];通过资本市场开放,实现国外投资者在本国市场进行投资以及本国投资者在国外市场进行资源配置(Bekaert和Harvey,2003)[4],可以实现固定汇率放松,达到资本账户开放的目的。此外,部分学者讨论了资本市场开放对全要素生产率的影响(郭桂霞和彭艳,2016)[5];还有相关研究表明,资本市场开放可以带动企业研发的增长,从而促进经济增长(马妍妍等,2019)[6]。

二是资本市场开放对企业投资的影响。现有的文献大部分阐述了资本市场开放使得资金成本下降,进而对投资产生影响(Henry,2000)[7];但是考虑到内生性、遗漏变量等问题,上述研究结论的可靠性较差(Mitton,2006)[8]。后续研究发现,资本市场开放有利于引入国外投资者,可以通过完善公司内控体系,带来企业投资的增加(Bena等,2017)[9];还有部分学者认为机构投资者可以利用信息优势,通过交易提高股价信息含量,促使企业增加投资(Edmans,2014)[10]。

三是资本市场开放对货币政策的影响。经济学家提出“抵消和冲销系数”(Argy和Kouri,1974)[11],用国际资本流动对货币供给的影响程度代表货币政策的有效性。学者结合我国实际修正该模型并进行研究发现,我国货币政策的冲销效应和国际资本流动的抵消效应都很大(黄俊武和陈漓高,2009)[12];还有学者将货币供应量分解,实证分析了国际资本流动对货币政策的影响,结果表明货币政策对国际资本流动有冲销作用(孟晓宏,2006)[13]。

(二) 我国资本市场开放的研究

我国资本市场开放经历了“B股—QFII—QDII—RQFII—沪港通—深港通—沪伦通”的发展阶段。现有的大部分关于我国资本市场开放的文献主要是对B股市场开放结果的研究,如开通B股市场对我国经济带来的影响(Sun等,2009)[14],B股市场股权限制解除后,改进的股价对信息调整速度的研究(Chiang等,2008)[15]等。其中部分学者认为,中国资本市场开放可以减少B股市场信息不对称,造成B股折价 (Karolyi等,2009)[16];还有少部分学者从其他角度进行研究,结果表明中国资本市场开放会减少投机交易(Alhaj-Yaseen等,2017)[17],增强中国和亚洲其他国家资本市场的互相依赖。

与传统的仅允许国外投资者投资国内资本市场的开放机制(正向开放)不同,沪港通同时允许国内外投资者互相投资对方资本市场(Henry,2000)[7]。由于该政策于2014年11月实施,因此现有研究相对较少。部分研究认为,沪港通的实施使股价可以反映更多的信息(钟覃琳和陆正飞,2018)[18],降低股价的波动(钟凯等,2018)[19]。

(三) 文献评述

综上所述,现有研究主要从促进经济增长、促进企业投资和影响货币政策有效性三个方面分析资本市场开放对实体经济的影响,但是关于资本市场开放对企业价值影响的研究较少。另外,关于B股市场的研究相对较多,而关于沪港通的研究相对较少。因此,本文选择沪港通为研究对象,研究沪港通实施对企业价值的影响及作用机制。

三、制度背景和理论分析

(一) 制度背景

为了进一步加强我国资本市场与国际市场的融合,扩大资本市场开放力度,2014年11月,“沪港通”正式启动。与原有的QFII、RQFII机制不同,沪港通没有经营年限与资产规模的要求,允许规模较小的海外投资者通过沪港通购买上交所上市的股票,扩大了我国资本市场开放的程度。截止到2020年6月30日,沪股通股票共580只。

沪港通的实施,使内地和香港地区投资者可以通过当地券商买卖对方市场的股票,实现了我国资本市场的双向开放,也加速了人民币国际化的进程,将对我国实体经济产生重要影响。因此,研究沪港通的实施对企业价值的影响具有重要意义。

(二)理论分析

基于市场分割的国际资产定价模型(IAPM)认为,随着资本市场的开放,企业资本成本降低,企业价值得到提升(Stulz,1981)[1]。后续学者也分别检验了IAPM在发达国家市场(Foerster 和Karolyi,2000)[20]和发展中国家市场(Patro和Wald,2004)[21]的应用,结果都表明资本市场的开放能降低公司资本成本,增加公司价值。沪港通作为我国资本市场由单向开放转为全面开放的标志,它的开通吸引了更多国外投资者进入上交所市场进行权益资本配置,可以提升公司股票流动性,降低公司代理成本,减少公司股价波动,进而使公司价值得以提升。

首先,沪港通的实施具有流动性效应。资本市场开放引入了境外投资者,他们的持股比例虽然不高,但可以通过参与交易提升市场的流动性(Bena,2017)[9],而流动性的增加会降低流动性风险溢价和投资者期望报酬率,进而降低权益资本成本,提升企业价值(Amihud和Mendelson,1986)[22]。2014年12月—2020年6月,香港地区投资者的成交额占上交所总成交额的 17.06%,可见沪港通的实施提高了交易的活跃性,降低了流动性风险溢价,进而降低了股权资本成本,提升了企业价值。

其次,沪港通的实施具有治理效应。资本市场开放带来的国外投资者,可以监督公司经营,优化公司治理,提升企业价值(Li等,2011)[23];外国投资者可以引入先进的治理制度,例如独立董事交错任期制,有利于降低第一类代理成本(Aggarwal等,2011)[24];资本市场开放带来的外资持股可以稀释控股股东持股比例,有利于减轻第二类代理问题(周泽将和王清,2013)[25]。因此,沪港通降低了交易门槛,吸引了更多国外投资者将资产配置在中国市场,国外股东的进入会降低企业代理成本,提升企业价值。

最后,沪港通的实施具有风险缓释效应。资本市场开放吸引了来自成熟市场的投资者,他们的投资决策都是基于合理的投资分析或者基本面因素,因此降低了開放国整体的股价波动(Tauchen和Pitts,1983)[26],有利于降低系统性风险,进而降低权益资本成本,提升企业价值。由于香港地区资本市场比大陆更成熟,因而投资者的投资决策也更合理、有效,有利于降低我国大陆地区企业的系统性风险和资本成本,提升企业价值。

但是,资本市场开放也会产生负面影响。一方面,资本市场开放会吸引国外短视的投资者和投机者,使本国资本市场受到国外不确定因素的影响,造成股价波动率上升、资产泡沫以及金融体系的不稳定(Allen和Gale,2000)[27];另一方面,我国资本市场对外开放程度虽在提升,但是目前仍缺乏有效的产权保护机制,股价会受到政治事件和谣言的影响(Morck等,2000)[28]。上述两方面都会提升我国上市公司的系统性风险,进而增大股权资本成本,降低企业价值。

那么作为我国资本市场双向开放的标志,沪港通的实施会提升还是降低企业价值?这一问题有待本文的进一步研究。

四、实证设计

(一)样本选取与数据来源

由于沪港通是在2014年底开通,考虑到政策带来影响需要的时间,本文以2015年作为政策冲击时间,选择2011—2019年580家沪股通标的企业作为处理组,经过PSM方法匹配后的上市公司作为控制组,剔除金融机构、公用事业类公司样本后,共得到3368家上市公司的27388个观测值。本文进行了1%和99%分位数的缩尾处理,减少了极端值对回归结果的影响。本文的数据来源于万得和国泰安数据库。

(二)变量定义

1. 被解释变量。本文参考现有文献,以托宾Q代表企业价值(钟覃琳和陆正飞,2018;钟凯等,2018)[18,19],相较于净利润、ROA、ROE等,该指标具有可操作性弱的优点。同时,本文借鉴Fang (2009)[29]、郭阳生(2018)[30]等的研究,将托宾Q分解为三个部分,以研究影响沪港通企业价值的路径,见公式(1)。

公式(1)中,OIP为营业利润与权益市值之比,反映投资者对公司的态度,该数值越高,即投资者的期望报酬率越高,权益资本成本就越高,公司价值越低;LEV为公司的杠杆比率,根据有税的MM定理,杠杆比例的上升可以增加公司价值;OIOA为营业利润与平均总资产之比,反映公司自由现金流情况,其数值增加可以提升公司价值。

2. 沪港通变量。SHSC为公司虚拟变量,若在样本期间公司属于沪港通标的,则该变量取1,否则该变量取0。Post为时间虚拟变量,在入选沪港通标的股后的年度该变量取1,否则取0。

3. 控制变量。公司金融的有关理论告诉我们,企业价值等于公司自由现金流按照加权平均资本成本折现,因此本文将控制其他所有可能影响企业价值的变量,包括营业收入增长率、股利留存率等指标。同时,本文结合郭阳生(2018)[30]的研究,确定了公司规模(Size)、投资规模(Inv)、上市时间(Age)、产权性质(SOE)、董事会规模(Board)、独立董事比例(Ind)、管理层持股比例(Management)等控制变量。

本文的变量定义见表1。

(三)实证模型

本文借鉴郭阳生(2018)[30]、钟覃琳和陆正飞(2018)[18]的研究,选择DID方法进行研究,检验模型形式如下:

其中,[SHSCi×Posti,t]的系数[β3]反映了在沪港通政策实施前后开通沪港通的公司企业价值的变化与未开通沪港通公司的差异,即政策的净效应。如果[β3]显著大于0,则沪港通的实施显著提升了企业价值;反之则显著降低了企业价值。[Indsi]为行业虚拟变量,[Yearst]为年度虚拟变量,通过控制公司行业虚拟变量和年度虚拟变量,可以有效消除遗漏解释变量对回归结果带来的影响。

同时,考虑到沪港通标的公司和非沪港通标的公司在盈利能力、流动性等方面存在差异,控制组的选择可能会给DID的估计带来偏差,因此本文运用核匹配方法进行PSM匹配。首先,以Treat作为因变量,以(2)式中的控制变量作为自变量,通过logit回归的方式找到对处理效应影响显著的控制变量;然后,用这些变量对处理组和控制组的倾向得分进行估计;最后,用核匹配方法在现有控制组中选择倾向得分与处理组相似的值进行匹配,从而消除控制组的选择可能导致的偏误,更好地满足准自然实验的条件。

五、实证结果与分析

(一)描述性统计

表2是各变量描述性统计的结果。托宾Q的均值为2.8931,标准差为1.4965,这表明不同公司的企业价值相差较大;SHSC的均值为0.3132,表明大约31.32%的公司开通了沪港通业务,沪港通业务目前规模依然较小;控制变量的描述性统计结果显示,上交所上市公司成长性较好,国有企业占比约为40.16%,董事会规模较大,且管理层持股比例右偏明显,部分公司管理层持股比例极高,从而提高了管理层持股比例的均值。

(二)实证结果分析

表3的第2列列示了托宾Q值与沪港通变量的回归结果,第4、5、6列分别列示了将托宾Q值按照(1)式分解得到的三个变量与沪港通变量的回归结果。第2列回归中SHSC×Post项的回归系数为1.3216,且在1%的显著性水平下显著,表明沪港通政策实施后,纳入沪港通范围公司的价值会显著增加,验证了沪港通实施的价值提升效应。从托宾Q分解变量与沪港通变量回归的结果来看,OIP的回归系数为-8.3164,在1%的显著性水平下显著;LEV的回归系数为0.0349,OIOA的回归系数为0.261,在10%的显著性水平下均不显著。这表明沪港通政策实施对企业价值的影响主要是通过影响营业利润与权益市值比实现的,即降低企业权益资本成本,进而提升企业价值,这与Fang(2009)[29]、郭阳生(2018)[30]研究结论一致。

从托宾Q与控制变量回归的结果看,公司成长性、公司上市时间、董事会规模、独立董事比例和管理层持股比例与企业价值正相关,且均在1%显著性水平上显著;股利支付率、公司规模、投资规模、产权性质与企业价值显著负相关。

根據前文理论分析,沪港通的实施具有流动性效应、治理效应和风险缓释效应,其中流动性和风险缓释效应都是通过降低资本成本来提升企业价值,前文通过托宾Q的分解初步验证了这一传导机制。为了进一步检测这一逻辑是否成立,本文以样本公司的权益资本成本[rs]为因变量进行回归,自变量仍与(2)式一致。其中,权益资本成本的计算采用CAPM法,以我国五年期国债的平均到期收益率作为无风险利率,以沪深300指数的年平均收益率作为市场组合收益率,[β]数据来源于万得数据库。回归结果见表3第3列。权益资本成本回归中交乘项的系数为-0.5683,且在1%的显著性水平下显著,这表明沪港通的实施可以显著降低标的公司的权益资本成本,进而带来企业价值的提升。

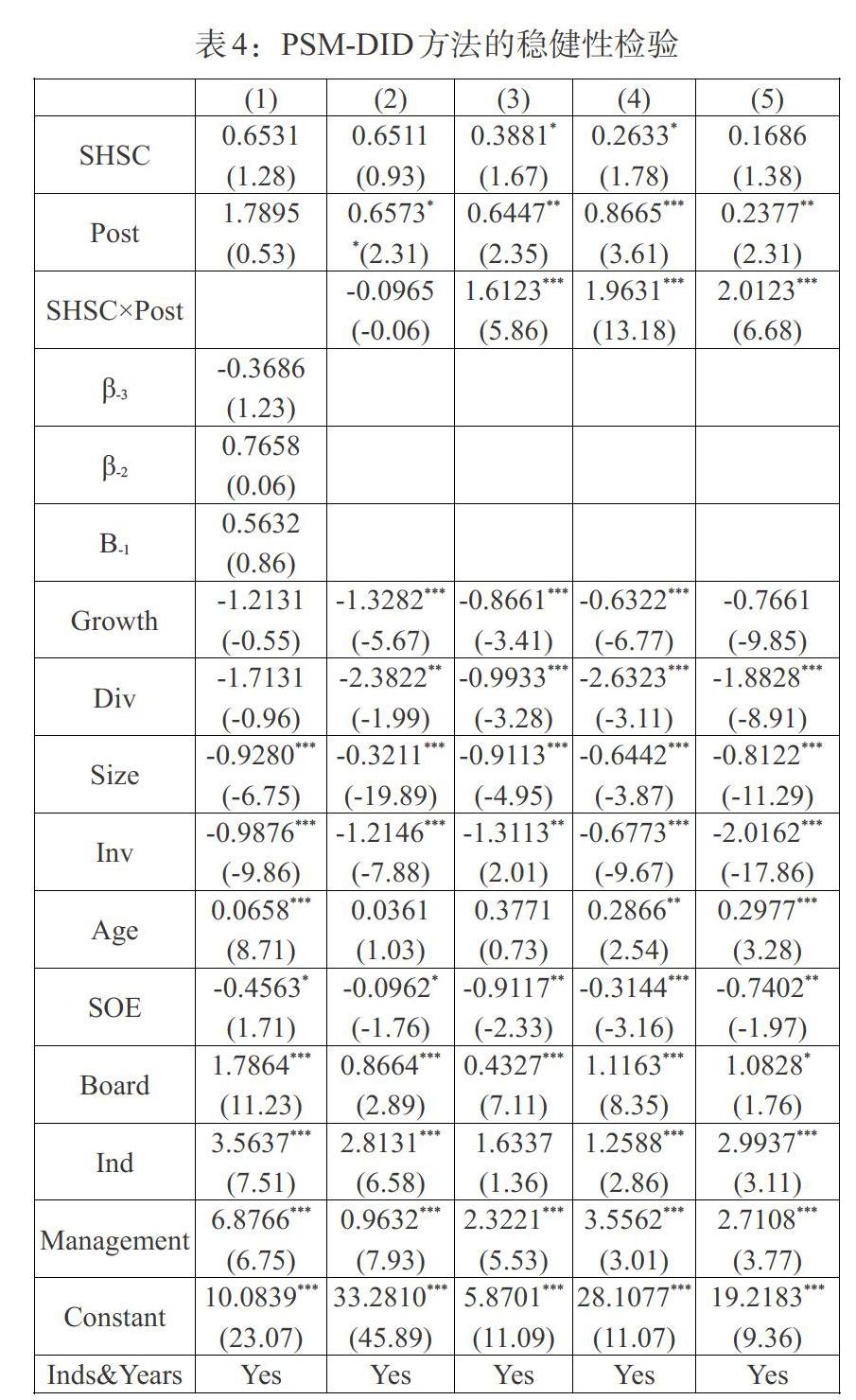

(三)稳健性检验

1. 平行趋势检验。本文借鉴罗知等(2015)[31]的研究,定义[Zt]为沪港通实施前三年(2012—2014年)的年度虚拟变量,设计以下模型对DID模型的平行趋势进行检验,若[βt]的回归结果不显著,则表明(2)式满足平行趋势假定。

回归结果如见4第(1)列,表明2011—2014年交乘项的回归系数均不显著,表明处理组与控制组之间满足平行趋势假定。

2. 安慰剂检验。安慰剂检验就是通过虚构处理组或者虚构政策时间重新估计原模型,如果估计量的回归系数仍显著,那么就说明原模型估计值存在偏差,即被解释变量的变化很可能不是由模型中政策冲击造成的,而是受到其他政策性因素或者随机因素的影响。本文的安慰剂检验主要包括替换政策时间和虚构处理组两部分。

(1)替换政策时间。如果沪港通标的公司价值的提升是由沪港通政策引起的,当人为改变沪港通的实施时间时,该政策带来的价值增加效应将不再成立。本文参照陈刚和李树(2012)[32]的研究,将沪港通实施时间提前3年,重新对DID模型进行估计,结果见表4第(2)列。其中交乘项[SHSCi×Postt]的回归系数[β3]不显著,表明标的公司价值提升是由沪港通实施引起的。

(2)虚构处理组。2015年是我国资本市场快速发展的一年,除沪港通的实施实现了资本市场双向开放外,RQFII的范围也在进一步扩大且投资限制逐渐减少。由此可见,沪港通标的企业价值的增加可能不是由沪港通的实施引起的,为此我们采用虚构处理组的方法进行安慰剂检验。

根据骞书君(2007)[33]的研究,QFII偏好以盈利能力强、经营能力稳定、流动性强、处于行业龙头地位的大盘蓝筹股作为投资对象。本文以学界普遍认可的“最近10年平均ROE>20%、CR>2、QR>1”为标准,剔除掉符合该条件的股票,得到2027家公司样本,重新对(2)式进行估计,结果见表4第(3)列。交乘项[SHSCi×Postt]的回归系数[β3]为1.6123,且通过了显著性检验。因此,标的公司价值上升不是由RQFII进一步开放所致,这进一步验证了DID方程的稳健性。

3. 核心变量替换。本文选择ROE和P/B作为企业价值的代理变量,来检验回归结果的稳健性,结果见表4的第(4)列和第(5)列。结果表明,交乘项[SHSCi×Postt]的回归系数[β3]分别为1.9631和2.0123,均在1%的显著性水平下显著,表明沪港通标的企业价值增加是由沪港通政策引起的,验证了DID方程的稳健性。

六、拓展性检验

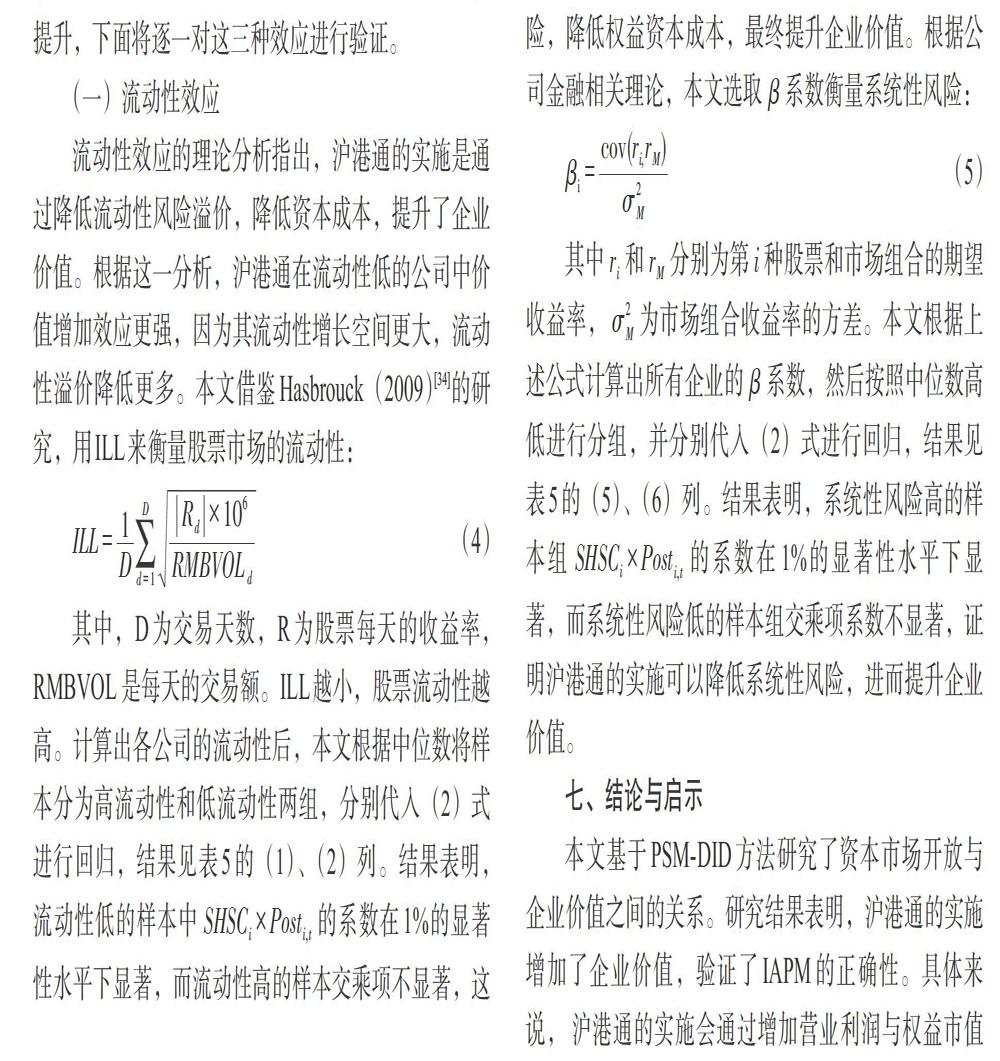

理论分析部分指出,沪港通的实施具有流动性效应、治理效应和风险缓释效应,进而使企业价值得到提升,下面将逐一对这三种效应进行验证。

(一)流动性效应

流动性效应的理论分析指出,沪港通的实施是通过降低流动性风险溢价,降低资本成本,提升了企业价值。根据这一分析,沪港通在流动性低的公司中价值增加效应更强,因为其流动性增长空间更大,流动性溢价降低更多。本文借鉴Hasbrouck(2009)[34]的研究,用ILL来衡量股票市场的流动性:

其中,D为交易天数,R为股票每天的收益率,RMBVOL 是每天的交易额。ILL越小,股票流动性越高。计算出各公司的流动性后,本文根据中位数将样本分为高流动性和低流动性两组,分别代入(2)式进行回归,结果见表5的(1)、(2)列。结果表明,流动性低的样本中[SHSCi×Posti,t]的系数在1%的显著性水平下显著,而流动性高的样本交乘项不显著,这表明沪港通政策通过增加流动性提升了企业价值。

(二)治理效应

治理效应的理论分析指出,沪港通的实施可以减少代理成本,进而提升企业价值。根据现有研究,在我国资本市场中,控股股东和小股东之间的利益冲突带来的第二类代理问题比较严重。因此本文重点探究沪港通的实施对第二类代理成本的影响。大股东一般通过关联交易形成应收款项和以“暂借款”形式形成的其他应收款项占用上市公司资金,其中后者更不容易被审计,因而成为控股股东侵占中小股东利益的主要形式。因此,本文借鉴罗进辉(2012)[35]的研究,使用其他應收款占公司总资产的比例来测度控股股东和中小股东间的第一类代理成本,该指标越大,表明第二类代理成本越大,代理问题越严重,公司治理状况越差。

接下来本文按照其他应收款占公司总资产比例的中位数重新对样本进行分组,然后分别代入(2)式进行回归,结果见表5的(3)、(4)列。其中,治理水平较高的一组交乘项系数在1%的显著性水平上显著,而治理水平较低的一组交乘项的系数仅在10%的显著性水平上显著,这表明沪港通的实施可以降低第二类代理成本,进而提升企业价值。

(三)风险缓释效应

风险缓释效应的理论分析指出,沪港通的实施可以降低股价的波动,进而降低资本市场的系统性风险,降低权益资本成本,最终提升企业价值。根据公司金融相关理论,本文选取[β]系数衡量系统性风险:

其中[ri]和[rM]分别为第[i]种股票和市场组合的期望收益率,[σ2M]为市场组合收益率的方差。本文根据上述公式计算出所有企业的[β]系数,然后按照中位数高低进行分组,并分别代入(2)式进行回归,结果见表5的(5)、(6)列。结果表明,系统性风险高的样本组[SHSCi×Posti,t]的系数在1%的显著性水平下显著,而系统性风险低的样本组交乘项系数不显著,证明沪港通的实施可以降低系统性风险,进而提升企业价值。

七、结论与启示

本文基于PSM-DID方法研究了资本市场开放与企业价值之间的关系。研究结果表明,沪港通的实施增加了企业价值,验证了IAPM的正确性。具体来说, 沪港通的实施会通过增加营业利润与权益市值之比,即降低加权平均资本成本,增加企业价值,且这一结论具有稳健性。拓展性检验的结果表明,沪港通的实施通过提高资本市场流动性、改善公司治理和减少系统性风险等路径提升企业价值。

基于以上分析,本文得到如下启示:从国家角度来看,应根据经济形势制定合适的宏观经济管理政策,建立风险识别预警机制,以减少影响宏观经济的系统性风险,使得资本市场开放更好地提升企业价值。从金融中介角度来看,金融中介机构应勤勉尽责,加强信息披露,进而缓解信息不对称,增加资本市场的流动性,使得资本市场的流动性效应得到更好的发挥。从企业角度来看,要增强内部控制,可以通过设置独立董事任期制、定时信息披露、对管理层激励和监督等方式,减少代理成本,优化公司治理,从而更好地发挥沪港通的治理效应。

参考文献:

[1]Stulz,R.M. 1981. On the Effects of Barriers to International Investment. Journal of Finance 36.

[2]McKinnon R I. 2010. Money and Capital in Economic Development [M].Brookings Institution Press.

[3]Obamuyi T M. 2010. Financial Liberalisation Policy for Fostering Credit to the Private Sector in Nigeria for Economic Growth [J].Global Journal of Management And Business Research,10(1).

[4]Bekaert G,Harvey C R. 2003. Lundblad C T. Equity Market Liberalization in Emerging Markets [J].Journal of Financial Research,26(3).

[5]郭桂霞,彭艳.我国资本账户开放的门槛效应研究[J].金融研究,2016,(3).

[6]马妍妍,俞毛毛,程京京.资本市场开放促进企业创新了么?——基于陆港通样本的微观证据 [J].财经论丛,2019,(8).

[7]Henry P. 2000. Do Stock Market Liberalizations Cause Investment Booms [J].Journal of Financial Economics.

[8]Mitton T. 2006. Stock Market Liberalization and Operating Performance at the Firm Level [J].Journal of Financial Economics,81(3).

[9]Bena J,Ferreira M A,Matos P,et al. 2017. Are Foreign Investors Locusts? The Long-Term Effects of Foreign Institutional Ownership [J].Journal of Financial Economics, 126(1).

[10]Edmans A. 2014. Blockholders and Corporate Governance [J].Annu. Rev. Financ. Econ. 6(1).

[11]Argy V,Kouri P J K. 1974. Sterilization Policies and the Volatility in International Reserves [J].National Monetary Policies and the International Financial System.

[12]黄俊武,陈漓高.中国国际资本流动与货币政策动态关系 [J].经济科学,2009,(3).

[13]孟曉宏.国际资本流动对我国货币供给过程的影响分析 [J].现代经济探讨,2006,(12).

[14]Sun Q,Tong W H S,Yan Y. 2009. Market Liberalization Within a Country [J].Journal of Empirical Finance,16(1).

[15]Chiang T C,Nelling E,Tan L. 2008. The Speed of Adjustment to Information:Evidence from the Chinese Stock Market [J].International Review of Economics&Finance,17(2).

[16]Karolyi G A,Li L,Liao R. 2009. A Partial Resolution of the Chinese Discount Puzzle [J].Journal of Financial Economic Policy.

[17]Alhaj-Yaseen Y S,Rao X,Jin Y. 2017. Market Liberalization and the Extent of Informed Trading:Evidence from China's Equity Markets [J].Journal of Multinational Financial Management,39.

[18]钟覃琳,陆正飞.资本市场开放能提高股价信息含量吗?——基于“沪港通”效应的实证检验 [J].管理世界,2018,34(1).

[19]钟凯,孙昌玲,王永妍,王化成.资本市场对外开放与股价异质性波动——来自“沪港通”的经验证据 [J].金融研究,2018,(7).

[20]Foerster,S,G A Karolyi. 2000. The Long-Run Performance of Global Equity Offerings. The Journal of Financial and Quantitative Analysis 35.

[21]Patro D. 2004. Stock Market Liberalization and Emerging Market Country Fund Premiums. Rutgers University Working Paper.

[22]Amihud Y,Mendelson H. 1986. Asset Pricing and the Bid-Ask Spread [J].Journal of Financial Economics,17(2).

[23]Li D. 2011. Large Foreign Ownership and Firm-level Stock Volatility in Emerging Markets [J].Journal of Financial and Quantitative Ananlysis,46(4).

[24]Aggarwal R,Erel I,Ferreira M,et al. 2011. Does Governance Travel Around the World? Evidence from Institutional Investors [J].Journal of Financial Economics,100(1).

[25]周泽将,王清.谁吸引了外国投资者的眼光——基于中国上市公司QFII持股的经验证据 [J].投资研究,2013,32(3).

[26]Tauchen G E,Pitts M. 1983. The Price Variability-Volume Relationship on Speculative Markets [J].Econometrica:Journal of the Econometric Society.

[27]Allen F,Gale D. 2000. Bubbles and Crises [J].The Economic Journal,110(460).

[28]Morck R,Yeung B,Yu W. 2000. The Information Content of Stock Markets:Why do Emerging Markets have Synchronous Stock Price Movements? [J].Journal of Financial Economics,58(1-2).

[29]Fang W. 2009. Stock Market Liquidity and Firm Value [J].Journal of Financial Economics,94(1).

[30]郭阳生.沪港通机制提升了公司价值吗? [J].广东财经大学学报,2018,33(2).

[31]罗知,赵奇伟,严兵.约束机制和激励机制对国有企业长期投资的影响 [J].中国工业经济,2015,(10).

[32]陈刚,李树.政府如何能够让人幸福?——政府质量影响居民幸福感的实证研究 [J].管理世界,2012,(8).

[33]騫书君. 国内证券投资基金与合格境外机构投资者(QFII)持股偏好的实证研究 [D].新疆财经大学,2007.

[34]Hasbrouck J. 2009. Trading Costs and Returns for U.S Equities:Estimating Effective Costs from Daily Data [J].The Journal of Finance,64(3).

[35]罗进辉.媒体报道的公司治理作用——双重代理成本视角 [J].金融研究,2012,(10).