沪深300股指期货与现货市场间风险传染效应及影响因素

2021-03-15李延军林雪瑞

李延军 林雪瑞

摘 要:本文选取2005—2019年我国沪深300股指期货和沪深300股票指数日收盘价数据,结合股票推出时间、股价波动性,设置样本组、对照组,运用GARCH模型、DCC-GARCH模型、Granger因果关系检验及多元线性回归模型分析了沪深300股指期货与现货间的风险传染效应及影响因素,并结合研究结论提出对策,以期促进资本市场健康发展。结果表明:沪深300股指期货市场与现货市场间存在双向的风险传染效应,且经DCC-GARCH模型分析表明风险传染效应在动荡期尤为明显;影响这种风险传染效应的因素有很多,主要表现为微观因素中的股票市场流动性和股票市场不确定性与极端事件两个方面。

关键词:沪深300股指期货;沪深300股票指数;风险传染;DCC-GARCH模型;多元线性回归

一、引言

21世纪以来 ,随着全球金融市场开放程度加深、联动性加强,金融市场间的风险传染效应已成为投资者关注的重点之一。风险传染效应即在危机发生时,不同金融市场间价格波动的相关性较稳定时期明显增加的现象,它通过贸易传染、资本流动等宏观层面和噪声交易、羊群效应等微观层面的传染渠道引起金融资产收益率和价格波动。信息时代的到来加速了金融市场间讯息的传递,为金融市场间风险的加速传染埋下隐患。因此,如何防范金融市场间的风险传染已成为亟待解决的问题。

股指期货是期货交易的一种,以股票指数为标的,按照约定的交易日期和交割数量,通过现金结算差价的形式,进行标的指数买卖。沪深300股指期货作为我国大陆第一个股指期货产品,自推出以来就备受关注。股指期货以股指现货为标的资产,股票市场的价格波动会直接影响股指期货的价格波动。同时,股指期货自身具有的套期保值、规避风险的功能,又会间接影响股票市场。沪深300股指期货推出后,关于其对现货市场价格波动的影响,学者们持积极与消极两种对立态度。而两市场间是否存在风险传染效应以及风险传染效应的具体方向,均因我国股指期货市场建设不完善、上市时间较短,使得我国部分相关研究存在不确定性和局限性。而其他国家关于股指期货研究得出的结论,因市场、政策背景不同,并不一定适用于中国市场。

因此,本文以2005—2019年近10年的沪深300股指期货和现货市场的交易数据为样本,采用多元GARCH模型,对股指期货与现货市场间的风险传染效应进行实证研究,并结合Granger因果关系检验进一步探究风险的传染方向,进而系统分析影响期现市场风险传染效应的因素。基于以上结论,提出政策建议,以期为我国金融体系的健全与发展做出贡献。

二、文献回顾

随着金融市场间的关系变得空前密切,怎样防范、应对市场间的联动风险传染备受各国瞩目。国外学者Hamao 等(1990)[1]在20世纪末就纽约市场与东京市场间的波动溢出效应做了相应研究,这是最早关于市场间风险传染效应的实证研究。基于此,横跨国际、联动金融各市场间的风险传染效应研究网络全面铺开。国内外相关学者对股指期货与现货市场间的风险传染效应研究,主要从市场价格波动产生的波动溢出效应和特殊时间点下的风险传染效应两方面着手。

基于波动溢出效应的风险传染效应研究方面,Kawaller等(1990)[2]从实证角度出发,运用格兰杰因果关系检验,认为S&P500股指期现市场间不存在价格波动关系。而几乎同期Chan等(1991)[3]通过构建多元GARCH模型同样检验了S&P500股指期现市场间的关系,认为其存在价格波动关系,Lee(1991)[4]等人的研究也证明了这一观点。后来更有研究表明价格方差比价格均值更能表现出市场间的风险传染效应(Lin和Tamvakis,2001)[5],之后便有不同学者以价格方差为测度指标考察不同市场间的波动溢出效应。Undetwood(2009)[6]以多个国家的资本市场为研究对象,使用股市与债券市场间联动数据形成收益率序列,采用多个GARCH模型证实了不同金融市场间波动溢出效应是广泛存在的,这一结论对该问题的研究具有里程碑意义。相对于国外学者,国内学者研究更晚,部分学者以沪深300股指期货市场为研究对象,结果表明期现市场间不存在或没有发现存在风险传染效应(陈焱等,2013)[7]。而大部分学者则持反对意见,并通过GARCH模型、BEKK-MGARCH模型、HAR-CAW模型证明沪深300股指期现市场间确实存在不对称的波动溢出效应(章永哲和钱敏,2015;赵树然等,2018)[8,9]。李乐俊(2017)[10]结合BEKK-GARCH模型和DCC-GARCH模型不仅证实了我国股指期货与国内现货市场存在双向的波动传染效应,还发现了国内与国外不同市场之间也存在传染风险。张筱峰和郭沥阳(2020)[11]通过分阶段地考察沪深300股指期现市场,发现在深度贴水前和深度贴水后,期现市场间均存在显著的双向波动溢出效应。

资本市场存在许多极具特色的时间点,在不同时间点上股票市场价格会表现出不同的形态与趋势,基于特殊时间点的研究以期货推出时间、股市震荡时间和限制性政策推出时间为主。股指期货推出后,国外学者对股指期货市场的引入对现货市场价格波动性的影响存在三种观点:变大、不变和变小,国内学者则持股票价格波动变大或变小两种观点。早期国内研究主要是以与国内环境相仿的亚太地区股指期货为研究对象,在结论上具有一定局限性。随着近几年股指期货市场日渐成熟,相关研究才逐渐增多。大部分学者经模型实证分析发现国内股指期货上市后现货市场流动性明显增加,股指期货的推出很好地發挥了对资本市场的价格发现功能,股票市场波动性在一定程度上有所减小(曹栋和张佳,2017;陈其安等,2020)[12,13]。当然还是有部分学者持反对意见(杨阳和万迪昉,2010)[14],认为股指期货的推出增大了现货市场的非对称效应。

股指期货产品成名于美国金融危机时,面对几次股票市场的剧烈波动,国外对股指期货风险传染效应的研究已相当成熟。早期学者基于20世纪美国几次重大金融危机发现,特殊时期确实会使资本市场间联动性增强(Bertero和Mayer,1990;Baig和Goldfaijin,1998)[15,16],后续学者的研究也证明了这一观点。不仅限于金融危机,凡出现影响股市价格波动的重大事件时,各关联市场间的波动溢出效应也会增强(Kim等,2010)[17]。由于国内没有发生过较大金融危机,大多数国内学者研究主要着眼于国外市场。直到近几年,在期货市场经历了2015年和2018年两次较大市场异动后,少部分学者开始通过模型并截取我国股指期现市场长期交易数据进行研究。杨林和杨雅如(2017)[18]运用E-G两步协整检验等方法对2015年股灾期间我国期现两市场进行实证研究,发现尽管沪深300股指期货表现出价格引导作用,但对现货市场的单向波动溢出加剧了现货市场价格波动。而黄嵩等(2018)[19]通过截取包括股灾期间的整体期现市场数据,将样本分为5个时期,经BEKK-GARCH模型实证发现期现市场只有在股灾期间存在显著的双向波动溢出效应且期货市场能分担现货市场的风险。于瑞安等(2019)[20]进一步将研究数据分为平稳期和动荡期两组,对比分析不同阶段期现市场间的风险传染效应,发现股灾期间我国期现两市场之间呈现出显著的双向传染效应,但也指出股指期货并不是引起股票市场异常波动的原因。

股指期货出现后,一些国家为应对金融危机出台许多限制性政策,部分学者认为这些限制性政策不仅没有降低市场波动性,反而损坏了市场的运行效率(Miao等,2017;谢太峰等,2017)[21,22]。进一步具体分析不同国家时,发现国家的限制性政策因各国市场不同而发挥不同作用(王军和刘卓然,2016)[23]。为此,我国学者又将股指期货交易时间段进行划分,发现政策松绑有利于发挥股指期货的价格发现功能,而且一定程度上也会提高市场的流动性(熊亚萍,2019)[24]。

本文的贡献在于:一方面,以沪深300股指期货为样本,按股价波动性分为动荡期与平稳期来分析股指期货与现货市场间的风险传染效应,为验证金融市场间的风险传染效应的存在性提供了稳健可信的证据。另一方面,本文创新性地从宏观层面、微观层面和极端事件三方面系统分析期现市场风险传染效应的影响因素,不仅启发了国内相关研究学者,而且丰富了我国的相关理论研究。

三、模型与数据

(一)GARCH模型

(二)DCC模型

(三)数据选取

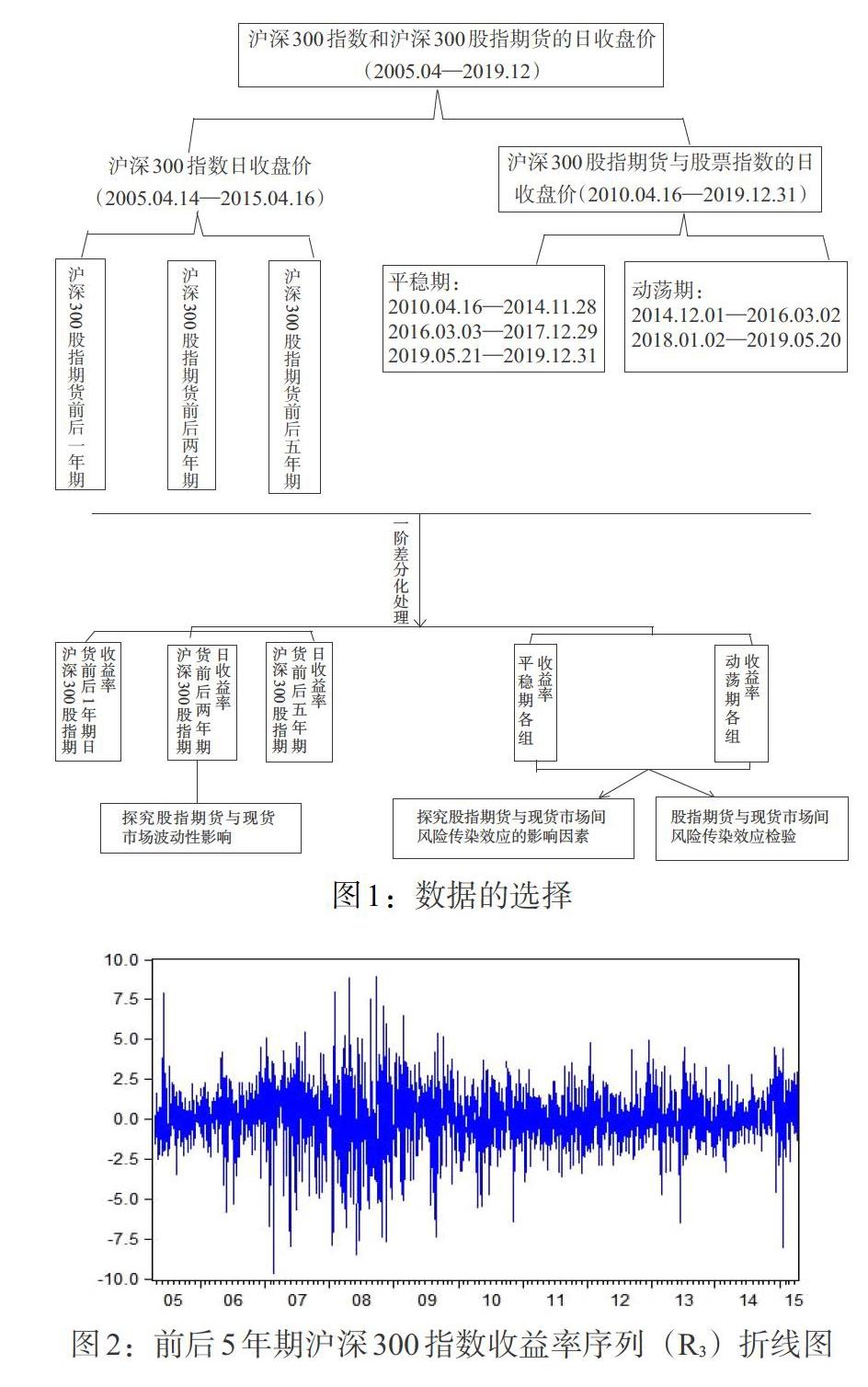

本文选取2005年4月14日到2019年12月31日沪深300股票指数日收盘价和2010年4月16日—2019年12月31日的沪深300股指期货的日收盘价为研究数据,根据研究目的对数据进行再划分:第一步,选取2005年4月14日至2015年4月16日的沪深300指数的日收盘价,数据共计2430个,以中国金融期货交易所在2010年4月16日推出的沪深300股指期货时间为界限,分别选取沪深300股指期货推出前后一年期、两年期、五年期的股指现货价格数据,对比研究股指期货推出前后不同阶段内对现货市场波动性的影响。第二步,以沪深300股指期货和其对应的沪深300股票指数为研究对象。从我国股指期货合约首次推出时间开始,选取2010年4月16日至2019年12月31日的股指期货日收盘价为样本序列,相应地采用相同时间段的股票现货作为样本序列,每个序列包含2363个数据。其中样本选取时有两点需要注意:其一,由于沪深300股指期货一般有4个合约同时在市交易,为减弱市场自身波动性的影响,本文选择当月合约作为主力合约。其二,考虑到我国推出沪深300股指期货后,股指期现市场先后经历了2015年与2018年两次股市动荡。为了准确研究不同情况下期现两市场间的风险传染效应,本文借鉴于瑞安等(2019)[20]的研究,将股市运行时期分为平稳期和动荡期,并将2015年股市震荡期定义为2014.12.01—2016.03.02。同时,根据国泰安显示的沪深300指数波动走势,将2018年的股市动荡期自定义为2018.01.02—2019.05.20,整体样本序列的其他区间均定义为平稳期。数据选择完成后,为保障数据为平稳序列,将两次分类数据均进行一阶差分化处理,最终得到两组数据,分别记为组1、组2。本文数据均来源于国泰安数据库,数据处理采用Eview9软件。每阶段数据选择见图1。

四、实证分析

(一)股指期货对现货市场波动性影响

1. 数据的描述性统计。沪深300指数日度收益率序列描述性统计分析结果见表1,从中可以看出,前后一年期、两年期、五年期的沪深300指数收益率序列偏度均小于0,呈现出左偏的情况;峰度均大于3,呈现出尖峰和厚尾的情况,符合金融时间序列表现出非正态分布的统计特征。而且,三组收益率序列JB正态检验在1%的置信水平下拒绝原假设,从统计检验角度验证了指数收益率均不服从正态分布。

由圖2可以看出,沪深300指数日度收益率围绕0值上下波动,整体区间表现还算平稳。但是在某些时间段内,沪深300指数收益率序列表现出波动聚集现象。一般金融时间序列会存在自相关问题,即数据表现出异方差性,从收益率折线图上会明显出现波动聚集现象。当序列出现某一特征值时,数据波动性会受到特征值的影响从而表现出一段时间内相关联的特点。沪深300股指期货推出前,股票市场表现出长期剧烈的波动;推出后,股票市场波动情况逐渐缓解。但是,沪深300股指期货推出对现货市场是否存在影响、如何影响,仍有待研究证明。

2. GARCH模型估计。为避免出现伪回归问题造成研究偏差,对数据进行了ADF检验,结果表明前后一年期、两年期、五年期的沪深300指数的日度收益率序列都是平稳的。ARCH效应检验也表明三组残差序列均存在ARCH效应,因而可以进一步建立GARCH模型。本文选取GARCH(1,1)模型进行实证分析,同时在条件方差方程中引入虚拟变量D来刻画股指期货对股指现货波动性的影响,其中推出股指期货前D=0,推出股指期货后D=1。具体GARCH(1,1)模型为:

从表2可以看出,条件方差方程中的参数整体都通过了检验,P值也比较显著,说明GARCH(1,1)模型较好地拟合了样本数据。其中ARCH项系数α1、GARCH项系数β1分别反映出市场新、旧消息对于股指波动性条件的影响。由实证结果可知α1、β1系数均为正,且系数β1的值远大于系数α1的值,说明新、旧消息对股指波动性具有正向影响,旧消息对于市场波动性的影响更加显著。但α1+β1<1,说明市场信息对未来现货市场的影响逐步减弱。从虚拟变量系数λ的回归结果来看,系数λ均为负,表明我国沪深300股指期货的出现对股票市场的波动性具有一定平抑作用;但是随着时间的推移,系数λ的绝对值逐渐减小,说明长期来看股指期货对现货市场波动的抑制作用在逐渐减弱。

(二)股指期货与现货市场间风险传染效应检验

1. 数据的描述性统计。对整个时间区间内沪深300股指期货日收益率序列、沪深300指数日收益率序列(组2)进行的统计分析表明,无论是股指期货市场还是股票市场,整个时间区间内的收益率序列偏度均小于0,表现出左偏现象,且峰度均大于3,呈现出尖峰厚尾的统计特性,说明两个收益率序列均不服从标准正态分布。JB正态检验P值也都在1%的置信水平下拒绝原假设,从统计角度也证明了这一结论。

从折线图3、4可以看出,收益率序列整体表现平稳,围绕0值上下波动。但是在2015年与2018年序列表现出了明显的波动聚集现象,初步认为残差序列具有异方差的性质,具体结论还有待进一步检验确认。

然后分别对平稳期与动荡期内沪深300股指期货日收益率序列、沪深300指数日收益率序列进行统计分析,统计结果见表3。

平稳期内,期、现两市场平均日收益率均大于0,期货平均收益率略大于现货平均收益率,表明平稳期市场整体处于稳定收益状态,期货市场收益更多。沪深300股指期货收益率波动范围和标准差略大于股指现货,说明股指期货市场价格波动程度更大。两收益率序列偏度均小于0,峰度均大于3,JB统计量也都在1%的置信水平下拒绝了正态分布假设,表明期、现样本序列呈现出尖峰厚尾分布状态。

动荡期内,两市场平均收益率均小于0,股指期货平均收益率小于现货平均收益率,表明动荡期市场更多时间段处于下跌状态,期货市场亏损更多。标准差数据依旧表现出期货市场价格波动更为剧烈,动荡期标准差数据大约为平稳期的2倍,市场收益率的波动范围变大,两个市场的波动程度明显大幅度增加。从偏度与峰度两方面来看,动荡期收益率序列仍然呈现尖峰厚尾的特点,但与平稳期数据相比,其偏离正态分布的程度更远。这些都符合动荡期的特点,收益率样本总体都表现出金融时间序列的统计特性,表明以上收益率样本均适用于DCC-GARCH模型估计。

2. DCC-GARCH模型估计。第一步,对收益率序列进行ARCH效应检验,模型估计结果见表4,从中可以看出,平稳期内各收益率序列在滞后2阶的情况下,Chi-squared统计量对应的P值在1%的置信水平下均拒绝原假设;动荡期内各收益率序列在滞后1阶的情况下,Chi-squared统计量对应的P值在1%的置信水平下均拒绝原假设。表明各序列存在ARCH效应,可以进一步建立DCC-GARCH模型。

模型估计结果显示,在波动率方程中,平稳期与动荡期的ARCH项系数、GARCH项系数整体显著,GARCH(1,1)模型整体拟合效果很好。两个时期内,α+β<1,表明条件方差方程具有平稳性,说明市场消息对股指期货和股指现货波动性的影响作用有限。同时,每一个条件方差模型中GARCH项系数值β均大于0.9,远远大于ARCH项系数值α,说明条件方差对后一期收益波动比对当期收益波动影响更大,即旧消息对收益率的冲击更明显,对市场波动性的影响更深远。此外,平稳期与动荡期ARCH项系数与GARCH项系数之和比较接近,表明同一时期市场消息对期现市场综合影响作用相近。而动荡期ARCH项系数明显增大,GARCH项系数明显减小,表明期、现两市场在动荡期对于新消息的反映速度加快,在平稳期受到旧消息的影响更大。

在DCC模型中,参数φ表示动态相关系数受到滞后一期的标准化残差的影响程度,参数ψ取值越接近1说明变量间相关性的持续性越强。从DCC模型估计结果来看,除了平稳期参数ψ在10%的置信水平下显著,平稳期与动荡期其余参数均在1%的置信水平下显著,且系数均为正,说明模型估计结果是稳健可信的。两组参数φ估计结果显著,且平稳期φ值大于动荡期φ值,表明滞后一期的标准化残差对动态相关系数有显著影响,但是这种影响在动荡期明显减弱。参数ψ虽然显著,但是动荡期参数ψ显著接近1,平稳期参数ψ值很小,说明期现市场间的动态相关性在动荡期有很强的持续性,短期内这种相关性不会减弱;平稳期内当期动态相关系数对下一期影响很微弱。

图5、6分别为平稳期、动荡期内沪深300股指期货与沪深300指数的动态相关系数图,两时期内的动态相关系数均在0.8以上,说明期现两市场一直表现出高度的正相关关系。其中,平稳期沪深300股指期货与沪深300指数之间的动态相关系数没有明显的大幅波动,系数整体平稳在0.95左右。动荡期期現两市场间动态相关系数表现出强烈起伏,整体水平处于0.81—0.99之间。在市场剧烈震荡时动态相关系数也达到一定峰值,尤其是在2015年与2018年股市动荡之初,沪深300期现市场之间的动态相关系数有明显上升,说明了期现市场风险传染效应在动荡期内更加显著。但是其中也存在动态相关系数下跌幅度较大的时候,在2015年9月份,动态相关系数下跌到0.81,这可能是因为中金所在股市暴跌的背景下采取了很多措施限制股指期货的交易,造成股指期货交易量断崖式下跌,直接影响了股指期货发挥风险对冲功能,使得两市场之间的相关关系减弱。

综合比较平稳期与动荡期的动态相关系数走势,可以发现两市场波动较大时,沪深300股指期现市场间相关性加强,风险传染效应显著。

3. Granger因果关系检验。沪深300股指期货与现货的收益率序列经ADF检验表明均为平稳时间序列,可以进行 Granger因果关系检验,初步验证风险传染的存在性并探究风险传染的方向。

从表6、表7的检验结果来看,无论是在平稳期还是动荡期,收益率在5%的置信水平下均拒绝了原假设,沪深300股指期货与沪深300指数之间从统计意义方面表现出双向作用关系,这表明两市场间存在双向风险传染效应。

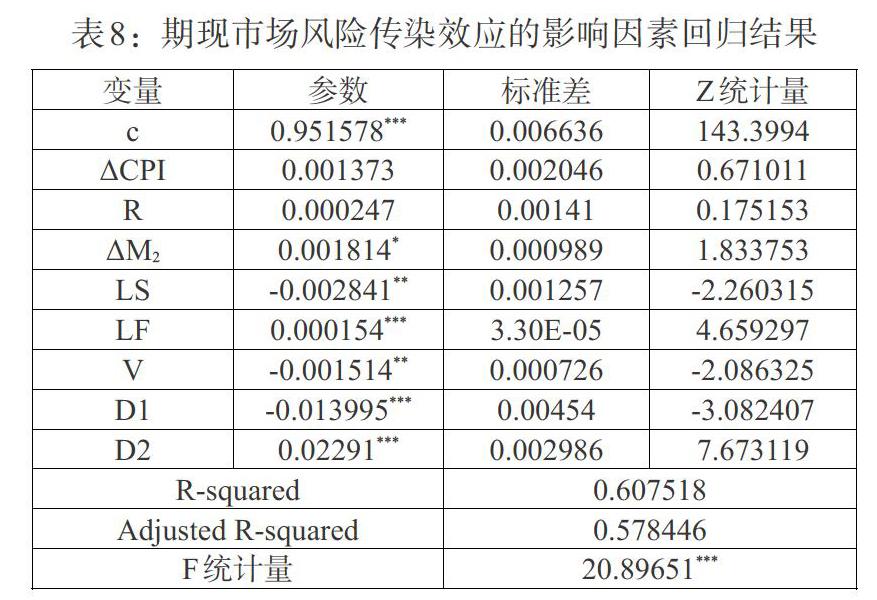

(三)股指期货与现货市场间风险传染效应的影响因素

1. 多元线性回归模型构建。为研究股指期货与现货市场风险传染效应的影响因素,直观表现出各指标对市场相关性的影响作用,本文尝试从宏观层面、微观层面及极端事件三个方面来构建多元线性回归模型,采用最小二乘估计的方法进行数据拟合,来分析期现市场风险传染效应的影响因素。具体的计量模型如下:

其中,两市场月度动态相关系数ρ作为被解释变量,通货膨胀率ΔCPI、利率R、货币供应量变化率ΔM2为宏观因素,股票市场换手率LS、股指期货市场周转率LF、股票市场波动率V为微观因素,虚拟变量D1、D2作为解释变量代表极端事件因素。

本文选取的ΔCPI和ΔM2均为月度指标的对数一阶差分数据,市场利率水平为银行间同业拆借利率中7日加权平均利率的月度算术平均值。选取所有非ST的A股的平均月换手率代表股票市场流动性指标(LS)、沪深300股指期货月交易量与月持仓量的比值作为股指期货市场流动性指标(LF)。对于极端事件因素,本文以两次股市大跌的时间虚拟变量作为外生变量,其中,D1表示2015年股灾期间的虚拟变量,2014年12月—2016年2月期间D1=1,其余月份D1=0;D2表示2018年股市动荡期间的虚拟变量,2018年1月—2019年5月期间D2=1,其余月份D2=0。

2. 模型估計。为避免结果造成伪回归现象,故对各金融时间序列进行ADF检验,结果显示各序列皆平稳。此外,为检验除虚拟变量以外的解释变量之间是否存在严重的相关关系,对宏、微观解释变量进行相关性检验,结果表明不会存在很严重的多重共线性。

基于时间序列平稳性、相关性检验结果,以及构建的多元线性回归模型,进一步对被解释变量、解释变量进行回归分析,最终得到的参数结果见表8。

从多元回归结果来看,宏观层面指标整体与期现市场动态相关系数呈现出正相关关系,除了货币供应量的变化率ΔM2对动态相关性影响显著外,通货膨胀率ΔCPI与市场利率水平R的影响并不显著。货币供应量的增加对市场相关性具有明显的促进作用,当中央银行实施宽松的货币政策时,会使市场需求增加,刺激金融市场整体收益上涨。

相较于宏观层面指标,微观层面指标对期现市场动态相关系数的影响十分显著。股票市场的流动性LS与波动性V对期现市场动态相关系数影响作用较强,股指期货市场流动性对期现市场动态相关系数影响作用较弱。其中,股票市场的流动性LS与市场相关性存在负相关关系,股指期货市场的流动性LF对市场相关性存在正相关关系,两个市场的流动性呈现出明显相反的作用效果,但股票市场流动性对动态相关性的影响作用明显更大。当股票市场换手率提高时,股票市场交易活动频繁,资金流动十分活跃,侧面体现出股票市场处于供小于求的状态,股票市场收益率提高。如果假设正常状态下金融市场资金总量一定,则此时流入股票市场的资金增加,流入股指期货市场的资金减小,造成股指期货市场流动性降低,两市场动态相关性受到影响有所降低。而在金融市场产生危机时,市场整体流动性下降,股票市场流动性对期现相关性的负向影响大幅降低,虽然股指期货市场流动性降低使得相关系数减小,但在两市场的共同作用下,相关性会有所提高,即市场危机时期现市场表现出风险传染效应。股票市场波动性指标与期现之间相关系数表现出负相关关系,单从市场波动性这一角度分析,当股票市场产生异常波动时,期现两市场价格走势会出现偏离,市场间相关性减小。

2015年股灾与2018年股市动荡两虚拟变量的系数表现显著,但影响作用有所不同。2015年股灾期间,期现市场相关系数比稳定时期下降了0.013995;而2018年股市动荡期间,期现市场相关系数比稳定时期增加0.02291。这与期现市场在动荡期动态相关性表现一致。两次股市危机,期现市场相关性表现出明显差异,结合微观层面影响因素,原因可能是:2015年股灾期间,我国股指期货市场整体处于发展初期,各项制度发展不完善;同时2015年9月出台股指期货限制性政策,遏制了股指期货流动性,市场波动性增加造成了期现市场相关性的下降。而2018年股市动荡期间,中国金融市场相关制度逐步完善,股指期货交易限制逐步松绑,投资者投资理念有所提高,期现市场相关性明显增强。总体来看,股市异常动荡期间,风险通过投资者的羊群效应扩散,从而使得期现市场风险传染效应有所增强。

五、结论与建议

通过对股指期现货市场间风险传染效应及其影响因素的研究,本文主要结论有:(1)沪深300股指期货推出后,股票市场对历史消息的反应较新消息更加敏感。短期内在一定程度上减弱了股票市场的波动性,但长期效果并不明显。(2)无论是在平稳期还是动荡期,沪深300股指期货市场与现货市场之间存在双向的风险传染效应,且一直保持高度正相关关系,在动荡期尤为明显。市场消息对两市场作用相近,但动荡期对新消息反应速度更快,平稳期对历史消息的反应程度更深。(3)股指期货与现货市场间的相关性受到多种因素的共同影响,其中微观因素中股票市场的流动性与波动性影响作用最强,与期现市场相关性均呈负相关关系。极端事件方面表现为股市动荡期间,期现市场相关性增强,风险传染效应更加显著。

我国股指期货与现货市场交易机制一直处于不对称的状态,使得股指期货在发挥价格发现功能和套期保值作用时受到很大程度的限制。而且,我国股指期货市场产品数量较少,种类单一,需要进一步扩大股指期货市场的规模,丰富产品种类,为市场投资者提供更全面的风险管理工具和风险规避手段。同时,鉴于股票市场流动性对期现市场风险传染具有非常显著的影响,应通过完善交易机制、扩大开放程度等措施提升股票市场流动性进而有效降低风险传染概率。

参考文献:

[1]Hamao Y,Masulis R W,NgV. 1990. Correlations in Price Changes and Volatility across International Stock Markets [J].The Review of Financial Studies,3(2).

[2]Kawaller I G,Koch Paul D,Koch Timothy W. 1990. Intraday Relationships Between Volatility in S&P 500 Futures Prices and Volatility in the S&P 500 Index [J].Journal of Banking&Fiance,14(2-3).

[3]Chan K,Chan KC,Karolyi GA. 1991. Intraday Volatility in the Stock Index and Stock Index Futures Markets [J].Reviews of Financial Studies,4(4)

[4]Lee C M C,Shleifer A,Thaler R H. 1991. Investor Sentiment and the Closed. End Fund Puzzle [J].Journal of Finance,46(1).

[5]Sharon Xiaowen Lin,Michael N Tamvakis. 2001. Spillover Effects in Energy Futures Markets [J].Energy Economics,23(1).

[6]Shane Underwood. 2008. The Cross-Market Information Content of Stock and Bond Order Flow [J].Journal of Financial Markets,12(2).

[7]陈焱,李萍,刘涛.股指期货与现货市场价格的互动、引导关系研究——基于沪深300股指期货的实证分析 [J].中央财经大学学报,2013,1(2).

[8]章永哲,钱敏.基于5分钟高频数据的沪深300股指期货与现货市场间波动溢出效应实证研究 [J].上海金融,2015,(11).

[9]赵树然,袁东,任培民.我国股指期货与现货市场的波动溢出效应研究——基于HAR-CAW模型 [J].运筹与管理,2018,27(1).

[10]李乐俊.我国沪深300股指期货与现货市场间风险传染效应的实证研究 [D].山西财经大学,2017.

[11]张筱峰,郭沥阳.沪深300股指期现市场多阶段波动溢出效应研究——基于非对称BEKK-GARCH模型 [J].現代财经(天津财经大学学报),2020,40(3).

[12]曹栋,张佳.基于GARCH-M模型的股指期货对股市波动影响的研究 [J].中国管理科学,2017,25(1).

[13]陈其安,张慧,陈抒妤.股指期货交易加剧了中国股票市场波动性吗?——基于投资者结构的理论和实证研究 [J].中国管理科学,2020,28(4).

[14]杨阳,万迪昉.股指期货真的能稳定市场吗? [J].金融研究,2010,(12).

[15]Bertero E,Mayer C. 1990. Structure and Performance:Global Interdependence of Stock Markets Around the Crash of October 1987 [J].European Economic Review,34(6).

[16]Baig T,Goldfajn I. 1998. Financial market contagion in the Asian Crisis [J].

[17]Kim B H,Lee B S. 2010. Spillover Effects of the US Financial Crisis on Financial Markets in Emerging Asian Countries [J].Ssrn Electronic Journal,39.

[18] 杨林,杨雅如.股指期货是股灾的“幕后推手”吗——基于2015年股灾期间沪深300股指期货高频数据实证分析 [J].财经理论与实践,2017,38(3).

[19]黄嵩,肖一,金寿鹏.沪深300股指期货与现货多阶段波动溢出效应的实证研究 [J].武汉金融,2018,(7).

[20]于瑞安,张金林,杨小花.股指期货是否导致了2015年股灾的爆发?——基于股指期货与现货市场波动溢出效应分析 [J].武汉金融,2019,(4).

[21]Hong Miao,Sanjay Ramchander,Tianyang Wang,Dongxiao Yang. 2017. Role of Index Futures on China's Stock Markets:Evidence from Price Discovery and Volatility Spillover [J].Pacific-Basin Finance Journal,44.

[22]谢太峰,王硕,苏磊.我国股指期货加大了现货市场的波动性吗?——基于ARMA-GARCH模型的实证检验 [J].金融理论与实践,2017,(8).

[23]王军,刘卓然.股指期货限制性措施对期现货价格关系的影响研究——中美日应对“股灾”实施股指期货限制性措施及其效果比较 [J].价格理论与实践, 2016,(9).

[24]熊亚萍.股指期货交易制度变化对期现关系的影响研究 [J].浙江金融,2019,(8).