乡镇领导干部自然资源资产离任审计评价指标体系研究

2021-03-15李亚鸽

摘要:中办、国办在《领导干部自然资源资产离任审计规定(试行)》中提出要研究建立健全审计评价指标体系。作为基层审计机关,如何建立适合当地实际的领导干部自然资源资产离任审计评价指标体系十分重要。本文尝试从审计实践的经验累积中发现具有系统性、可比性、可获取性的评价指标,构建既科学真是有效、又让被审计领导干部认可的评价指标体系。

关键词:自然资源资产;离任审计;评价;指标体系

一、引言

2017年,中共中央办公厅、国务院办公厅印发了《领导干部自然资源资产离任审计规定(试行)》,提出“针对自然资源资产管理和生态环境保护工作特点,研究建立健全审计评价指标体系,将定性评价与定量评价相结合,对领导干部履行自然资源资产管理和生态环境保护责任情况作出客观公正、实事求是的评价”。基层审计机关,如何打通政策贯彻落实的“最后一公里”,在审计实践过程中,如何严格按照上述文件要求,构建科学合理的领导干部自然资源资产离任审计评价指标体系,并结合当地自然资源禀赋及环境保护工作的实际情况,对领导干部任职期间履行自然资源管理和生态环境保护责任情况进行准确评价,具有十分重要的研究意义。

二、文献综述

孙玥璠等(2016)从《开展领导干部自然资源资产离任审计试点方案》中要求的审计内容入手,运用模糊层次分析法(FAHP),构建涵盖一级指标资源层、二级指标目标层的评价体系,并通过邀请5位环境专家对F市领导干部自然资源资产管理履职情况进行等级评价,得出最终综合评价结果。阮佳佳等(2017)通过阐述AHP的原理及思想,向资源环境学专业高校专家和自然资源离任审计部门的从业人员发放问卷,作出评价指标体系的各层次指标的重要性打分,最后利用Yaahp软件运算得出各指標权重。王海滨等(2019)从自然资源资产离任审计评价的难点和困境角度进行分析,并运用模糊综合评价法,由审计人员、有关领导、有关人员代表、行业专家等共同评出各指标体系权重,得出结论认为任何一种评价方法都无法做到让被审计领导干部欣然接受,应在审计实践不断调整,不断修正,才能尽可能的完善和准确。

基于以上参考文献,本文尝试将评价指标体系的调查对象拓展到相关被审计单位,即由政府主要职能部门、审计人员、被审计单位共同打分评出各评价指标权重值,且在评价指标内容选择上主要以审计实践为依据,同时参考走访调研结果,力求形成一套既客观真实有效,又能让被审计单位认可的领导干部自然资源资产离任审计评价指标体系。

三、探索构建领导干部自然资源资产离任审计评价指标体系

(一)原则

1. 系统性原则。贯彻系统的思想构建评价指标体系,既要坚持树立大局的意识、全局的观念,对领导干部履职情况进行全面科学的评价,又要充分考虑领导干部的责任划分,结合目标责任任务考核情况,设立评价指标体系。

2. 可比性原则。可比性原则主要体现在两个方面,一方面是横向上具有可比性,即要选择在全区各镇(区、街道)之间具有普遍性和广泛价值的指标,如耕地和基本农田目标责任完成率;另一方面是纵向上具有可比性,即在一定的时间段上要保持连续。由于领导干部自然资源资产离任审计主要评价领导干部任期内自然资源资产管理和生态环境保护责任情况,因此要求指标在任期内具有稳定存在性。

3. 可获取性原则。评价指标体系的数据来源要确保可获取,即可通过从官网平台、统计年鉴、相关主管部门业务材料中获得,若无法获取,则评价指标不具备实用性,也不具有存在意义。

(二)具体构成

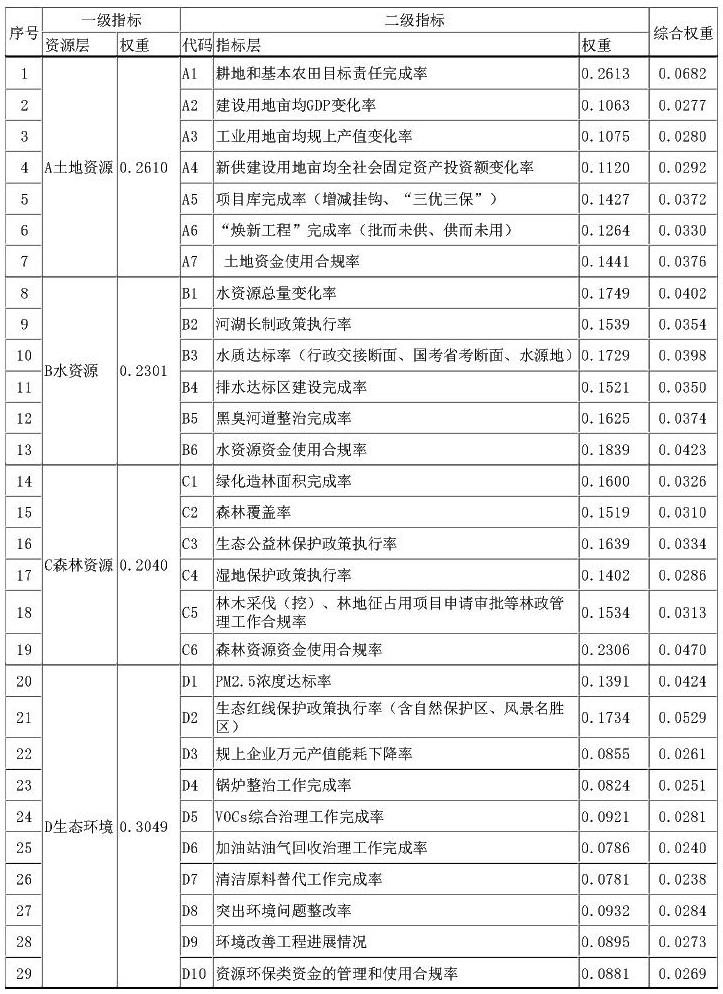

在确定审计评价内容上,本文主要依据近几年乡镇党政领导干部自然资源资产离任审计实践中关注重点,围绕领导干部自然资源资产审计的目标和内容,立足乡镇自然资源禀赋特点和主体功能区规划,结合审计实践与指标运用情况,参考走访调研和问卷调查结果,将评价指标体系归纳总结为政策法规执行、目标任务完成、资金管理、工程项目四个方面内容,分解到各类自然资源上形成了一级指标4项,二级指标29项的评价指标体系。其中一级指标层,包括土地资源、森林资源、水资源和生态环境四个指标。二级指标层,即是对一级指标层内容的进一步细化。详见下表。

(三)指标评价方法

在以往的审计理论研究中,模糊层次评价法已多次运用于自然资源资产离任审计评价指标体系中权重的确定过程,本文不再对此方法的优势进行赘述,下面主要阐述一下本文运用模糊层次评价法的基本思路。首先,建立领导干部自然资源资产离任审计评价指标体系基本框架,再通过问卷调查的形式,由被调查对象根据各指标因子重要性程度进行评分,建立各指标因子两两比较矩阵,计算确定各层级指标的权重;根据模糊综合评判模型确定各指标因素的模糊隶属度,结合各权重集,进行不同层级模糊乘法运算,最终综合分析得到领导干部自然资源资产离任审计评价结果。

3. 权重的确定

在计算指标权重过程中,本文向审计项目组成员、各镇(区、街道)、自然资源和环境相关的政府部门发放了问卷调查,被调查对象根据所涉地区的自然资源特点和从业经验,对所涉指标一一进行对比判断,得出每一层次指标的相对重要性的打分结果。然后根据问卷结果构建比较矩阵,运用MATLAB软件计算得到权重数据,并将权重值进行一致性检验,若通过,则为有效数据,反之,则为无效数据,评价结果不会采用,最后将通过一致性检验的被调查对象评价指标的权重进行加权平均,从而得到领导干部自然资源资产离任审计评价指标体系的权重表。

本次共向12个镇(区、街道)和3个部门发放问卷共15份,收回15份,在计算过程中,存在部分计算结果未通过一致性检验情况,需进行剔除。

(四)评价指标的应用

在对领导干部自然资源资产管理和生态环境保护责任履职情况进行打分评价时,可以从定量指标和定性指标两个方面分别进行。

对于定量指标的取值,如耕地和基本农田目标责任完成率、建设用地亩均GDP变化率,可以从目标任务考核结果和自然资源实有量的增减变化情况入手进行打分,即参考领导干部任职期间每年目标任务考核结果和完成率,以及指标在任职期间的变化情况(正向指标增加或负向指标减少均为优,得100分,正向指标数值减少或负向指标数值增加按其变化幅度打分)。

对于定性指标的取值,如环境改善工程进展情况,可以根据该项工作的完成进度,按照优、良、及格、差赋予具体数值打分计算,再将各指标的得分与对应的权重相乘得出领导干部自然资源资产离任审计评价的最终得分。

最终,根据模型的综合评价结果,将领导干部自然资源资产和环境保护的责任履行情况分为优、良、及格、差四个等级。优(85分以上)代表领导干部很好履行了责任;良(75-84分)表示领导干部较好履行了责任;及格(60-74分)代表领导干部基本履行了责任;差(60分以下)表示领导干部未能履行责任。

(四)结束语

基于乡镇领导干部自然资源资产离任审计实践,建立适合乡镇自身特点的评价指标体系是一次有益的探索,但是由于时间急迫,该体系尚未应用在审计项目中,下一步将推进该体系与审计业务的深度融合,在审计实践中接受检验,在检验中进一步健全和完善,更好地服务于审计评价体系理论建设。

参考文献:

[1]孙玥璠,胡 洋,武艳萍,孙儒佳,2016. FAHP 在自然资源资产离任审计评价方法中的应用[J].经济参考研究(37):59-64.

[2]阮佳佳,孟枫平,2017.领导干部自然资源资产离任审计评价指标体系研究[J].辽宁工业大学学报(社会科学版)(6):40-41.

[3]王海滨、李 环,2019.模糊综合法在自然资源资产离任审计评价中的应用[J].审计月刊(2) :16-18.

苏州市吴中区乡镇审计服务中心 李亚鸽