国有商业银行中间业务对经营绩效影响的实证分析

2021-03-15王琰琰

摘要:本文就国有商业银行发展中间业务如何影响其经营绩效来进行分析和研究,选取5家上市国有银行的2008-2019年的年报数据做面板回归模型分析中间业务对国有商业银行经营绩效的影响,实证结果表明中间业务收入水平对商业银行经营绩效的影响呈现显著正相关。

关键词:国有商业银行;中间业务;经营绩效

一、国内文献综述

(一)中间业务对经营绩效的积极影响论

Vincenzo Chiorazzo、Carlo Milani(2008)对意大利各商业银行 1993-2003 年的中间业务收入和盈利能力之间的关系进行分析,发现其商业银行多元化收入能力可以提高该商业银行的资产回报率。何伟,付海琼(2019)以 10 家城市商业银行的数据为样本,其结论为:传统类业务与城商行绩效水平之间呈现出差异化的正向关系,而银行卡业务对城商行绩效水平产生负向作用,担保承诺类业务未对经营绩效产生显著影响。

(二)中间业务对经营绩效的消极影响论

Steve Mercieca 和 Klaus Schaeck(2007)对欧洲 15 国755 家商业银行的中间业务收入与银行 ROA 之间的关系进行研究,结果表明小型商业银行中间业务收入与银行盈利能力呈负相关,并未从中间业务中受益。陈春根,周梦芸(2015)研究发现中间业务收入发展水平对商业银行效率的影响存在"阈值效应",而我国部分商业银行中间业务收入对商业银行效率的提升反而存在抑制作用。

二、我国国有商业银行中间业务收入规模现状

通过分析表 2-1 我国国有五大商业银行 2010--2019 年的中间业务收入额的数据可知,五大国有商业银行中工商银行的近十年中间业务收入额最高,截止到 2019 年中间业务收入为1556.00 亿元,比上年增加 102.99 亿元,增长率为 7.1%;建设银行中间业务收入的规模位居第二,2010 年为 681.56 亿元,2019 年增长到 1372.84 亿元,十年之间增长了 691.28 亿元,且呈现逐年上涨的趋势。

三、国有商业银行中间业务对经营绩效影响的实证分析

(一)变量选取

参考以往学者的研究,本文把平均总资产回报率(ROA)作为衡量经营绩效的指标(吴晓云、王峰,2012;陈一洪,2015),实证部分验证国有商业银行中间业务对其经营绩效的影响,具体变量选择如下:被解释变量为平均总资产回报率(ROA);解释变量为中间业务收入占比(BISP);控制变量的选取主要为了增加模型拟合优度,参照陈一洪(2015),吴晓云、王峰(2012)的研究,选取净利差 NIM、成本收入比、不良贷款率作为控制变量。

(二)数据来源

本文选取 5 家国有商业银行 2010-2019 年间的数据作文研究样本,本章所用的数据均来源于各国有商业 2010-2019 年年度报告及国家统计局网站,用 Stata.12 进行实证分析。

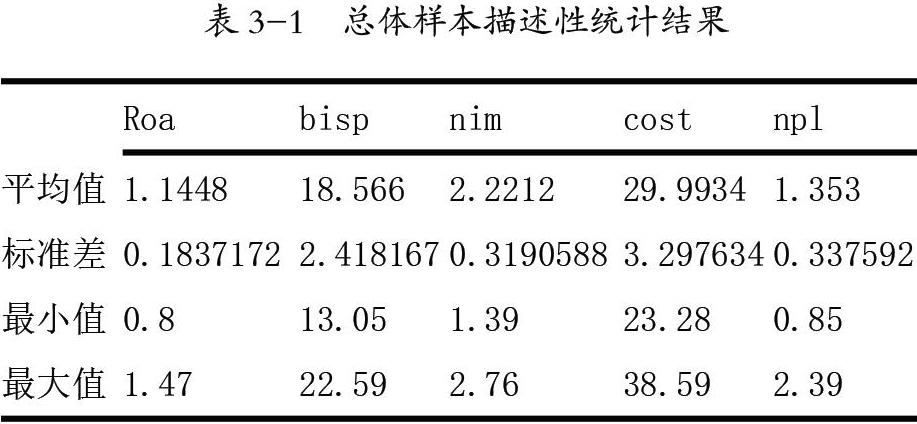

(三)描述性统计

通过对样本数据进行描述性检验,结果见表 3-1,总体样本的平均总资产收益率(ROA)的均值為 1.1448,标准差为0.1837172%,整体波动不大;总体样本的中间业务收入占比的均值为 18.566%,标准差为 2.418167%,表明中间业务收入的平均占比为 18.57%,最大值为 22.59%,最小值为 13.05%,两者之间相差 9.54%,最大值是最小值的 1.731 倍,说明在样本期间中间业务占比变化或者差距较大。总体样本的净利息差(nim)均值为 2.2212%,标准差为 0.3191%,最小值为 1.39%,最大值为 2.76%,最大值和最小值相差 1.37%。观察表 4-3,农业银行的净利息差(nim)均值最大,达到了 2.428%,说明农业银行的净利息收入较高。

(四)模型设立

本文构建模型如下:

由于 P=0.0038,很明显 p 小于 0.05,认为应该选择固定效应模型,这与吴晓云(2012)选择的模型是相同的。由表 3-2可知,中间业务收入占比(bisp)对国有商业银行经营绩效有正向促进作用,回归系数为 0.0136939,且在 5%的水平下显著。这说明,在商业银行开展中间业务时,中间业务收入占比每增加 1%,将会导致经营绩效上升 0.0136939%。这一结果支持了吴晓云(2012)等学者的结论,他们认为中间业务发展对经营绩效有正向促进作用。净利息差对经营绩效有正向促进作用,其回归系数为 0.3818493,且在 1%的水平下显著,说明净利息差每增加 1%,经营绩效将增加 0.13%,即随着利息收入的不断增加,对中间业务的投资成不也会不断提高,从而促进中间业务收入的增长。成本收入比对经营绩效的影响是反向的,回归系数为 0.0056482,在 1%的水平下显著,说明成本收入比每增加 1 个百分点,将会导致经营绩效增加 0.0056482%。不良贷款率对经营绩效的影响是反向的,不良贷款率的回归系数为-0.0939365,在 1%的水平下显著,说明不良贷款率每增加 1%,经营绩效将会减少 0.0939365%。

(五)结论

从实证结果我们可以看到,平均总资产回报率与中间业务收入占比呈同向变动关系,因此 5 家国有商业银行的首要任务是优化整合现存资源,结合自身特点,调整中间业务结构,以发挥效用最大化。当前客户的需求不再只停留在传统的存、贷款业务,而是对中间业务的需求越来越大,缺乏竞争力的产品很可能导致低端竞争,给我国银行业的发展造成不利影响。因此中间业务作为未来银行业务发展的方向,应不断丰富业务品种,完善中间业务产品体系,来提高其竞争力。减少不良贷款率有利于降低经营风险,商业银行内部应该建立完善的风险防范和化解机制,当出现经营风险时有一套完备的风险防范体系,定期对金融风险进行评估,推动产品质量的改善。

参考文献:

[1]肖敦锋,李风华.商业银行中间业务发展现状、问题及对策研究[J].农村经济与科技,2020,31(12):123-124.

[2]闫弛. ZY 银行中间业务创新发展研究[D].河南大学,2019.

[3]马飘飘.新常态下商业银行的经营结构转型问题研究[J].全国流通经济,2019(34):160-161.

[4]刘晓勇.浅析利率市场化形势下我国商业银行中间业务的现状与发展趋势[J].海峡科技与产业,2019(03):77-79.

[5]Olga Kibik, Viacheslav Kotlubay, Iuliia Khaiminova, et al. Growth Potential of the Market Force of Intermediary Structures. 2019, 67

云南师范大学经济与管理学院 王琰琰