困境反转行业投资逻辑

2021-03-15艾熊峰

艾熊峰

陷入困境的行业分为两种情况,一种往往是宏观经济、产业政策、行业供需合力造成的行业景气下行,一种是受到偶然的黑天鹅事件冲击。2008年三聚氰胺和2012年白酒塑化剂是典型的黑天鹅事件引起行业陷入困境。除了黑天鹅事件之外,困境的产生常常是宏观经济、产业政策、行业供需的合力结果,2013-2014年的白酒行业和2017-2019年的汽车行业不外如此。

2017-2019年,汽车销量持续下行,主要受消费信心下降、新能源补贴退坡、购置税优惠减半和中美贸易摩擦等因素影响。2017年以来,居民消费进入下行通道,消费者信心下降是导致汽车等耐用消费品需求下降的核心原因。此外,购置税减半和新能源车补贴退坡等政策进一步压低汽车销量。

2013-2014年,“三公”治理进一步挤压白酒政务消费,加剧行业自白酒塑化剂事件后的需求下降趋势。2012年11月爆出白酒塑化剂事件后白酒行业需求跌入谷底,随后受“三公”消费治理趋紧和宏观经济增幅放缓等因素影响,2013年,上市白酒企业的净利润较2012年下滑了11.85%。

2008年9月,三聚氰胺事件对乳制品行业产生巨大负面冲击,液态奶消费和产量断崖式下降。当时企业为了降低奶粉生产成本,添加三聚氰胺以提高检测蛋白质含量。这次食品安全事件是国内乳品行业甚至是整体食品饮料行业遭遇前所未有的危机,引发了消费者对行业的信任危机,短期内对国内主要乳制品企业业绩产生巨大的负面影响。

困境反转的三大类型

行业陷入困境而后反转的原因有三大类,分别是:行业政策驱动、行业供需格局改善、事件性冲击影响消退。

政策助推行业景气回升:扶持政策往往在行业盈利最差的阶段出台,政策刺激之下随后行业核心高频数据率先反应,行业上市公司季度盈利紧跟后验。比如2020年疫情以来,随着刺激消费政策的逐步落地,汽车消费逐步回暖,销量同比增速由负转正持续回升。

供需结构改善下景气自然回暖:随着困境下中小企业出清,行业库存逐步自然出清,行业供需格局改善开启向上周期。比如2015年以来,随着消费升级和产业集中度的提升,中高端白酒率先走出阴霾。

事件冲击影响逐步消退:事件影响范围和公司应对的举措是反转的重要影响因素,事件冲击可能会重塑行业格局。事件直接冲击的公司常常难以很快脱离困境,应对得当的公司和受事件波及的行业龙头有更大反转机会。比如2009年随着三聚氰胺事件冲击的消退,乳制品行业逐步步入正轨。

图1:2020年汽车困境翻转全程

数据来源:Wind,国金证券研究所

复盘历史上困境反转行业

投资困境反转行业最大的好处是赔率高、股价安全边际高,因此风险收益比相对较高。但其中的难点在于业绩底部和股价底部的判断。如果过早投资于陷入困境的行业或企业,则可能会面临较长时间的基本下行和股价下行。如果等基本面反转趋势出现再去布局的话,市场定价可能已经提前反应,行情的级别和持续性均存在一定的不确定性。我们通过复盘历史上典型的三个困境反转的行业股市表现,总结困境反转投资策略的核心要素。

政策助推反转:2020年汽车行业景气回升。

盈利层面,2020年下半年车市消费逐步复苏,相关上市公司业绩重回上一年水平。2020年初的新冠疫情使汽车消费需求更加疲软,为了对冲疫情影响,2020年中央和地方政府出台多项政策刺激汽车消费,比如汽车限购城市指标放宽、出台新车购置补贴、国六延期、新能源补贴和优惠延期等。在政策助推之下,汽车行业长达两年的下行周期开始触底反弹,2020年二季度,随着各地刺激政策的落地,相关公司净利润触底回升,净利润同比跌幅收窄,2020年三季度,汽车行业利润增速开始转正。

从市场表现来看,“不见兔子不撒鹰”,当行业基本面拐点明确时,市场开始定价。汽车行业股价相对大盘表现自2020年三季度以来开始反弹,结束了2019年以來持续跑输大盘的走势。从反转过程看,政策刺激下汽车销量先行回升,但市场并未给政策进行过早定价,而是在汽车销量数据持续改善,最后反映到上市公司业绩上时,市场才开始对行业基本面改善定价。

业绩相对强劲的龙头汽车企业表现更佳。2020年乘用车行业困境反转的市场表现中,比亚迪、长城汽车等拥有核心新技术的公司涨幅较大,比亚迪全年上涨225%,长城汽车全年上涨368%,而行业平均涨幅103%。上汽集团虽为行业巨头,但在新能源汽车领域相对落后,更重要的是,公司在2020年销量下滑明显,业绩相对落后。

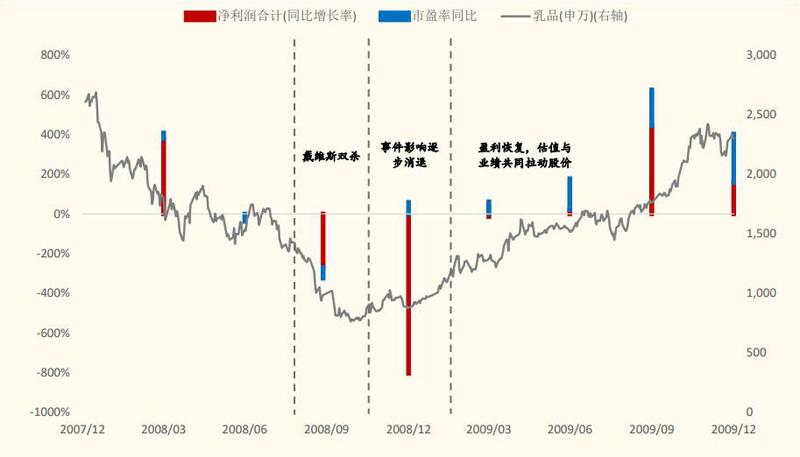

图2:2015年以来白酒行业困境反转全过程

数据来源:Wind,国金证券研究所

图3:2006-2009乳制品困境反转全过程

数据来源:Wind,国金证券研究所

行业供需格局改善:2015年以来白酒景气持续向上。

2015年以来白酒行业的景气向上来源于行业供需结构改善。一方面供给出清,三年深度洗牌后,中小企业份额锐减,逐步退出市场,行业集中度提升;另一方面居民收入提高,中产阶级崛起,消费升级带动个人消费和商务消费取代政务消费成为主力;此外行业库存出清,对需求回暖的反应敏感,供需格局改善开启白酒行业向上周期,景气向上直接反应在白酒企业业绩上。

从基本面来看,2014年一季度白酒净利润同比达到底部,2015年起由负转正。2013-2014年,“三公”治理下政务消费锐减,白酒产量增速持续下行,2014年一季度净利润同比为-21.84%,达到历史新低,直到2015年一季度净利润同比才由负转正,达到7.9%,随后净利润逐季回升。

从整个反转过程看,白酒指数相对大盘表现自2015年开始进入持续反弹周期,2016年以来,行业格局的改善驱动白酒指数大幅反弹。2015年,白酒行业盈利增速开始转正,逐步摆脱塑化剂事件和限制政务消费的负面冲击,这个阶段行情反弹的逻辑仍在于行业整体景气复苏,反弹幅度相对有限。而2016年以来,随着行业格局的持续改善,消费升级和行业集中度提升的逻辑下,以龙头企业为代表的公司进入加速反弹阶段,实现戴维斯双击行情。公司层面,抓住需求变化的龙头反转力度更强,适应消费升级需求的中高端酒企涨幅更高。

事件性冲击消退:2009年三聚氰胺事件影响消退后乳制品行业步入正轨。

回顾几个典型的历史案例,塑化剂事件、瘦肉精事件、毒胶囊事件、三聚氰胺事件后,事件冲击导致的公司或行业陷入困境往往会在事件性冲击消退后逐步反转,受冲击公司股价下跌的平均2个月内止跌,事件影响消退后迅速反弹,半年内反弹幅度从20%-140%不等。

2008-2009年三聚氰胺事件是典型的事件冲击困境反转的例子。2008年9月,三鹿奶粉的三聚氰胺事件从甘肃开始发酵,9月16日,国家质检总局公布包括伊利、蒙牛、光明在内的多个厂家的奶粉都检出三聚氰胺。

盈利层面,事件爆发后2008Q4乳品行业净利润同比迅速跌至-776.5%,而2009Q1又快速反弹转正。事件影响可控,市场需求增长的趋势未被事件阻断是反转的重要原因。事件冲击影响消退的前提是事件影响在可控范围内,后果可以预计,而不是不可逆的。影响范围广、后果难以估计的事件冲击下许多深陷困境的公司无声无息地消失在市场中,更无从谈反转。一方面三聚氰胺事件影响范围相对可控;另一方面虽然2008年正值全球金融危机,但更重要的是在整个大趋势消费升级之下,中国人对乳制品的需求持续旺盛,使得整个行业经过短暂调整后,盈利迅速恢复。

事件发生时相关乳制品公司股价大幅下跌,持续下跌1个多月后,随着事件性影响消退,2008年11月,乳品行业股价开始触底。从事件冲击消退的反转过程来看,事件发生时股价即刻反应,同时传导至企业收入和盈利端,估值和盈利骤降形成戴维斯双杀。股价持续下跌约1-2个月后,随着事件性负面冲击的消退,行业指数开始触底。随后随着盈利的回升,估值和业绩共同推动股价实现困境反转。

事件冲击导致的公司或行业陷入困境往往会在事件性冲击消退后逐步反转,受冲击公司股价下跌平均2个月内止跌,事件影响消退后迅速反弹,半年内反弹幅度从20%-140%不等。

公司层面,事件冲击可能会重塑行业格局,促进公司调整战略和变革,受到波及的行业龙头在恢复中优势更大。公司本身是否在行业有较强的竞争能力,经营有没有因冲击出现问题,现金流能支撑公司在困境中运营多久都影响企业在困境中坚持的时间。三聚氰胺事件后行业内部结构逐渐分化,外资乳制品企业和国内龙头市场份额更高,行业集中度提升。三聚氰胺事件反而帮助了行业整合,小奶场退出市场,行业壁垒提高,标准变严格。为了重新取得消费者的信任,国内乳制品企业开始自建牧场,从上游把控质量,龙头公司如伊利等因资金实力雄厚,优势越来越大。

事件直接冲击的公司常常难以很快脱离困境,股价长期盘旋在底部或以破产、被收购为结局,公司应对冲击的举措影响底部反转的时间和幅度,应对得当的公司有更多反转机会。三元股份因未检出三聚氰胺而股价暴涨,引发事件的三鹿公司破产关停后被三元接管。伊利股份股价从14多元跌到10月28日的最低点6.45元,市值甚至不到50亿元。应对此次事件性冲击,伊利道歉并收回产品,向经销商承诺由伊利承担全部损失,而蒙牛则要求经销商共担损失五五开,伊利的这一举措被认为是贏得了经销商的人心,在随后恢复期取得关键作用。

疫情冲击行业如何反转?

航空、机场、酒店、旅游都具有人口密集、参与性较强的特点,这些行业受疫情的冲击也是最为显著的。疫情爆发后,政策限制人口流动,众多国家停飞国际航班,旅游景区等消费场所停业,国际旅游收入锐减,航空、机场、酒店因出行限制收入陡降,同时部分服务需求转移到线上渠道,阻碍了线下消费。而房租成本和人力成本使旅游和酒店的经营陷入困境,陷入停飞潮的航空公司则需要负担高昂的停机费、维护费、员工成本等。从业绩增速来看,疫情以来,航空、机场、酒店、旅游净利润增速大幅下滑,截至2020年三季度业绩增速仍处在大幅负增长区间。

图4:航空、机场、酒店、旅游净利润增速大幅下滑

数据来源:Wind,国金证券研究所

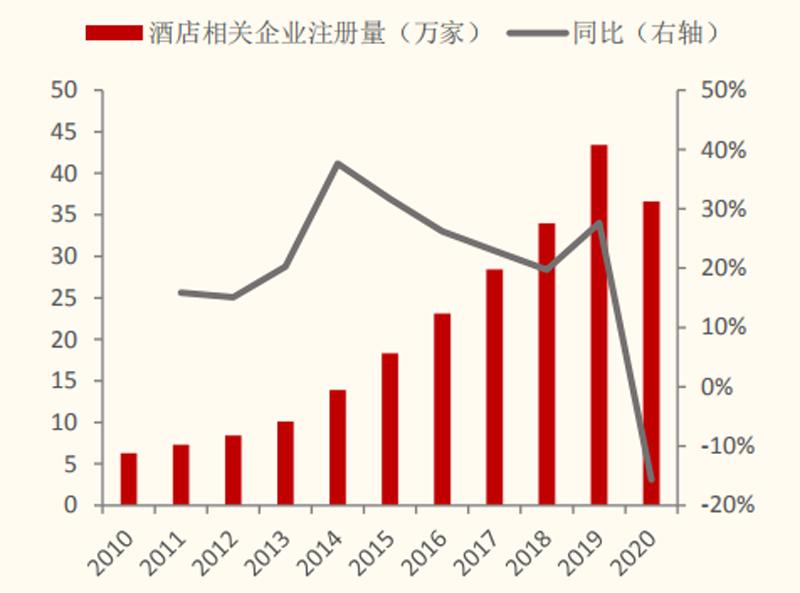

图5:酒店行业新注册企业数量

数据来源:企查查,国金证券研究所

首先,业绩拐点取决于疫情的控制。

疫情防控、疫苗效用和行业政策对困境反转起到重要作用。酒店、航空、机场、旅游的困境因新冠疫情而起,行业业绩恢复主要取决于疫情防控举措及疫苗效用,在行业政策扶持下,公司在业绩不佳的情况下现金流是否能够支撑日常运营也尤为重要。

当前航空、机场、酒店和旅游等行业最坏的阶段已经过去,随着疫苗的普及以及全球疫情的逐步好转,未來跨境游和国际航班的大面积恢复后,相关消费需求或迎来爆发式增长。

其次,行业龙头反转力度更强。

事件冲击往往会重塑行业格局,疫情冲击下,中小企业出清,龙头市场份额提高。

疫情期间,人们的出行方式有了转变,比如线下消费向线上转化、出境游转为国内游、跨省游转为周边游等。这些疫情影起的变化可能对行业需求产生深远的影响,率先把握行业发展方向和消费者需求的企业会是更大的赢家。特别是对酒店、旅游这些高度市场化竞争的行业来说,龙头企业困境反转的速度更快、幅度更大。而对于航空、机场这些类寡头垄断的行业来说,更多的是以行业整体性的反转为主。

酒店:根据企查查的数据,国内酒店相关企业2020年前三季度注册量同比下降22%,2020年1月至11月有99774家酒店相关企业吊销、注销,单体酒店为主流。疫情导致行业出清下,酒店龙头凭借较雄厚的资金实力和规模效应,在降价揽客上有更多空间,能率先在恢复节奏中占据更多市场份额,且后疫情时期对卫生消毒等要求提高,品牌酒店占据优势。

旅游:疫情之下旅游业受到重创,国家和各地相继出台补贴和扶持政策,比如文旅部提出全国已交纳保证金、领取旅行社业务经营许可证的旅行社,暂退标准为现有交纳数额的80%。海外疫情反复下出境游恢复进度更为漫长,需求持续回流,离岛免税和境内游景气提升。后续随着海外疫情的缓和,跨境游的恢复或迎来爆发式增长。

航空:国内航班基本恢复到疫情前水平,但国际航班仍受疫情影响较大。国际航线的大规模恢复取决于全球疫情的控制情况,预计2021年下半年随着全球(特别是发达国家)疫苗的普及推广,全球各国新增病例维持低位,中国和疫情控制较好的主要海外国家航班或将率先恢复。此外,尽管近期油价受美国暴雪等供给端因素影响有所上涨,但原油作为攻击弹性较高的大宗商品,全年油价中枢在供给扩张压力之下或难有大涨,油价对航空公司成本影响相对有限。

机场:机场作为具有一定垄断性的行业,现金流常年维持较高水平,尽管疫情冲击下2020-2021年现金流或相对承压,但从自由现金流贴现的角度来看,1-2年的现金流并不会对企业长期价值造成较大的影响。随着全球疫情的控制和国际航班的恢复,机场免税业务也将重新步入正轨。