家庭金融资产配置中的金融素养研究

2021-03-13

随着我国家庭理财热情的空前高涨,参与金融市场、投资风险金融产品在为家庭创造财富,提高家庭金融福祉的同时,也给家庭带来了一定的风险。不同家庭的不同资产配置决策对应着不同的投资效果,那么,是哪些因素影响着家庭金融资产的配置决策呢?本文构造了一个能够测度投资者金融素养大小的指标。通过对家庭财富管理者金融知识、消费态度和投资态度三方面的考察,得到样本家庭的金融素养得分。

1 文献综述

Christelis等(2010)认为家庭的社会互动程度越高,参与到股票投资中的可能性更大。柴时军(2016)根据Cao等(2005)所构建的均衡股票投资理论框架发现,不论是何种风险偏好的家庭,随着社会社会网络程度的提高,居民表现出更为积极的股市参与态度。魏先华(2014)指出家庭收入的多少决定了投资金额和家庭能够承担损失的大小,影响着资产配置决策的方方面面。王恩泽(2019)把中国家庭追踪调查的2012年和2016年数据合成面板数据进行实证研究,发现人格特征与认知能力都会对家庭风险性金融资产选择的广度和深度产生显著影响,且这种影响在城乡和东中西部存在异质性。

人口统计学特征包括受教育程度、年龄、健康、性别等。Guiso & Jappelli (2000)认为家庭的受教育程度与持有的股票占金融资产的份额呈倒“U”型关系。贾宪军(2019)、陈雨丽(2020)发现家庭的金融受教育程度越高,参与金融市场的积极性越大。

除了上述的影响因素,性别、婚姻状况、职业、家庭规模等因素都对居民家庭金融资产配置行为产生着不同程度的影响(Campbell,2006;孟德锋,2020)。

吴卫星(2018)通过构造夏普比率度量居民家庭资产组合有效性,发现金融素养水平高的家庭资产组合有效性更高。近年来一些学者开始将投资者的金融知识和技能纳入对资产配置分散性的研究中,苏芳(2020)在CHFS数据库的数据基础上,使用倾向得分匹配法(PSM)证明即使整体上我国居民家庭金融资产配置分散化程度极低,但金融素养高的家庭因为拥有更多的投资经验(尹志超,2014),更强的风险防范意识(Guiso and Jappeli,2008),在资产投资安排上更为分散化。

通过梳理上述文献可以看出关于金融素养,学者们对其定义和测度已经有了一定的探讨,但目前金融素养对居民家庭行为决策的影响方面的研究文献还十分有限。实证方面,度量金融素养也多是依赖问卷调查中某个单一问题的回答。

2 金融素养

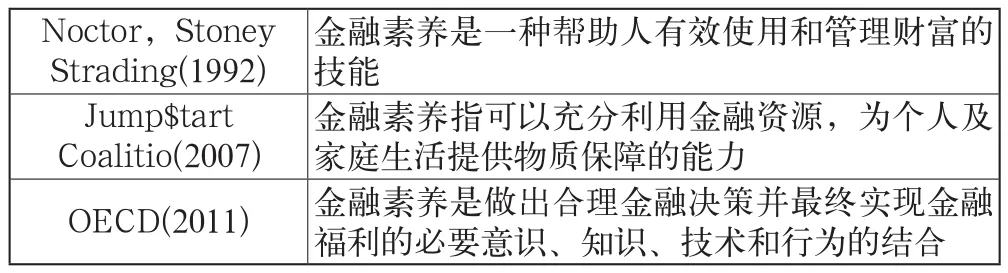

2.1 金融素养定义表

金融素养定义表,如表1所示。

表1 金融素养定义表

2.2 金融素养的度量

本文参考Lusardi(2014)衡量金融素养水平的方法,根据问卷中的9个相关问题提取三个金融素养因子,分别是知识因子、态度因子和投资因子。

首先根据每个问题的回答构造哑变量1和0,然后使用迭代主因子法对这些问题变量进行因子分析,通过最大方差正交旋转得到知识因子、态度因子和投资因子,分别计算各因子得分,以方差贡献率为权重加权求和得到金融素养水平(FL)。

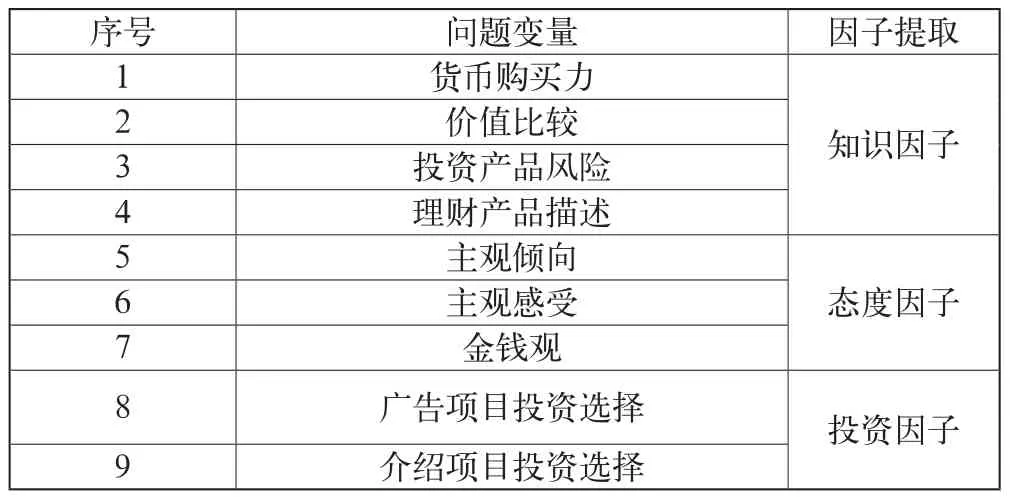

表2列举了构造金融素养指标的问题变量。

表2 构造金融素养指标的问题变量表

首先检验上文中9个问题变量是否适合进行因子分析。

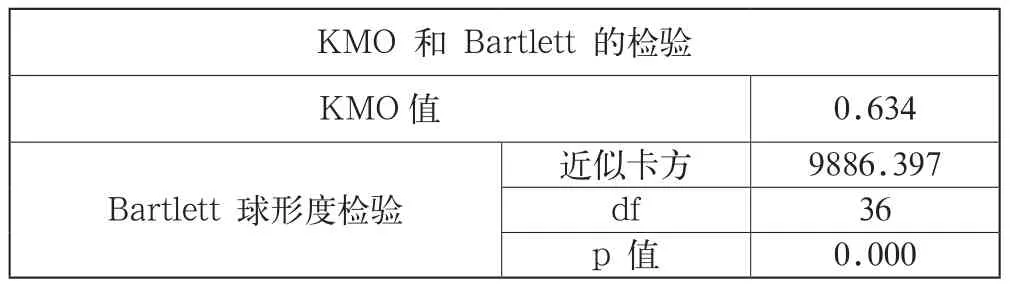

基于STATA软件,运用KMO检验和巴特利特球形度检验对上文所选9个变量进行相关性检验。若KMO值大于0.6,视为可以进行因子分析。同时KMO值越接近1,说明变量间相关性越大。表3报告了分析结果。

表3 KMO检验和巴特利特球形检验结果表

(1)模型检验

KMO值为0.634(大于0.6),说明9个问题变量间有较强的相关性,满足因子分析的前提要求。此外,数据通过Bartlett球形度检验(p<0.01),说明变量间相关关系在5%的显著性水平上显著。因此,该研究数据适合进行因子分析。

(2)提取公因子

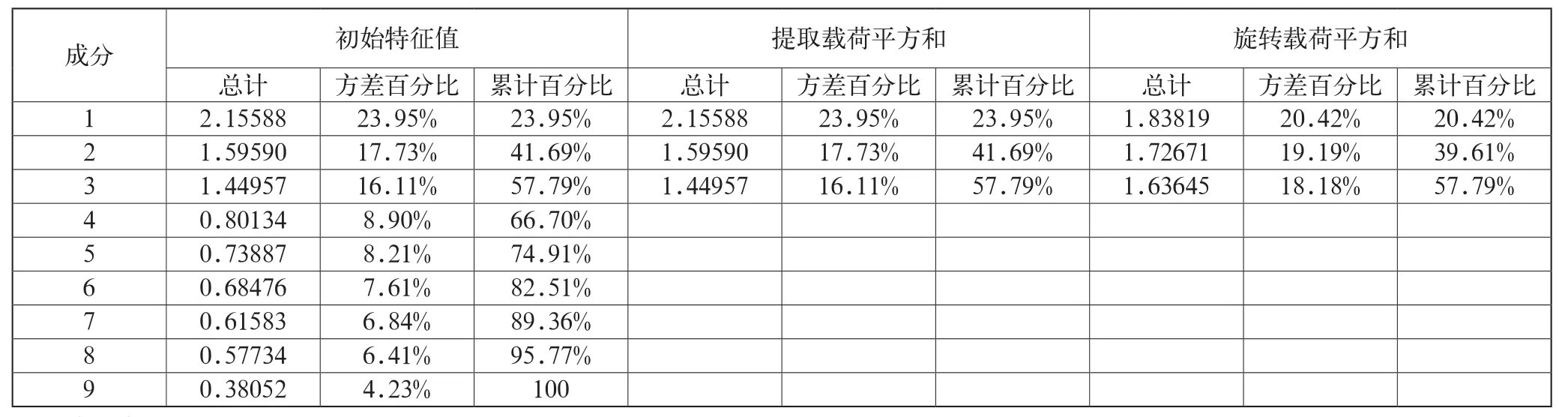

接下来,在上述9个观测指标中提取影响程度最大的因子。将因子提取的阙值设置为1,以特征值大于1的因子作为主因子。由表4可知,特征值大于1的因子有三个,其旋转后的方差贡献率分别为20.42%、19.19%和18.18%。三个因子的累计方差贡献率为57.79%,意味这三个因子能够提取原始变量57%的信息,可被选为主因子。

表4 金融素养因子分析的总方差结果表

(3)构造金融素养指标

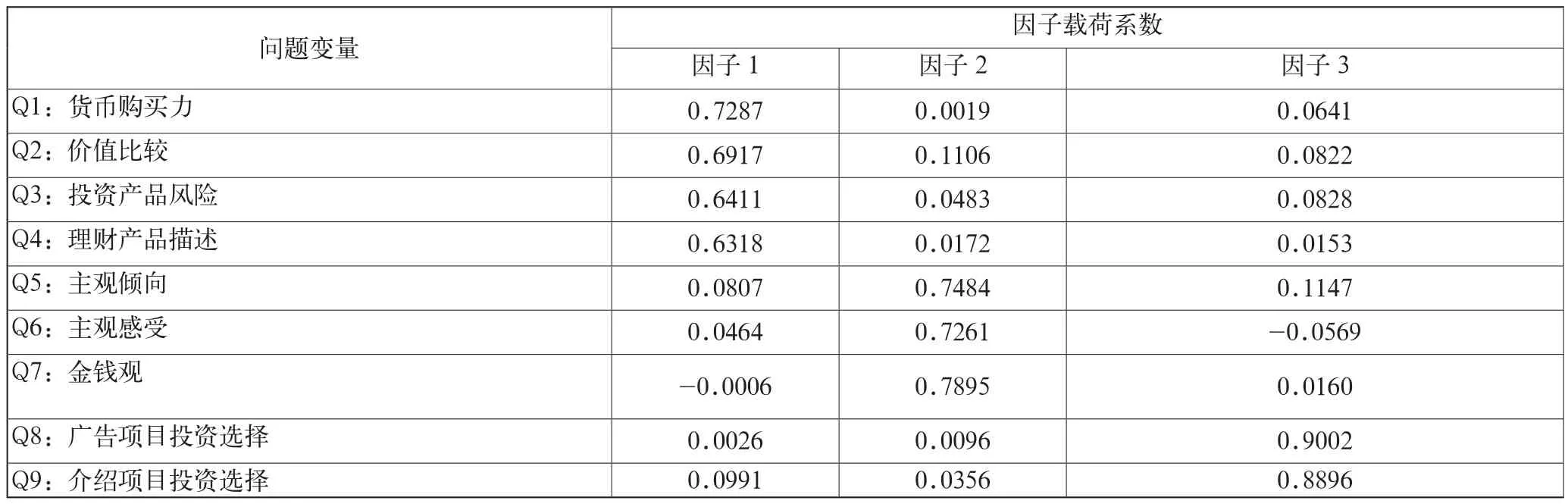

为确定3个主因子和9个题项之间的对应关系,需要对旋转后的因子载荷进一步分析。本文使用最大方差旋转法处理后的各题项和主因子之间的对应关系如表5所示。

表5 旋转后因子载荷系数表

从表5可以看出,前4个问题对应因子1(知识因子),代表居民对金融风险基础知识的了解情况;问题5~7对应因子2(态度因子),代表居民的消费态度;问题8和问题9代表因子3(投资因子),代表居民的投资态度。本文从这三个方面对居民的金融素养进行测度,通过财富管理人的回答,得到每户家庭金融素养指数FL。

式中,F1代表因子1,F2代表因子2,F3代表因子3。a1、a2和a3是各因子的方差贡献度与总方差贡献度的比值,分别为0.3533、0.3321和0.3146。

(4)样本金融素养指数描述性统计

从表6可以看出,金融素养指数最大值和最小值间相差巨大,说明我国居民家庭金融素养水平差距极大,不同家庭的金融素养水平极为悬殊;金额素养指数平均值仅有46.4984,说明我国居民家庭的金融素养水平普遍较低。

表6 金融素养指数描述性统计表

2.3 结语

本文主要介绍了关键解释变量金融素养的数据来源和测度方法。我们从2014年CFPS数据库中提取相关问题,对被访者的回答进行处理得到初始数据;基于金融素养指标的特征,选用因子分析法提取主因子,最后根据因子贡献度进行加权得到了最终的金融素养指数。