功能性护肤品:消费升级下的优质赛道

2021-03-12王炳根

王炳根

境内市场增速超全球

近年来功能性护肤品市场快速崛起,根据欧睿统计,2019年全球皮肤学级护肤品市场规模为144亿美元,2014-2019年CAGR为3.12%。2019年我国皮肤学级(又称敏感肌)护肤品市场规模为135.5亿元,2014-2019年CAGR高达23.2%,此细分领域的国内市场增速不仅远高于全球市场增速,也远高于国内化妆品行业的全量增速,即2014-2019年CAGR为9.9%。(见图1)

图1:中国敏感肌护肤品市场规模及增速

资料来源:国元证券

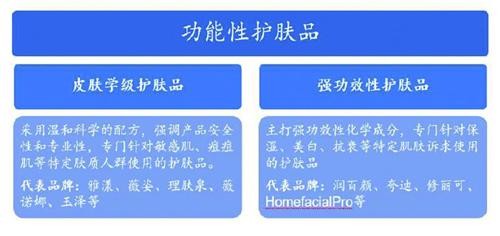

在功能性护肤品这个细分领域中,主要分为皮肤学级和强功效型两个类别(见图2)。国产品牌以成分原料为主导的护肤品牌HomefacialPro、华熙生物旗下润百颜、敏感肌护肤品牌薇诺娜、上海家化旗下玉泽等品牌均实现强势爆发。国际品牌在功能性护肤品领域同样表现突出,以欧莱雅集团为例,2017年以来集团旗下活性健康化妆品部门(包括薇姿、理肤泉、修丽可、适乐肤、香邂格蕾等品牌)成为公司增长的主要驱动力之一。根据欧莱雅财报描述,2018年公司旗下的所有部门在以中国为首的亚太地区都实现了双位数的增长,其中化妆品部增长最为强劲,定位高功能护肤的活性化妆品品牌修丽可在中国的表现创下记录;2019年活性化妆品部门收入增速达到17%,旗下品牌理肤泉销售额首次突破10亿欧元(约合人民币77亿元),增速超40%,成为集团第九个“十亿欧元俱乐部成员”。

图2:功能性护肤品分类及主要玩家

资料来源:国元证券

贝泰妮市占率成全国第一

2019年我国皮肤学级护肤品市场规模最大的品牌是薇诺娜(贝泰妮子公司),市占率高达20.5%,其凭借对敏感肌护理的潜心研究、长期积累以及电商渠道的强势发力,薇诺娜2014-2019年零售额维持了近80%的复合增长(数据来源:欧睿),由此薇诺娜顺利跻身全球皮肤学级护肤品市场份额第九名,国内市占率在2019年超过雅漾达到了20.5%。

国内厂商上涨空间巨大

法国知名药妆品牌雅漾在全球的零售规模超13亿美元(约90亿人民币),中国地区销售规模接近20亿元;欧莱雅旗下的药妆品牌理肤泉全球规模超10亿欧元(约80亿人民币),中国地区零售规模超15亿元。对标国际头部功能性护肤品牌,国内功能性护肤品TOP1薇诺娜2019年收入接近20亿元,且仍保持年均50%+的同比增速。玉泽2019年收入规模超3亿元,欧睿口径下零售规模3.83亿元,预计2020年零售额有望突破10亿元,同比增速超300%。华熙生物旗下润百颜、夸迪、米蓓尔、肌活等品牌规模2019年均小于5亿,2020年处于高增长期。

在渗透率方面,对标成熟市场,2019年我国皮肤学级护肤品在护肤品行业的渗透为5.5%,远低于美国14.7%和法国43%的渗透率。目前我国核心化妆品消费人群约3亿人,按照女性敏感肌发生率36%估算,敏感肌潜在人群约1.08亿人,按照敏感肌人均化妆品消费额90美金年测算,敏感肌护理市场空间可达680亿元,与目前的135亿元的市场总规模仍有较大差距。故从国内品牌市场规模的现状和渗透率两方面来看,国产功能性护肤品牌天花板仍有较大的空间。

高毛利与高研发并行

盈利能力上来看,细分领域功能性护肤品整体盈利能力较强。从欧莱雅集团各部门的营业利润率对比中可以看出,2015年至今,活性健康化妆品部门的营业利润率维持在23%左右,为所有部门中最高,平均比大众化妆品部门高出3%。国产化妆品公司中,主打功能性护肤品的贝泰妮毛利率常年维持在80%,上海家化的毛利率在2019年下滑至72%,但二者的毛利率均明显高于大众护肤品品牌公司珀莱雅与御家汇。(见图3)

图3:主要国产化妆品公司毛利率

资料来源:国元证券

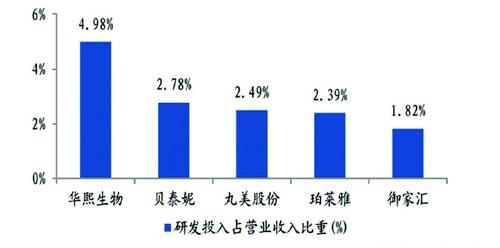

薇诺娜母公司贝泰妮的研发费用率在2017、2018年均超过3.5%,2019年降至2.78%,但仍高于其他国产化妆品公司。无论是“医研共创”型,还是功能性原料主导型的研发,都能给消费者带来较强的信任背书,具备天然的流量优势。目前以薇诺娜、玉澤为代表的功能性护肤品牌在成长期销售费用投入仍较高,净利润率优势未完全体现出来,未来随着品牌规模的扩张与稳定,净利润率或有较大的提升空间。(见图4)

图4:对比其他品类,功能性护肤研发费用率更高率更高

资料来源:国元证券

表1:重要公司财务数据比较

资料来源:Choice