爱尔眼科:当前几无投资价值的“好赛道”

2021-03-12李兴然

李兴然

爱尔眼科(300015)无疑是一家优秀的公司,或者用时下时髦的词语来说是“好赛道”,但是作为一家上市公司,以投资者的角度看,爱尔再优秀也不能否认其目前估值极其昂贵,甚至透支了未来三五年的业绩空间。随着规模扩大对管理考验的加大,其负面事件也开始受到关注,典型的便是武汉抗疫医生艾芬与其医疗纠纷事件。

体外孵化模式好

爱尔眼科最让资本市场津津乐道的体外孵化模式并不是一开始就实行的,而是在实践中一步一步形成的。

1996年,陈邦分期付款从德国买回了白内障超声乳化治疗仪,采取“院中院”的模式与长沙市第三人民医院捆绑合作,设立眼科专科做近视检查和白内障治疗等常规眼科手术。

2000年,为规范市场,国家开始大力整治公立医院“院中院”。2001年,陈邦看中了濒临倒闭的长沙钢厂职工医院,利用几年来积累的医疗和渠道资源,将其整体变更为首家爱尔眼科医院。

2003年-2005年,爱尔眼科发展出了类似餐饮连锁的“分级连锁模式,在此基础上,爱尔眼科逐步构建遍布全国的眼科医疗服务网络。

2009年,爱尔眼科登陆创业板,成为国内首家成功上市的民营专科连锁医院,在全国12个省市设立了19家连锁眼科医院。因为眼科是重资产,医院需要积攒口碑,客源提升慢,医院开设初期都会出现巨额亏损,影响上市公司的业绩。因此,上市头5年,爱尔眼科的扩张较为平稳,公司靠“自建+收购”的方式新增37家医院,平均每年新增7家。

2014年,爱尔眼科成立并购基金,这仿佛一个大推力加速器,使爱尔迎来爆发期。并购基金的运作模式为,爱尔眼科先作为有限合伙人(LP)之一,在收购基金中占10-20%份额,从体系外新建或收购眼科医院。被收购的机构没有正式归入上市公司,但可以使用爱尔的品牌,获得指导。这些机构先在买断基金中孵化3-5年,爱尔眼科再根据盈利情况将其从基金中完全收购进上市公司。

截至2020年10月底,爱尔眼科已参与前海东方、湖南中钰、南京安星、亮视交银等7支收购基金的运作,爱尔眼科对并购基金投资金额合计为12.68亿元,管理总资产规模为72亿元。放在体外,等进入盈利期再收购,可以在高速扩张的同时,让上市公司的业绩保持稳定,同时也剔除掉了快速并购中出现的劣质资源。

通过并购基金,爱尔眼科实现高速扩张,截至2020年12月,公司旗下医疗机构已超过600家。

股价透支严重

眼科之所以被称为“好赛道”,首先是利润高,医药界有句话“金眼、银牙、铜骨头”的话,记者2020年8月曾在深圳爱眼科医院做过屈光手术,前后5分钟左右时间的手术,总费用超过1.50万元,而其一天便可以做上百台这样的手术。据中国卫生和健康统计年鉴显示,眼科医院的净利率达13%,居各类专科医院之首;其次是需求旺,随着人们眼保健意识和就医观念逐步提升,眼科医疗服务市场得到迅速发展。

中国眼科医疗服务市场主要可分为医学视光、白内障、眼底疾病、屈光、眼表疾病、青光眼及其他眼病诊疗服务。其中,屈光(含准分子手术)、白内障、视光业务(如配眼镜、OK镜、隐形眼镜系列)的技术难度较低,更加依赖高价值的医疗设备和耗材。这三项业务也一直是爱尔眼科的三大盈利来源,2019年营收占比超过70%。

爱尔眼科的业绩也水涨船高,2019年其营收达到99.90亿元,归母净利润达13.79亿元;2020年前三季度虽然疫情影响颇大,但其营收仍然同比增长10.78%至85.65亿元,归母净利润增长25.60%至15.46亿元,已超2019年全年。按照Choice数据给的一致预期,未来两年其营收将分别增长29.74%至151.23亿元、27.01%至192.08亿元,归母净利润将分别增长35.59%至23.77亿元、32.25至31.43亿元。营收、利润高速增长,且利润增速显著超过营收增速,能说眼科不是“好赛道”?

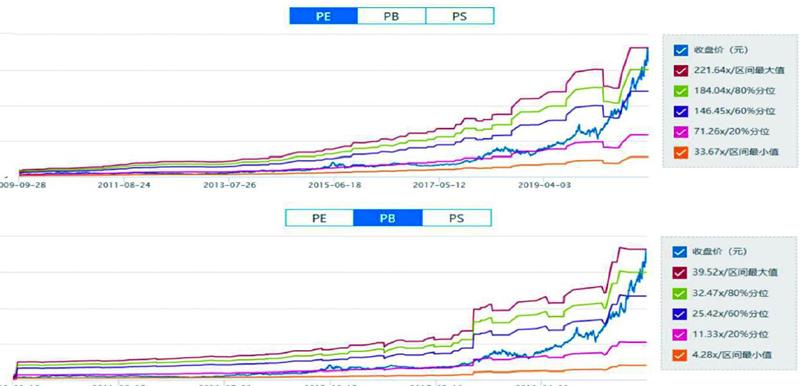

图:爱尔眼科上市以来的估值情况

来源:Choice数据、股市动态分析

然而,賽道再好也不能脱离其基本面。按照股价及其2020年预期业绩计算,爱尔2020年的市盈率高达191.35倍、市净率接近40倍,按照这个股价和一致预期业绩,其2021年市盈率仍有141.12倍,2022年为106.71倍。2017年-2019年,爱尔眼科股价同样上涨,但和业绩增速还基本一致,使得其估值分别为63.20倍、62.13倍及88.87倍,市净率也仍在30倍左右,而其历史上大部分时间的PE都在70倍以下、PB只不过10倍左右。

显然,爱尔眼科目前的股价已经严重透支,未来三五年即使如预期般顺利发展,也不过符合预期而已,想要像这两年估值+业绩戴维斯双击提升,无疑是不现实的,更何况未来的事情谁能保证一定没有黑天鹅发生呢。

所以说,当前的爱尔眼科,从价值投资的角度看,胜率已经很低,不值得买入。

医患纠纷惹关注

在近几个月,爱尔眼科与抗疫医生艾芬的纠纷已经引起社会广泛关注,这类事件虽然对股价的影响比较短暂,但是对公司辛苦积攒起来的口碑打击巨大,未来是否会成为影响基本面的一根稻草,谁也不得而知。

自2020年12月底起,艾芬与爱尔眼科医院集团的治眼纠纷已公开近三个月。据艾芬多次自诉,自己经熟人推荐,于2020年5月前往武汉爱尔眼科医院治疗眼疾,并按照主刀医生的建议接受了飞秒激光辅助下的白内障手术(含多焦人工晶体置换),但术眼(右眼)视力并未好转,反而在5个月后出现了视网膜完全脱离,近乎失明。

事后,她复盘就诊过程,称爱尔眼科“违背医疗程序”,跨越多重禁忌症实施了手术,术前术后均没有按照常规检查要求和质量控制标准为自己检查眼底,认为自己术后发生视网膜脱落“恰恰是爱尔眼科医院不负责任的百般推诿才导致的后果。”艾芬还在自己的微博贴出证据,质疑爱尔存在“严重隐匿伪造医学文书”、“偷换自查报告”的情况。

2月22日下午,爱尔眼科在互动平台回答投资者提问时谈到:“希望与艾芬女士一道申请医学会和相关部门的检查和鉴定,得出客观公正的结论,合法合规地解决医疗纠纷。”这也与1月20日和2月9日爱尔董秘先后两次表态相同。艾芬对此则表示,爱尔诚意来得太晚。

随着爱尔眼科规模越来越大,类似的手术安全等问题只会越来越多,对其管理能力是巨大的考验。