美债收益率暴涨带崩股市

2021-03-12李兴然

李兴然

美东时间周四,美国股市大跌,截止收盘,道指跌559.85点,跌幅1.75%,报31402.01点;纳指跌478.54点,跌幅3.52%,报13119.43点;标普500指数跌96.09点,跌幅2.45%,报3829.34点。盘面上,科技、能源、航空、银行、区块链、工业大麻、新能源汽车、贵金属概念股全线下挫,热门中概股多数下跌。

当日的7年期美债标售堪称灾难,衡量需求的投标倍数创历史最低,包括外国央行的间接购买人获配比例创2014年来最差。结果出炉后,各期限美债收益率开启“放飞”模式,10年期基债收益率连续涨破1.5%和1.6%两道关口,股市也崩了。

美债没人要了

2月25日周四,美东时间下午1点,即美股午盘后,美债价格闪崩,收益率惊心动魄般飙升。10年期美债收益率连续涨破1.50%和1.60%两道关口,日内暴涨23个基点;7年期收益率短线拉升逾5个基点,刷新日高至1.1882%;5年期收益率飙涨至0.8617%,日内涨约26个基点;两年期收益率涨至0.1877%,日内涨约6个基点;30年期收益率逼近2.40%大关,日内涨约16个基点。

所有这一切竟然源于一场“堪称灾难性”的7年期美债标售。美国财政部当日拍卖620亿美元的7年期国债,衡量需求的指标投标倍数仅为2.04,创历史新低,并远低于此前六次拍卖的认购倍数均值2.35。这一批标售的7年期国债得标利率为1.195%,彭博称这是2月以来最高的截标收益率,而且比美东下午1点拍卖截止时的预发行收益率1.151%大幅高出逾4个基点。

本次拍卖,包括外国央行在内的间接购买人获配了总售出规模的38.06%,创2014年以来最低,从前次标售时的购买比例64.10%大幅回落。这便令包括美联储和其他美国联邦政府实体在内的直接购买人获配了总售出规模的22.10%,创2020年6月以来最高;具有购买所有未能拍出国债以防止拍卖流产义务的一级交易商获配比例升至39.81%,创2014年以来最高。

简单来说,以前堪称资产避风港的美国国债,现如今没人要了!更可怕的是,它出现在一个不该出现的时点,当前美债收益率恰恰因为市场的通胀恐慌而止不住地飙升。

在7年期美债标售结果出炉后,各期限美债收益率开启“放飞”模式。而在美债被大幅抛售之际,美股科技股重挫,VIX飙涨超40%并上逼30整数位。

1.40左右曾是十年期美债收益率过去10年的双底,这就是为什么美债收益率突破这个位置引起了市场价巨震。

虽然此前包括美联储主席鲍威尔在内的多位重量级央行官员都表示,他们不担心美债收益率回升至疫情前水平,认为这叫“重返常态”而不是“有问题”,但仍有不少投资者担心通胀上涨过快会令美联储尽早加息,而且美联储官员们不担心收益率上涨的表态往往起到适得其反的效果。

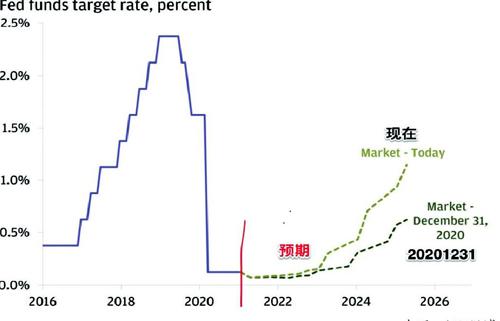

图一:市场开始预期美联储加息日期提前

来源:洪灏微博

高利率不利于科技股

美债收益率上升令投资者感到不安,他们担心推动收益率上升的可能是通胀,而不仅仅是经济复苏。1月底,10年期美国国债收益率为1.09%。2020年收盘时,该指数远低于1%。因此,它在不到两个月的时间里波动超过了半个百分点,对于债券市场来说,相对于处于历史低位的利率来说是相当快的。

而高利率对科技行业的打击往往尤其严重,因为该行业依赖于宽松的借贷来实现高增长,收益率的微小变化,都可能会导致获利了结。另外重要的一点是,1.50左右的十年期美债收益率已经与当前的标普股息收益率不相上下,一旦美债收益率开始高于股息收益率,那么意味着这个单一指标显示美债比美股更有吸引力。

安联环球投资分析师里德尔表示,这让人想到了2013年的市场抛售,当时收益率飙升,因为交易员认为美联储会撤回刺激措施。利率风暴给我们的教训是,它不仅仅是债券,而且每种资产类别都会受到影响。

瑞穗债券策略师和交易员PeterChatwell写道:“5年期国债价格领跌是一个警告信号,表明债市下跌已经过了重新定价的范畴,向着跟凸性有关的走势演变。需要注意的是,这与美联储关于利率的鸽派言论不合拍。”

市场存在三大风险

在大跌不久前,CNBC的一篇文章写道:“当市场没有任何看空的信号时,恰恰是看空的好时机。”

美国银行对全球基金经理的调查显示,多数投资者都认为经济正经历V型复苏,此外,他们认为全球经济增长势头正空前强劲。根据这项调查,超过90%的投资者认为2021年经济将更加强劲,世界经济将出现V型复苏。自2020年1月以来,各基金的首席投资官们首次表示希望增加资本支出,而不是改善资产负债表。基金经理的现金配置比例降至3.80%,为2013年3月以来的最低水平。股票和大宗商品的仓位达到2011年2月以来的最高水平。

市场的投机热会一直存在,直到外部冲击(货币政策)重创市场。美国银行的这份调查,整理总结了三个主要的风险:

1、不断加码的经济刺激会导致通胀飙升,从而导致货币政策预期的变化(见上文及图一);

2、目前债券收益率和通货膨胀同时上升,最终会对负债累累的美国经济产生严重影响,美联储不得不控制收益率曲线;

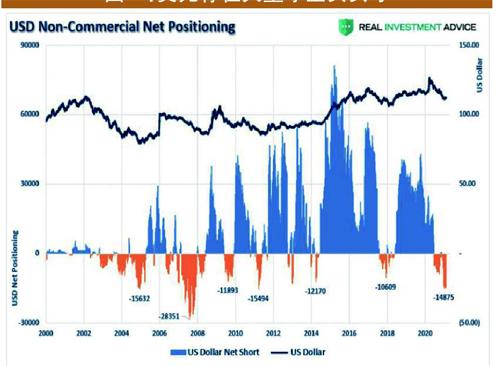

3、美元有着巨额的净空头头寸,美元如果反弹走高,将造成美元的短期空头挤压。

这三个问题实际上可能同时存在:通胀预期攀升,收益率也随之上升,较高的收益率将吸引那些面临经济疲软和负收益率国家的资金流入,导致美元走强,自3月以来支撑美股上涨的有利因素将不复存在。

几乎所有人都预计美元继续走软,美元空仓仓位较高,而美元的下跌一直是新兴市场、大宗商品和股票走强的推动力。導致美元走势逆转的任何因素,都可能导致股市随之下跌。最近美元从89.20的低点反弹。由于此前存在大量的净空头头寸,美元进一步升值可能引发空头开始回补,从而进一步推高美元。(见图二)

图二:美元存在大量净空头头寸

来源:金十数据

美元走强将不利于股票市场,美元随着利率的上升而走强,可能会严重削弱“通货再膨胀交易”。