浪潮信息:2020年业绩超预期增长

2021-03-12南方汇金

南方汇金

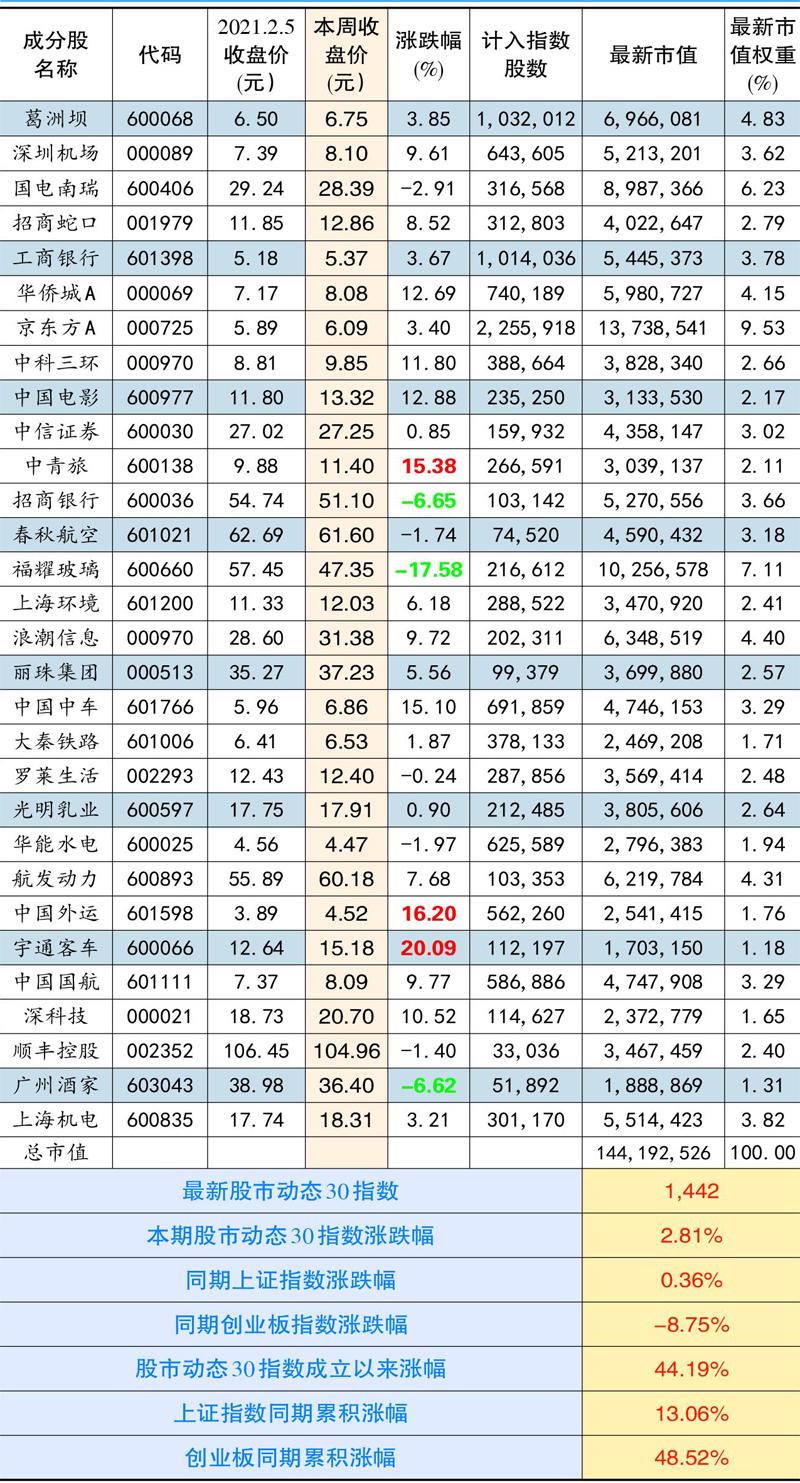

本期股市动态30指数收于1442点,较上期上涨2.81%,同期上证指数上涨0.36%,创业板指数下跌8.75%。成分股中,宇通客车、中国外运和中青旅等个股涨幅靠前。福耀玻璃、招商银行和广州酒家涨幅靠后。

个股点评:

浪潮信息(000970):一月末公司披露了2020年业绩预告,预计全年实现归母净利润13.5亿元-16.3亿元,同比增长45.36%-75.51%,扣非后归母净利润为13亿元-15.9亿元,同比增长62.3%-98.5%,其中,Q4单季度实现归母净利润7.2-10亿元。业绩总体超预期,预告出来后股价也顺利实现两连板。

公司对业绩超预期增长的解释是:报告期内,公司坚持以市场为导向,持续研发技术创新,加强市场渠道开拓,积极把握云计算和AI变革发展机遇,完善数据中心、人工智能和边缘计算等产品布局,服务器市场份额进一步提升,带动公司经营业绩大幅增长。

展望未来,前瞻数据显示下游行业正在逐月好转。云计算是服务器下游最主要的需求市场,云计算2020年上半年受益疫情,出货量提前透支半年,导致下半年出货不及预期,板块个股调整巨大。但据信骅最新数据显示,2020年11月-12月信骅科技营收同比分别增长1.9%和6.17%,环比增速达21%和3.03%,均好于此前预期。历史数据看,信骅月度营收数据对全球服务器销售数据有2-3个月前瞻指引意义。

除此之外,英特尔原计划将采用10纳米的第三代Xeon可拓展处理器大批量出货时间推迟到2021年一季度,但1月13日已正式宣布开始量产。这些意味着今年上半年服务器行业可能会迎来强劲复苏阶段。公司全球服务器市占率排名第三,国内AI服务器市占率第一,将充分受益行业复苏。

京东方A(000725):近期公司发布业绩预告,预计2020年归母净利润48亿元-51亿元,同比增长150%-166%,扣非后归母净利润为25-28亿元,2019年同期亏损11.7%,业绩略好于我们的预期。

公司业绩增长的主因有四个:一是新冠疫情在全球的蔓延给半导体显示产业链的原材料供应及物流等问题带来冲击,公司在经营面临严峻挑战下,及时调整内部策略,优化产品结构,部分产品销量大幅增长,全年营收较上年稳定增长。

二是半导体显示行业景气度相对去年同期较高,尤其是IT、TV类产品需求大幅回升,且产品价格自2020年年中持续上涨,公司经营业绩较去年同期大幅提升。

三是公司柔性AMOLED产品出货较2019年大幅增长,但因产线尚处于爬坡期,新增折旧短期承压。随着出货量持续提升,未来有望进一步增强公司整体竞争力。

四是进入2020年以來,公司坚持物联网转型方向,积极把握发展机会,加强风险预警,在半导体显示事业、MiniLED、传感器及解决方案、智慧系统创新创及智慧医工事业等多个领域获得较快发展,物联网转型战略稳步推进。

公司定增方案正有序推进,本次定增价格为不低于发行日前20个交易日股票均价的80%,股价短期内可能还会承压。

中青旅(600138):公司披露的2020年业绩预告显示,全年归属上市公司股东的净利润为-2.38亿元,扣非后净利润为-4.07亿元,其中4季度业绩跌幅增大,预计同比减少576%。中青旅的业务涵盖酒店、景区、旅游中介、会展等,基本上都是疫情受损板块,酒店业务上半年的收入同比下滑50%,亏损5369万,会展业务收入同比下降78%,亏损5218万,旅行社收入同比下滑80%,景区业务中,前三季度乌镇的收入同比下滑66%,净利润只有9582万元,古北水镇同比下滑52%,净利润-1.33亿元。

不过公司的业绩亏损早在市场预期内。随着国内疫情逐步恢复,公司各业务板块正逐步复苏。国内旅游市场已经逐步恢复,公司两大古镇客流回暖明显,2020年国庆期间恢复至同期8成,古北水镇恢复至9成。原计划2020年底开业的濮院因为疫情推迟,后续开张只是时间问题,有望成为公司旅游业务新的增长极。

会展、酒店和旅行社等业务没有实时数据跟踪,但观察更受疫情影响的电影市场,2月国内电影票房市场已经创出历史单月新高,可以判断这些业务最坏时刻已经过去。

大股东光大集团在2020年4月-12月期间累计增持公司股份1.14%,显示出对公司发展前景看好。目前股价尚未回到去年1月疫情前的位置,投资性价比较高。

招商蛇口(001979):2月24日晚公司发布2020年业绩预告,报告期内实现总收入1296亿元,同比增长32.7%,利润总额241亿元,同比减少7.71%,归属上市公司股东净利润122亿元,同比减少23.5%。业绩下滑主要有三方面原因:一是期内公司房地产竣工交付并结转收入规模相应增长。但受房地产业务结构产品类型不同的影响,地产业务结转毛利率较上年同期有所下降。

二是公司计提了存货跌价准备及重大风险类别应收账款项信用损失准备等减值准备31.01亿元,同比增加了9.7亿元,减少全年净利润21.84亿元,对归属于上市公司股东净利润的影响同比增加7.5亿元。

三是2019年公司转让子公司产生投资收益比2020年多了31.17亿元,对净利润影响多了25.1亿元。

剔除掉减值新增部分和投资收益减少部分,实际公司2020年净利润同比微跌3%左右,好于预期。

中国国航(601111):最近几天航空股逆势上涨,根源在于全球疫情的高峰期已经过去。站在当前时点看,中国国航的投资性价比很高。

首先,从历次大危机后民航的表现看,都能回归自然增长。比如2003年非典疫情历时半年消退,期间民航RPK同比下降0.4%,但2004年同比提高了41.1%。再比如2008年全球金融危机,全年RPK只增长3.3%,但2010年相比2008年增长40.1%。本次疫情对民航业的影响不亚于08年的金融危机,恢复起来可能有些困难,但最终回归自然增长只是时间问题。

其次,专注于内航线的春秋航空和华夏航空股价早已修复并创出疫情前新高,而外航线占比较大的三大航股价仍在底部。如果接下来全球疫情出现大拐点,外航线占比高的航司更受益,而且从估值上看,三大航按PB来算,估值均在历史低位,若论股价位置和后期修复,可能当前性价比更高。

从过往经营看,国航又是三大航中运营效果最好的,以2019年为例,国航国内线客公里收益为0.5912元,高于南航的0.5220元及东航的0.5090元。全年归母净利润64.1亿,净利润率5.33%,明显高于东航及南航,扣汇利润总额/营业收入指标为7.58%,同样处于领先位置。

股市动态30指数成分股本期表现

深科技(000021):公司日前发布公告,拟对外投资3.06亿元与领益智造、高新集团共同设立参股公司博晟科技(深科技持股比例为36%),在桂林开展以系统组装及精密结构部件为主的业务,并由博晟科技对通讯与消费电子业务进行整合,收购该业务主体公司深科技桂林。

过去两年公司由于大客户手机业务下行对组装业务形成拖累,深科技桂林公司2019年营收7600万,归母净利润亏损2455万元,2020年上半年营收2.35亿元,归母净利润仍然亏损883万元。设立后深科技将不合并博晟科技,手机组装业务剥离,将有助于优化公司业务结构,提振整体盈利能力。

深科技是2021年新纳入动态30的科技股,我们看好的是国内存储器国产替代大潮,合肥长鑫+长江长存逐步进入产能释放期,规划营收规模均在千亿元以上,作为国内存储器封测龙头,将显著受益国产替代红利,同时,公司与大基金共同投资新建先进存储封测厂有望进一步拓宽成长空间。