基于“互联网+”的行政事业单位会计信息系统的优化研究

2021-03-11欧阳满花

欧阳满花

九江学院 江西 九江 332005

2019年1月1日行政事业单位开始正式实施新政府会计,此次改革的根本目的是全面提高行政事业单位的会计信息质量,统一规范各行各业行政事业单位的会计核算。改革后,单位财会工作量和会计信息数据量迅速增长,迫切需要单位内部进行精细化的管理和全面内部控制,其采用的会计信息系统在满足“平行记账”及其差异调整等基本要求后,还需要全面覆盖管理内容。

然而,会计信息系统在我国行政事业单位的发展时间短、速度慢,目前还处于初级发展阶段,无法全面覆盖管理内容和精准内部控制。因此,行政事业单位会计信息系统迫切需要结合政府会计改革需求和信息时代技术优势来进行整合优化。

1 行政事业单位会计信息系统的现状分析

行政事业单位会计信息系统全面覆盖管理内容,强化内部控制,必然要求单位采用先进的“互联网+”信息技术来规范会计信息系统的操作,促使其在单位内部进行全方面、全过程、全员参与的应用(后文简称“三全应用”),促进国家信息化战略目标的实现。

1.1 会计信息系统普及率较高,应用水平较低

调查显示行政事业单位会计信息系统普及率较高,但很多系统流于形式,仅仅替代手工记账,缺少财会数据查询与分析功能,系统与业务系统之间的关联不密切,系统采用网络技术手段单一,应用层次和水平均较低[1]。

1.2 会计信息系统应用存在的主要问题

行政事业单位应用会计信息系统带来了一些好处,不过因为信息化技术更新快,发展迅速,其建设发展中仍然存在很多问题,主要表现如下:

(1)领导对会计信息系统的管理理念不先进,重视不够。很多行政事业单位领导对会计信息系统重要性的理解和认识不足,认为会计信息系统仅仅是简单的信息化工具,将其应用全权交由财会部门负责,无法真正推动会计信息系统的“三全应用”。这是行政事业单位会计信息系统“三全应用”的主要障碍。

(2)会计信息系统管理制度体系不健全,管理手段落后。很多单位制度建设落后,依然沿用过去无法满足要求的旧制度和旧标准,也没有及时针对会计改革后出现的新情况或新特点建立相应的管理制度。部分单位会计管理手段单一、技术落后,仅仅强制要求组织内由下而上地提交已核实完的账簿账表等,没有建立双向沟通交流桥梁,也没有奖惩激励措施。

(3)会计信息系统功能不完善,信息安全隐患较大。目前大部分单位的会计信息系统模块为单一的账务处理模块,没有数据模拟分析、绩效评价等功能,单位及其隶属机构会计信息系统互相独立,会计数据口径不统一,无法共享,降低了系统运行效率。部分单位会计信息系统操作流程不符合信息化工作的规范要求,没有不可逆转功能,能够反操作,随意修改账务,加大会计人员作假的风险。

(4)会计信息系统应用人员职业素养不足,激励机制不够。从业人员职业素养不足的问题主要表现为部分财会人员不适应人机协作方式,缺少信息化技能技巧,单位也没有及时对这些员工进行计算机网络或会计信息化技术方面的培训,更没有相应的绩效考核和激励制度,员工信息化参与度低[2]。

2 基于互联网+的行政事业单位会计信息系统的优化设计

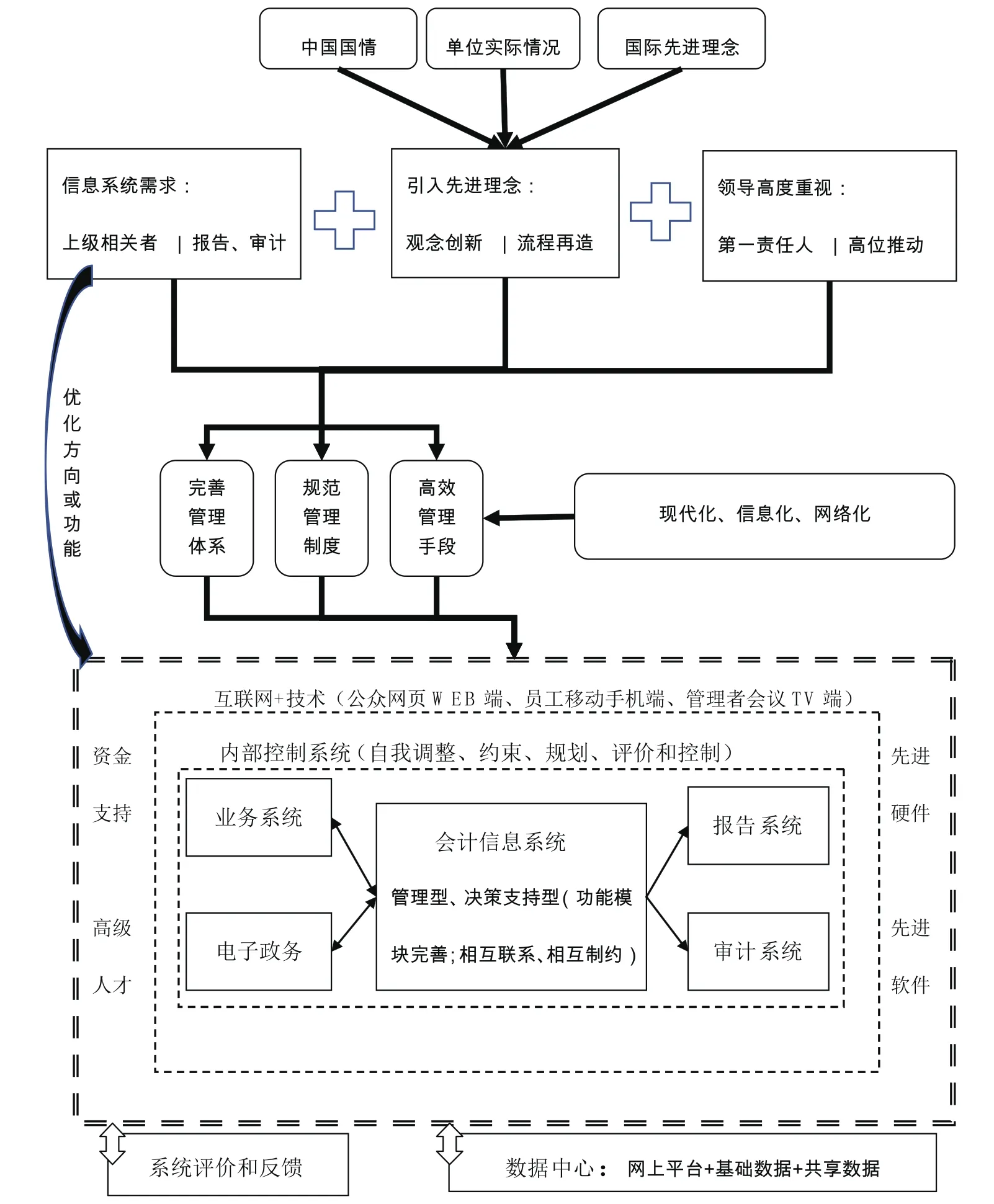

行政事业单位会计信息系统的“三全应用”要求各单位从系统设计需求出发,整合现有资源、制度和流程,建立高效、规范、健全的会计信息系统,让财会人员按照标准,正确地使用计算机和网络进行操作,并且在发现问题时有源可溯、有法可依。基于互联网+的行政事业单位会计信息系统的优化思路,如图1所示。

如图1所示,行政事业单位优化其会计信息系统,首先应该进行系统优化的需求分析,参考国际先进理念、中国国情和单位具体情况,结合行政隶属上下级和本级机构的报告审计、合并归集管理决策需求,明确优化方向和模块应该增加或改进的功能。单位全员在此过程中积极探索出规范、完善的管理体系和制度,利用现代化、信息化和互联网+技术,组合应用管理五大手段(激励、沟通与说服、交换、强制、惩罚)进行系统“三全应用”, 并对实施后运行绩效进行评价反馈和持续改进。

然后在原有核算型会计信息系统基础上,优化升级为管理型或决策支持型,系统与业务系统或网页端的电子政务等系统进行数据文件传递、加工处理和查询输出,自动生成报表和报告系统。

图1 基于“互联网+”的行政事业单位会计信息系统的优化设计图

最后优化后的会计信息系统需要资源驱动(软硬件、资金和员工),并在全面内部控制系统和风险管理信息系统两大框架内运作。系统云存储各类数据,形成对系统内部相关权限人员开放的基础数据中心和对系统外部如上下级机关相关权限人员开放的共享数据中心。系统优化的技术更新关键是引入移动互联网和TV互联网技术,在传统B/S架构的WEB网页端应用系统外,增加便于员工报销或工作的移动手机端应用和便于低中高层进行会议的TV端应用。这些端口放置于单位所在行政体系中的分布式网络架构中,云存储海量的业务和财会数据,云计算出真正有用的、支持决策的各种信息。

优化后的会计信息系统连接电子枪等先进设备直接扫描原始凭证或表单,将其暂存入临时数据库中,人机一体化操作后自动生成记账凭证,审核记账后自动将所需要的会计数据写入报表或报告相应栏目,同时生成正式的原始业务凭证数据库,在行政系统分步式网络框架中云存储入内部基础数据库或外部共享数据库,供Web网页端、移动手机端和TV端依据功能权限进行下载或更新。系统的中心模块仍然是账务处理系统,从其他模块或外部输入设备接收各类原始凭证和数据后,全自动进行账务处理,输出其他模块需要的各类数据或表单。

3 基于互联网+的行政事业单位会计信息系统的优化途径

行政事业单位会计信息系统优化升级后必将促使领导者和信息使用者更加合理有效地利用会计信息,提升运营绩效,增强内部控制和廉政建设,预防或避免暗箱操作和腐败等问题[3]。基于互联网+的行政事业单位会计信息系统优化的主要途径如下:

(1)采用先进软硬件设备,匹配高级信息化人才,打造智能财会系统。会计信息系统接入扫描输入设备将原始凭证或数据暂存入临时数据库,自动处理账务,自动生成报表和报告。

(2)结合风险预警和审计检查,打造深入融合的全面内部控制系统。系统对每隔一段时间在所有预算单位集中财务核算数据范围内,按照事先设定的风险预警和审计检查点规则自动扫描,并按一定方式列出发现的疑点清单,监管人员在此基础上进行疑点分析与处理。

(3)采用GUI(图形用户界面,Graphical User Interface)设计更加人性化的人机互动界面,打造以人为本的人机系统。针对各类用户的日常生活习惯和操作习惯设计界面的操作性和逻辑性,通过视觉上的显性设计和思维逻辑上的隐性设计对其进行人性化交互运作,达到更直观的人-机、人-人、机-机沟通,给用户带来无限的愉悦感和满足感。

(4)升级“互联网+”信息技术,打造便捷安全的各类端口的应用系统,在行政事业单位体系范围内进行推广与测试。一方面可以采用“互联网+移动”技术,打造供员工报销或工作的移动手机端口的系统服务器和客户端两个方面的应用;另一方面可以采用“互联网+TV”技术,打造适合管理决策层或利益相关者进行会议的TV端的以视频为主的交互式多媒体通信系统应用,进行本地区或远程地区之间点对点或多点之间的双向音频视频和数据交互实时通信。

4 结束语

本文在政府会计改革和“互联网+”时代背景下,从单位会计信息系统普及率高,应用水平低,制度不健全,人员职业素养不足等现状和问题出发,引入“互联网+”技术,以会计信息系统需求为导向,结合完善的管理制度体系,将原有的流于形式或局限于核算型的会计信息系统整合优化为在单位全方面、全过程和全员参与的管理型或决策支持型的信息系统。论文最后给出具体的优化途径:全自动业务处理的智能财会系统、深入融合风险预警和审计监控的内部控制系统、以人为本的人机系统和引入“互联网+”技术的各类端口应用系统。本文的研究大多停留在理论设计阶段,对其物理实现方面只做了初步探讨,今后将以此为方向展开进一步的研究。