林业上市公司杠杆率影响因素研究

2021-03-11吴宇慧杨培涛

吴宇慧,王 帅,杨培涛

(中南林业科技大学 经济学院,湖南 长沙 410004)

1 引言

在国家倡导社会经济可持续发展与生态文明建设相结合的新形势下,林业行业应充分发挥林业企业在生态、社会经济方面的积极作用。随着社会经济金融快速发展,杠杆率一直是衡量发展程度的重要指标,一系列研究均表示经济环境下企业杠杆率过高。2015年12月的中央经济工作会议中,提出“三去一降一补”五大任务,其中“去杠杆”首次在中央经济工作会议上被提出。林业企业应结合自然资源与经济资源,高效调控杠杆率,促进传统林业向现代林业转变。基于此,构建林业企业杠杆率有效分析指标体系,提出有利于林业企业发展的杠杆率调节策略,具有重要意义。

2 文献综述

随着金融发展的演化,目前国内外关于杠杆率的影响因素研究主要以微观因素与宏观因素两个方面展开。Larry Lang认为,杠杆率是负债与收入的比例,宏观经济杠杆率可以用负债与国民收入的比例来衡量[1]。Juselius M提出在评价杠杆率时偿债能力起着重要的作用[2]。基于此,Mian A提出债务风险与资产效率是主要影响因素[3]。Schularick M提出信贷增长会促进杠杆率升高,同时高债务成本费用负担缓和降低杠杆率增长[4]。

中国人民银行杠杆率研究课题组提出当前的最大风险是企业杠杆率较高的结构性风险[5]。微观影响因素方面,主要通过基于债务风险[6]、企业自身实力[7]、投资效率[8]、科技创新[9]和企业股权[10]等方面探讨企业杆杆率是否处于适度水平。宏观影响因素方面,主要通过基于全球经济形势[11]、国家经济形势[12]、国家政府政策[13]和信息水平[14]等方面探讨企业杆杆率是否处于适度水平。分析杠杆率要基于行业、产权和市场等差异来进行分析[15],林业企业有其特点,企业杠杆率评价与研究的标准存在差异,林榅荷提出我国林业上市公司经营绩效差距较大,资源增值率低,核心竞争力弱的体现[16],林业科学技术是林业可持续发展的关键驱动力[17],通过提升企业实习达到适当调节杠杆率的目的。随着我国林权制度的不断改革,给其投融资带来了极大的困难[18],需要企业在信息对称的前提下适当扩大现金流[19],并且合适运用国家对林业的优待政策[20]。适当调节企业股权集中度[21],提高企业投资效率[22],进而达到有效调节企业杆杆率的目的。

综上,现有文献为杠杆率的讨论提供了大量的研究基础,但对林业行业的杆杆率分析关注不足。杆杆率既是一个测度概念,又是一个行业的结构层面性问题。因此,有必要针对林业企业,构建全面有效分析指标体系,从而深入分析杠杆率结构性问题,提出合理解决方案。鉴于此,本文基于林业企业特点,全面综合考虑债务因素、盈利因素、创新因素、营运因素、股权因素与宏观因素等,提出采用全局主成分分析法,构建林业企业杠杆率的有效分析指标体系,确定林业企业适度杠杆率的调整原则,并提出有利于林业企业发展的杠杆率调节策略。

3 实证研究

本文提出采用全局主成分分析法,构建林业企业杠杆率的有效分析指标体系,确定林业企业适度杠杆率的调整原则,然后再通过双向固定面板效应模型进行实证分析,结合聚类稳健标准差,研究其影响因素强度,最终提出有利于林业企业发展的杠杆率调节策略。

3.1 全局主成分分分析法

3.1.1 数据选取与说明

基于样本的全面性与可取性,提取50家林业上市公司从2009年到2018年的数据,并对样本做如下处理:①剔除ST、*ST、S*ST上市公司;②剔除部分数据缺失的公司;③根据具体公司的主营业务,均匀提取上市公司,保证数据涵括不同主营业务的林业企业;④剔除年报无法获取的上市公司。一共11129个观测值作为面板数据,所有的数据均来自于中国证监会、中国上市公司协会、上海证券交易所、深圳证券交易所、中华人民共和国国家统计局、国际货币基金组织和作者手工计算。

基于研究目的与数据完整性,分别从企业的6个方面:偿还方面、盈利方面、创新方面、营运方面、股权方面以及宏观因素方面一共选取了22个林业企业杠杆率影响因素变量,具体如表1所示。

3.1.2 变量的相关系数分析

面板数据进行全局主成分分析之前,需要对各个变量之前的相关系数进行检验,采用皮尔森相关系数分析两两变量的相关系数的方法, 多数变量之间的相关系数均超过0.7,且显著性较好,说明变量之间的相关性较高,因此适合全局主成分分析法。

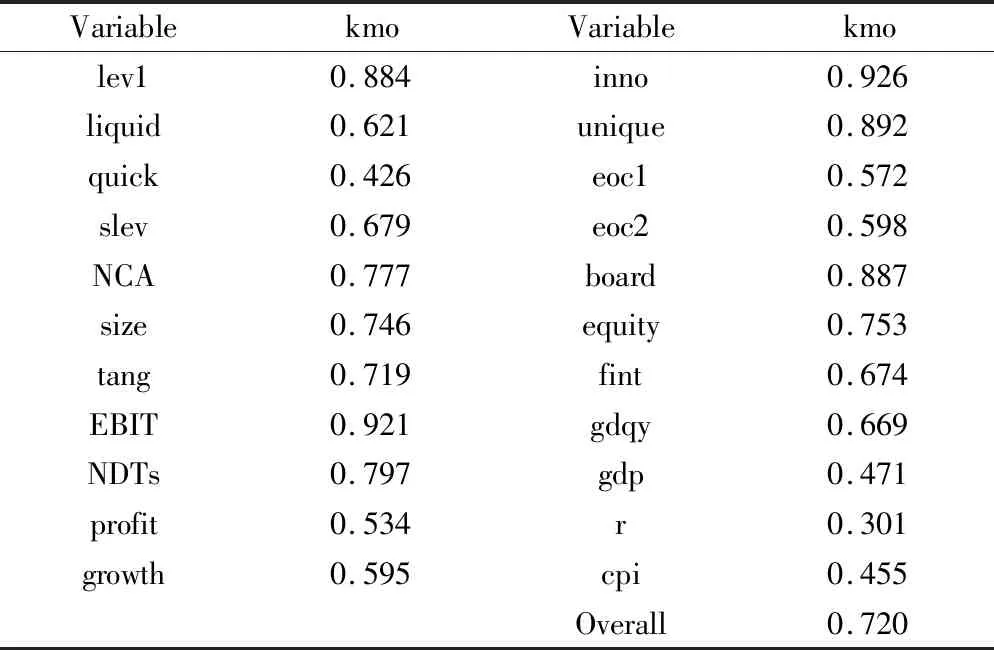

3.1.3 KMO与SMC检验

首先对22个变量进行标准化处理,防止异方差性,对一些数据进行取对数处理。KMO检验结果如表2所示。

表2 抽样充分的 Kaiser-Meyer-Olkin 度量

由表2分析可得KMO系数为0.720,大多数变量系数值超过0.7,表明变量之间相关性较高,分析表明此面板数据适合采用全局主成分分析。

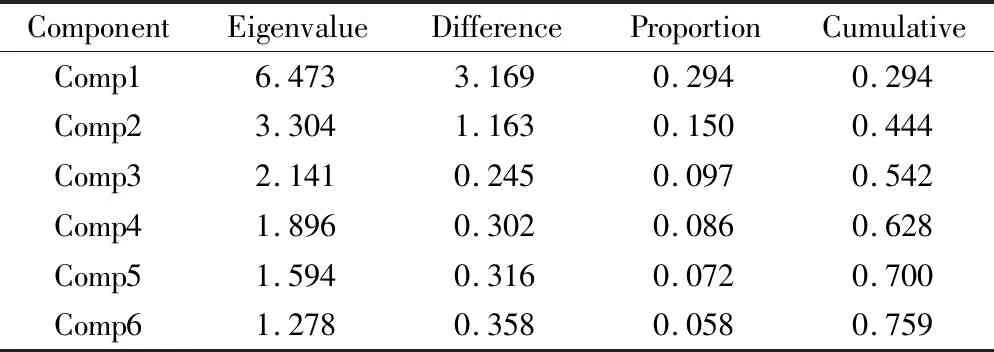

3.1.4 全局主成分的特征值分析

全局主成分分析法提取的主要成分如表3所示,根据主成分的特征值大小,挑选出一共选出6个特征值均大于一的主要成分,第一个主要成分的征值累计贡献率达到了29.4%,6个主要成分的征值累计贡献率达到了75.9%,说明提取出来的6个主要成分可以充分解释22个原始变量,从而达到优化模型的目的,因此选出6个主要成分,而且剩余的16个变量占比均小于5%,说明这些变量对整体分析影响不大。

表3 主成分(特征值)

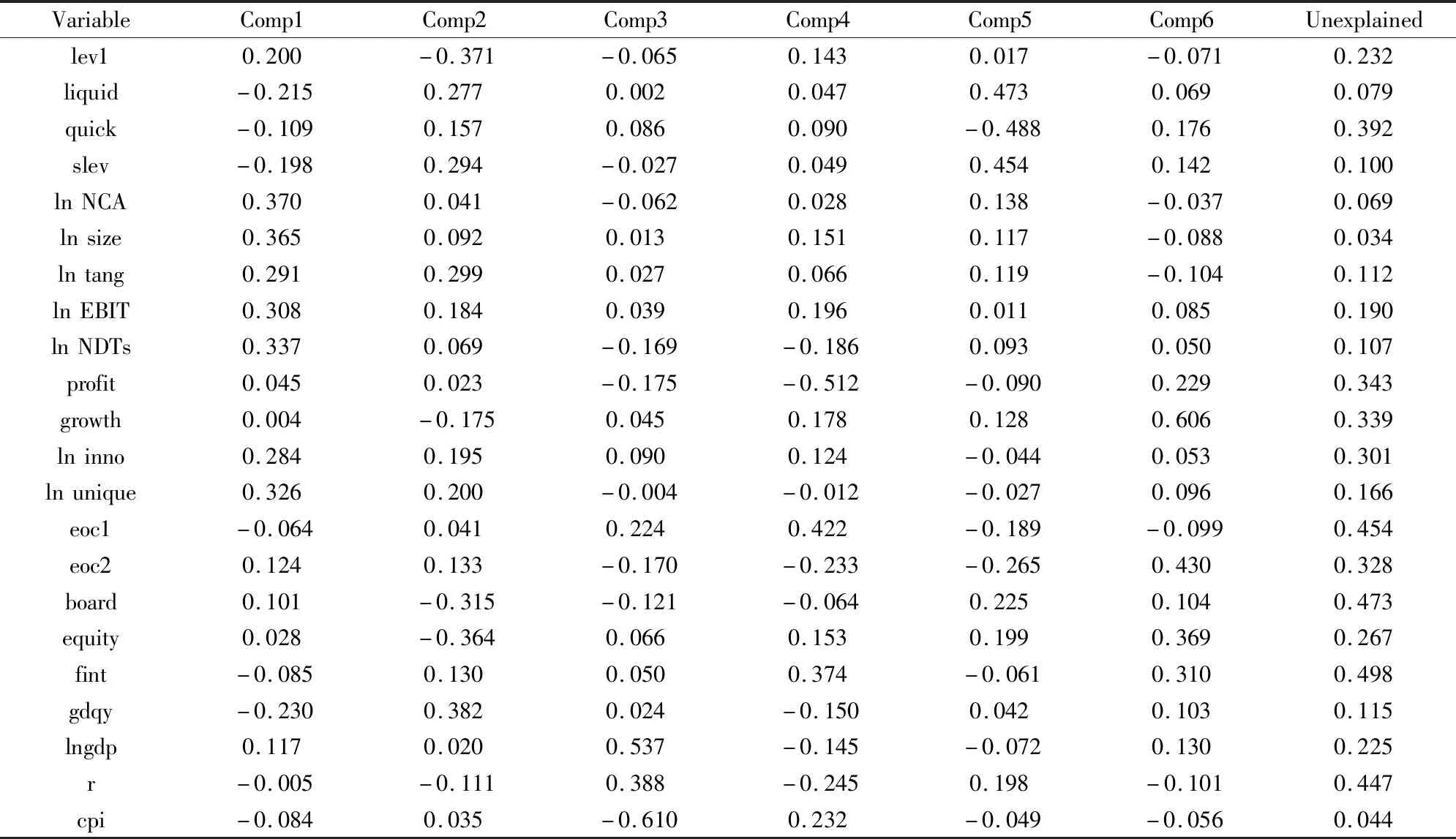

3.1.5 全局主成分的因子荷载矩阵分析

如表4所示是变量进行全局主成分分析之后的因子载荷矩阵,表中每一列表示一个主成分的原来变量线性组合的系数,第一个主成分所在列的第一行系数即表示第一个主成分和杠杆率滞后一期变量之间的线性关系系数,这个系数越大,说明主成分对该变量的代表性就越大。

表4 主成分的因子载荷矩阵

3.1.6 全局主成分的提取

根据上述分析,综合提取6个主成分,由22个初始变量在6个主成分中占的比例,通过线性组合形成的形式来表达。6个主成分分别用P1、P2、P3、P4、P5、P6来代替,如下是6个主成分的表达式。为突出重点,只列核心变量。

P1=0.370lnNCA+0.365lnsize+0.291lntang+0.308lnEBIT+0.337lnNDTs

(1)

P2=0.277liquid+0.274slev+0.294slev+0.299lntang+0.195lninno+0.200lnunique

(2)

P3=0.224eoc1-0.170eoc2-+0.537lngdp+0.388r-0.610cpi

(3)

P4=0.196lnEBIT-0.512profit+0.422eoc1-0.233eoc2-+0.37fint

(4)

P5=0.473liquid+0.225board+0.199equity-0.061fint+0.042gdqy

(5)

P6=0.229profit+0.606growth+0.430eoc2+0.369equity+0.310fint

(6)

综合上述分析可知,主成分所代表的意义可以由线性系数较大的几个变量进行综合分析来确定。

第一个主成分P1反映企业偿还能力方面。第二个主成分P2反映企业创新能力方面。第三个主成分P3反映宏观经济方面。第四个主成分P4反映企业运营能力方面。 第五个主成分P5反映企业股权方面。第6个主成分P6反映企业盈利方面。

22个原始指标数,基本涵盖大部分林业杠杆率的影响因素层次,通过全局主成分分析,研究得出林业企业杠杆率影响因素中最主要的成分,即6个主成分的组合是分析林业企业杠杆率的有效合理指标体系,其中P1代表企业偿还能力方面,P2代表企业创新能力方面,P3代表宏观经济方面,P4代表企业运营能力方面,P5代表企业股权方面,P6代表企业盈利方面。

3.2 实证研究

本文以50家林业上市公司为研究样本,通过采用全局主成分分析法构建林业企业杆杆率有效分析体系,然后再运用双向固定面板效应模型进行实证分析,结合聚类稳健标准差,研究其影响因素强度。

3.2.1 豪斯曼检验

首先,对面板数据进行豪斯曼检验,判断实证研究模型属于固定效应模型或者随机效应模型。检验结果如表5所示,可知其p值为0,即拒绝原假设,所以实证分析应该选择固定效应模型。基于面板数据的特点,选择双向固定效应模型进行分析,即控制企业和年份。

表5 豪斯曼检验结果

3.2.2 双向固定效应模型的建立

利用stata15进行双向固定效应分析,并使用聚类稳健标准差。被解释变量为上市公司资产负债率,解释变量为全局主成分分析法提取出来的六个主成分。

所以,构建林业上市公司杠杆率影响因素模型如下:

levi,t=β0+β1P1i,t-β2P2i,t-β3P3i,t+β4P4i,t-β5P5i,t-β6P6i,t+εi,t

(7)

其中,i的取值为1,2,3,…,50,分别代表50家林业上市公司;t的取值为1,2,3,…,10,代表2009年到2019年;lev代表企业杆杆率;P1代表企业偿还能力方面;P2代表映企业创新能力方面;P3代表宏观经济方面;P4代表企业运营能力方面;P5代表企业股权方面;P6代企业盈利方面。βi为各个自变量的系数,εi,t为随机扰动项。

4 经验性结果

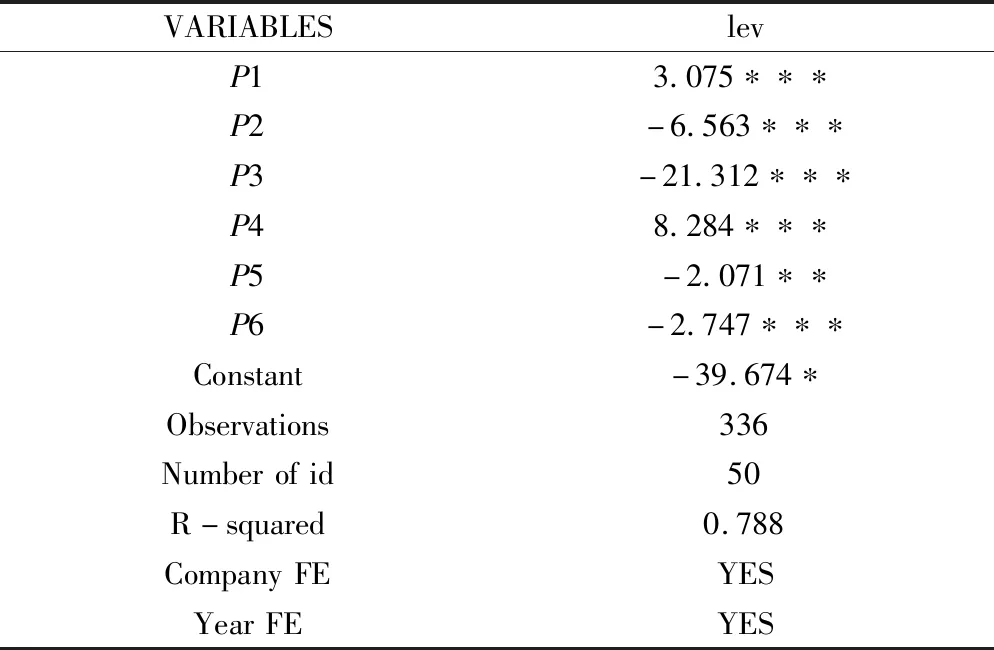

实证分析结果如表6所示。

表7 双向固定效应实证分析结果

如表6所示,实证分析结果显示,企业杠杆率与P1、P4在1%的显著性水平上正相关,与P2、P3、P6在1%的显著性水平上负相关,与P5在5%的显著性水平上负相关。模型的拟合优度R-squared的within,between,overall的数据分别为0.788、0.867、0.861,模型的拟合优度较高,说明说明回归直线对观测值的拟合程度较好,样本回归模型对总体回归模的代表性较强。结合聚类稳健标准差,能进一步证明实证分析的数据显著性。

所以回归模型如下所示:

levi,t=-39.674+3.075P1i,t-6.563P2i,t-21.312P3i,t+8.284P4i,t-2.071P5i,t-2.747P6i,t

(8)

(23.110) (0.840) (0.990) (5.440) (2.210)

(1.010) (0.380)

(-1.720) (3.670) (-6.640) (-3.920) (3.750) (-2.040) (-7.200)

(0.092) (0.001) (0.000) (0.00) (0.000)

(0.046) (0.000)

回归系数下方括号中所示的数据从上到下依次为回归系数的的标准误差、t统计量和p值。

5 结论与政策建议

在国家提出可持续发展的大背景下,林业作为第一产业的重要组成部分,林业发展模式也从传统林业转向现代林业,自然资源与经济资源齐头并进,所以其杠杆率研究具有很深的意义。

5.1 主要结论

通过理论研究与实证分析的结合,企业偿还能力方面、企业创新能力方面、宏观经济方面、企业运营能力方面、企业股权方面和企业盈利方面六个主成分指标值都对林业上市公司杠杆率有显著影响,主要结果如下。

(1)企业偿还能力越强,林业企业的杠杆率越高,林业自身的特点,非流动资产和有形资产规模较大,企业更偏向于用林权抵押贷款的方式换取更大的现金流,以实现企业运营目标。

(2)林业企业创新能力与企业杠杆率有负相关关系,即用于产品研发和产品独特性上的支出越多,企业创新能力越高,企业杠杆率越低,债务风险也明显缓解。

(3)企业股权方面,监视会人数越多,产权比率越高,股东权益比率越高,企业杠杆率越低;公司前十大股东持股占比的系数为负,说明公司前十大股东持股占比越高,企业杠杆率越高,因为股份越集中,更倾向于做出不全面决策。

5.2 政策建议

5.2.1 建立基于国家政策与林业企业特征的发展模式

林业企业调节杠杆率要基于自身特点,不断创新集体林业经营的体制机制,并且结合林权制度等一系列国家政策,构建高效的林权抵押贷款机制,依法明晰产权、放活经营、规范流转。在信息对称的前提下,适当以此来扩大现金流,在一定程度上调节企业现金流,充分发挥杠杆率的经济作用,注意企业杠杆率的适度区间,防止债务危机。

5.2.2 开展多方式全面创新,完善林业产业链

林业企业应加大企业创新支出,鼓励企业技术改进性的投资,创新销售方式,完善林业产业链;加强林业科学研究与科技合作,提升科技创新能力,促进林业产业结构的调整与发展。

5.2.3 合理规范林业企业股权结构,提升企业决策力

企业股权结构是企业发展与治理的基础,林业企业应该避免企业股份过于集中,适当分散股东的决策权,将股权集中度适当控制在一个合理的范围,防范股东的个人决策对公司的影响,优化股权结构,治理企业要用全面性、科学性的眼光看问题,提升企业决策力。