中国电子信息产业全球价值链长度与上游度测算

——基于贸易方式的异质性视角

2021-03-10刘乐山

刘 莹,刘乐山,2

(1.湖南工商大学 经济与贸易学院,湖南 长沙 410205;2.湖南工商大学 数字经济与高质量发展重点实验室, 湖南 长沙 410205)

一、引言

世界正处于一个全新数字化时代的转折点,作为数字经济主导产业,电子信息产业已然成为各国竞相争夺的制高点。根据产业划分标准,电子信息产业主要涵盖通信设备、电子元件及电子专用材料、电子器件和计算机等多个制造业部门,具有技术含量高、附加值高、污染少等特点,市场前景十分广阔。顺应转变经济增长方式、推动新一轮经济增长的迫切需要,中国已将电子信息产业列为国家基础性、先导性、支柱性产业重点发展,并将其作为实现后发赶超、跨越发展的重要机遇。在此背景下,中国电子信息制造业快速发展壮大,产业国际贸易地位大幅提升。据统计,2017年中国电子信息产品出口规模就已经超出美国的3倍,是新加坡的近5倍。在贸易方式上,中国电子信息产品一般贸易出口比例也从2001年的8.1%逐步提升到2017年的28.5%。随着国际分工的深入发展,全球价值链(Global Value Chain,GVC)成为当今世界经济发展的重要特征。电子信息产业由于其较强的生产分割性以及产品的高度模块化,具有明显的产业全球化特征,其中间产品贸易在全球价值链分工体系中处于十分重要的地位。2018年以来,中美贸易摩擦跌宕起伏,美国2500亿美元征税清单中涉及多项中国电子信息产品,且限制中国科技企业对美投资。受中美贸易摩擦等因素影响。2019年以来,中国电子信息产品对外贸易额持续负增长,2019年,中国高新技术产品出口7308亿美元,同比下降2.1%;进口6376亿美元,同比下降5.1%。鉴于电子信息产业已经形成高度全球化、市场化的国际分工体系,这一举措不仅影响到中国电子信息产业相关企业的生存发展,其形成的连锁反应也牵连到美方和其他经济体,直接影响跨国公司的全球产业布局。为有效应对复杂的形势和外部环境的冲击,中国电子信息企业亟须加快转型升级步伐,更加注重培育以技术研发、品牌建设、服务保障为核心的外贸竞争新优势,提升其在全球价值链中的国际分工地位。为此,需要进一步精确测度中国电子信息产业的全球价值链地位,明确其在国际分工中的位势特征及其动态演变趋势,从而为更好地推动中国电子信息产业向全球价值链高端迈进提供决策方向与参考依据。

二、文献综述

基于投入产出表从宏观角度测算一国(地区)产业的GVC地位是目前GVC地位测度的主流方法,此类方法又主要存在两个方向:第一,通过揭示各国(地区)部门作为中间投入品供给者和需求者的相对重要程度,间接反映一国(地区)部门在GVC分工中的相对上下游位置,如具有代表性的GVC参与度和位置指数(“KPWW法”或者“WWYZ法”)。第二,基于生产工序来直接衡量一国(地区)部门嵌入GVC的位置,该方法可以从产品的垂直生产结构角度,定量描述一国(地区)部门在GVC上的具体位置,本文拟采用此方法进行测度。在此方向上,由Dietzenbacher等(2005)[1]提出的平均扩展长度(APL)的投入产出模型,首次回答了生产联系的“长度”问题。Fally(2012)[2]提出了一个与APL模型理念相似的模型,用于测量生产的分节化程度。利用美国投入产出表,Fally(2012)[2]、Antrà等(2012)[3]构建了衡量产品在生产过程中所需经历生产阶段数目的“GVC长度”指标和衡量中间产品与最终产品之间距离的“GVC上游度”指标。通过建立多国一般均衡模型,Fally和Russell(2013)[4]进一步将GVC长度指标拓展至多国情形。Miller和Temurshoev(2017)[5]也将上游度的测度由单国(地区)投入产出模型扩展到多国(地区)投入产出模型框架下,同时从投入视角给出了下游度指数测算方法。Antràp和Chor(2018)[6]对一国(地区)部门参与GVC的产出上游度和投入下游度进行了全面系统的综述。

鉴于多国(地区)投入产出表的易获取性,GVC长度和上游度测算方法已经越来越多地应用于对中国制造业GVC嵌入地位的测度。马风涛(2015)[7]研究发现中国所有制造业部门在1995—2009年间的GVC都变长了,而2009—2011年间GVC长度有所下降,且很多部门GVC国外部分长度的增长率要大于国内部分。潘文卿和李跟强(2018)[8]则发现中国劳动密集型、资本密集型和知识技术密集型三类制造业部门的产出“上游化”和投入“下游化”趋势明显。王振国等(2019)[9]的研究表明,2005—2015年间中国嵌入GVC位置趋于上升,且一般贸易方式嵌入GVC位置显著高于加工贸易。

尽管成果丰硕,但目前研究尚存在以下不足:首先,缺乏基于不同贸易方式的视角对制造业GVC地位的差异性研究。如加工贸易出口产品具有“大进大出、两头在外”的特性,与一般贸易出口产品相比,其与最终消费需求之间的“距离”更近。对于总出口中加工贸易占比较高的中国而言,在衡量其GVC嵌入地位时如不考虑贸易方式异质性事实,将会造成GVC嵌入地位测度的估算偏差。第二,针对特定产业采用宏观方法测度GVC嵌入地位的研究比较欠缺。第三,基于跨国比较视角,研究一国产业嵌入GVC地位及动态变迁,并深入探究GVC地位演变影响因素的研究欠缺。有鉴于此,本文基于贸易方式异质性视角,运用OECD-ICIO数据库的多国(地区)投入产出表,采用GVC长度与上游度指数测算我国电子信息产业嵌入GVC的地位,并进行跨国比较,实证分析中国电子信息产业以不同贸易方式嵌入GVC的地位及其动态变迁,为研究中国电子信息产业的GVC分工地位提升和制定相关支持政策提供决策依据。

三、区分贸易方式的多国(地区)投入产出表的基本结构

一直以来,一般贸易与加工贸易是中国对外贸易的两种主要方式。随着一般贸易比重的逐步提升,近年来,中国对外贸易方式结构进一步优化。2019年,中国一般贸易进出口额18.61万亿元,增长5.6%,占外贸总值的59%,其中出口9.95万亿元,增长7.8%;进口8.66万亿元,增长3.1%。加工贸易进出口额7.95万亿元,下降5.1%,占外贸总值的25.2%。与传统投入产出表不同,区分贸易方式的多国(地区)投入产出表就是将每个部门生产的产品细分成一般贸易出口和加工贸易出口两个部分。在当前众多国际研究机构中,OECD和WTO联合开发的TiVA(Trade in Value Added)数据库提供的多国(地区)投入产出表中考虑到中国和墨西哥两国在制造业部门中广泛存在的加工贸易,特别将两国区分了一般贸易产品出口和加工贸易产品出口,从而为研究这两个国家不同贸易方式下出口产品全球价值链地位的异质性问题提供了很好的数据来源。下面简要介绍区分贸易方式的多国(地区)多部门投入产出表基本结构,如表1所示。

四、基于多国(地区)投入产出表的GVC长度与上游度测度方法

正如前文所述,GVC长度和上游度指数是一类被广泛使用的、基于生产工序直接测度一国(地区)部门嵌入GVC地位的指数。需要指出的是,GVC上游度指数实际上也可以看作是一种衡量产品GVC长度的指标,只不过它是用产品与最终需求者之间的距离来度量产品GVC的长度;而GVC长度指数则是用从各种初级要素的提供者到最终产品之间的距离来度量产品GVC的长度。可以证明,如果从加总的国家层面来看,这两种方法计算出来的全球价值链长度是相等的,当然,从单个部门产品层面来看,由于投入产出表中各部门产品的使用结构和产品生产的要素投入结构通常是不对称的,所以这两个指标计算出来的全球价值链长度一般是不相等的。

(一)GVC长度指数(GVC_length)

GVC长度指数是一种计算一国某部门产品在生产过程中所经历的生产阶段数目的指标。具体而言,r国i部门的GVC长度指数可以表示为:

(1)

由GVC长度指数的定义可知,如果最终产品的生产过程只有一个生产阶段,该指数取值为1;如果最终产品的生产过程中需要投入本部门或者国外其他部门的中间产品,则该指数取值大于1,这取决于中间产品在最终产品生产过程中的重要程度以及在生产这些中间产品过程中需要经历的生产阶段数目。GVC长度指数数值越大,表明该部门参与GVC分工越深入。经过简单的矩阵代数推导,可以得到:

N′=u′(I-A)-1

(2)

其中,N′表示各国各部门产品GVC长度的行向量,u′为单位行向量,I为单位矩阵,A为直接消耗系数矩阵,(I-A)-1为Leontief逆矩阵。由此可以利用多国(地区)投入产出表对世界各国各部门产品的GVC长度进行计算。

当然,GVC长度指数也存在一定的局限性。例如该指数并不能完全反映当前全球价值链生产的各种复杂情况。马风涛(2019)[10]就指出,GVC长度指数只考虑代表垂直分工结构的“蛇形”模式,而没有覆盖水平分工的“蛛形”模式。而在现实生活中,实际的供应链将是“蛛形”和“蛇形”的混合,即“蜘蛛蛇”(杜大伟等,2018)[11]。尽管存在一些缺憾,GVC长度指数还是能够用来分析一国或部门参与全球价值链分工的程度和位置特点,特别是可以在一定程度上度量产品生产阶段的复杂程度,因此是一种有用的GVC地位衡量指标(Fally和Russell,2013)[4]。

(二)GVC上游度指数(GVC_upstream)

GVC上游度指数是指一国某部门产品在达到最终需求之前还需要经历的生产阶段数目。该指数可表示为:

(3)

从GVC上游度指数的定义可知,如果某部门产品被直接用于最终消费,则该产品的上游度指数为1;如果该部门产品被其他部门用作中间投入品,则上游度指数大于1,具体数值的大小依赖于该部门产品被用作中间投入品的比例以及该部门产品的下游部门距离最终需求的生产阶段数目。GVC上游度指数越大,表明该部门参与GVC中间生产程度越深,在整个价值链上属于中间环节,更多地为下游企业的生产提供中间产品,反之,指数越小则表明该部门在GVC中参与中间生产程度越低,更接近GVC两端,即在价值链上更多地从事设计研发以及最终产品的生产、销售或售后(李宇轩,2018)[12]。同样,通过简单的矩阵代数推导,可以得到GVC上游度指数的具体计算公式:

D=(I-G)-1u

(4)

五、实证分析

(一)数据来源与说明

本文的GVC长度和上游度测度采用2018年OECD最新编制发布的全球投入产出数据库(OECD-ICIO),该数据库涵盖2005—2015年全球主要的64个国家(地区)的36个产业部门,数据库中将中国的生产活动区分为一般贸易产品出口(用中国1表示)和加工贸易产品出口(用中国2表示)两大类。本文电子信息产业的研究数据选择该数据库中的计算机、电子与光学设备业数据,行业编码为D26。在国际比较中,本文分别选取世界电子信息产品出口强国(地区)即美国、日本、中国台湾、韩国、德国作为对比样本国(地区)。

(二)不同贸易方式下中国电子信息产业的GVC长度

1.中国电子信息产业GVC长度测算

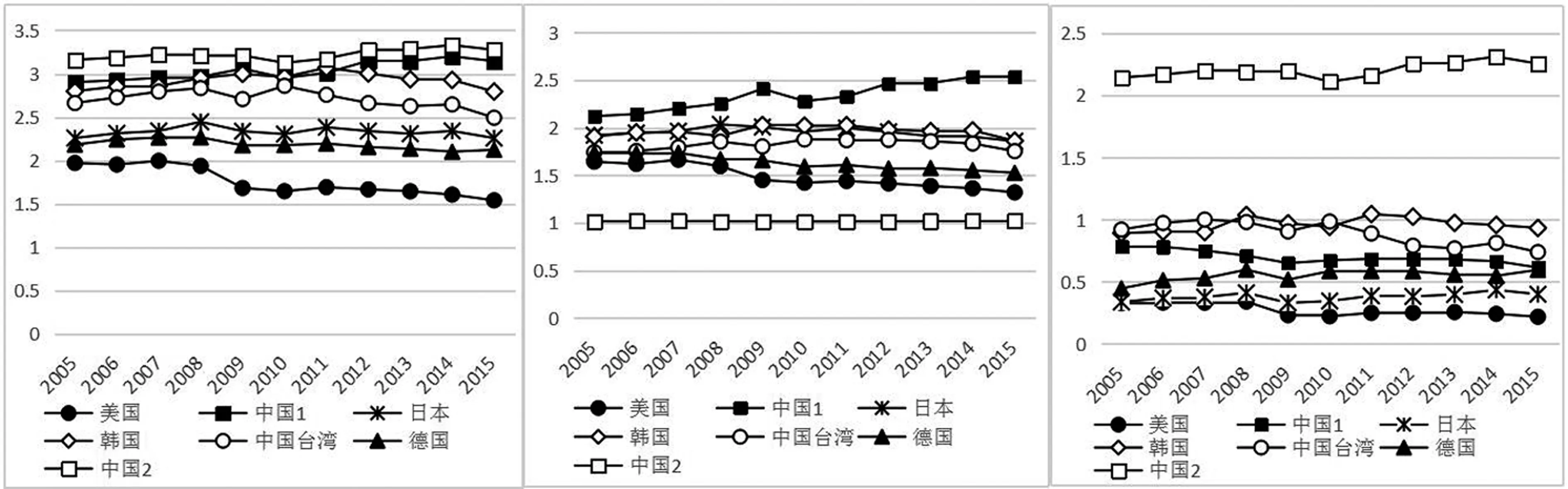

图1描绘了中国与对比国家(地区)的GVC长度及变化趋势。图1(左)显示,在整个研究期间中国电子信息产业一般贸易产品和加工贸易产品的GVC长度均呈现出波动上升的趋势,一般贸易产品GVC长度均值为3.04,增幅为8.4%,加工贸易产品GVC长度均值为3.22,增幅为3.6%。这种延长说明中国电子信息产业各部门产品在生产制造过程中需要经历更多的生产阶段数目,使用更多种类的中间投入品。进一步观察发现,2010年、2011年和2015年分别出现了逆趋势的长度缩短现象。究其缘由,2010年和2011年的缩短及之后的快速回升可能是次贷危机爆发及之后全球经济复苏导致的国外中间投入品供给能力发生变化所致,也可能是由于国内的中间投入品贸易出现变动引起。2015年的缩短则可能与杜大伟等(2018)[11]观察到的2011—2015年间复杂GVC网络的衰退相联系,电子信息产业高价值链特征可能使得这一影响逐渐凸显出来。因此,为进一步明确GVC长度变化的原因,需要将GVC分解为国内和国外两个部分进行具体分析,如图1(中)和图1(右)所示。

图1 中国与部分国家(地区)电子信息产业GVC长度(左)、国内长度(中)、国外长度(右)

2.中国电子信息产业GVC长度分解

首先,中国1的国内长度远高于国外长度,研究期间国内长度均值为2.34,国外长度均值为0.7,国内长度占比均值为77%。在变动趋势上,国内长度整体上保持波动向上,研究期内整体增幅达19.4%;而国外长度则呈波动下滑,研究期内整体降幅为21.4%。由此可见,中国电子信息产业一般贸易产品GVC长度上升主要是由国内价值链长度延长所致,这说明一般贸易产品在国内经历的生产阶段数目具有一定的增加,需要更多其他部门产品作为中间投入,也表明其产品的国内生产分工在不断细化,在整个生产链条上的地位有一定的提升。但是,GVC国外长度较短,且在不断缩短。此外,由图1可知,GVC长度在2010年和2011年的两次下降主要是因为国内价值链长度缩短引起的,2015年的缩短则主要是因为国外价值链长度的缩短所致,这说明2010年和2011年的下降是因为受到次贷危机影响,而2015年的下降则与近年来贸易保护主义盛行下全球生产网络的衰退有关。

其次,与一般贸易产品相比,中国电子信息产业加工贸易产品的GVC国内长度和国外长度的波幅很小,国内长度基本上维持在1.02左右,国外长度虽然有所延长,但是增速缓慢,整个研究期间上升幅度仅为5%,GVC长度在2010年、2011年和2015年的下降均由国外价值链缩短所致。

3.电子信息产业GVC长度的国际比较

第一,在GVC长度上,中国1的GVC长度均值在所有对比样本国(地区)中最大,以下依次为韩国、中国台湾、日本、德国和美国。这表明中国电子信息产业一般贸易产品需要更多环节的中间投入来满足最终产品生产,对上游行业的依赖程度更深,参与GVC分工的程度较深。第二,在波动趋势上,自2011年开始中国1的GVC长度呈现波动向上趋势,其他五国(地区)则不同程度地呈现出逐年缩短的趋势,美国的降幅最大,整个研究期间下降了21.9%;其次是中国台湾,降幅为6.4%。第三,在GVC国内长度上,中国1的均值最大(2.34),美国最小(1.48),但其占总长度比重最高(均值为84.47%)。除中国1外,所有对比国(地区)GVC国内长度自2009年开始出现持续缩短,其中美国和德国缩短幅度最大,降幅分别为19.5%和12.1%。第四,在GVC国外长度上,韩国、中国台湾的指数均值排名前两位,在总长度的占比超过30%,中国1排名第三。从变动趋势来看,仅有日本和德国的国外长度呈上升趋势,其他对比国(地区)自2011年以来均呈下降趋势,研究期内,德国增幅最大(33.5%),美国降幅最大(33.3%)。

究其原因主要有以下两点:首先,电子信息产业GVC中最重要的参与者有牵头公司和合同制造商两类(Sturgeon和Kawakami,2010)[13]。牵头公司是携带品牌并向最终客户出售品牌产品的公司,通常在上游供应商中具有很大的市场支配力;合同制造商则为领先企业组装产品,其中的原始设备制造商(OEM)仅提供生产服务,而原始设计制造商(ODM)进行生产和设计活动。电子信息产业大多数领先公司位于发达经济体,尤其是欧洲,以及日本、美国、韩国,中国等新兴经济体的电子信息企业更多地仍属于合同制造商,因此整体而言这类国家(地区)的电子信息产业GVC长度要比牵头公司集中的欧美、日韩等更长一些。其次,除中国外的各对比国(地区)电子信息产业GVC长度均呈现缩短趋势,说明次贷危机后出现的GVC衰退已经对各国(地区)参与GVC分工的深度产生影响,但这种影响因国家(地区)而异,加工贸易占比较大的国家(地区)受到的冲击更大,由此导致的国内价值链分工加深的态势却在中国表现最为突出。

(三)不同贸易方式下中国电子信息产业的GVC上游度

1.中国电子信息产业GVC上游度测算

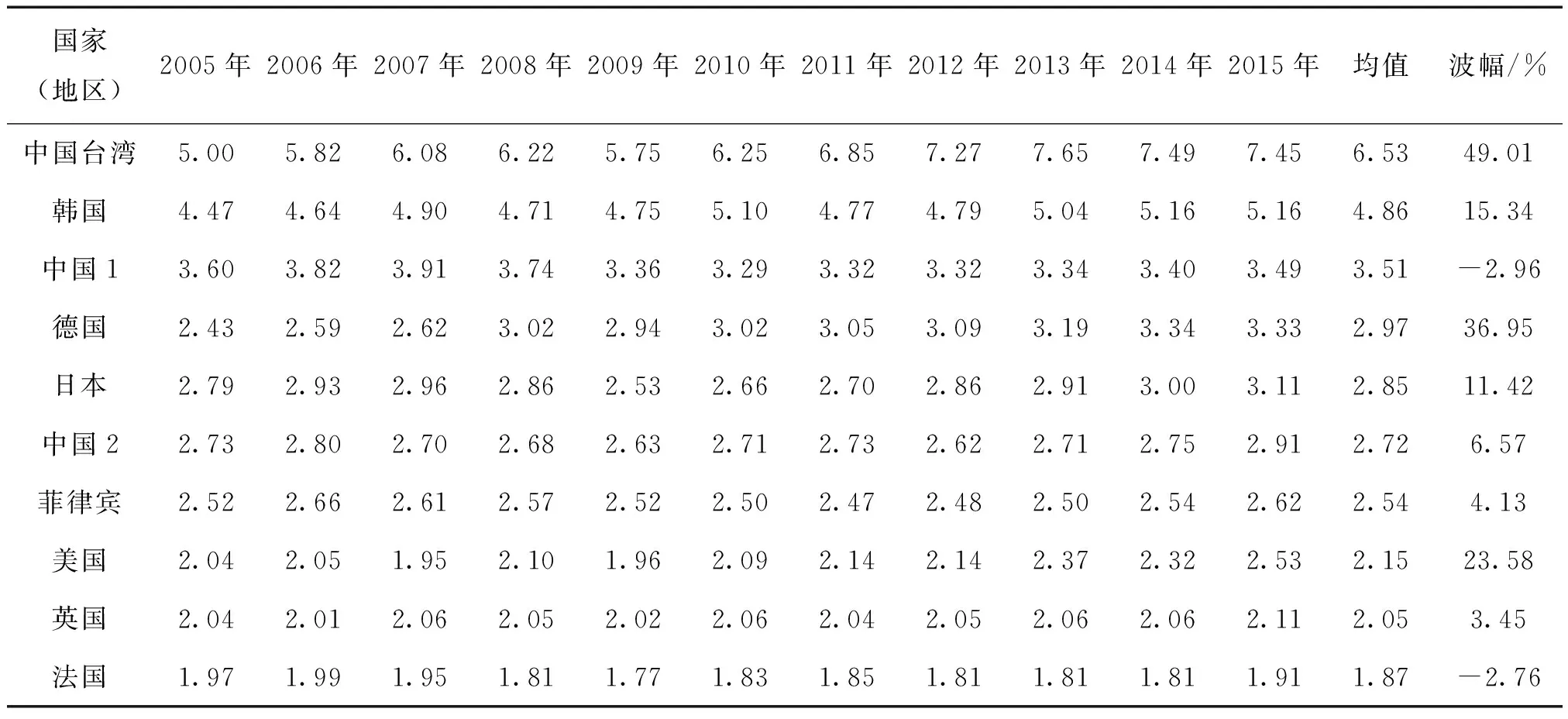

表2列出了中国电子信息产业的GVC上游度。从整体上看,中国1的GVC上游度指数在3.29~3.91的区间波动,均值为3.51,表明中国电子信息产业一般贸易产品参与GVC分工程度相对较深,在GVC分工体系上更多地处于中间生产环节。中国2的GVC上游度指数则在2.62~2.91间波动,均值为2.72,处于相对较低的水平,表明加工贸易产品处于价值链低端的最终产品加工生产阶段。从变动趋势来看,中国电子信息产业一般贸易产品的GVC上游度指数值自2008年连续3年大幅下滑之后于2011年开始一直处于平稳上升的态势,至2015年整体上升了6%。加工贸易产品的指数值自2013年以来明显上升,增幅达11%,在一定程度上反映了中国电子信息产业领域的中低端加工制造环节向海外转移的成效。

2.电子信息产业GVC上游度的国际比较

表2列出了各对比样本国(地区)电子信息产业的GVC上游度。首先,与中国相比,中国台湾、韩国的GVC上游度指数更高,说明这些国家(地区)参与GVC分工程度相对更深。而美国、英国和法国的指数值排名末三位,说明与中国相比这些国家更多地处于价值链高端的设计研发。其次,从变动趋势来看,各对比国(地区)的GVC上游度指数自2009年后均呈现逐步回升的趋势。截至2015年,各国(地区)基本上已经恢复甚至超过了2008年的最高水平,其中整体上升幅度最大的是中国台湾,整个研究期间的增幅达到49%;其次为德国,增幅为37%,均远超过中国指数值的增幅,说明在次贷危机后这两个国家(地区)加快了嵌入电子信息产业全球网络中间生产环节的步伐,而与之相比,中国电子信息产业的GVC嵌入则陷入两难境地,一方面如果要像欧美国家一样占据电子信息产业研发设计的高端环节,目前无论从硬件还是软件条件来看,都还存在一定差距;另一方面要在中间环节像韩国、中国台湾那样提升嵌入的深度,又遭遇国际贸易摩擦的重重阻碍。

表2 中国与部分国家(地区)电子信息产业GVC上游度

六、结论与对策建议

本文采用OECD-ICIO数据库的多国(地区)投入产出表,基于贸易方式异质性研究中国电子信息产业的GVC长度和上游度并进行跨国(地区)比较,研究结果表明:首先,从GVC长度来看,中国电子信息产业GVC长度指数较大,且呈波动上升趋势。一般贸易产品指数上升的主要动力来自国内长度的逐年攀升,其国外长度较短,表明中国电子信息产业内部的联系在不断加强,国内的生产分工不断细化,并积极参与GVC分工体系;加工贸易产品GVC长度的延伸则主要源于国外长度的上升,其国内长度较短。其次,从GVC上游度来看,中国电子信息产业一般贸易产品的GVC上游度指数处于相对较高的水平,但是整体变动幅度较小,在嵌入深度和高度上,进一步攀升的阻力较大。加工贸易产品的GVC上游度指数虽然较小,但是近几年随着中低端加工制造环节的海外转移,其嵌入GVC的程度在逐步加深。

本文的对策建议如下:第一,区分贸易方式后可以发现加工贸易产品嵌入GVC地位明显低于一般贸易产品,但是目前中国电子信息产业加工贸易出口占比超过2/3也是不争的事实,因此需要采取有效措施进一步提升一般贸易产品的出口比重,与此同时,需要鼓励电子信息产业中的加工制造企业更多地参与国际分工,逐渐改变“两头在外”的不利局面,向价值链高端环节拓展。第二,要采取措施积极延长电子信息产品的全球价值链,既要加强电子信息产业国内部门之间的密切联系,延长产品的GVC国内长度,又要积极参与新型国际分工,适当延长电子信息产品的GVC国外长度,充分利用国外先进的中间产品投入以获取更多的贸易收益,以应对当前贸易保护主义抬头下全球价值链衰退对我国电子信息产业发展的不利影响。第三,在提升中国电子信息产业GVC上游度水平时,一方面要注重加工贸易对GVC中间环节嵌入深度的提升,另一方面要注重人才的培养、研发的投入与自主创新能力的提升,注重电子信息产业生产制造与服务业的融合,积极向“微笑曲线”两端攀升,提升一般贸易产品嵌入GVC的深度与高度。