产业结构

2021-03-09

农 业

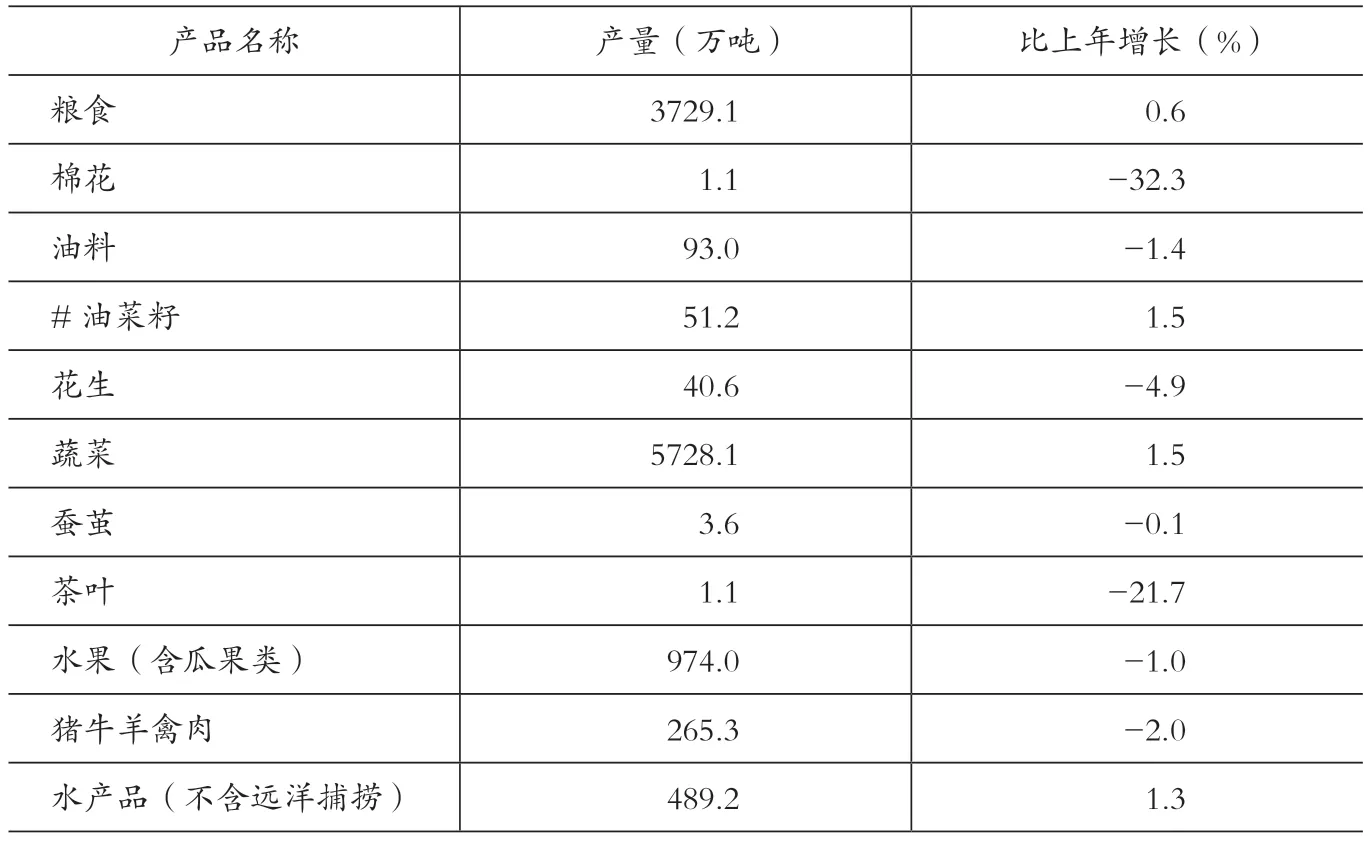

【农业生产】全年粮食播种面积540.6万公顷,比上年增加2.4万公顷;棉花种植面积0.84万公顷,减少0.36万公顷;油料种植面积27.9万公顷,减少0.4万公顷;蔬菜种植面积144.4万公顷,增加1.9万公顷。全年粮食总产量再创新高,达3729.1万吨,比上年增产22.9万吨,增长0.6%。其中,夏粮1373.8万吨,增长1.3%;秋粮2355.3万吨,增长0.2%。全年粮食亩产459.9kg,比上年增加0.8kg,增长0.2%。

【林牧渔业】全年造林面积4.6万公顷,比上年增长43.1%。全年猪牛羊禽肉产量265.3万吨,比上年下降2.0%;禽蛋产量234.4万吨,增长9.3%;牛奶总产量63.0万吨,增长1.0%。水产品总产量489.2万吨(不含远洋捕捞),增长1.3%,其中,淡水产品355.2万吨、海水产品134.0万吨,分别增长2.3%、下降1.5%。

(省统计局)

【现代农业发展】2020年,全省新建高标准农田24万公顷,农作物耕种收机械化率达80%,农业科技进步贡献率达70%。截至年底,农业机械总动力5193.9万kW。高效设施农业面积966.5万公顷;有效灌溉面积达422.4万公顷,新增有效灌溉面积1.8万公顷;新增设施农业面积3.4万公顷。

2020年,宜兴市杨巷镇邬泉村稻田采用智能化节水灌溉和物联网控制技术,形成“一季稻一季花”的田间景观。龚建平 摄/视觉江苏网供图

(省农业农村厅)

【农业新产业新业态发展】全年全省各类休闲旅游农业园区景点超1.2万个,休闲旅游农业年综合收入806亿元;农产品网络销售额843亿元,同比增长34%,农业信息化覆盖率65.4%,规模设施农业物联网技术应用面积占比19.3%,全国新农民新业态创业创新大会在南京市举办。优良食味稻米面积96.67万公顷,多种形式的稻田综合种养面积16.67万公顷。农产品进出口总额196.54亿美元,比上年增长8.2%,其中出口额34.86亿美元,农业利用外资5.76亿美元。

(省农业农村厅 陈甜甜)

【农产品价格】全年粮食价格以涨为主。粳稻、中晚籼稻、小麦均价分别为132.2元/50kg、128.2 元/50kg、112.4 元/50kg,比上年分别上涨1.5%、4.1%、持平;玉米均价106.9 元/50kg,上涨4.9%;标准粉、籼米、粳米等价格稳中略跌,均价分别为4.7 元/kg、4.5 元/kg、4.6 元/kg,比 上年分别持平、下降4.3%、下降4.8%。蔬菜价格有所上涨。监测的10种蔬菜零售价格6.4 元/kg,比上年上涨8.7%,2月达年内最高价8.2 元/kg,5月下降至年内最低价4.9 元/kg。畜禽产品价格涨幅大。生猪及猪肉全年均价分别为33.8元/kg、55.1元/kg,比上年分别上涨65.8%、55.1%,猪粮比价15.8∶1;鸡蛋价格跌幅大,全年零售均价9.3元/kg,比上年下跌19.1%;牛羊肉价格涨幅明显,全年零售均价分别为90.6 元/kg、78.7 元/kg,比上年分别上涨12.3%、7.6%。

(省农业农村厅 刘 嵘)

表53 2016~2020年江苏省农业主要指标情况

表54 2020年江苏省主要农产品产量情况

【农民增收】全省聚焦乡村产业,强化基础设施建设,优化产业布局,大力发展新产业新业态,扩大农民工就业岗位供给量,促进农民就地就近就业,夯实增收基础。聚焦农村改革,推进农村集体产权制度改革,深化农村承包地“三权分置”改革,开展农村集体“三资”管理,激发增收潜力。聚焦关键群体,促进小农户发展,帮扶低收入农户增收,推进新型经营主体高质量发展,强化高素质农民培育,提高增收动力。聚焦政策落实,大力推进涉农资金整合,持续落实政策补贴,推进金融支农政策创新,完善增收保障。2020年,江苏农村居民人均可支配收入达24198 元,增长6.7%,高于地区生产总值增速和城镇居民收入增速,城乡收入比缩小至2.19∶1。推进脱贫致富奔小康工程,全省254.9万建档立卡低收入人口、821个省定经济薄弱村全部达标,12个省级重点帮扶县(区)全部摘帽。

(省农业农村厅 王丽丽)

工 业

【规模增速】2020年,面对国内外复杂形势特别是新冠肺炎疫情带来的严重冲击和挑战,全省统筹推进疫情防控和工业经济发展,扎实做好“六稳”工作、落实“六保”任务,加快推进制造强省和网络强省建设,工业和信息化各项事业稳步推进,工业经济回稳向好,制造业高质量发展迈出坚实步伐,“十三五”规划目标任务全面完成,为全省高水平全面建成小康社会提供坚实支撑。全省规模以上工业增加值同比增长6.1%,增速较2019年回落0.1个百分点,高于全国平均增速(2.8%)约3.3个百分点,比一季度、上半年、前三季度分别回升13.9个、5.0个、2.5个百分点,工业经济呈现持续向好态势。重点地区支撑稳定,全省13个设区市中有9个市(南京、无锡、徐州、常州、南通、扬州、镇江、泰州、宿迁)规模以上工业增加值增速高于全省平均增速,对全省工业支撑作用明显。

【运行质效】全年全省规模以上工业企业完成营业收入122206.8亿元,同比增长4.0%,比2019年上升0.5个百分点;实现利润总额7365.3亿元,增长10.1%,比2019年上升15.5个百分点;销售利润率6.0%,比2019年(5.7%)上升0.3个百分点。主营业务成本10.3万亿元,增长3.4%。全省规模以上工业企业亏损面18.4%,比2019年(17.2%)扩大1.2个百分点,比前三季度缩小5.5个百分点;亏损企业亏损额999.7亿元,上升3.0%,比前三季度收窄5.9个百分点。资产总计13.0万亿元,增长8.6%;负债总计6.9万亿元,增长8.5%。

年内,工业投资增长乏力。全省工业投资同比下降5.2%,增幅比2019年放缓9.1个百分点。企业经营困难较多。企业利润率下滑,亏损企业增多。两项资金(产成品、应收账款)增速较快上升,部分企业资金周转压力增大。外需市场变数较大。受海外疫情蔓延影响,多国出台限制措施,工业出口不确定性因素增多。

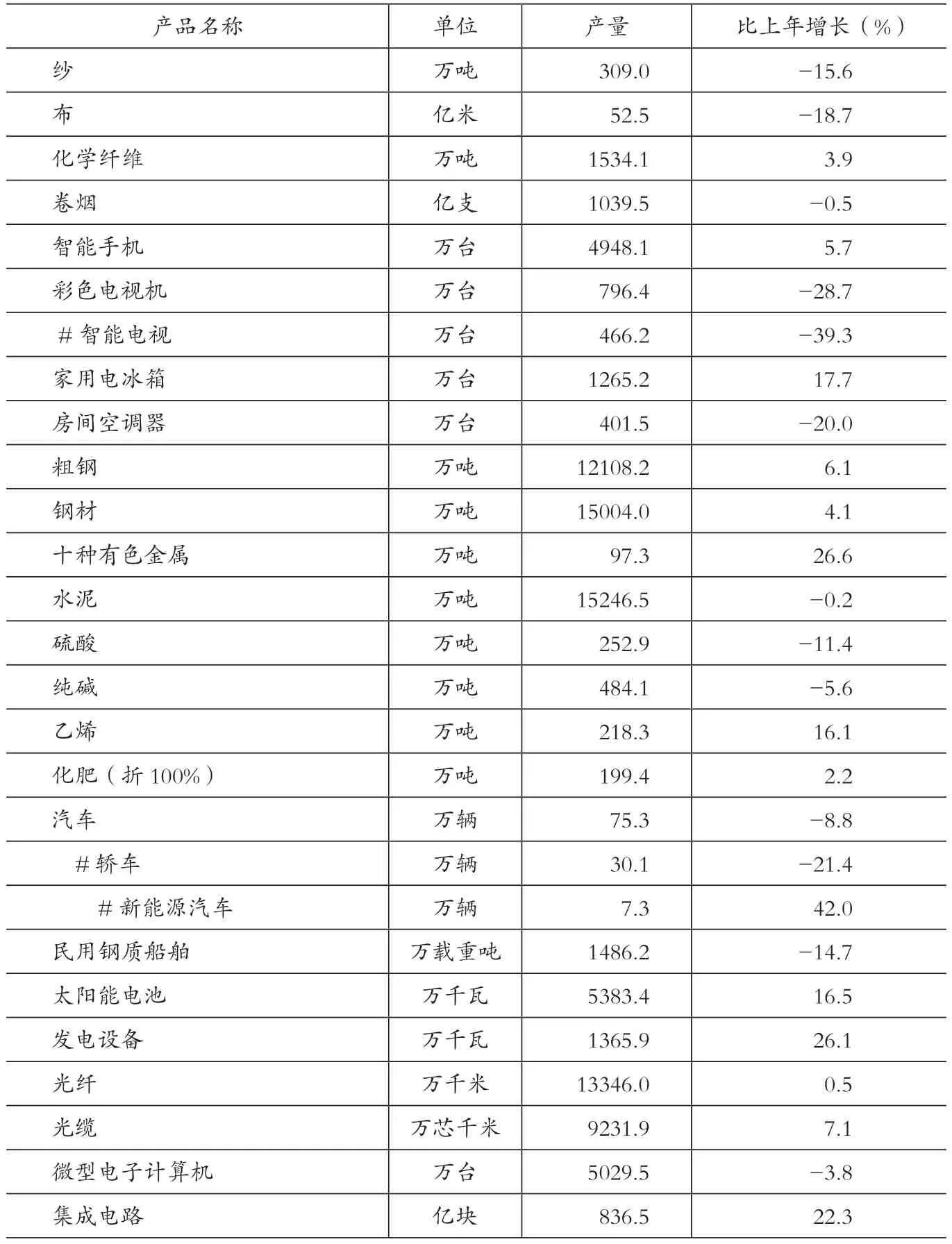

【行业结构】产业结构调整取得实质性进展,工程机械、新能源、电子信息、高端装备、生物医药等先进制造业增势强劲,战略性新兴产业、高新技术产业产值占比分别达37%、46.8%,集成电路、软件、物联网规模分别增长140%、50%、100%。八大主要工业行业中,电子、医药、冶金(有色)、机械、建材、轻工(烟草)行业营业收入分别增长10.9%、9.8%、6.9%、6.8%、6.2%、4.4%,均高于全省平均水平;纺织、石化行业营业收入增速分别为-11.0%、-7.6%,比前三季度分别回升2.2个、3.2个百分点。从利润情况看,电子、医药、机械、轻工(烟草)、建材行业利润增长较快,分别增长27.2%、15.3%、14.2%、13.7%、11.9%;石化、冶金(有色)、纺织行业利润增速分别为0.6%、-8.0%、-17.2%,比前三季度分别回升18.3个、10.0个、2.2 百分点。

(省工业和信息化厅)

【投资结构】31个制造业行业大类中,黑色金属冶炼和压延加工业、石油煤炭及其他燃料加工业、计算机通信和其他电子设备制造业、医药制造业等9个行业投资实现正增长,化学原料和化学制品制造业、专用设备制造业、电气机械和器材制造业、通用设备制造业、仪器仪表制造业等22个行业仍为负增长。从投资占比看,占制造业投资比重最高的前十大行业变化不大,医药制造业取代仪器仪表制造业跻身前十。计算机通信和其他电子设备制造业受益于华虹、海力士、长电、通富、南京中兴通讯等一批重大项目带动,投资同比增长12.4%,占制造业投资比重由2019年的14.3%提高至17.5%,连续两年列制造业投资第一大行业。医药制造行业应对疫情影响,投资力度加大,同比增长23.2%,占制造业投资比重由2019年的3.5%提高至4.7%,在制造业投资中排名由第11 位上升至第九位。黑色金属冶炼和压延加工业、石油煤炭及其他燃料加工业等2个行业基数相对较小,因南通中天精品钢、盛虹炼化一体化等一批重大项目带动,全年投资增速分别达49.9%和34.4%。化学原料和化学制品制造业由于“十三五”以来持续推进化工行业整治提升,投资连年下降,全年投资下降21.8%,占制造业投资比重由2016年的8.2%回落至4.4%。

【工业企业盈利能力】全年规模以上工业企业实现营业收入比上年增长4.0%,利润增长10.1%。规模以上工业企业营业收入利润率、成本费用利润率分别为6.0%、6.4%,均比上年提高0.3个百分点。规模以上工业企业产销率达98.3%。

(省统计局)

10月22日,长城汽车泰州基地首款车型下线。长城汽车泰州整车项目于2019年11月11日开工,仅用346天,创造中国汽车整车制造基地项目11个月建成量产的“泰州速度”“长城奇迹”。董鑫 洪唯 王娜 许杨丽 摄/视觉江苏网供图

表55 2020年江苏省主要工业产品产量情况

【高新技术产业发展】高新技术产业产值比上年增长7.68%,占规模以上工业总产值比重达46.5%,提高2.1个百分点。组织实施省重大科技成果转化专项资金项目80项,省资助资金投入7.87亿元。全省建有国家级高新技术特色产业基地172个。

(省科技厅)

【规模以上中小企业发展】截至年底,全省规模以上中小工业企业45375个,比上年底增加953个,占全省98.0%,比2019年底提高0.3个百分点;实现主营业务收入73525.5亿元,占全省规模以上工业比重为60.2%,同比增长5.0%,增速比全省规模以上工业快1个百分点,比2019年底快1.6个百分点;实现利润总额4342.1亿元,占全省规模以上工业比重为59.0%,增长13.2%。全省规模以上中小工业亏损企业8425个,亏损面18.6%;企业“两项资金”(应收账款净额与存货之和)占用总额21585.7亿元,增长18.6%。苏北地区中小企业增速领跑全省。全年苏南、苏中和苏北地区规模以上中小企业实现主营业务收入分别增长4.2%、4.2%和9.7%;实现利润总额分别增长9.0%、23.3%和26.6%。

【企业自主创新】推动创新要素向企业集聚,全省规模以上企业研发投入强度达2%。持续推进高水平创新载体建设。集成电路特色工艺及封装测试创新中心创建为国家级制造业创新中心,高性能膜材料、数字化设计与制造、智能网联汽车创新中心实现省级试点建设,建成国家级中心2家,省级试点中心9 家、培育中心25 家,国家级、省级企业技术中心累计达127 家、2901 家。聚力突破关键核心技术短板。完成碳纤维、工控系统、集成电路等10条产业链技术评估,梳理“卡脖子”节点57个。持续深化揭榜攻关机制,全年发布71 项攻关方向,重点抓好66 项关键核心技术攻关项目组织推进,45 项取得积极进展。组织7 家企业参与国家工业强基工程,累计承担国家项目74 项。加速推进创新产品推广应用。发布新技术新产品、自主创新产品目录,联合省财政厅落实政府采购、政策性保险政策,加快首台(套)装备、首批次新材料、首版次软件推广应用。全年发布首版次软件51个、认定首台(套)装备40个,50个项目获国家首台(套)保险政策支持。与南京、无锡、苏州、南通4 市签订信息技术应用创新合作协议,建成省级信创攻关基地和测试中心,编制江苏信创产品图谱,收录自主产品386 项,319 项进入国家目录,信创政务云在无锡市试点应用。

【工业经济运行协调】加强工业经济运行监测调度,完善省市县三级样本企业监测制度,优化全省重点监测企业样本库,及时掌握重点行业态势。突出抓好新增长点跟踪培育,全年676个省级工业经济新增长点新增销售收入3000亿元。强化要素供应。煤炭供应总体平稳,全省主力电厂煤炭库存维持在12天左右。工业用电量持续回升,全年全省工业用电4523.1亿kW·h,同比增长1.6%,比一季度、上半年、前三季度分别回升16.3个、6.4个、2.6个百分点。成品油供应充足,全省成品油表观消费量2110.3万吨,下降8.7%。交通运输稳步增长,全省交通运输业完成货运量28.8亿吨,增长2.6%。制造业贷款有所增加,年底全省制造业本外币贷款余额18699.7亿元,比年初增加1741.6亿元。

【产业强链工作推进】建立省领导挂钩联系优势产业链制度。省委、省政府印发《省领导挂钩联系优势产业链制度》,发布《省领导挂钩联系优势产业链工作方案》和《省领导挂钩联系优势产业链目录》,省委常委、省人大常委会副主任、省政府副省长、省政协副主席分别挂钩联系1条优势产业链。省政府印发产业强链三年行动计划,实施“531 产业链递进培育工程”,部署“一机制一竞赛四行动”,培育50条重点、做强30条优势、促进其中10条产业链实现卓越提升。深入开展产业链重构,制定下发促进产业链重构工作推进方案。针对供应链受国外影响较大的特高压设备、起重机、高档数控机床、工业机器人、地铁车辆、集成电路、传感器等22条产业链,省市和企业联动,全面梳理产业链“树状图”,排出139个关键环节295 项产品信息,核心零部件、基础材料、工业软件等紧急替代需求210 项,加强外采储备、供需对接和国产替代。牵头开展长三角联合开展产业链补链固链强链行动,成立行动专班,制定工作方案,组织省可再生能源行业协会开展长三角新型电力装备产业链研究。

【企业发展服务】持续为基层减负,文件、会议、会展活动,实现同比只减不增目标。深化放管服改革,取消权力事项2 项,将6个权力事项赋权江苏自贸区实施,依申请权力事项实现“一窗受理”“一网通办”。加强减负工作指导,汇编《2020年应对新冠肺炎疫情国家和省减轻企业负担政策清单》,印发《2020年全省减轻企业负担工作方案》,调查评估疫情期间房租减免政策落实情况,据统计,疫情期间全省行政事业单位及国有企业减免房租达27.6亿元。持续加大清欠工作力度。以2019年底剩余欠款为基础,梳理完善“纳入年底清偿无分歧欠款清单”“涉清欠案件清单”和“重点督办问题清单”3个督办事项清单,实施清欠挂牌督办。全年督促各地完成清欠剩余账款10.8亿元,无分歧欠款全部清零,清欠工作走在全国前列。

(省工业和信息化厅)

表57 江苏省规模以上工业主要经济指标

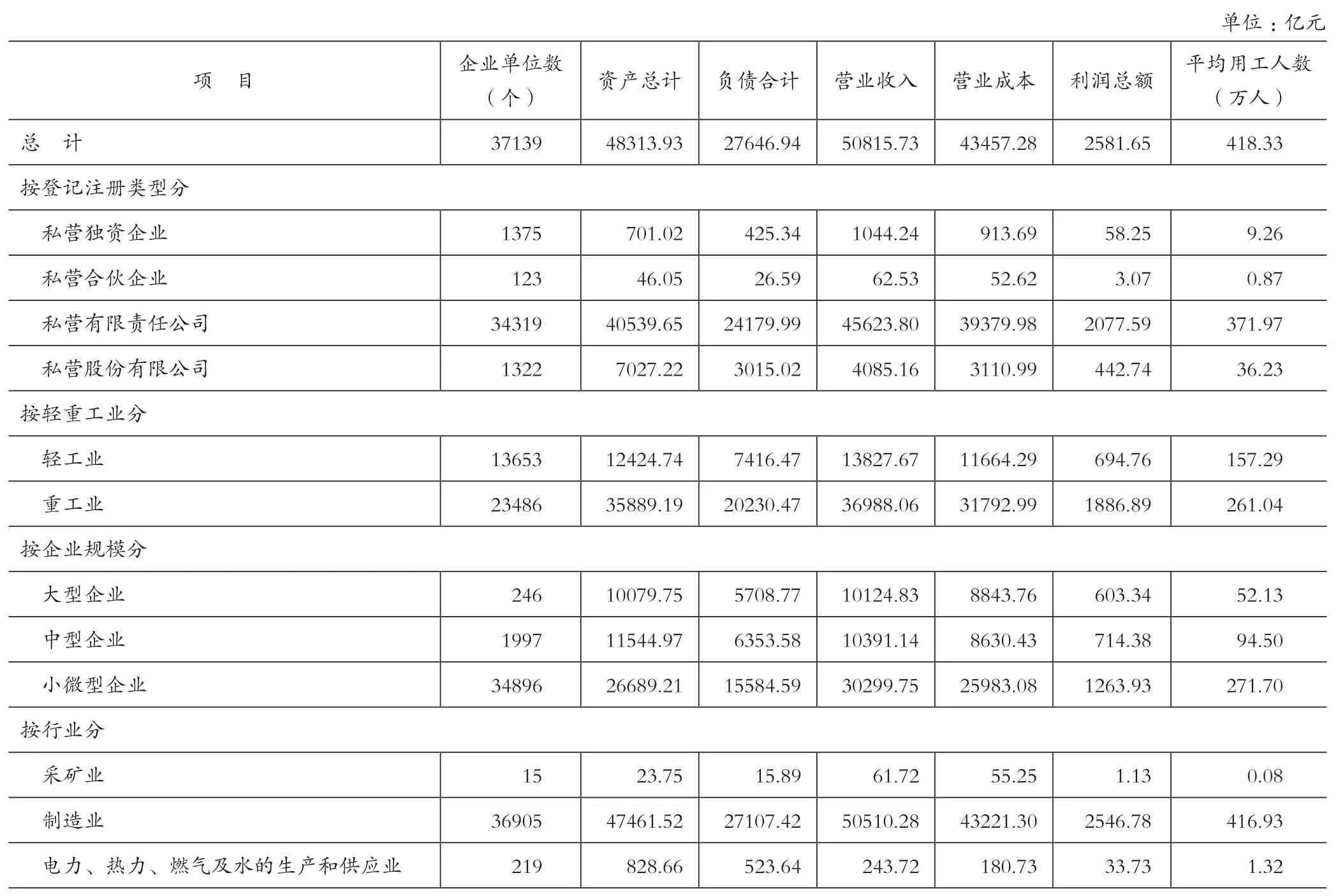

表58 2020年江苏省私营工业企业主要经济指标

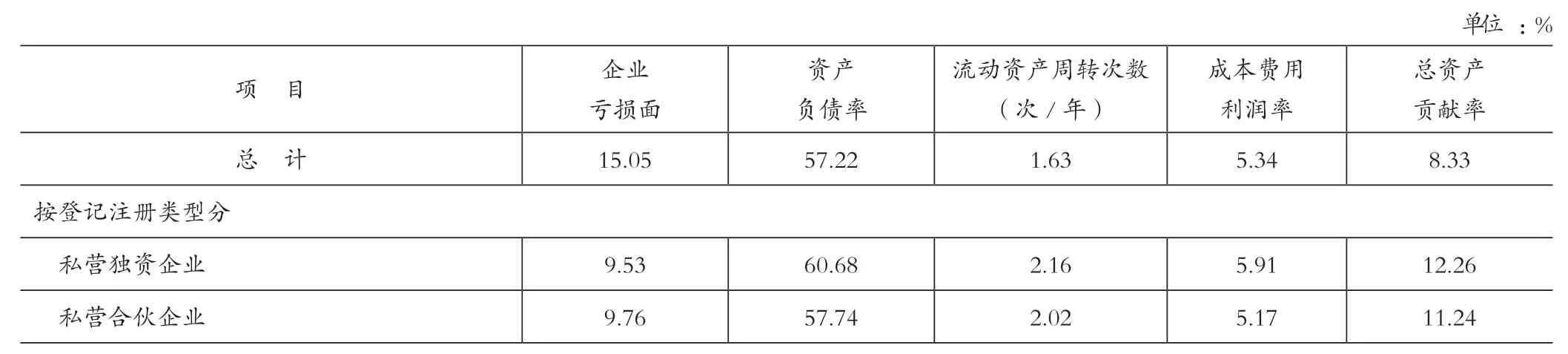

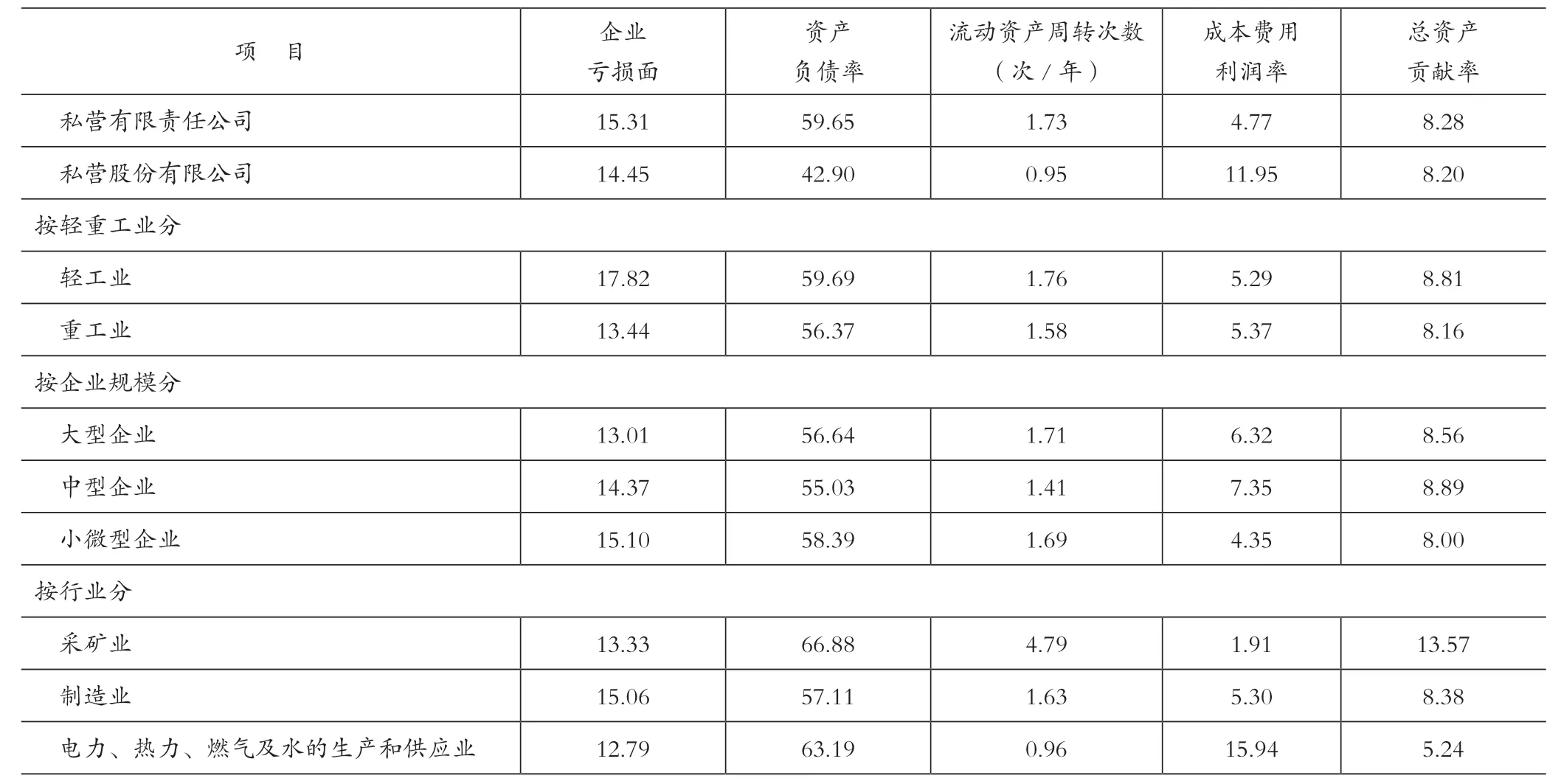

表59 2020年江苏省私营工业企业主要经济效益指标

(续表)

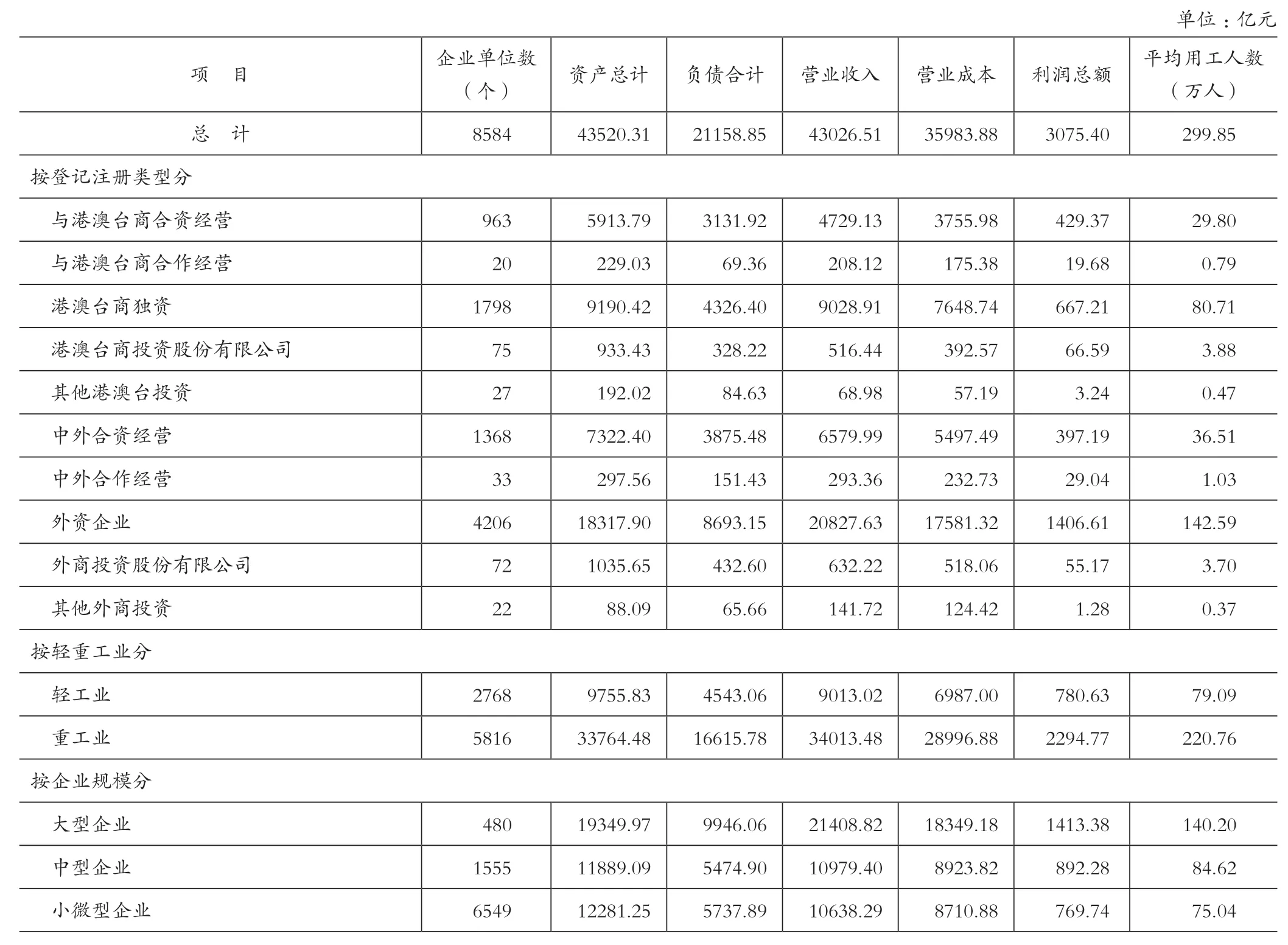

表60 2020年江苏省外商投资和港澳台商投资工业企业主要经济指标

(续表)

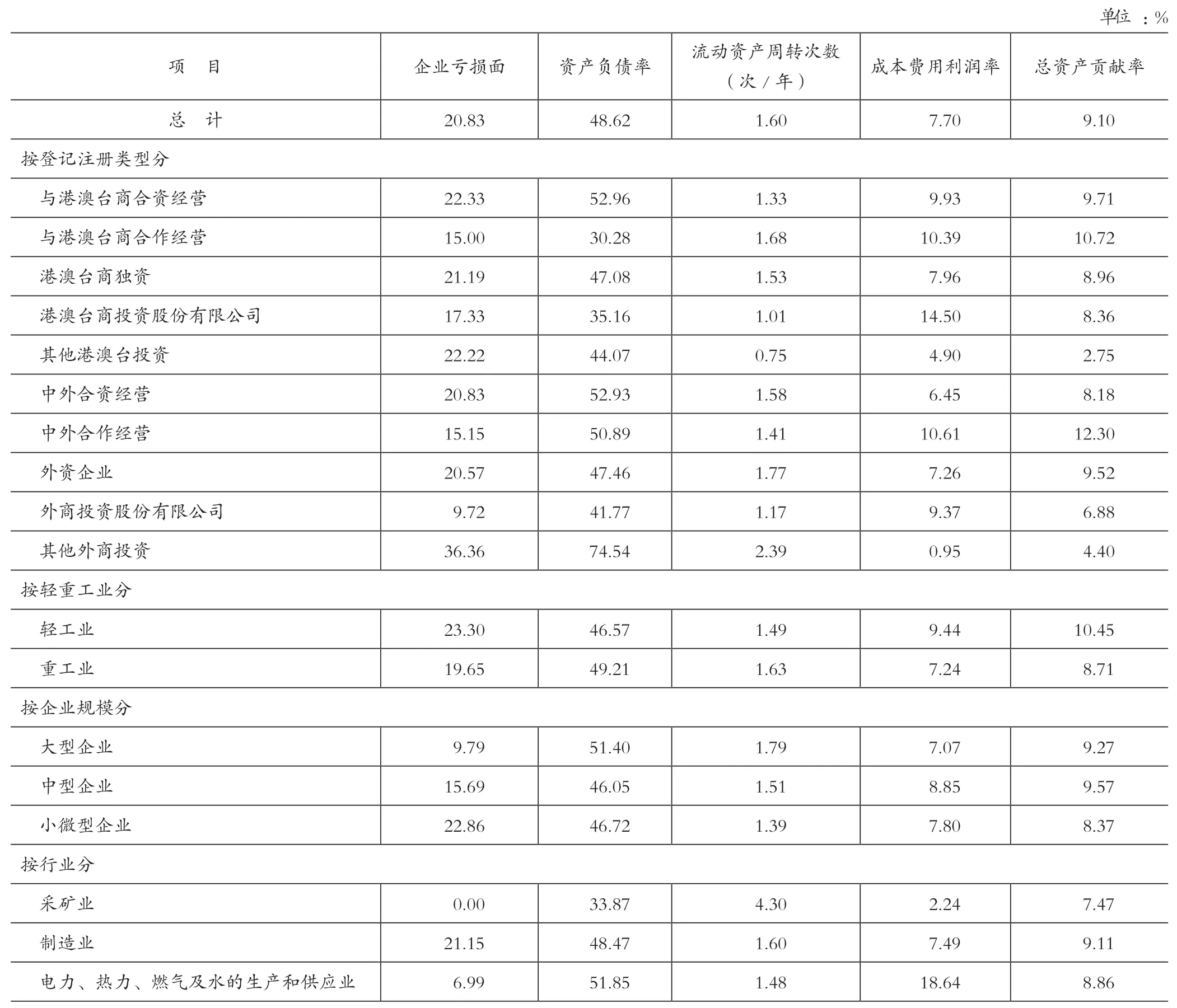

表61 2020年江苏省外商投资和港澳台商投资工业企业主要经济效益指标

建筑业

【概 况】2020年,建筑业企业克服疫情影响,推进复工复产,建筑业总产值稳居全国首位,新签订单大幅增加,从业人数平稳增长,房屋施工面积实现增长,行业集中度稳步提升。建筑业作为传统支柱产业,对全省经济社会发展起重要的支撑和带动作用。建筑业稳定健康发展。全年实现建筑业总产值35251.6亿元,同比增长6.5%,占全国的比重为13.4%,总量居全国首位。签订合同额58050.4亿元,增长7.5%,其中当年新签合同34603.9亿元,增长16.2%。竣工产值31153.34亿元,增长5.12%;竣工率达80.4%。全省建筑业企业实现利税总额2789.34亿元,比上年增长9.52%。从事生产经营活动的平均人数974万人,增长6.8%。建筑业劳动生产率为40.6万元/人,同比增长3.04%。建筑业企业房屋建筑施工面积267407.7万m2,比上年增长4.7%;竣工面积77802.9万m2,下降0.1%,其中住宅竣工面积57034.4万m2,下降1.0%。生产主要指标同步增长,协调性较好。全省建筑业总产值增速较前三季度提高3.5个百分点,增速快于全国平均水平0.3个百分点。

【建筑业发展指标】建筑业总产值 全年实现建筑业总产值38745.9亿元,比上年增长5.37%,增幅较上年下降2.61个百分点。从工程类别看,房屋建筑工程完成产值21162.14亿元,同比增长6.03%,占总产值比重54.62%;土木工程建筑工程完成产值9093.03亿元,增长4.01%,其中,铁路工程、公路工程、城市轨道交通工程分别完成产值173.49亿元、940.52亿元、218.25亿元,分别下降34.33%、31.72%、28.49%;建筑安装工程完成产值3338.06亿元,增长7.08%;建筑装饰、装修工程完成产值2815.08亿元、下降1.42%;其他建筑工程完成产值2337.62亿元,增长11.41%。从资质等级看,全省80 家特级资质企业共完成产值13821.48亿元,同比增长14.18%,占建筑业总产值的35.67%,占比提升2.77个百分点;一级资质企业共完成产值15945.92亿元,增长7.59%,占比较上年同期提升0.86个百分点,占建筑业总产值的41.16%;二级资质企业共完成产值6021.75亿元,下降8.38%,占建筑业总产值的15.54%,占比较上年同期下降2.36个百分点;三级企业完成产值2956.78亿元,下降9.66%,占建筑业总产值的7.63%,占比较上年同期下降1.27个百分点。

工程结算收入 建筑业企业工程结算收入35802.19亿元,同比增长9.98%,增幅较上年增长2.88个百分点。

企业营业额 实现建筑业企业营业额41236.4亿元,同比增长5.43%,增幅较上年下降0.57个百分点。

行业利税 建筑业利润总额1637.02亿元、同比增长8.23%,增幅较上年增长3.73个百分点,产值利润率达4.23%。建筑业上缴税金1152.32亿元,提高11.41%。实现利税总额2789.34亿元、增长9.52%,产值利税率7.2%。

新签合同额 建筑业签订合同额69599.79亿元,同比增长14.84%,其中,上年结转合同额28682.33亿元,当年新签合同额40917.46亿元,较上年同期分别增长3.19%和24.71%。

竣工产值 竣工产值31153.34亿元,同比增长5.12%;竣工率达80.4%。

建筑业增加值 实现建筑业增加值6530.85亿元,比上年增长0.58%,占全省地区生产总值的6.4%,连续15年保持在全省地区生产总值的6%左右。

人均劳动报酬 建筑业从业人员人均劳动报酬达66937.31 元,同比增长8.47%。

劳动生产率 建筑业劳动生产率达406256.8 元/人,同比增长3.04%,其中,省内劳动生产率358078.2 元/人,增长0.48%;省外劳动生产率为478487.46元/人,增长6.27%。

【建筑市场】省内市场 全年全省固定资产投资比上年增长0.3%。其中,国有及国有经济控股投资下降1.7%;港澳台及外商投资增长12.1%。民间投资下降0.8%,民间投资占全部投资比重达68.8%。分类型看,基础设施投资比上年增长9.4%;房地产开发投资增长9.7%。全省计划总投资10亿元以上项目达2157个,比上年增加447个,当年完成投资增长23.2%;其中,新开工10亿元以上项目617个,比上年增加218个,完成投资额同比增长51.1%。信息、能源、交通等基础设施建设取得重大进展。建成5G 基站7.1万座,基本实现全省各市县主城区和重点中心镇全覆盖。电力、天然气等能源保障能力进一步增强,海上风电、分布式光伏等新能源装机规模居全国前列。南京禄口国际机场T1 航站楼改扩建工程投入运营,通州湾新出海口等重大项目开工建设。沪苏通长江公铁大桥、五峰山长江大桥、南京江心洲长江大桥建成通车,徐宿淮盐、连淮扬镇、沪苏通、盐通高铁建成运营,沪苏湖高铁开工建设。全年实现棚户区改造新开工25.85万套,基本建成15.34万套,新开工公共租赁住房1577 套,发放租赁补贴2.49万户,分别完成年度目标任务的143.6%、191.77%、105.13%和146.47%,超额完成国家和省下达的目标任务。截至年底,全省完成棚户区改造总量居全国首位,纳入政策性租赁住房试点的城市数量、筹集的政策性租赁住房套数均为全国最多。全面推进城镇老旧小区改造。完成改造老旧小区775个,超额完成省政府确定的500个老旧小区改造任务;加装电梯736 部,投入使用288 部。全力推进苏北地区农民群众住房条件改善。苏北五市完成超10万户农房改善任务,建成一批承载乡愁记忆、体现现代文明的新型农村社区。截至年底,城市轨道交通投入运营的有南京、苏州、无锡、常州、徐州、淮安、昆山等7个城市,共26条线。其中有轨电车5条线;在建的有南京、苏州、无锡、徐州、常州、南通等6个城市,共22条线,总里程约561.35km,运营里程和在建里程分别居全国第二位、第三位,均占全国总量的10%左右。

省外市场 建筑业企业出省施工产值达18259.56亿元,同比增长7.72%,占全省建筑业总产值的47.13%,省外市场开拓增长明显。分区域看,华东地区仍是江苏企业出省施工最大市场,实现产值6071.69亿元,增长12.33%,占出省施工产值的33.25%;华南地区增幅最多,实现产值2099.88亿元。分地区看,在山东、安徽、浙江、广东、河北等省市场实现产值超千亿元,分别完成1989.05亿元、1650.13亿元、1377.39亿元、1337.46亿元、1207.28亿元,增长16.16%、6.84%、28.44%、11.07%、12.7%;河南、上海、陕西、北京、内蒙古、湖北、四川、天津、辽宁、新疆等省(自治区、直辖市)市场实现产值均超500亿元;除在北京、天津、福建、湖北、海南、贵州、宁夏、青海同比出现下降以外,其余22个省(自治区、直辖市)均保持增长态势。

境外市场 受新冠肺炎影响,江苏对外承包工程新签合同额54.6亿美元,同比下降19.8%,居全国第八位;完成营业额62.4亿美元,下降19.8%,居全国第六位。大型工程项目对全年业绩起到较强支柱作用,新签合同额超5000万美元的大型工程项目有27个,累计34.4亿美元,占全省63%;新签合同额超1亿美元的大型工程项目有12个,占全省44%,其中,中国能源建设集团江苏省电力设计院有限公司在印度尼西亚的印尼—中国综合产业园区(锦江园区)一期项目热电厂及配套工程项目新签合同额达3.7亿美元,为全年单体规模最大的新签对外承包工程项目。对外承包工程在“一带一路”新签合同额34.1亿美元,完成营业额33亿美元,分别占同期总额的62.5%和52.9%,其中,以色列、乌兹别克斯坦、沙特阿拉伯、印度尼西亚、泰国为新签合同额前五位国别。截至年底,江苏对外承包工程覆盖沿线50个国家。

【建筑企业】产业集中度 全省一级资质以上企业产值达29767.4亿元,以一级以上企业完成产值占建筑业总产值比重的方法测算,产业集中度为76.8%,同比提高3.6个百分点;以企业总数前10%的企业完成产值占建筑业总产值比重的方法测算,产业集中度为85.27%,下降0.43个百分点。

规模企业 全省建筑业产值超亿元企业达4139 家,比上年增加12 家。其中,产值1亿~10亿元企业3540 家,10亿~50亿元企业473 家,50亿元~100亿元企业69 家,100亿元以上企业57 家。全省57 家产值百亿元企业中,超200亿元的有22 家,超300亿元的有11 家,超400亿元的有7 家,超500亿元的有5 家,超700亿元的有3 家。苏中建设集团产值达789.64亿元,列全省第一位;南通二建、南通三建分别列第二位和第三位,完成产值分别为789.47亿元和778.02亿元,3 家企业产值较上年同期均增长10%以上。

企业资质 截至年底,全省共有建筑业企业总数45679 家,较上年增加10254家、增幅28.9%;资质105280 项,较上年增加20630 项、增幅24.4%。其中,施工总承包33127 项,专业承包64003 项,施工劳务8150 项。从总承包资质等级数量看,特级资质共82 项,占全省施工总资质总数的2.5‰;一级资质1348 项,占全省施工总资质总数的4.1%;二级资质5214项,占全省施工总资质总数的15.7%;三级资质26481 项,占全省施工总资质总数的79.9%。

【建筑队伍】从业人员 全省建筑业年底从业人数857.23万人,较上年同比增长0.57%。其中,省内从业人员数522.28万人,同比下降2.58%;出省从业人员数334.95万人,增长5.9%。

注册建造师 截至年底,全省注册建造师总数281321人,较上年同期增加26156人,其中一级注册建造师74669人、同比增加10556人,占注册建造师总数的26.5%;二级注册建造师206652人,占注册建造师总数的73.5%,增加15600人。全省其他专业注册人员共计53933人。其中,注册监理工程师21892人,造价工程师19271人,注册建筑师3195人(一级建筑师2225人,二级建筑师970人),注册结构工程师3893人(一级结构工程师3164人,二级结构工程师729人),注册工程师4248人(电气工程师1670人、化工工程师428人、公用设备2150人),注册土木工程师(岩土)1434人。

建筑业教育培训 全省共组织安全管理人员无纸化考核2835 批次,报考人次总计116119人次。其中,A 类应考24007人次,B 类应考25418人次,C1 类应考9119人次,C2 类应考57575人次。实际参考人次总计106102人次,参考率91.37%。合格人次总计54132人次,总合格率51.02%。合格率最高的是B 类76.66%,最低的是C2 类38.87%。截至年底,全省安全管理人员持证人数总计607533人次,其中,A 类持证107093人次,B类持证252193人次,C1类持证42574人次,C2 类持证205673人次。全省特种作业人员考核人数总计20.74万人次,其中新考14.22万人次,复核6.52万人次。考核合格人数总计15.12万人次,其中新培合格10.43万人次,复核合格4.69万人次。全省建筑技经人员(技术人员和经营管理人员)总人次达168.53万,较上年同期减少5.27万人,技经人员(技术人员和经营管理人员)占从业人员比例为19.66%,同比下降3.56%。

【区域建筑业发展】三大区域建筑业 苏中地区共完成建筑业总产值18706.46亿元,占全省建筑业总产值48.28%,同比增长8.10%,产值规模继续全省领先;苏南地区共完成建筑业总产值12428.39亿元,占全省建筑业总产值32.08%,增长6.79%;苏北地区共完成建筑业总产值7611.08亿元,占全省建筑业总产值19.64%,下降2.77%。

设区市建筑业 苏南地区:南京市完成产值5067.66亿元,同比增长5.51%,占全省建筑业总产值13.08%,在省内排名第二位;苏州市完成产值3216.32亿元,在省内排名第五;常州、无锡、镇江分别完成产值2067.43亿元、1279.65亿元、797.33亿元,列省内第七、第十和第12位。苏中地区:南通市完成地区生产总值10016.64亿元,同比增长10.06%,占全省建筑业总产值25.85%,在省内排名第一位;扬州市完成产值4533.42亿元,在省内排名第三位;泰州市完成产值4156.40亿元,在省内排名第四位;扬州、泰州2 市产值合计约占全省建筑业总产值22.43%。苏北地区:盐城、淮安、徐州、宿迁4 市产值超千亿元,分别为2316.28亿元、1829.93亿元、1739.47亿元、1101.13亿元,列全省第六、第八、第九和第11 位;连云港完成产值624.27亿元,列省内第13 位。

县(市、区)建筑业 全省列入统计观察的67个县(市、区),建筑业营业额超200亿元的县(市、区)达45个,比上年同期增加2个。南通市海门区、南通市通州区、海安市、高邮市、如皋市、扬州市江都区、启东市、南京市江宁区等8个县(区)营业额超千亿元,分别完成营业额2312.13亿元、2067.39亿元、1814.58亿元、1583.96亿元、1426.94亿元、1417.43亿元、1412.93亿元、1053.75亿元。其中南通市海门区、通州区营业额突破2000亿元。

【建筑产业现代化】全年全省新开工装配式建筑项目4852万m2,占新建建筑面积比达30.8%,超额完成省定目标任务。成功创建2个国家装配式建筑示范例城市和7个产业基地(园区)。为进一步扩大省级示范范围和示范效应,首次将装配化装修、市政工程等项目纳入申报范围,并将申报频次变为每年2次,确定44个2020年度(第一批)省级示范项目,包括21个集成应用示范工程项目、7个装配化装修示范工程项目、11个BIM 技术集成应用示范工程项目、2个市政建设示范工程项目、3个钢结构示范基地等。对第三批48个省级示范项目进行评估。将建筑产业现代化工作纳入江苏人居环境奖、江苏优秀管理城市、江苏生态园林城市等评定标准,在省城乡建设系统勘察设计奖评选、“扬子杯”评比中继续单独设立“装配式建筑类”。2020年,装配式建筑获评省城乡建设系统优秀勘察设计奖二等奖1 项、三等奖3 项,获评“扬子杯”2 项。发布实施《江苏省装配式建筑综合评定标准》,创造性提出标准化设计、预制装配率、绿色建筑评价、集成技术应用、项目组织施工等五大技术评分项,实现从主体结构装配化向设计、技术集成、组织实施的全面延伸。

【建筑行业监管】市场监管 持续推进省、市建筑市场监管与诚信信息一体化平台升级改造工作,对接相关业务系统在各地工改系统中的运用。组建全省建筑市场执法检查专家库,开展以“双随机、一公开”为主要手段的建筑市场检查工作,做好告知承诺制申报企业业绩实地核查工作。深化建筑业资质管理改革,加强建筑业企业资质规范管理,严格建筑业和监理企业资质动态监管,重点监管省外建筑业企业重组、合并、分立进入江苏的资质,对364家动态核查不合格的建筑业企业535 项资质寄送“责令限期整改通知书”,对“责令限期整改通知书”被退回的120 家企业179 项资质以公告方式进行送达,对各设区市审批的1977 项资质,下发建议督促整改函。

营商环境改善 贯彻落实《建设工程企业资质管理制度改革方案》,作为试点省份,承接好资质审批权限下放工作,确保“接得住、管得好”,进一步加大事中事后监管力度,创新监管方式和手段,完善建筑市场信用体系建设。全面推行建筑工程施工许可证电子证照,加强对江苏行政区域内施工许可电子证照业务的监督指导,明确实施主体,细化实施步骤,确保施工许可电子证照业务的有序开展和规范化管理。

招投标管理 2020年,全省发包登记15494个项目,同比持平,投资总额35314亿元,增长29.5%;其中房建面积35193万m2,同比增长10%。发包标段28229个,同比下降6%,合同总价9161亿元,增长1.9%;其中房建面积19117万m2,下降4%;房建合同价7316亿元,增长2.5%。招标发包22545个标段,同比持平,中标额7153亿元,增长5.8%;直接发包5414个标段,下降20%,合同价2006亿元,下降9.8%。招标发包中公开招标21538个标段,同比持平,中标额6671亿元,增长8.5%;邀请招标1007个标段,同比持平,中标额482亿元,下降21%。全省电子招投标22060个标段,电子招投标率97.8%。其中施工14167个标段,电子招投标率98.7%;材料设备1823个标段,电子招投标率95.6%;监理3156个标段,电子招投标率99.9%;勘察290个标段,电子招投标率98.9%;设计1500个标段,电子招投标率98.7%;电子资格预审1476个标段,电子预审率81.5%。江苏省电子招投标率处于全国领先水平,电子资格预审率进一步提高。

造价管理 发布《关于开展房屋建筑和市政基础设施工程改进最高投标限价编制方法试点工作的通知》《关于进一步规范建设工程材料价格发布工作的通知》,重点加强对大宗常用建筑材料价格信息发布质量的管理,引导建设各方合理使用材料信息价格。印发《关于新冠肺炎疫情影响下房屋建筑与市政基础设施工程施工合同履约及工程价款调整的指导意见》,明确新冠肺炎疫情事件属于不可抗力,提出疫情防控措施费用承担原则。全年共发布2 期人工工资指导价,人工单价较2019年共调增7.9%(以南京市建筑工程二类工为例)。发布材料价格信息和造价指标指数,全省各级造价管理机构为建筑市场提供人工、材料、机械台班等各类计价要素信息累计43200 余条;发布130 例典型工程造价指标,37 例城市住宅造价信息,26 例工程造价实例分析案例。发布《江苏省房屋建筑和市政基础设施项目工程总承包计价规则(试行)的公告》,明确总承包适用范围,费用项目组成,清单、最高投标限价和投标报价编制,合同价款调整和结算。对全省造价咨询企业监管系统内资质预警的企业实行逐一核查,对11 家企业下发限期整改通知书,对上年核查后逾期仍未达要求的4家企业依规进行资质撤回。开展“双随机”检查,对随机抽取的42 家企业进行实地检查,检查结果实行全省通报,并与信用评价有机结合。全年全省造价咨询收入89.22亿元。核查通报2020年咨询企业在监管系统中填报咨询项目情况,总计填报项目119559 项。

工程监理 苏州工业园区开展政府购买监理巡查服务试点工作,进一步完善试点方案。发布第六版监理现场用表(修订版),增加消防工程监理相关内容。研究工程监理企业信用评价标准,及省监理员、监理工程师考核培训工作。做好《关于进一步加强我省建设工程监理管理的若干意见》修订调研和意见征求工作。做好工程监理企业资质动态核查通报及53 家不合格企业部分资质撤回工作。

资质管理 省、市行政审批部门共受理办结建筑业企业资质申报业务46921 件(家/次),其中:首次10846件,增项4597件,升级(省住房城乡建设厅)880 件,简单变更14170 件,分立、合并、重组(简称“资质平移”)16428 件。从业务量上看,省住房城乡建设厅办理23908 件,占业务总量的51%;资质平移业务量最多,占业务总量的35%。从合格率看,除简单变更外,资质平移通过率最高,省住房城乡建设厅通过率99%,设区市89%。

实名制管理 加强建筑产业工人队伍培育,在开展调研、摸清底数、争取政策的基础上,力争促进建筑产业工人数量和质量有序增长。贯彻落实《保障农民工工资支付条例》《江苏省建筑工人实名制管理和工资支付保障实施办法(试行)》,不断完善建筑工人实名制管理平台建设,做好根治欠薪工作,切实维护建筑工人合法权益。全省实施实名制管理项目10227个,实名制登记人数5366698人,开通专用账户10169个,农民工权益得到有效保障。

清欠管理 全省受理拖欠农民工工资投诉4115 件、同比减少643 起,涉及金额10.08亿元、减少6.6亿元;结案4087 件,解决拖欠工资10.5亿元。77 家建筑施工企业被限制全省市场准入、21 家建筑施工企业被全省通报批评、54 名施工项目负责人被限制全省建筑市场准入和35 名建筑劳务人员被全省通报批评。

(省住房城乡建设厅)

服务业

【总量与结构】2020年,全省实现服务业增加值53955.8亿元,占全省地区生产总值的比重为52.5%,占比较上年提高1.2个百分点,对全省地区生产总值增长的贡献率达53.9%,对经济发展的支撑与拉动作用持续显现。全年服务业增加值同比增长3.8%,快于地区生产总值增速0.1个百分点。内部结构持续优化,生产性服务业增加值占服务业的比重达55%。培育形成107 家省级生产性服务业集聚示范区、138 家生产性服务业领军企业、159 家两业深度融合试点单位。全省数字经济规模突破4万亿元,累计认定互联网平台经济“百千万”工程重点企业113 家、跨国企业地区总部与功能性机构258 家。全年全省服务业实际使用外资164.7亿美元,占全省实际使用外资的58%。全年全省服务业增加值比“十二五”期末的2015年增加20024.1亿元,增长59%;占全省地区生产总值比重从47.6%提高到52.5%,增长4.9个百分点,继“十二五”期末全省产业结构调整实现由“二三一”向“三二一”的标志性转变后,“十三五”期间,全省服务业增加值占比实现超越“半壁江山”的转变。全省实现服务业税收收入7356.8亿元,占全省税收总额的比重为52.3%,比上年提升1.1个百分点。服务业税收同比增长2.1%,增速快于全省税收总额2.2个百分点。

【服务业地区发展】南京、苏州、无锡、常州、徐州5 市服务业增加值占地区生产总值比重超50%,其中南京市服务业增加值占地区生产总值比重达62.8%,苏州、无锡、常州、徐州4 市服务占比分别达52.5%、52.5%、51.6%和50.1%。全省13个设区市中,有12个设区市规模以上服务业营业收入同比正增长。其中:连云港、南通、宿迁、泰州4 市增速超10%,增速分别达15.8%、14.5%、13.8%、11.6%。

【规模以上服务业发展】全省规模以上服务业企业实现营业收入16210.9亿元,同比增长4.8%,增速虽较上年回落2.4个百分点,但高于全国规模以上服务业平均增速(1.9%)2.9个百分点。江苏规模以上服务业营业收入增速在五省市中列第二位,分别高于上海(1.1%)3.7个、广东(1.5%)3.3个、山东(3.5%)1.3个百分点,低于浙江(10.8%)6个百分点。全省规模以上服务业从业人员平均数为262.7万人,应付职工薪酬2744.7亿元,增长2.6%。分行业看,在调查的31个行业大类和4个中类中,有26个行业的营业收入同比正增长,其中15个行业的营业收入增速快于全省规模以上服务业营业收入增速。

【服务业行业发展】金融业 全年全省实现金融业增加值8405.8亿元,同比增长7.7%。银行业实现营业收入5518亿元,同比增长8.5%。人民币存款增速明显,12月底,全省人民币存款余额172580.3亿元,增长12.9%;人民币贷款余额154523.3亿元,增长15.9%。实现保费收入4015.1亿元,增长7.1%,保费收入居全国第二位,仅次于广东,收入增速居全国第13 位。财产险收入993.3亿元,增长5.6%;人寿保险收入2348.4亿元,增长6%;健康险收入586亿元,增长15.2%。保险业赔付支出1081.4亿元,增长8.3%。证券业主要指标大幅增长。实现证券业法人机构营业收入266.7亿元,同比增长19.6%;实现证券业营业部收入100.9亿元,增长40.3%。实现股票交易额88.7万亿元,增长41.9%;期货代理交易额20万亿元,增长50.1%。

交通运输业 铁路客运量稳步回升,公路货运量继续提升,水运周转量保持正增长,民航旅客吞吐量稳步回升。全年全省公路客运量6.8亿人次、下降28.4%,旅客周转量414.2亿人公里、下降40.7%。全省实现公路货运量17.5亿吨,增长6.1%;实现货物周转量3524.5亿吨公里,增长9%。全省铁路旅客周转量518.6亿人公里、同比下降38.8%,铁路货物周转量320.7亿吨公里、下降0.5%,全省水运周转量7039.2亿吨公里,增长2.9%。全省水运客运量1561.75万人,下降25%;水运旅客周转量1.3亿人公里,下降63.9%;水运货运量9.3亿吨,下降2.2%;水运货物周转量7038.6亿吨公里,下降2.9%。全省实现民航旅客吞吐量3922.8万人次,同比下降32.9%。全省民用航空客运量803.2万人,下降41.1%;旅客周转量109.5亿人公里,下降41.9%;实现货邮运输量6.67万吨,下降10%;货邮周转量9260.4万吨公里,下降14.5%。全省实现民航货邮吞吐量67.1万吨,增长4.6%。

软件业 全省实现软件业务收入10814.6亿元,同比增长10.6%。按业务类型分,嵌入式系统软件收入1698.3亿元,增长14.6%;信息技术服务收入5976.8亿元,增长12.7%;软件产品收入3040亿元,增长4.8%。实现软件外包服务收入340.5亿元,增长1.2%。实现软件业务出口69.2亿美元,下降14.5%。

邮政快递业 全省实现邮政业务总量1699.5亿元,同比增长19.1%。实现邮政业务收入919.5亿元,增长13%,规模以上快递业务收入708.9亿元,增长14.5%。函件等传统业务量继续下降,降幅达27.6%。与此同时,快递业持续快速成长,实现快递业务收入708.9亿元,增长14.5%;实现快递业务量69.8亿件,增长21.5%。

表62 2020年江苏省各设区市服务业发展实绩

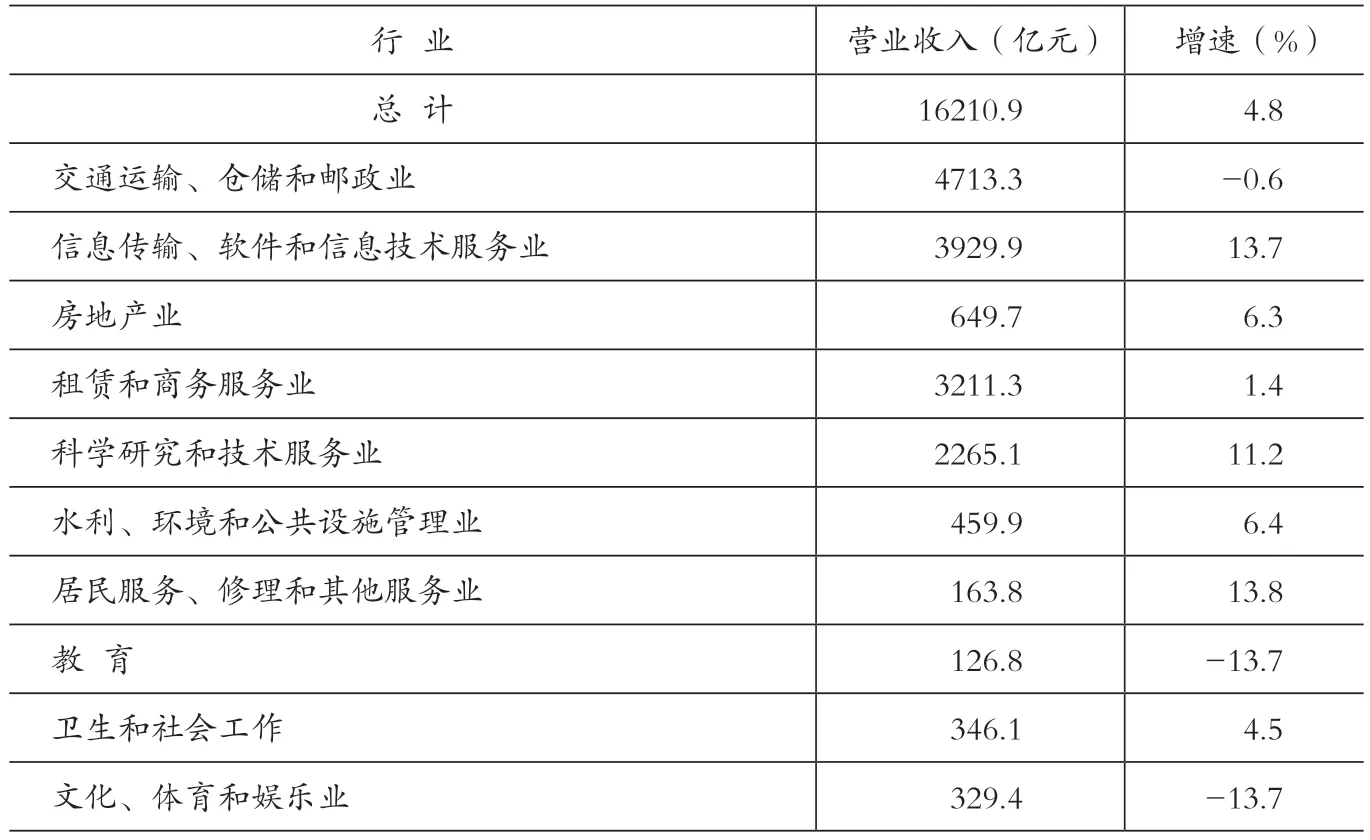

表63 2020年江苏省规模以上服务业分行业营业收入情况

电信业 全省实现电信业务总量9181.7亿元,同比增长21.7%。实现电信业务收入1029.8亿元,增长5%。全省电话用户数11162.4万户,下降2.9%。其中,固定电话用户1265.3万户,下降4.8%,移动电话用户9897.1万户,下降2.6%。全省互联网宽带用户数3756.8万户,增长4.8%。

商务服务业 全省实现商务服务营业收入4871.9亿元,同比增长0.6%。广告业、组织管理服务、咨询与调查、安全保护服务增速居前四,其中,广告业收入603.6亿元,增长36.5%;组织管理服务收入1920.5亿元,增长21%;咨询与调查收入255.2亿元,增长13.2%;安全保护服务收入121.6亿元,增长10.1%。

消费品市场 全省实现社会消费品零售总额37086.1亿元,同比下降1.6%。分行业看,住宿业完成营业收入488.7亿元,下降14.7%;餐饮业完成营业收入3349.7亿元,下降5.9%。限额以上住宿业和餐饮业增速分别为-18.8%和-2%。

旅游业 全省实现旅游业总收入8250.6亿元,同比下降42.4%;其中,旅游外汇收入16.6亿美元,下降65.1%。全省接待国内游客4.7亿人次,下降46.3%;其中,入境过夜游客77万人次,下降80.7%。全省AAAA 级以上景区接待人数3.5亿人次,下降45.9%。

9月6日,夜色之下的南京河西CBD。方东旭 摄/视觉江苏网供图

房地产业 全省累计完成房地产开发投资13171.3亿元,同比增长9.7%;其中,完成住宅投资10416亿元,增长10.1%。房屋施工面积67889.5万m2,增长3.4%;房屋竣工面积11151万m2,增长19%;全省房屋销售面积15427万m2,增长10.4%。

(省发展改革委)

延伸阅读:

“十三五”时期江苏现代服务业发展

“十三五”时期,江苏服务业保持总体平稳、稳中有进、稳中向好的发展态势,服务业总量规模稳步扩大,内部结构持续优化,综合贡献明显提高,质量效益不断提升,改革开放全面提速,以服务经济为主体的现代产业体系加快形成。

总量规模稳步扩大。2020年全省实现服务业增加值53955.8亿元,占全国的9.7%,居全国第二位,“十三五”时期年均增长7.3%,高于地区生产总值年均增速1个百分点。服务业占比稳步提高,2018年服务业增加值占地区生产总值比重历史性突破50%,2020年达52.5%,比2015年提高4.9个百分点。服务业投资吸引力增强,全省服务业固定资产投资年均增速达5.7%,高于固定资产投资年均增速0.6个百分点。服务业运行状况良好,规模以上服务业企业完成营业收入16210.9亿元,年均增长7.8%;实现社会消费品零售总额37086.1亿元,年均增长6.8%。

内部结构持续优化。围绕促进产业结构调整升级创新发展生产性服务业,生产性服务业增加值占服务业的比重达55%,深入实施生产性服务业“双百工程”,在全国率先启动开展先进制造业和现代服务业深度融合试点,培育形成107 家省级生产性服务业集聚示范区、138 家生产性服务业领军企业、159 家两业深度融合试点单位。全省科技服务业、软件和信息服务业实现收入破万亿,商务服务、现代金融、现代物流发展水平继续保持全国前列。围绕打造高品质生活大力发展生活性服务业,创新线上线下结合的文旅产品服务,全省接待境内外游客4.73亿人次,实现旅游业总收入8250.59亿元;推出多层次、多样化健康养老服务,培育认定省级养老服务业综合发展示范基地17 家、省级养老服务业创新示范企业21 家,养老产品和服务供给能力明显增强。

综合贡献度显著增强。全省服务业贡献率超过第二产业并保持相对平稳,2020年服务业对地区生产总值的贡献率达52.2%,比2015年提高6.3个百分点,拉动地区生产总值增长1.9个百分点,成为拉动经济增长的重要动力。全省服务业税收完成额7356.8亿元,占税收总收入比重为52.3%,较2015年提高5.3个百分点,对税收收入贡献过半,成为税收的主要来源。

新业态新模式加快发展。深入实施互联网平台经济“百千万”工程,累计认定互联网平台经济“百千万”工程重点企业113 家,“互联网+”等新兴服务业成为服务业发展新的增长点。全省数字经济规模突破4万亿元,数字变革催生线上购物、直播带货、网上外卖、在线办公、互联网医疗、在线教育等新消费行为和新经济业态。软件和信息技术服务业、互联网和相关服务业营业收入保持两位数增速增长,为释放经济活力发挥显著作用。分类发展专业性总部、区域性总部和综合性总部,累计认定跨国企业地区总部与功能性机构258 家。

对外开放水平明显提升。全年全省服务业实际使用外资164.7亿美元,占全省实际使用外资的58%。服务贸易加快创新发展,推进南京、苏州深化服务贸易创新发展试点建设,检验检测、特殊物品通关便利化、人才引进和服务、知识产权保护运用等服务贸易新业态新模式加快发展。服务外包加快提档升级,信息技术、云计算、管理咨询、检验检测、工程技术、医药和生物技术研发等高附加值、高技术含量的外包业务增速加快,知识流程外包占比约40%。高能级服务业开放平台取得突破,涵盖南京、苏州、连云港3个片区的中国(江苏)自由贸易试验区正式获批设立。

改革创新持续深化。扎实推进服务业综合改革试点工作,遴选16个区域开展新一轮省级服务业综合改革试点,形成一批可复制可推广的经验做法。南京成为国家服务业综合改革示范典型,徐州列入国家“十三五”服务业综合改革试点城市,2 市服务业综合改革和体制机制实现进一步创新深化。发挥省级现代服务业发展专项资金对全省服务业项目建设的导向、示范和引领作用,“十三五”期间累计安排20.07亿元专项资金,引导服务业投资“杠杆效应”明显。

存在问题:现代服务业市场主体有待进一步培大育强,现代服务业与先进制造业、现代农业融合发展有待进一步深入,服务业新技术、新业态、新模式涌现速度有待进一步加快,服务业标准化建设和品牌培育有待进一步提速,服务业改革开放力度有待进一步加大等。