中国A 股盈利异象之谜-基于错误定价的视角

2021-03-09尹力博杨之辰韩复龄

尹力博,杨之辰,韩复龄

中央财经大学 金融学院, 北京 100081

引言

2020 年3 月,新修订的《证券法》正式实施,标志着中国股票上市发行由传统的核准制转变为注册制。在注册制下,盈利能力依然是决定公司能否长期持续经营的最核心因素。与此同时,中国A 股(以下简称A 股)市场出现了明显的由盈利分化导致的股价分化现象,马太效应逐渐强化。盈利异象是近年来资产定价领域中的重要问题之一,而关于盈利异象产生的原因,学术界并没有形成统一的观点。已有的解释机制可归纳为3 类:一是基于传统资产定价理论分析框架下的风险补偿理论,二是在新古典金融学体系下基于投资摩擦的Q 理论,三是在行为金融体系下基于错误定价的解释。在对A 股市场盈利异象的研究中,鲜有研究涉及对产生盈利异象原因的解释。在A 股注册制实施和上市公司盈利分化加剧等现实背景下,对A 股市场盈利异象背后的原因进行探析,对于强化市场资源配置功能、引导市场转变投资理念、促进中国股市合理健康发展具有重要的理论和现实意义。

鉴于此,为了研究A 股市场盈利异象及其背后的原因,首先,本研究针对A 股市场上存在的财务虚假披露等行为构建经现金流调整的盈利指标,结合多个维度的盈利指标,全面地给出A 股市场盈利异象的有力证据;其次,在全面梳理风险补偿、Q 理论和错误定价3 类理论机制的基础上,系统地分析A 股市场盈利异象背后的真正原因;最后,通过验证盈利异象的稳定性和持续性,为A 股市场存在的盈利异象和基于错误定价理论的解释提供进一步支撑。

1 相关研究评述

公司的盈利性不仅是衡量公司未来前景的核心因素,而且包含了丰富的股票价格信息。近年来,在对股票横截面收益率的影响因素分析中,公司的盈利性在资产定价领域受到广泛关注。PIOTROSKI[1]的研究发现,优秀的公司一般具有更高的资产收益率,投资此类盈利能力优秀的公司比投资盈利状况平庸的公司能够获得显著并且更高的超额收益率。这是学界首次有研究证明公司盈利对股票收益具有正向预测效力,此后,无论是通过理论证明还是实证研究,越来越多的研究印证了这一观点。FAMA et al.[2]基于股利贴现模型的研究认为,公司的盈利水平与股票收益率正相关;HOU et al.[3]基于Q 理论从公司角度切入,同样认为公司的期望盈利水平与股票期望收益率具有正向关系。在进一步的实证研究中也印证了理论判断,高盈利水平公司的股票收益超过低盈利水平的公司[4]。CHEN et al.[5]使用国际样本数据,证明盈利异象也广泛存在于除美国股票市场外的其他国家。与国外市场的丰富证据相比,关于A 股盈利溢价的研究非常有限,且结论并不一致。谢谦等[6]认为公司盈利对股票收益有较强的解释能力;李志冰等[7]认为,与三因子模型相比,包含公司盈利的五因子模型能更有效地解释A 股市场收益率;但高春亭等[8]的研究表明盈利异象只存在于市值规模较大的股票中。

不同定价因子的解释能力因资本市场发展水平而异,已有刻画公司盈利能力的指标大多基于以美国为主的成熟股票市场。就A 股这类新兴资本市场而言,投资者交易理念[9]、信息环境[10]、制度设计[11]等均与成熟股票市场存在较大差异,而这些因素都会通过交易过程影响资产定价机制[12-13]。此外,上述研究在刻画公司盈利能力时往往都使用单个指标,因此得到的研究结论各有不同。尽管谢谦等[6]从衡量公司盈利能力的多个指标中提取了一个测量上市公司综合盈利水平的指标,但备选指标仍存在某种不适应A 股发展现状的情况。因此,在指标选择时必须从A 股实际情况出发。基于此,本研究考虑到盈利指标的经典性、当前研究的主流性以及是否经现金流调整,最终选取权益收益率、经营性利润率、毛利润率和经现金流调整的毛利润率4 类盈利指标。

权益收益率是刻画公司盈利性最常用、最经典的指标,HOU et al.[3]的研究表明,权益收益率可以对股票的横截面收益率进行预测;FAMA et al.[2]的五因子模型是在三因子模型的基础上增加了投资因子和盈利因子,其中盈利因子的构建基础为经营性利润率;NOVY-MARX[14]则认为利润表中的科目越往下越容易受到“污染”,即其发生财务造假的概率越高,因此利用利润表中较为顶端的科目-毛利来反映公司的收益状况,并据此提出毛利润率;BALL et al.[15]考虑到应计异象的影响,认为经过现金流调整后的盈利指标能够更加准确和真实地反映公司盈利状况。考虑到中国特殊的ST 和退市制度导致较高比例的上市公司存在“财务洗澡”现象,其进行盈利操控的可能性也更高[16],因此本研究采用HANAUER et al.[17]提出的经过现金流调整的毛利润率。

虽然盈利异象已经被诸多国内外研究印证,但是目前关于产生盈利异象背后的原因并没有形成一致的观点。基于已有的解释机制可归纳为3 类:传统资产定价理论分析框架下的风险补偿理论、新古典金融学体系下的基于投资摩擦的Q 理论、行为金融体系下的基于错误定价的解释。

风险补偿理论认为,高盈利性公司股票收益之所以高,源于其较高的风险水平,即市场需要对持有高盈利性公司股票的投资者进行更高的风险补偿。BATES et al.[18]和ACHARYA et al.[19]认为,由于高盈利性公司面临的外部融资约束条件少于低盈利公司,导致高盈利公司现金持有的预防动机更低,从而导致高盈利公司面临的风险升高;KISSER[20]发现,与低盈利性公司相比,高盈利公司具有更高的经营杠杆水平,而经营杠杆与企业面临的风险正相关,具有更高经营杠杆水平的高盈利公司便具有更高的风险补偿收益。

Q 理论从生产者即公司的角度切入,认为公司真实投资可以对股票横截面收益率产生影响,并且公司投资与股票收益率之间呈负相关关系[21]。基于投资摩擦的Q 理论是在Q 理论基本模型的基础上,考虑投资摩擦因素,并通过边际投资成本这一渠道对股票盈利异象进行解释。该理论认为在企业投资水平给定的情况下,企业面临的投资摩擦程度越高,其相应的边际投资成本也越大,从而削弱盈利对股票预期收益的正向影响,即盈利溢价在投资摩擦低的公司中更显著,而在投资摩擦高的公司中将减弱[22-23]。

错误定价理论认为盈利溢价来源于投资者的非理性行为和认知偏差。当面对市场的信息冲击时,投资者的保守主义和对信息反应的滞后[24],或由于投资者缺乏对公开信息的处理能力[25],甚至对信息的直接忽视[26],都会导致当前的股票价格不能及时、准确反映公司盈利能力包含的经济信息,使公司的股票市场价格被投资者低估,向下偏离其真实价格水平,从而产生盈利溢价效应[27-28]。错误定价形式众多,可表现为对连续信息的反应过度[4]、过度自信[29-30]、正反馈交易[31]、博彩偏好[32]和信息的不确定性[33]等。

对A 股市场盈利异象的研究中,鲜有研究对产生盈利异象的原因进行解释。仅有JIANG et al.[34]和谢谦等[6]支持基于投资摩擦的Q 理论,并认为盈利异象与行为金融的错误定价理论相悖。但这与A 股市场自成立至今投机性较强、波动率较大的事实相矛盾。一方面,个人投资者的乐观情绪[35]、有限关注[36]和博彩偏好[37]等非理性行为使A 股市场投机性显著;另一方面,由于机构投资者面临的各种现实问题使其不得不追求短期收益,从而加剧了市场波动[38-39]。因此,基于Q 理论的解释与A 股市场实际普遍存在的非理性错误定价行为相悖。

但是基于行为金融的错误定价理论存在一个被质疑最多的问题就是错误定价的持续性[40],因为错误定价导致盈利异象的原因是投资者的各种非理性因素和行为偏差,当投资者对自身的行为进行修正时,盈利异象应当消失,但现实中盈利异象却稳定存在。对此部分学者给出解释,COIBION et al.[41]的研究表明,出于对未来的不确定性考虑,投资者在资本市场中往往基于资产的过去表现而做出对未来的判断,这使投资者具有预期粘性的特点;BOUCHAUD et al.[42]认为公司盈利的持续性导致投资者对盈利的预期粘性,从而非理性因素和行为偏差将持续存在,导致错误定价持续发生,最终使盈利溢价持续存在。

对已有研究进行梳理发现,首先,目前资产定价领域对盈利异象的研究主要集中于国外成熟的资本市场,而对中国股票市场的盈利异象,特别是对盈利异象来源解释的相关研究结论并不一致;其次,对盈利异象进行刻画的指标往往比较单一,没有从多个维度涵盖目前主流盈利指标,并且在A 股市场财务虚假频发的背景下,目前中国没有研究对经过现金流调整的盈利异象进行探讨;最后,虽然目前有不少研究对盈利异象的存在性进行探讨,但鲜有研究考虑到盈利异象的时变性,不能说明盈利异象稳定存在于各个子样本期内,特别是盈利异象为何能稳定存在更是鲜有研究涉及。本研究基于A 股市场,在注册制实施和上市公司盈利分化加剧等现实背景下,探寻产生盈利异象的真正原因,厘清资本市场背后的客观规律,引导市场转变投资理念,充分发挥资本市场服务实体经济的作用,并促进中国股票市场合理健康发展。

2 样本选择和指标构建

2.1 数据处理和样本选择

本研究选择中国沪深股票市场中所有A 股上市公司作为研究样本,涉及的上市公司财务数据和市场交易数据均来自国泰安CSMAR 数据库。参考已有研究[43-44]对样本数据做如下处理:①考虑金融行业类公司的资本结构具有高杠杆和高负债等特点,其财务指标等与非金融行业公司差别很大,因此可比性不强,剔除金融行业上市公司;②为降低处于极端困境的上市公司对研究结果的干扰,剔除账面市值比为负以及ST 和*ST 上市公司;③由于中国股票市场炒新现象严重,新上市公司股票的数据通常并不能反映公司的真实状况,剔除新上市公司的首年数据;④对所有财务数据进行1%和99%水平的winsorize 处理。

中国股票市场成立时间较晚,早期市场的财务信息披露机制并不成熟,2002 年以后才能获得较为完整的上市公司季度财务数据[45],故本研究最终研究样本区间为2002 年1 月至2019 年9 月,财务数据均采用季度数据。由于采用季度数据可能导致前视性偏差问题,本研究综合考虑中国证监会规定的财务数据公布日期和季节性因素,通过CSMAR 中公布的最新可获得的财务报表确定个股的持有时期,保证使用的财务数据能够在财务报表公布日期之后,进而避免出现前视偏差问题。此外,由于利润表中的数据是按增量法则进行公布,为了更加真实地反映公司的盈利性水平,本研究采用盈利增量数据。最终获得3 288 家上市公司数据,在月度时间序列上共有359 448 个盈利样本量。

2.2 指标构建

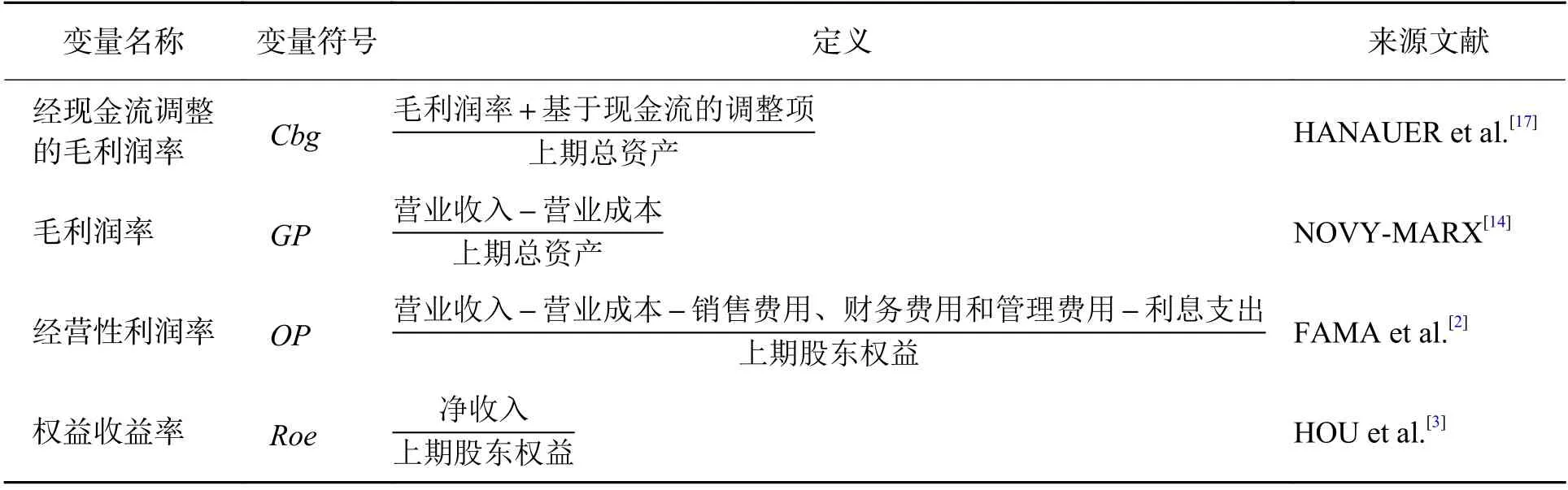

测量公司盈利性的指标有多种,本研究从盈利指标是否经现金流调整、指标的经典性以及在当前研究中的主流性3 个方面选取盈利指标,采用权益收益率、经营性利润率、毛利润率和经现金流调整的毛利润率4 类盈利指标。其中,权益收益率是测量公司盈利性最为经典也是最常用的指标;经营性利润率被应用于Fama 和French 提出的五因子模型中;毛利润率被认为是测量公司盈利水平最为“干净”的指标;经现金流调整的毛利润率排除了应计异象的干扰,针对普遍存在“财务洗澡”现象的A 股上市公司来说,能够更准确反映公司的真实盈利状况。具体测量方式见表1。

表1 盈利指标名称、定义及来源文献Table 1 Name, Definitions and Literature Sources for Profitability Indicators

3 实证结果和分析

3.1 盈利溢价存在性检验

本研究基于多个盈利指标论证A 股市场盈利溢价的稳健存在性,为盈利溢价解释提供经验支持。首先利用单变量分组检验盈利能力与股票横截面收益的关系,然后基于Fama-MacBeth 截面回归分析在控制多个相关因素后盈利能力对股票横截面收益率的影响。基准模型为基于市场因子(Mkt)、市值因子(Smb)和价值因子(Hml)的Fama-French 三因子模型[46](以下简称三因子),以及在三因子基础上加入动量因子(Umd)的Carhart 四因子模型[47](以下简称四因子),避免因采用包含盈利因子(Rmw)的Fama-French 五因子模型导致结果出现信息冗余。

3.1.1 单变量分组分析

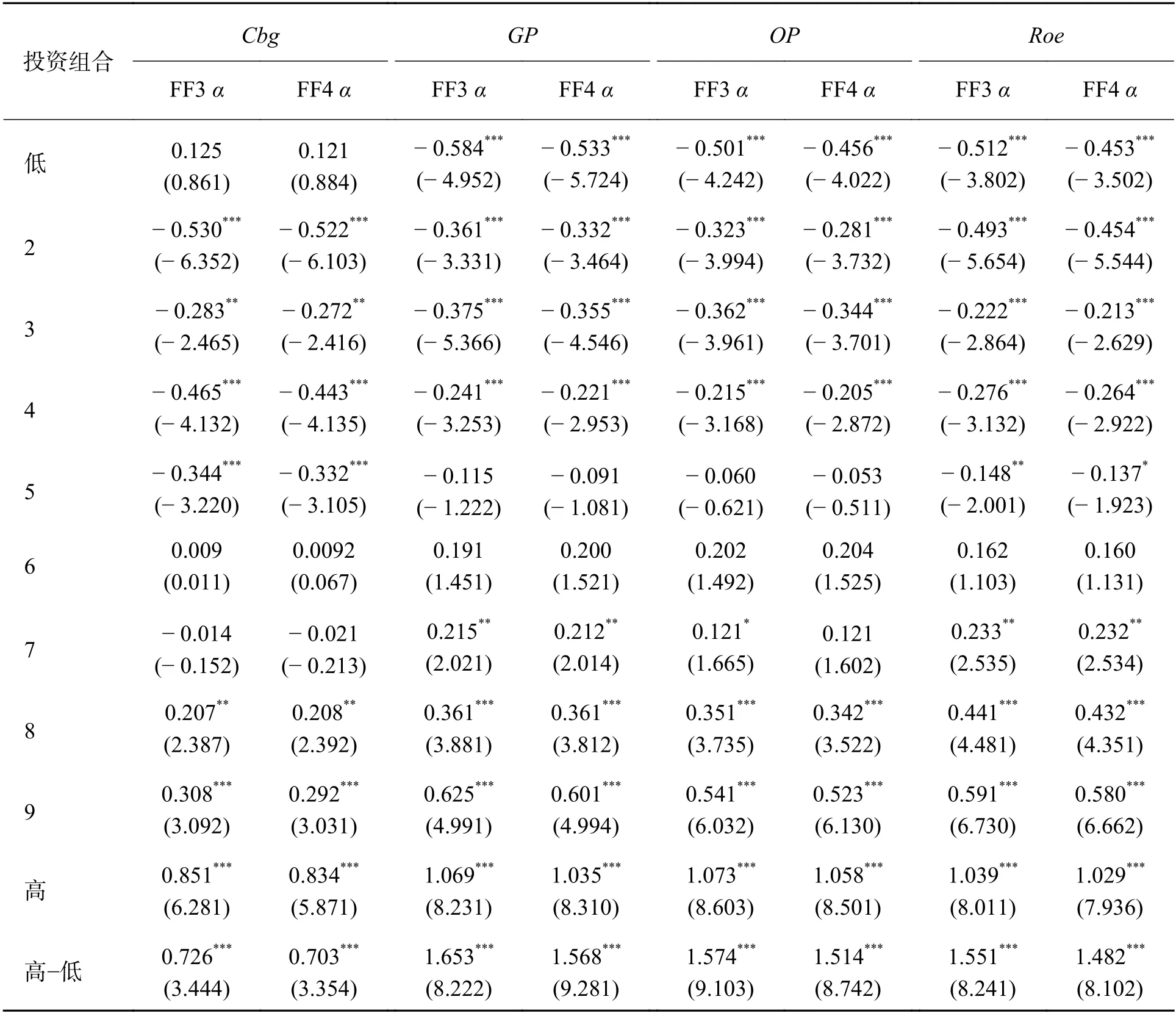

依据资产定价领域内的标准单变量分组方法[40],基于每月月初的财务数据构建的盈利指标,根据盈利指标的高低对所有股票进行排序,并等分为10 组。第1 组为盈利性最低的组合,记为低组;第10 组为盈利性最高的组合,记为高组。同时对高组和低组进行差分,构建对冲组合高 - 低。然后按照等权重法求出各组合的月度收益率,将各组合的月度收益率时间序列分别与三因子和四因子进行回归,得到经三因子调整后的月度FF3α异常收益和四因子调整后的月度FF4α异常收益。

盈利的单变量分组结果见表2,观察各排序组合发现,组合的异常收益总体上与盈利呈显著正向关系,在对冲组合中,不仅未经现金流调整的传统盈利指标GP、OP和Roe具有显著的溢价,并且具有A 股市场特色的经现金流调整的毛利润率依旧表现出显著的盈利溢价。具体的,在1~10 由低到高的组合中,Cbg总体上与异常收益具有正向递增关系,Cbg越高,股票异常收益水平也越高,如在第2 列,Cbg的月度异常收益从最低组的0.125%增长到最高组的0.851%。并且在对冲组合中,Cbg具有显著的正向溢价,FF3α为0.726%(t= 3.444),FF4α为0.703%(t= 3.354);而 基于GP的对冲组合异常收益率最高,对应的FF3α为1.653%(t= 8.222),FF4α为1.568%(t= 9.281),这 也 与NOVY-MARX[14]的研究结论相符;其次为OP和Roe。此外,经三因子调整后的异常收益率要高于四因子调整后的异常收益率。

表2 单变量组合分析结果Table 2 Analysis Results for Univariate Sorts

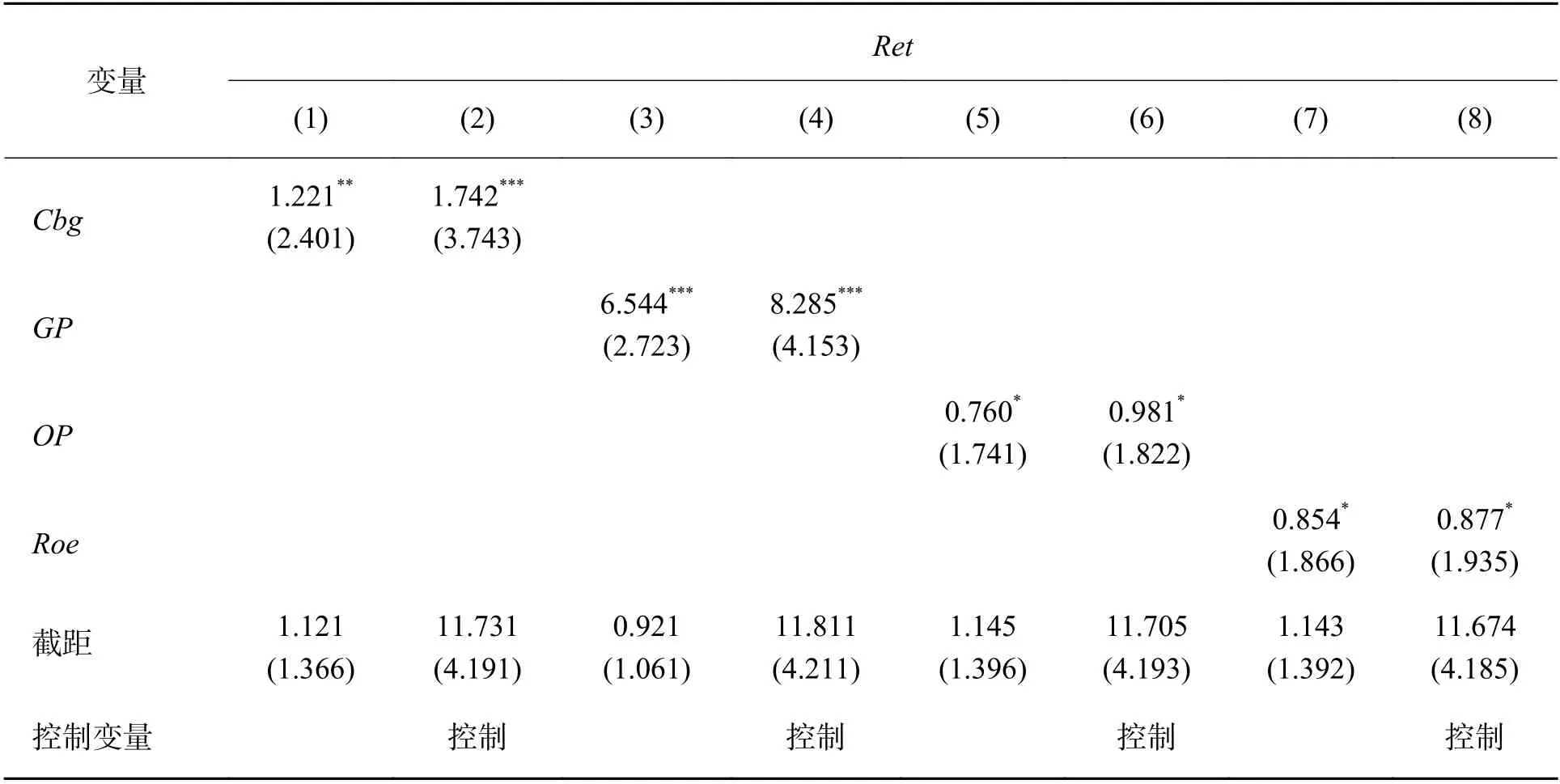

3.1.2 Fama-MacBeth 回归分析

基于Fama-MacBeth 回归分析方程为

其中,i为个股,t为月;Ret为i个股的t时收益率;PT为各盈利指标;Siz为取对数的市值规模;BM为取对数的账面市值比;Mom为过去12 个月累积收益率;Max为过去1 个月的最大日度收益率;TO为换手率;Ivo为特质波动率;Atg为资产增长率;IN为截距项;β1~β8为回归系数; ε1为残差项。

Fama-MacBeth 回归的结果见表3,在单变量回归中各盈利都具有显著的解释效果,而在同时考虑市值规模、账面市值比和累积收益率等多个影响股票截面收益的因素后,各盈利指标的定价效果依然显著。表3 中,Cbg对股票未来收益率的回归系数为1.742%,t= 3.743,与之前分组结果一致,进一步验证了盈利溢价的存在性。

表3 盈利能力对股票收益的Fama-MacBeth 回归结果Table 3 Fama-MacBeth Regression Results for Profitability on Stock Returns

3.2 关于盈利溢价来源的解释

前文已证实A 股市场存在显著盈利异象,在此基础上本研究分别基于风险补偿、投资摩擦和错误定价理论尝试对该异象背后产生的原因进行探究,并比较检验其解释效果,旨在解决目前关于盈利溢价解释的争论。

3.2.1 基于风险补偿的解释

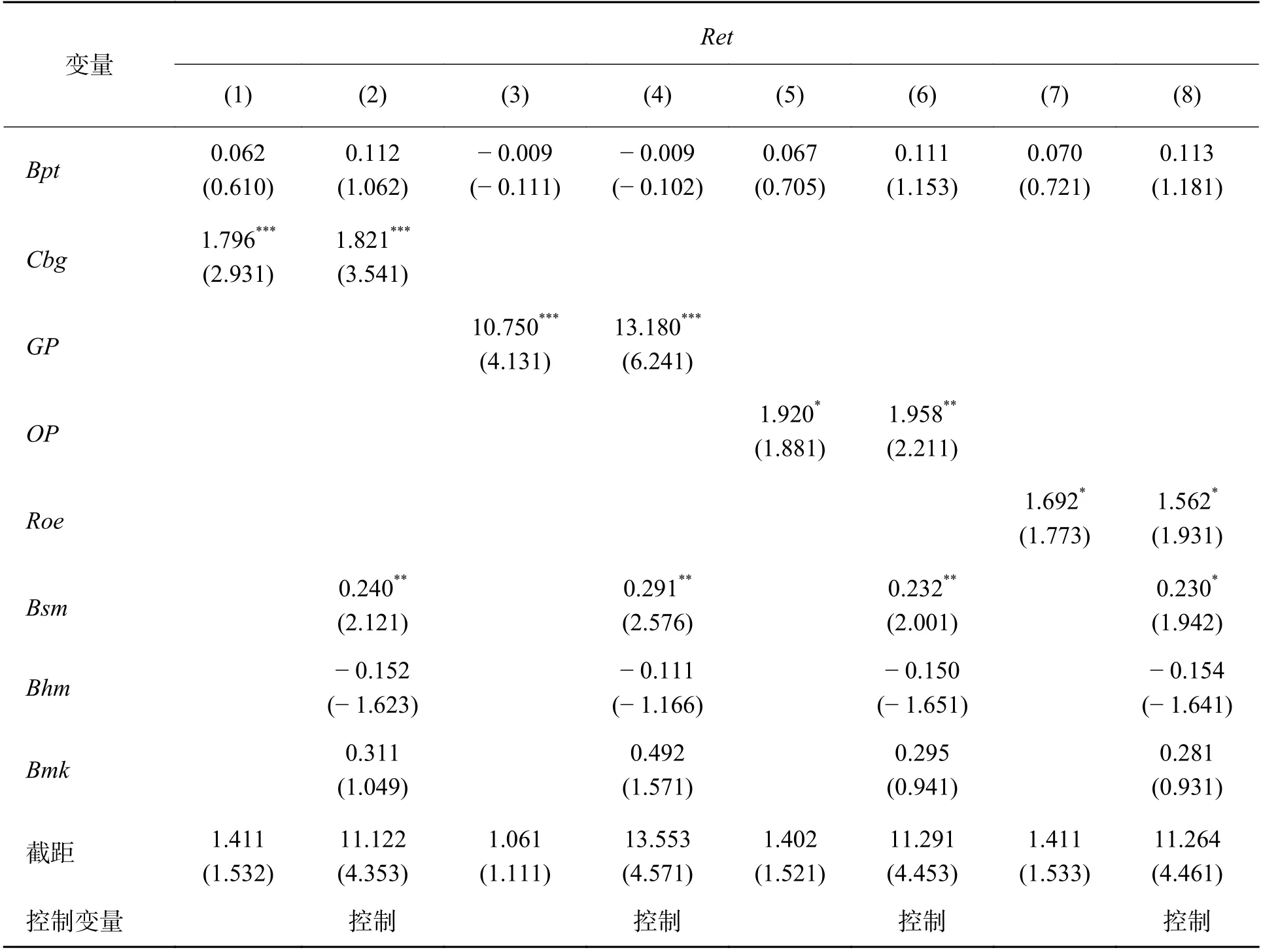

基于风险补偿的理论认为,高盈利与低盈利公司面临的风险水平不同,出于风险补偿的原因,导致两者的股票收益率不同。参照LEUNG et al.[48]的研究,一个变量因素之所以能够预测资产未来收益,本质上因为它是资产对某个系统性风险暴露程度的代理变量,那么该因素对应的因子风险载荷将能显著解释股票的收益率。首先,本研究按照公司的盈利能力由高到低将股票分为高、中、低3 组,同时按照股票市值规模分为大和小两组,相互交乘后得到6 类组合,据此构建盈利模拟因子,其值为高盈利小市值和高盈利大市值组合的月度平均收益率减去低盈利小市值和低盈利大市值组合的月度平均收益率。其次,在每月月初以滞后5 年为时间窗口,分别将个股收益率对盈利模拟因子和Fama-French 三因子进行滚动窗口回归,计算出个股在每个窗口时期对应的盈利模拟因子和Fama-French 三因子的风险载荷,Bpt为盈利模拟因子的风险载荷,Bmk为市场因子的风险载荷,Bsm为市值因子的风险载荷,Bhm为价值因子的风险载荷。最后,在控制相关特征的情况下,基于Fama-Macbeth 回归检验股票收益率是否与盈利因子风险载荷具有显著正向关系,若收益率与盈利因子风险载荷呈正相关,说明盈利溢价来源于风险补偿,否则可能来源于其他渠道。

本研究将股票收益率和因子风险载荷以及控制变量进行Fama-MacBeth 回归,回归结果见表4,Bpt均未对股票的截面收益表现出显著的解释能力,即使仅控制盈利变量,不同盈利指标的Bpt依然不显著。加入控制变量后,盈利的所有风险载荷也均不显著,而表4 中的各盈利指标却均对股票的收益表现出显著的正向关系。综上可知,风险补偿不能为盈利溢价提供足够的解释。

表4 盈利因子风险载荷对股票收益的Fama-MacBeth 回归结果Table 4 Fama-MacBeth Regression Results for Profitability Factor Risk Loading on Stock Returns

3.2.2 基 于Q 理 论 的 解 释

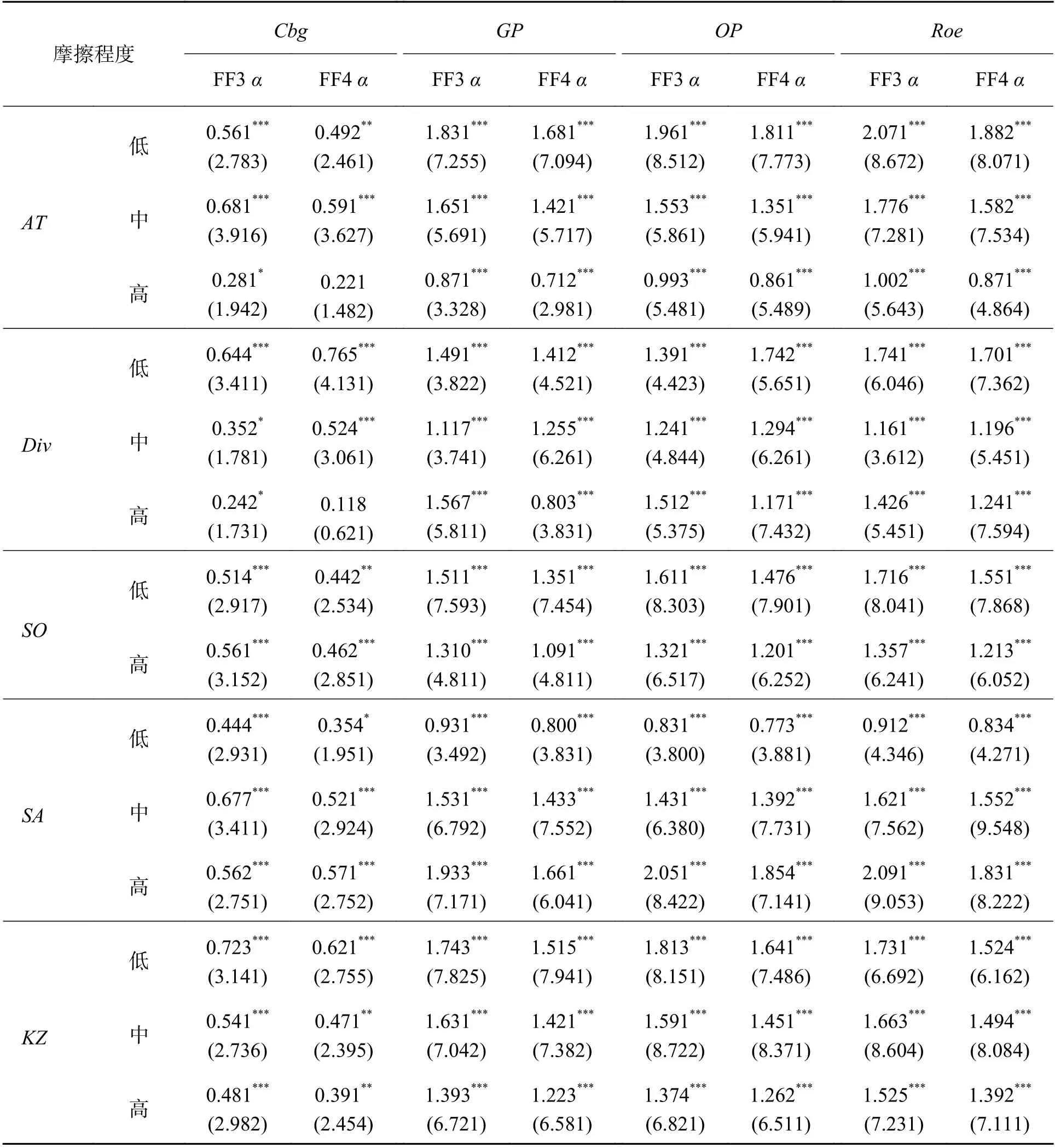

Q 理论认为企业的盈利溢价来源于企业的投资摩擦。在企业投资水平给定的情况下,企业面临的投资摩擦程度越高,其相应的边际投资成本也越高,从而削弱盈利对股票预期收益的正向影响。即投资摩擦会影响盈利溢价,盈利溢价在投资摩擦低的公司中更显著,在投资摩擦高的公司中盈利溢价效应将减弱。参考JIANG et al.[34]和谢谦等[6]的研究,本研究使用资产规模(AT)、分红水平(Div)、产权性质(SO)、SA 指数和KZ 指数测量企业面临的投资摩擦程度。具体来说,资产规模[49]和分红水平高[50]的企业通常面临的外部融资约束更小,财务状况相对也比较好,因此投资摩擦较小。此外,企业的产权性质也能影响企业的融资约束[51],通常国企比非国企面临的融资约束要小,投资摩擦也较小。产权性质为哑变量指标,国企取值为0,意味着低投资摩擦;非国企取值为1,意味着高投资摩擦。SA 指数[52]和KZ[53-54]指数越高,代表企业面临的融资约束越大,投资摩擦越高。

参考FAMA et al.[2]的研究,通过双变量分组法分析盈利溢价在不同投资摩擦水平下的差异。具体而言,将每月月初上述测量企业投资摩擦指标按照摩擦程度由低到高的30 分位和70 分位划分为3 组,哑变量产权性质除外。然后,在每个分组中再根据盈利水平由小到大分为10 组,并获得相应的对冲组合高-低。与单变量分组类似,按照等权重法求出各组合的月度收益率,将各组合的月度收益率时间序列分别与三因子和四因子进行回归,得到三因子调整后的收益率FF3α和四因子调整后的收益率FF4α。

表5 给出基于各类投资摩擦指标对各盈利溢价进行检验的结果。由表5 可知,只有KZ能够对所有盈利溢价进行解释,表现为4 个盈利指标的FF3α和FF4α都随着投资摩擦的上升而降低;而其他指标的结果均不一致。对于AT,Cbg不能满足检验,表现为盈利异常收益并未随着投资摩擦的上升而递减。矛盾之处体现在:随着投资摩擦由最低上升到中等,FF3α和FF4α并 未 如 期 呈 现 出 下 降 趋 势,反 而 分 别从0.561% (t= 2.783) 和0.492% (t= 2.461) 上升至0.681%(t= 3.916) 和0.591% (t= 3.627)。对 于SO,Cbg也 不 能满足检验,表现为投资摩擦低组的异常收益低于投资摩擦高组,这与Q 理论的解释完全相反。基于SA和Div的检验效果更不好,所有盈利指标都不符合收益率随投资摩擦上升而下降的假设。

表5 投资摩擦与盈利溢价的检验结果Table 5 Test Results for Investment Friction and Profitability Premium

虽然JIANG et al.[34]认为Q 理论能够解释盈利异象,但其盈利指标仅涉及Roe和Roa,并未对其他也存在显著溢价的盈利指标给出直接证据,而这些盈利指标相对于Roe而言能更真实全面地反映公司盈利水平。与JIANG et al.[34]的研究不同,本研究发现对于其他指标Q 理论并不能提供一致性的解释,说明基于投资摩擦的Q 理论存在一定的缺陷,不能完全解释A 股市场存在的盈利异象,有必要进一步探析产生盈利异象的其他原因。

3.2.3 基于错误定价的解释

3.2.3.1 反应过度或反应不足

错误定价理论认为盈利溢价来源于投资者的各种非理性因素和行为偏差,使股票价格不能准确反映公司盈利能力包含的有效信息,进而导致股票价格偏离其真实价格水平。投资者对相应盈利信息的错误定价可能表现为反应不足或反应过度。具体而言,如果投资者对市场上有关公司高(低)盈利的积极(消极)消息反应过度,在短期内就会推动股票价格高(低)于其基本面价值,即对高盈利公司过度高估,对低盈利公司过度低估,导致做多高盈利、做空低盈利公司的组合产生显著的正向溢价,但在长期中由于均值回归,向上偏离的股票价格会出现反转现象,甚至出现负向收益。与之相反,如果投资者对市场上有关公司高(低)盈利的积极(消极)信息反应不足,短期内为做多高盈利、做空低盈利的公司可以带来一定的正向收益,但在长期内由于前期并未出现对相关盈利信息的过度反应,其反应不足的盈利信息会随着时间逐渐体现到股票价格中,进而股票的累积收益会逐步提高,不会出现之前由于反应过度带来的反转现象。

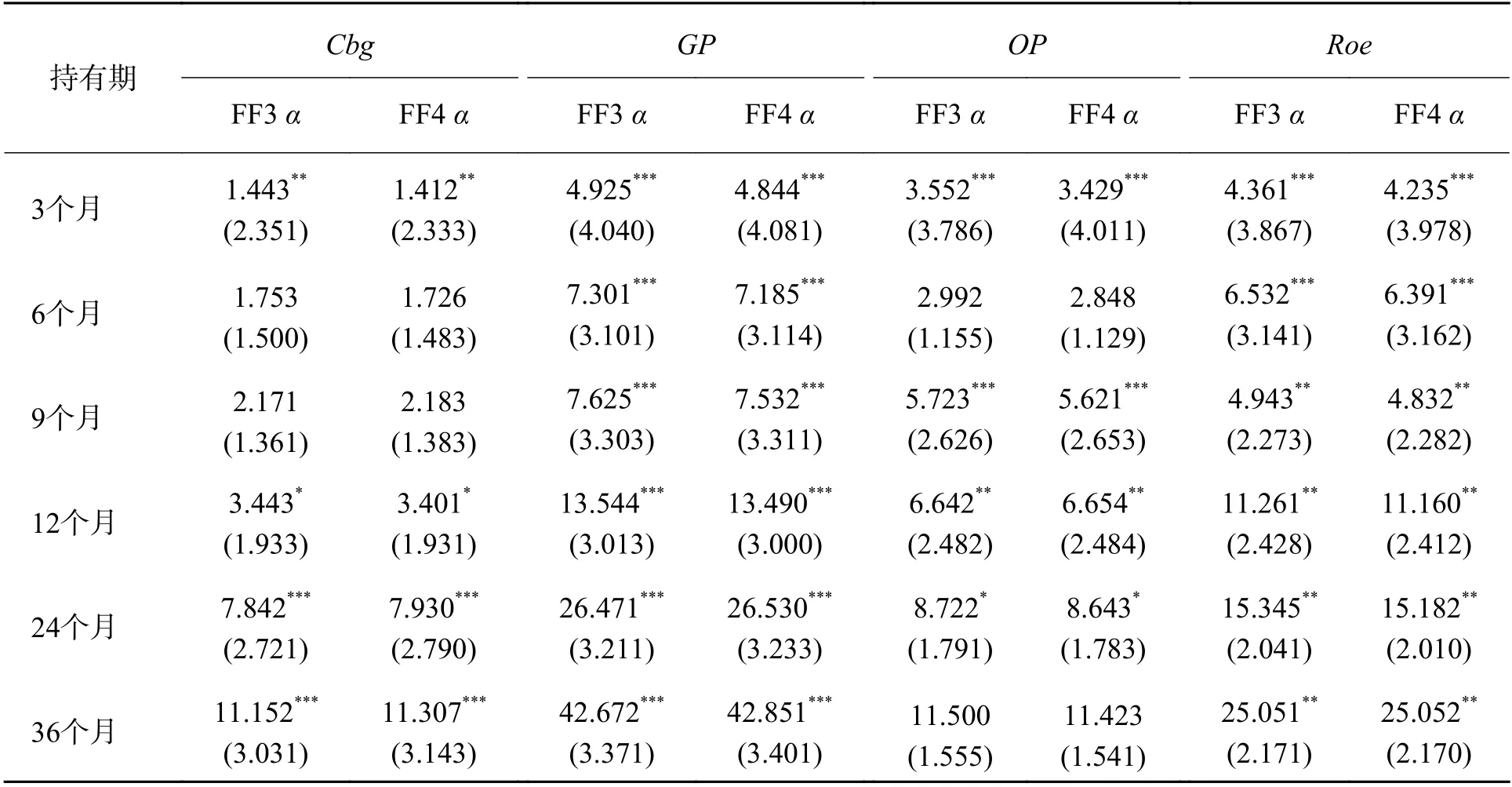

借鉴AKBAS et al.[40]关于股票长期表现的研究方法,首先与单变量分组的研究方法一致,根据公司盈利性将股票由低到高分为10 组,构建高- 低的对冲组合,然后将对冲组合分别持有3 个月、6 个月、9 个月、12 个月、24 个月和36 个月,计算不同持有期的累积收益率,进而研究盈利对冲组合的长期表现。

表6 给出各盈利指标的对冲组合在不同持有期下的FF3α和FF4α。由表6 可知,依据各盈利指标构建的盈利对冲组合的持有期累积收益率都随着持有期的增加而上升,并没有出现反转或者负向收益的情况。以GP为例,3 个月持有期的FF4α为4.844%,随后逐步上升到12 个月的13.490%,最后达到36 个月的42.851%,在整个36 个月中都没有出现收益反转的下降情况,也没有出现显著的负向收益。综上,可以判断市场对公司盈利信息会出现反应不足。

表6 盈利对冲组合的长期表现Table 6 Long-term Performance of Profitability Hedge Portfolio

3.2.3.2 错误定价的具体表现形式

根据之前的分析,市场对公司的盈利出现反应不足的状况,下面结合具体的错误定价表现形式,进一步探究投资者的行为偏差或市场的非理性因素是否影响市场对盈利信息的反应不足,进而导致产生盈利异象。基于行为金融的错误定价理论,从过度自信、正反馈交易、博彩效应、信息的不确定性、信息的连续性、投资者的有限关注6 个方面分别对盈利异象进行解释。本研究采用双变量分组法,与基于Q 理论的解释的分析方法一致,在此不再赘述。

(1)投资者的过度自信

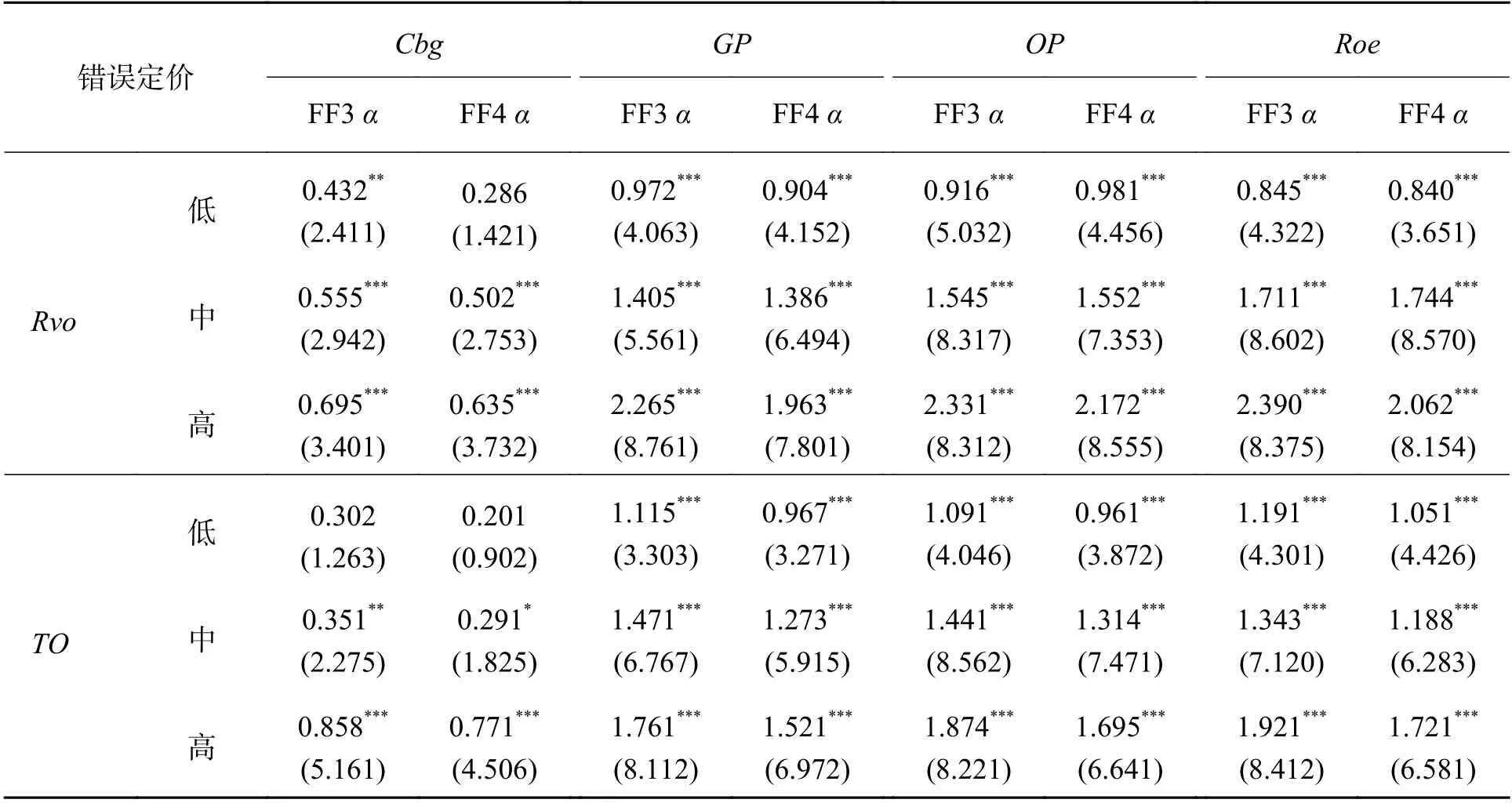

投资者过度自信是指人们往往忽视公开信息,而过分相信私人信号或信息。当市场上出现盈利的公开信息时,由于投资者对个人的过度自信而将其忽略,因此股票价格没有充分反映盈利信息,从而导致错误定价。当投资者过度自信程度越高(低)时,对盈利信息的反应不足就越高(低),使股票的盈利信息被低(高)估,溢价水平也就越高(低)。过度自信体现在过度交易上,STATMAN et al.[55]使用交易量(Rvo)和换手率刻画投资者的过度自信。本研究中Rvo为个股过去6 个月的平均月度交易量,换手率为个股过去6 个月的平均月度换手率。

表7 给出投资者的过度自信与股票盈利溢价的检验结果。根据投资者过度自信理论,投资者的过度自信与盈利溢价呈正相关关系,表7 的结果与之相一致。以Rvo为例,Roe对冲组合组的FF3α和FF4α分别从低组的0.845% (t= 4.322) 和0.840% (t= 3.651)上升到中间组的1.711%(t= 8.602)和1.744%(t= 8.570),最终达到高组的2.390%(t= 8.375)和2.062%(t= 8.154);而TO的结果与Rvo一样,盈利溢价随着TO的增加而增大。以上结果说明投资者的过度自信能够很好地对盈利溢价进行解释。

表7 投资者的过度自信与盈利溢价的检验结果Table 7 Test Results for Investor Overconfidence and Profitability Premium

(2)正反馈交易

正反馈交易是指投资者根据投资标的过去的表现判断未来走势,认为过去的趋势能够在未来持续,即强者恒强或弱者恒弱,从而导致投资者热衷于购买过去表现好的股票,而忽略股票本身的基本面情况[56]。当投资者对过去表现好(差)的股票关注度越高时,对盈利信息的反应不足就越高(低),从而导致投资者对股票的低(高)估,进而出现高(低)盈利溢价。本研究通过计算个股过去12 个月的累积收益率刻画股票过去的表现。

正反馈交易对股票盈利溢价的影响检验结果表明,符合过去累积收益率与盈利溢价呈正相关的预期。以Cbg为例,FF3α和FF4α都随着过去累积收益率的上升而上升,分别从低组的0.333% (t= 1.301) 和0.314%(t= 1.221) 上升到中间组的0.375% (t= 2.092) 和0.330% (t= 1.881),最后达到高组的0.901% (t= 4.382)和0.812% (t= 3.957)。对于GP、OP和Roe,过去累积收益率的解释效果也都符合预期,说明错误定价中的正反馈交易能够对盈利溢价进行解释。因篇幅所限,具体数据不再列示,备索,下同。

(3)博彩效应

EGGINTON et al.[57]认为投资者偏好历史最大收益更高的股票,而忽视股票本身包含的其他信息,并认为历史最大收益率越高,越能够吸引具有博彩偏好的投资者。据此,具有博彩效应的投资者对公司的盈利反应不足,导致高盈利公司的股票被低估,而低盈利公司的股票被高估。根据ZHONG et al.[58]的研究方法,本研究采用Max指标,表示个股在过去一个月中的最大日度收益率。

博彩效应与股票盈利溢价的关系检验结果表明,所有盈利指标的结果都符合Max与盈利溢价呈正相关 的 预 期。以GP为 例,FF3α和FF4α都 随 着Max的上升而上升,分别从低组的1.052% (t= 5.351)和0.951%(t= 5.322)上升到中间组的1.404% (t= 6.101) 和1.213%(t= 6.094),最后达到高组的2.210% (t= 8.418) 和1.961%(t= 7.762)。对于Cbg、OP和Roe,Max对盈利溢价的解释效果也都符合预期。

(4)信息的不确定性

当存在信息不确定性时,投资者的心理和行为偏差会加剧[4]。本研究选用特质波动率刻画信息的不确定性。参考PONTIFF[33]的研究,通常情况下,若特质波动率越高,市场的信息不确定性也越高,对有效盈利信息带来的噪音干扰也越大,投资者对盈利信息的反应不足程度也就越大,因而错误定价的程度变高,盈利溢价也就越高。

信息的不确定性对盈利溢价效应的影响的检验结果表明,特质波动率能够对4 类盈利溢价进行解释,符合特质波动率越高(低)盈利溢价越高(低)的预期,盈利溢价随着错误定价程度的上升而上升。以OP为例,在特质波动率代表的错误定价低组,FF3α和FF4α分 别为0.961% (t= 4.422) 和0.893% (t= 4.361),在中间组分别为1.384% (t= 6.580) 和1.234% (t= 5.672),最后在高组上升到1.891% (t= 10.342) 和1.741% (t=9.861)。这说明信息的不确定性能够很好地对盈利溢价效应进行解释。

(5)信息的连续性

根据之前分析,当投资者面对连续性高的Sue时,对公司股票会低估;当面对连续性低的Sue时,对公司股票会高估。因此,结合Str和Imb的特征,本研究预期Str取值为1 时公司的盈利溢价越高,Str取值为0 时公司的盈利溢价越低;Imb取值为1 时公司的盈利溢价越低,Imb取值为0 时公司的盈利溢价越高。

信息的连续性对盈利溢价效应的检验结果表明,无论是Str还是Imb都能够对所有盈利溢价进行解释,表现为信息的连续性越高(低),盈利溢价越低(高)。具体而言,Str2、Str3 和Str7 的低组盈利溢价都要低于高组溢价,Imb3、Imb4 和Imb7 的低组盈利溢价都要高于高组溢价。以Cbg的Str7 为例,FF3α和FF4α分别从低组的0.451% (t= 2.964)和0.372% (t= 2.511)上升到高组的0.687% (t= 2.281)和0.603% (t= 2.001);而Cbg的Imb7,FF3α和FF4α分别从低组的0.591% (t=2.910)和0.524% (t= 2.665)下降到高组的0.512% (t=2.331)和0.451% (t= 2.202)。因此,基于信息连续性的错误定价假设能够对盈利异象进行解释。

(6)投资者的有限关注

投资者的有限关注是指投资者对市场上的公开信息并不会充分关注,这就导致股票价格没有充分反映市场上新的信息。当投资者对公布的盈利信息有限关注越强(弱),对盈利信息的反应不足也越高(低),盈利溢价也越高(低),即投资者的有限关注度与盈利溢价正相关。WANG et al.[4]认为可以通过股票价格的延迟测量投资者的有限关注,股票价格延迟(PD)的具体构建方法参考HOU et al.[60]的研究。

投资者的有限关注对盈利溢价的影响的检验结果表明,投资者的有限关注对4 类盈利指标的FF3α都有显著的解释效果。以GP为例,FF3α在有限关注度低组为1.311% (t= 5.228),在中间组上升到1.492(t= 6.261),在高组达到1.866 (t= 8.961),整体呈上升趋势,与预期相符。但是,投资者的有限关注对各盈利指标FF4α的解释效果都不好,不符合上升趋势的预期。这可能是由于投资者的有限关注是通过过去一段时期内股票收益的迟滞性测量,而FF4 中的动量因子Umd则是衡量过去一段时期内的累积收益,在一定程度上导致投资者的有限关注指标失效。综上,投资者的有限关注能够对各盈利指标经过三因子调整后的盈利异常收益进行解释,但不能解释四因子调整后的盈利异常收益。

综上所述,基于投资者过度自信、正反馈交易、博彩效应、信息的不确定性和信息的连续性这5 类错误定价均能对所有的盈利溢价Cbg、GP、OP、Roe进行解释,投资者的有限关注能够解释所有盈利指标中经过三因子调整后的盈利异象。相比之下,基于投资摩擦的Q 理论只有KZ能够对所有的盈利溢价进行解释;AT和SO都不能对基于现金流调整的Cbg盈利异象进行解释;而SA和Div的解释效果更差,不能对盈利异象进行解释,表现为对所有盈利指标都不符合收益率随投资摩擦上升而下降的假设。因此,基于投资摩擦的Q 理论对盈利异象的解释存在一定缺陷,解释效果明显不如基于行为金融的错误定价理论,通过错误定价对A 股市场存在的盈利溢价效应进行解释更为合理。

3.3 盈利异象来源的进一步分析:错误定价的持续性

前文中已验证了A 股市场盈利异象的存在性,并得出盈利异象更符合错误定价理论的解释。但对于该异象是否稳定存在以及由此产生的基于错误定价解释的悖论却没有进行探讨。因此,本研究对盈利溢价的稳定性和其稳定存在的原因展开研究,为A股市场存在的盈利异象和基于错误定价理论的解释提供进一步支撑。

3.3.1 盈利溢价的稳定性

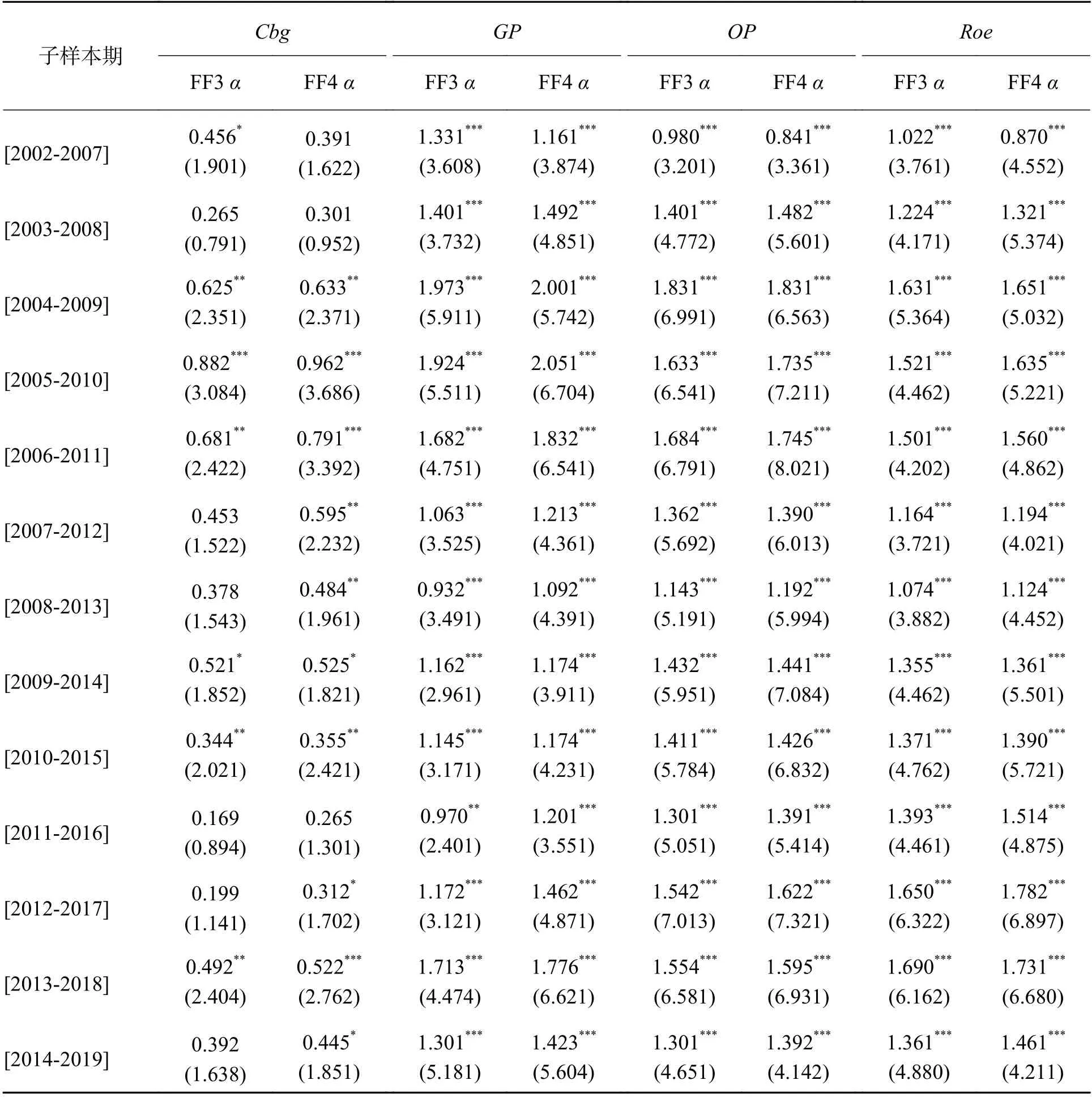

前文已验证了盈利异象在2002 年至2019 年的全样本期内显著存在,但是考虑到盈利异象可能存在时变性,其是否在不同时间段内稳定存在仍需进一步检验。具体地,本研究以5 年为1 个子样本期,并在全样本期内划分子样本期滑动窗口,共划分为13个子样本期,分别对子样本中的盈利异象进行检验,从而确定盈利异象的稳定性。具体研究方法与之前通过单变量分组分析盈利异象存在性的方法相同。

各子样本期内的盈利溢价表现见表8,4 类盈利性指标中除Cbg的盈利异象在个别时期内不显著外,其他盈利性指标在各子样本期内都表现出显著的盈利异象,说明盈利异象在各个时期内都稳定存在,盈利性对股票收益率的预测能力不随时间发生变化。

表8 各子样本期内的盈利溢价表现Table 8 Profitability Premium Performance in Subsample Period

3.3.2 错误定价的持续性

目前针对产生盈利异象的3 种解释中,基于错误定价理论的解释存在一个被广泛质疑的问题,即由错误定价导致的盈利溢价能否稳定存在。这种质疑是合理的,即套利行为等使市场价格受到持续的信息流冲击,市场主体不可避免的对这些信号做出反应。随着时间的推移,投资者会逐渐消化有效信息,对错误判断进行修正并做出调整,那么市场也会随之对非有效信息进行交易,价格得以调整并充分消化市场信息,最终盈利溢价将消失。因此,为了对盈利异象的错误定价解释提供足够支撑,有必要给出错误定价持续性的证据。

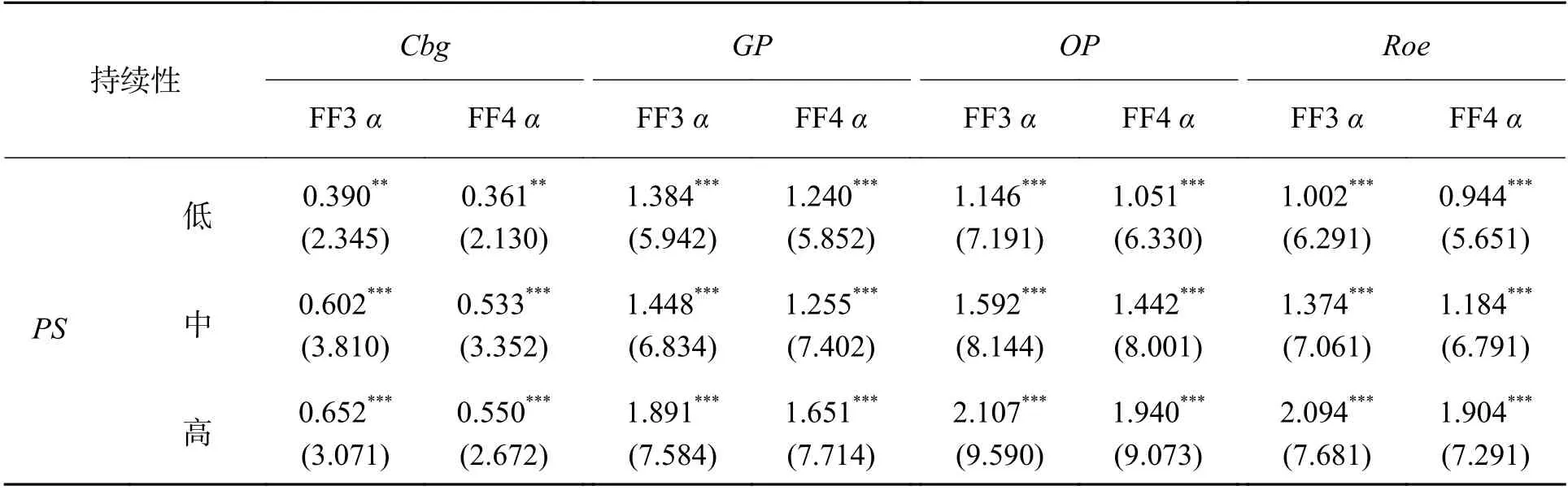

由于未来存在诸多不确定性,投资者在资本市场中往往会基于资产的过去表现而做出对未来的判断,并且投资者存在一个渐进学习和了解的过程,这些因素使投资者对未来的判断具有预期粘性的特点[61]。当公司盈利存在持续性时,会导致投资者对盈利产生预期粘性,从而非理性因素和行为偏差将持续存在,导致错误定价持续发生,最终使盈利溢价持续存在[42]。因此,本研究提出假设:当公司的盈利持续性越高(低)时,投资者行为偏差的持续性也越高(低),使错误定价越不容易(容易)被消除,因而导致盈利溢价水平也越高(低)。如果验证出盈利的持续性与盈利溢价正相关,即盈利持续性越高(低),盈利溢价水平越高(低),则可证明错误定价持续存在。本研究参考BOUCHAUD et al.[42]的方法,使用公司盈利PT的一阶自回归模型,通过其回归系数 λi测量公司盈利持续性(PS),以此代表错误定价的持续性。PT的一阶自回归方程为

其中,βi为截距项, λi为回归系数,测量i个股的盈利持续性PS; ε2为残差项。随后,通过双变量分组对盈利持续性与盈利溢价进行分析,具体分析方法与对错误定价的分析方法类似,在此不再赘述。

盈利持续性与盈利溢价的检验结果见表9,所有盈利指标FF3α和FF4α的对冲组合都随着盈利持续性的上升而上升并且显著存在,其结果符合盈利持续性与盈利溢价呈正相关的预期,说明错误定价的持续存在,从而导致盈利异象的持续存在,消除了之前对错误定价理论解释盈利异象的质疑。因此,结合盈利异象的稳定性和持续性的分析结果表明,A股市场存在显著并稳定的盈利异象,而盈利异象的持续存在是由于错误定价的持续存在,进一步支持了错误定价是盈利异象产生的原因。

表9 盈利持续性与盈利溢价的检验结果Table 9 Test Results for Profitability Persistence and Profitability Premium

4 结论

虽然A 股盈利异象存在已久,但对异象来源的研究结论却并不一致。为此,本研究在全面梳理经典研究中有关盈利溢价解释机制的基础上,基于风险补偿、投资摩擦和错误定价理论,结合多个维度的盈利指标,全面深入地探究A 股市场盈利异象的原因,重点在于比较分析相关理论对盈利溢价解释的一致性和稳健性。

研究结果表明,①风险补偿机制不能对盈利溢价做出解释。②Q 理论的解释效果也存在一定缺陷。一方面,其解释效果依赖于投资摩擦指标的选择,在经典的5 个测量投资摩擦的指标中,只有一个指标能够对所有盈利溢价进行解释,其他4 个指标均不能提供一致性的证据;另一方面,能否对经现金流调整后的盈利异象进行解释非常重要,这对于存在“财务洗澡”现象的A 股市场具有重要意义,而Q 理论对于该指标的失效在很大程度上制约了其解释力。③相比之下,基于行为金融的错误定价理论,除了受动量因子影响的投资者的有限关注不能解释四因子模型的盈利异象外,所有的错误定价指标都能对盈利异象进行解释。并且,在对盈利异象稳定性和错误定价持续性的分析中发现,投资者的非理性因素和行为偏差是持续存在的,从而导致错误定价的持续产生,这也能解释盈利异象为何稳定存在。

本研究的贡献在于:①区别于已有研究基于Q 理论对A 股盈利异象的解释,本研究对Q 理论解释盈利异象的一致性提出质疑,特别是对于具有A 股市场特色的经现金流调整后的盈利异象,Q 理论的解释效果更差。②本研究明确指出错误定价理论能够对A 股盈利异象提供一致性的解释,表现为基于所有错误定价指标对盈利异象的检验均成立,Q 理论的解释效果明显不如错误定价理论。并且通过对盈利异象持续性的检验,揭示了市场中存在持续的错误定价,进一步佐证了错误定价对盈利异象的解释能力。③本研究从多个维度对A 股存在的盈利异象进行考察,尤其是中国鲜有研究涉及经现金流调整后的盈利异象。

本研究相关结论有效揭示了A 股市场盈利异象的来源,这在注册制实施和上市公司盈利分化加剧等背景下具有重要的现实意义。①有助于投资者意识到自身存在的非理性因素和行为偏差,培养投资者关注诸如盈利性等公司基本面信息的价值投资素养,从而引导市场转变投资理念;②有助于厘清中国股票市场的定价机制,引导政策制定者和市场参与者遵循资本市场的客观规律,进而增强资本市场对资源合理配置的作用,充分发挥资本市场服务实体经济的作用,并促进中国股票市场的合理健康发展。

本研究也存在一定的不足之处,虽然验证了投资者的非理性因素和行为偏差是持续存在的,从而导致错误定价的持续产生,但是未对具体的错误定价持续时间进行研究,也没有得出盈利溢价能稳定存在的时间。后续研究可从上述方面予以突破,可能会取得更好的研究效果。