金融中介声誉与资产证券化的定价研究

2021-03-08刘丹潘明颖王元芳

刘丹 潘明颖 王元芳

摘 要:自2012年以来,资产证券化产品在我国的市场规模逐步扩大,在我国债券产品中扮演着重要的角色。研究金融中介评级影响资产证券化定价的机制,可为进一步完善资产证券化定价模型提供实证支持。利用《证券公司分类监管规定》公布的金融中介评级数据,以2011~2019年企业资产证券化产品为样本,研究金融中介声誉对资产证券化价格的影响。研究发现:金融中介机构的声誉对我国资产证券化产品的发行定价有显著的负向影响;对于低评级和高评级的金融中介而言,其对资产证券化产品发行定价的影响存在显著的差异;债券本身的信用评级也对发行定价有显著的负向影响。

关键词:资产证券化定价;金融中介声誉;证券公司评级;信用利差

文章编号:2095-5960(2021)01-0086-09;中图分类号:F832;文献标识码:A

一、引言

抵押贷款支持证券(MBS)的投资者由于2008年美国出现的金融危机遭受了巨大损失。证券化链中的利益相关者因没有达到预期的标准而被指责。比如发行者被指责放宽了抵押贷款的贷款标准[1-4],评级机构被指责低估了这些证券蕴含的风险[5-7]。

直到2012年5月我国才重新启动由于美国金融危机而暂停的证券化业务试点。2014年11月银监会和证监会分别宣布我国资产证券化实行备案制,2018年4月监管层联合出台了《关于规范金融机构资产管理业务的指导意见》。在政府积极推动资产证券化发展的背景下,2019年全年共发行资产证券化产品23439.41亿元,年末市场存量为41961.19亿元。[8]

但是,2019年以来打破了债券市场的刚性兑付,出现了债券市场的集中违约,引发了投资者与监管者对中国债券市场未来发展状况的担忧。资产证券化产品作为“债券家族”的重要一员,合理的定价会反映债券的风险和收益,从而能对违约产生预警效果,降低风险。在我国市场中,金融中介作为证券化链条中的利益相关者之一,其在证券化交易中同样发挥着重要的作用,它们可以通过收集发行人信息和确保发行人遵守证券化的协议来保护投资者的利益,投资者在进行投资选择时也可能依赖金融中介来降低自己的投资风险。因此,金融中介的声誉在证券化产品定价中也会发挥作用,例如,规模更大、信誉良好的金融中介可能会被视为能更加有效地识别发行人的违规和不合理行为。

从目前来看,我国市场上对于资产证券化产品没有统一规范的定价模型,也较少考虑金融中介机构等利益相关者在定价中发挥的作用。大多数的资产证券化产品都是通过国债或中期票据作为定价基准的,参考相同评级和相似期限国债或中期票据的利率,并上浮一定基點,根据其中的利差来进行定价。即使资产证券化属于债券,但与普通债券相比它又有更加复杂的特征。因此,金融中介的声誉是否真的会对资产证券化产品的定价产生影响?这一影响因素如何发挥作用?是否能够对定价产生持续影响?需要进一步的研究,一方面可以更深入地了解资产证券化产品运行的逻辑,另一方面也可以为监管部门制定政策提供参考。

通过对国内相关文献进行梳理,发现目前还没有单独将金融中介声誉与我国资产证券化产品作为研究对象的实证文献。本文选择证券公司为研究对象,利用《证券公司分类监管规定》公布的证券公司评级数据,以2011~2019年资产证券化产品为样本,研究金融中介声誉对资产证券化价格的影响。

二、文献综述与研究假设

债券利率理论认为债券发行利率与同期限无风险国债利率之间的信用利差代表着为补偿投资者购买证券需要承担的综合风险,而发行利率代表这部分风险的综合补偿。许多研究表明,投资者通过考虑发行人规模、评级偏差、抵押品和份额结构,将利益错位的潜在成本纳入资产证券化的一级收益率中。[9-12]Brian & William指出,违约概率、分层数目、发行金额和发行期限是影响商业地产抵押贷款支持证券定价的主要因素。[13]Ammer & Clinton则发现,信用评级是资产证券化产品最为重要的定价因子。[14]其他一些学者的实证分析得出了类似的结论。[15-17]He, J. J等认为,发行人评级和债券信用评级对MBS的定价有显著的影响。[12]朱波等认为,我国资产证券化产品的违约风险会随着信用评级质量的提高而降低,进而使得发行产品的信用利差就会越小。[18]资产证券化产品的信用评级受到多种因素的影响,如基础资产的质量状况、债券特征和未来现金流等,评级机构是否能识别出各个债券的风险,使得债券的风险真实反映在资产证券化产品的定价上,需要进一步的分析,为此提出本文第一个假设:

H1:债券项目的评级对我国资产证券化产品的发行定价也同样存在显著的负向影响。

关于股票的定价,Fama & French研究的五因素模型旨在获取股票平均回报的规模、价值、盈利能力和投资模式,其表现优于在1993年提出的三因素模型,因为在三因素模型中,如果盈利能力和投资因素增加,那么其中的价值因素对样本中平均回报的影响就会变得冗余。[19]但是五因素模型最主要问题在于,未能捕捉到小型股的低平均回报率。Brenner & Izhakian基于Izhakian在2011年开发的模型测试风险、模糊和回报之间的关系,发现模糊性对收益具有持续的负面影响,而风险对收益的影响主要是正向的。[20]田利辉和王冠英[21]研究了交易量对股票收益率的影响,交易量包括成交额、换手率等,这些因素都与股票的预期收益率显著负相关,说明交易量对股票收益率有着负向影响。他们还通过中美股市的对比发现中国股市的市场风险尤其突出,股票收益率对市场风险的敏感性高于美国,CAPM定价模型在中国更加适用,这些差异主要是来自中国股市政策性的特征。

同时,行为金融学中有很多关于投资者特征对债券定价的研究。Downing等认为股票与债券都是在公司资产价值基础上发行的证券凭证,因此投资者对两者均是以企业未来现金流和潜在风险为基础判断未来风险的。[22]李永等发现当投资者处于投资情绪高涨的时候,对债券信用利差的要求就更小,当投资者之间的异质性较大的时候,债券的信用利差会加大,当投资者处于投资情绪低落时,面对异质性带来的影响则更加敏感,但是具有不同风险特征的公司债的这两种影响程度具有显著的差异。[23]杨国超和盘宇章发现信任的价值与投资者和发行人重复博弈的机会有关,机会越大价值越大,重复博弈的机会增多后,信任的价值既可以提高债项的信用评级,又可以减低信用利差。[24]侯鑫和褚剑发现债券投资者会格外关注融资融券交易行为释放的信号,当上市公司融资余额增长越多时,公司债的信用利差越大。[25]

此外,金融中介机构在证券化交易中发挥着重要作用,他们代表投资人管理特殊目的载体(SPV)以保护投资者的利益。Gorton & Metrick认为金融中介机构通过确保发行人和服务机构遵守证券化协议来保护投资者的利益交易。[26]Cetorelli & Peristiani的研究表明金融中介还负责向投资者支付款项,并通知他们违反陈述和担保规定的情况。[27]这种数据密集型的角色还包括代表投资者监测抵押贷款证券标的物质量和专项计划在存续期的表现。投资者依赖金融中介机构来执行契约中规定的回购义务,因为契约中的条款不允许投资者直接回购。Wilmington Trust表明如果发生违约,经验丰富的金融中介机构知道债券持有人和发行人之间进行对话的最佳时机,以及何时寻求法律、金融支持建议。[28]Coleman & Libunao发现金融中介机构可以根据各种因素脱颖而出,包括人员配备水平、地点、信息系统和解决问题的经验。[29]Andres对2000~2008年间发行的美国非投资级公司债券的初始收益率进行了检验分析,发现承销业务的受聘金融中介机构在调整后将发行人借贷成本降低了至少33个基点信用评级。他们也发现与这些金融中介机构相关的债券违约率明显较低,降级风险也较低。[30]然而,他们没有发现任何证据支持更大的金融中介机构能够成为更好的债务监管者。He, J.J. 发现,从2004年到2006年,由声誉良好的发行者发行的MBSs的發行利差更高(基于市场份额),他们显示利差上升是因为投资者对信誉良好的发行者增加的风险进行定价确保膨胀的评级,尤其是在繁荣时期。[12]林晚发等认为承销商评级与债券的信用利差负相关,评级高的承销商更能有效地做到在事前识别企业的盈余管理水平,在事后降低债项的违约风险。[10]张学勇的实证结果与理论研究的结果相符,支持了高声誉的承销商能够降低信息不对称,帮助重返IPO的理论。[31]

金融中介作为投资者和发行方之间的第三人,能够有效地缓解投资者对于发行单位的信息不对称,进而保障投资者权益,对于发行方而言,其同样也喜欢声誉良好的金融中介以创造积极的债券市场。因此,金融中介的声誉传递的信号会影响投资者和发行方的决策,进而会对资产证券化产品的定价产生影响。由此提出假设2:

H2:金融中介声誉对我国资产证券化产品发行定价有显著的负向影响。

20 世纪70 年代,Akerlof 等发现了信息不对称在市场中普遍存在并分析了它带给市场的影响。[32]此后,以非对称信息为假设的市场理论被广泛运用到各种分析中。信息不对称导致投资者因为无法了解企业的真实财务状况而承担更高的投资风险,Merton认为投资者面对高风险的企业时会要求更高的风险溢价。[33]Mansi等则研究发现了高风险企业中信息不对称情况更加严重。[34]周宏等认为中国企业债券信用利差和债券发行者与投资者之间信息不对称程度存在显著的正相关关系。[35]资产证券化产品经由低评级的金融中介发行,其风险越大,缓解信息不对称的作用比高评级的金融中介微弱,因此金融中介的评级对信用利差的负向影响不显著。而对于高评级的金融中介而言,更能够获得投资者的信任,投资者通常认为高评级、信誉良好的金融中介能够提供更多的保障,更好的把关基础资产的质量,投资的风险相对较小,金融中介评级对资产证券化产品的负向影响更大。由此提出以下假设。

H3:资产证券化产品发行面对不同评级的金融中介时,高评级和低评级的金融中介声誉对我国资产证券化产品发行定价的影响存在显著差异。

通过梳理发现,第一,以往研究都是金融中介对IPO、股票价格、债券价格的影响。本文从一个新的角度探讨了金融中介声誉在资产证券化定价中的影响,并采用多种变量来衡量金融中介的声誉,如根据金融中介的市场排名生成变量Top5作为金融中介声誉的替代变量进行稳健性检验。第二,以往的相关的研究主要采用市场份额来衡量机构的声誉,但是这种度量存在一定的问题,份额只能表明规模不能完全代表机构的声誉,本文结合《证券公司分类监管规定》公布的证券公司评级生成分类变量能更加全面地来衡量金融中介机构的声誉对资产证券化定价的影响。第三,本文按照金融中介评级大小将样本分类,进一步探究不同金融中介声誉对信用利差的影响是否有显著差异。随着我国资产证券化发展的不断加速,研究金融中介对资产证券化的定价影响,对于我国今后的资产证券化的健康发展具有重要意义。

三、变量设定与模型构建

(一)变量设定

1.被解释变量。本论文在模型中的被解释变量是 ABS 类资产支持证券发行时的信用利差指标测量(yieldspread)。参考He, J. J[12],林晚发等[9],Deku[36]等文献,固定利率债券的信用利差等于票面利率与同期内期限相同(近) 国债利率的差额,浮动利率和累进利率偿还方式下的债券信用利差等于票面利率同期内一年期shibor利率之差。

2.解释变量。金融中介机构的声誉是用以下变量来衡量的。证券公司评级分类取对数(ln_secrepu)。采用证监会每年根据《证券公司分类监管规定》对证券公司评级的定义进行评级。参照Livingston[37],Datta[38]债券信用评级的方法, 本论文对各个证券公司声誉进行赋值并取对数。历年公布的证券公司评级主要有C、CC、CCC、B、BB、BBB、A、AA八大类。因此,本论文定义当金融中介评级为C时,则证券公司声誉sec_repu=1,当金融中介评级为CC时,则sec_repu =2;依次类推,当金融中介评级为AA时,则sec_repu =8。按照《证券公司分类监管规定》,证券公司评级越高,证券公司声誉越高。本文预计信誉良好的受托人交易的利差较低,因为他们更有可能成为更有效的债务监督员。ln_secrepu为sec_repu取对数后的结果。

3.工具变量。同期限金融中介的年度发行总额(trusteeshare),受托份额是一个连续的数字变量,是同期限内证券公司被分配的交易数量,即年度内金融中介机构年度总的发行额。金融中介排名(Top5),金融中介机构排名的虚拟变量,如果金融中介机构的年度发行总额是总市场上排名前5的金融中介机构之一,则该虚拟变量的值为1,否则为0。

4.控制变量。其中控制变量的选取参照Farruggio & Uhde[39],Gu, J[40],陈忠阳和李丽君的研究[41]。本论文的控制变量(见表1)主要包括两类:第一类,债券的特征变量。包括备案制虚拟变量(policy)、发行时债项评级(creditrating)、到期期限( maturity) 、总规模的对数( ln_totalsize)和利率类型(type)。第二类,发行主体的特征变量。包括发行主体是否上市(listed)、发行主体评价(issurrating)和发行主体性质(nature)。

(二)模型设定

实证分析首先从ABS类资产证券化产品的整体市场角度来考察金融中介的声誉对我国资产证券化产品发行定价的影响,再从金融中介评级高低角度进一步考察金融中介声誉在不同评级下的差异。回归模型如下:

回归模型(1)为考虑在所有年份上ln_secrepu 对信用利差的影响,模型(2)为考虑了交乘项ln_secrepu×police后的影响,police作为备案制的虚拟变量,资产证券化产品在2014年后发行取1,2014年前取0,所以ln_secrepu×police表示2014年后的影响。

(三)数据来源及描述性统计

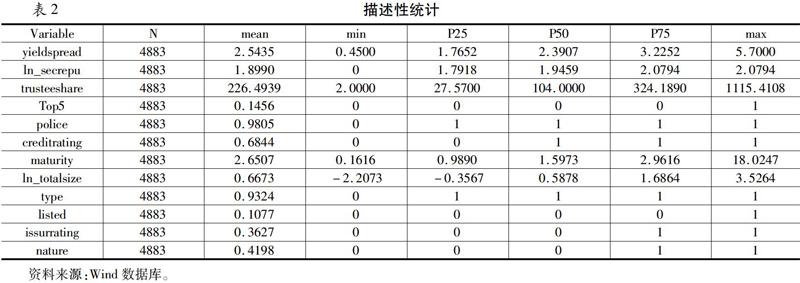

对于每一笔交易,wind数据库都会提供有关抵押品类型(住宅和商業抵押贷款)、贷款数量、综合信用评级、基准收益率与参考利率之间的基点利差、资产来源、贷款份额和交易价值等基本信息。本文手动收集其他交易和分期特征,包括初始成分信用评级、期限(按加权平均寿命计算)和来自债券信息交易网的交易金融中介机构特性。

我国资产证券化市场发展与国外有一定差异,因此产品的统计口径与国外不同。[42]我国的资产支持证券主要分为银行信贷资产的证券化(CLO)、企业资产的证券化(ABS)和票据支持的证券化(ABN)。因为国内住房抵押贷款支持类的资产证券化产品规模很小,所以没有单独的 MBS 产品统计指标,其发行情况归属于CLO。以债券等形式的担保债务凭证类资产证券化产品在国内还未出现,因此我国并没有真正意义上的 CDO 产品类型。

本文根据 wind资产证券化产品专项统计数据库,覆盖了我国市场上从 2011~2019年全部的ABS 产品,也即起息日为自2011年8月5日至 2019年 12 月31日的全部ABS产品。共获取8166只资产证券化产品,删除含有缺漏值、信用利差小于等于零的样本,并对样本进行了1%的缩尾处理,最终得到了4883个样本。

表2是主要变量描述性统计的结果,从表中可以看到资产证券化产品信用利差的平均值为2.5435,与中位数相似,平均值能够代表大多数产品的信用利差,同时金融中介声誉变量的均值为1.8990。金融中介为排名前5的证券公司的样本占总样本的14.56%,同时样本中98.05%都是在2014年后发行的,发行主体中41.98%都是国有企业,而发行主体中仅有10.77%为上市公司,68.44%的资产证券化产品评级都为AAA。

四、回归结果

(一)基准模型回归

1.金融中介声誉与信用利差

表3中的结果(1)(2)分别对应模型(1)(2),且在回归中控制省份和SPV,给出了金融中介机构信誉对资产证券化产品发行定价的影响。模型(1)结果显示,ln_secrepu的系数为-0.1098,在10%的水平下显著;模型(2)结果显示,ln_secrepu×police的系数为-0.2214,在1%的水平下显著。在不控制省份和SPV的情况下,(3)(4)的结果也与(1)(2)相同。实证结果同假设2一致,说明我国资产证券化定价受金融中介机构信誉显著的负向影响,金融中介机构的信誉越高,则信用利差越低。信誉良好的金融中介能够在降低资产证券化产品的风险方面发挥更多的作用,有效缓解投资者和发行人之间的信息不对称,使得他们对证券化产品的定价给予更多的信任,因此聘用信誉良好的金融中介能够使得信用利差下降,声誉越好的金融中介发行的资产证券化产品其信用利差越小。

2014年之前债券的发行为注册制,之后为备案制,对于债券产品的发行而言,备案制的审批流程更简单,对投资者来说投资风险更高。表3中的结果表明,加入police后交乘项的系数的结果更加显著,t统计量的值也更大。说明在我国证券市场,2014年后发行的资产证券化产品中,金融中介的声誉对资产证券化产品信用利差的负向影响更加显著,投资风险越高,金融中介在资产证券产品的发行中起到缓解信息不对称的作用越大。

债项评级creditrating的系数在1%的水平下显著为负,验证了第一个假设,债券项目的评级对我国资产证券化产品的发行定价也同样存在显著的负向影响,债项的评级越高,相应的信用利差越小。到期期限maturity的系数显著为正,说明了债券的存续期限越长,信用利差越大,对资产证券化产品的定价有显著的正向影响。债券项目的规模ln_totalsize的结果显著为负,债券项目的发行规模越大,其信用利差越小。变量listed表示发行主体是否上市,表3中这一变量的系数均显著为负,当发行主体为上市公司时,发行主体的信息披露更加公开完全,信息不对称程度低,投资者对这样的投资产品给予更多信任,发行利差更小。

2.不同风险水平下的检验

在上述的变量设定中这样定义sec_repu:历年的公布证券公司评级主要有C、CC、CCC、B、BB、BBB、A、AA八大类。当金融中介评级为C时, 证券公司声誉sec_repu=1;当金融中介评级为CC时, 则sec_repu =2;依次类推, 当金融中介评级为AA时, 则sec_repu =8。由此可以将样本划分为高评级和低评级,若1≤sec_repu≤4,则视为低评级,若5≤sec_repu≤8,则视为高评级。将样本划为两部分,并分别进行模型(1)(2)的回归。

在2014年实行备案制后,简化了资产证券化产品发行的审批流程,对于投资者而言,简化审批流程带来的可能是风险的增加,因此投资者对资产证券化产品信用利差的预期会增加,流程的简化也使得投资者对发行环节中机构的依赖度增加。金融中介作为发行过程中至关重要的一环,其信誉在发行过程中对信用利差的影响会更大。基于表4的回归结果可以看到,无论是否控制省份和SPV,ln_secrepu×place交乘项的系数在高评级的样本中为-0.2840和-0.2867,更加显著,t统计量的值也更大。这验证了前述的假设3,即资产证券化产品发行的过程中,高评级和低评级的金融中介声誉对产品定价的影响有显著差异,债券面对不同的评级的金融中介,其声誉对我国资产证券化产品发行定价的影响存在显著差异。同时,表4的回归结果也进一步论证了假设1,在不同评级的样本中,债项评级变量creditrating的系数均显著为负,债项评级对我国资产证券化产品的定价有显著的负向影响,债项的评级越高,信用利差越小,信用评级在我国资产证券化市场上具有一定的公信力。

(二)稳健性检验

为了验证本文研究结论的稳健性,本文从两个方面进行稳健性检验。

1.两阶段最小二乘法

针对上述OLS基准回归结果可能产生的内生性问题,为了解决内生性问题本文参考Deku的研究引入工具变量金融中介的年度发行总额(trusteeshare)[11],在我国关于定价的研究中,部分使用发行额度来衡量机构的信誉,进而构建模型(3),对金融中介声誉对发行定价的影响进行进一步的估计。模型(1)和下述模型(3)结合构成两阶段最小二乘估计(2SLS)的模型设定。

表5中的第一列报告了模型(1)和(3)的2sls回归结果,同时给出了对应一阶段回归结果。第一阶段的结果可以看到金融中介的年度发行总额trusteeshare变量的系数为0.0003在1%的水平下显著为正,意味着金融中介的年度发行总额越大,金融中介的信用评级就越高,这也符合大多数论文的研究结果,这些论文通常用发行总额来判定机构的声誉,认为发行总额越大的机构说明其更能获取投资者和发行主体的信任,进而说明声誉越高,本文的实证也得到了同样的结果。

第二阶段结果显示变量ln_secrepu的系数为-0.7431仍在1%的水平下显著为负,2sls检验的结果与基准回归结果相同,进一步说明了金融中介的声誉越高,资产证券化产品发行时的信用利差越小,再次验证了研究假设2,即金融中介声誉对资产证券化产品定价有显著的负向影响。但这里ln_secrepu系数明显大于基准回归的结果,说明内生性问题可能使OLS估计产生误差。

2.金融中介机构声誉的替代变量检验

借鉴国内相关文献的研究,本论文同样根据金融中介市场份额生成虚拟变量,定义年度发行总额在市场排名前5的金融中介为高声誉的金融中介,Top5=1,否则,其他的金融中介则被视为低声誉的金融中介,Top5=0。用Top5变量替换基准回归中的ln_secrepu变量,修改模型(2)得到模型(4)。

从表5第二列回归结果可以看到,Top5的系数为-0.4656在1%的水平下显著为负,与前述的实证结果相比t统计量值更大,说明金融中介的发行额度越高,声誉越好,债券的信用利差就越小,上述结论验证了本论文研究结论的稳健性。也进一步验证了假设2,金融中介机构的信誉对我国资产证券化产品发行定价有显著的负向影响。

在两个方面的稳健性检验中,creditrating的系数均顯著为负,也更加验证了假设1,债项自身的评级也会对资产证券化产品定价产生显著负向影响。

五、结论与启示

本论文利用中国企业ABS的发行数据,结合证监会颁布的《证券公司分类监管规定》,研究金融中介声誉对我国资产证券化产品定价的影响,并通过金融中介发行总额的工具变量和Top5的替代变量来进一步验证实证结果。最终得到的研究结论主要有:1.对于企业ABS类的资产证券化产品而言,金融中介的声誉对资产证券化产品定价有显著的负向影响,金融中介的评级越高,发行定价的信用利差越小。2.金融中介声誉对资产证券化产品定价的负向影响在高评级和低评价的金融中介中具有显著差异,金融中介的评级更高时,其对信用利差的负向影响更显著。3.在资产证券化产品的发行中,其中的每个环节都可能对最终产品的定价产生影响。不仅金融中介的评级会对债券的定价产生负向影响,更直接的,债项本身的信用评级也会对最终定价产生显著的负向影响,债项本身的信用评级越高,发行的信用利差越小。4.在稳健性检验的过程中,结果显示金融中介的发行规模会对自身的信用评级产生显著的正向影响,即金融中介的发行规模越大,其信用评级的等级越高。

本研究从金融中介的角度对我国企业ABS资产证券化产品的发行和监管当局政策的制定提供一些启示。第一,要加强对资产证券化产品发行中金融中介机构及证券公司的监管。第二,要建立完善的信息披露程序和制度。第三,进一步推进并执行《证券公司分类监管规定》中的各项规定,健全市场中的声誉机制。

参考文献:

[1]Jiang W,Nelson A A,Vytlacil E.LIAR'S LOAN? EFFECTS OF ORIGINATION CHANNEL AND INFORMATION FALSIFICATION ON MORTGAGE DELINQUENCY[J]. Review of Economics and Statistics,2014,96(1):1~18.

[2]Kara A,Marques-Ibanez D,Ongena S.Securitization and Lending Standards: Evidence from the European Wholesale Loan Market[J]. Journal of Financial Stability,2016,26.

[3]Keys B J,Mukherjee T,Seru A,et al. Financial Regulation and Securitization: Evidence from Subprime Loans[J]. Journal of Monetary Economics,2009,56(5):700~720.

[4]Keys B J,Seru A,Vig V.Lender Screening and the Role of Securitization: Evidence from Prime and Subprime Mortgage Markets[J]. Review of Financial Studies,2012,25(7)2071~2108.

[5]Brennan M J,Hein J,Poon S H.Tranching and Rating[J]. European Financial Management,2009,15(5):891~922.

[6]Coval J D,Jurek J W,Stafford E.Economic Catastrophe Bonds[J]. American Economic Review,2009,99.

[7]Richardson M,White L.The Rating Agencies: Is Regulation the Answer?[J]. Financial Markets, Institutions & Instruments,2009,18(2):146~148.

[8]中央結算公司证券化研究组. 2019年中国资产证券化报告[R],2019.

[9]林晚发,刘颖斐,赵仲匡. 承销商评级与债券信用利差——来自《证券公司分类监管规定》的经验证据[J]. 中国工业经济,2019,370(1):178~196.

[10]Fabozzi, F. J., & Vink, D. Determinants of Primary Market Spreads on U.K. Residential Mortgage-Backedsecurities and the Implications for Investor Reliance on Credit Ratings[J]. Journal of Fixed Income,2012a,21(3):7~14.

[11]Fabozzi, F. J., & Vink, D. The Information Content of Three Credit Ratings: The Case of European Residential Mortgage-Backed Securities[J]. European Journal of Finance,2015,21(3): 172~194.

[12]He, J. J., Qian, J. Q., & Strahan, P. E. Are all Ratings Created Equal? The Impact of Issuer Size on the Pricingof Mortgage-Backed Securities[J]. The Journal of Finance,2012,67(6): 2097~2137.

[13]Brian M, William S. Analysis of Yield Spreads on Commercial Mortgage-Backed Securities [J]. Journal of Real Estate Research,2002,23(3):235~252.

[14]Ammer J, Clinton N. The Impact of Credit Rating Changes on the Pricing of Asset-Backed Securities, in Structured Credit Products Products: Pricing, Rating, Risk Management and Basel II[M]. W. Perraudin editors,Risk Books,2004.

[15]Hu J, Cantor R. The Relationship Between Issuance Spreads and Credit Performance of Structured Finance Securities [J]. Journal of Fixed Income Journal Income,2007,16(1): 5~20.

[16]Buscaino V, Caselli S, Corielli F, Gatti S. Project Finance Collateralised Debt Obligations: An Empirical Analysis of Spread Determinants[J]. European Financial Management,2012,18(5):950~969.

[17]Pinto J, Marques M O, Megginson W L. A comparative Analysis of Exante Credit Spreads: Structured Finance Versus Straight Debt Finance[R]. Catholic University of Portugal-Porto, Working,2017.

[18]朱波,刘文震.信用评级对我国资产证券化产品发行定价的影响机理[J].财经科学,2019(9):14~25.

[19]Fama E F,French K R.A Five-factor Asset Pricing Model[J]. Journal of Financial Economics,2014,116(1).

[20]Brenner M,Izhakian Y.Asset Pricing and Ambiguity: Empirical Evidence[J]. Social Science Electronic Publishing,2017.

[21]田利辉,王冠英. 我国股票定价五因素模型:交易量如何影响股票收益率[J]. 南开经济研究,2014(2):54~75.

[22]Downing C, Underwood S, Xing Y A. The Relative Informational Efficiency of Stocks and Bonds: an Intraday Analysis[J].Journal of Financial & Quantitative Analysis,2009,4(5):1081~1102.

[23]李永,王亚琳,邓伟伟. 投资者情绪、异质性与公司债券信用利差[J]. 财贸研究,2018, 29(3):100~110.

[24]杨国超,盘宇章.信任被定价了吗?——来自债券市场的证据[J].金融研究,2019(1):35~53.

[25]侯鑫,褚剑.债券投资者关注融资融券交易吗?——基于公司债二级市场信用利差的研究[J].上海金融,2019(2):1~11.

[26]Gorton, G., & Metrick, A. Securitization[J]. National Bureau of Economic Research Working Paper Series,2012,(18611):1~96.

[27]Cetorelli, N., & Peristiani, S. The Role of Banks in Asset Securitization[J]. Federal Reserve Bank of New York Economic Policy Review,2012,18(2):47~64.

[28]Wilmington Trust. Role of the Trustee in Asset Securitization[J]. 2017.

[29]Coleman, D., & Libunao, J. Roles and Responsibilities of the Issuer and Trustee[J]. 2013.

[30]Andres C,Betzer, André, Limbach P.Delegated Monitoring: The Effectiveness and Pricing of Bond Indenture Trustees[J]. Social Science Electronic Publishing,2012.

[31]张学勇,陈然,魏旭.承销商与重返IPO表现:基于信息不对称的视角[J/OL].经济研究,2020:1~17.

[32]Akerlof, G. The Market for Lemons Quality Uncertainty and the Market Mechanism[J]. Quarterly Journal of Economics,1970,84:488~500.

[33]Merton, R. C. On the Pricing of Corporate Debt: The Risk Structure of Interest Rates [J]. Journal of Finance,1974,29(2):449~470.

[34]Mansi, S. A. ,W. F. Maxwell and D. P. Miller. Does Auditor Quality and Tenure Matter to Investors? Evidence from the Bond Market[J]. Journal of Accounting Research,2004,42(4):755~793.

[35]周宏,林晚发,李国平,等.信息不对称与企业债券信用风险估价——基于2008~2011年中国企业债券数据[J].会计研究,2012(12):36~42;94.

[36]Deku S Y,Kara A,Marques-Ibanez D.Trustee Reputation in Securitization: When does it Matter?[J]. Financial Markets, Institutions and Instruments,2019,28(2):61~84.

[37]Livingston M,Poon W P H,Zhou L.Are Chinese Credit Ratings Relevant? A Study of the Chinese Bond Market and Credit Rating Industry[J]. SSRN Electronic Journal,2017,87:216~232.

[38]Datta S,Iskandar-Datta M,Patel A.Bank Monitoring and the Pricing of Corporate Public Debt[J]. Journal of Financial Economics,1999,51(3):435~449.

[39]Farruggio, C. and A. Uhde. Determinants of Loan Securitization in European Banking[J]. Journal of Banking & Finance,2015(56):12~27.

[40]Gu, J., R.J.Hernandez, P.Liu, and Y.Shao. Mortgage Loan Securitization and Personal Consumption Smoothening[J]. Journal of Economics & Finance,2017(41):1~16.

[41]陈忠阳,李麗君.资产证券化中存在逆向选择吗——基于美国银行层面的实证分析[J].国际金融研究, 2016(2): 66~74.

[42]王晓,李佳.资产证券化对商业银行信用风险的影响研究[J].证券市场导报,2019(11):14-23.

责任编辑:萧敏娜