马尔可夫链在银行排队系统中应用及优化策略分析*

2021-03-07史清方

丁 慧,史清方

(绥化学院)

0 研究背景

众所周知,个人存款是银行个人业务的主要命脉之一.然而,由于互联网的快速发展,支付宝、余额宝及各种货币基金层出不穷,并且它们年化利率也基本保持在4%~5%,高于银行年利息,甚至顾客随时都能取用,给银行窗口个人存款业务带来了严重的挑战.银行主要占有保本靠息的中老年人群及减少投资风险的大额储蓄用户.因此,银行要稳稳抓住这些忠实的顾客心理需求,优化窗口服务管理,吸纳更多的存款,增加银行的竞争力。银行窗口排队等待时间及服务质量等直接影响到银行在顾客心中的形象,制约着银行整个运营的水平和绩效.因此,该文基于马尔可夫链模型定性分析,设法缩短顾客排队时间,优化排队系统,提升顾客满意度,提供高效的银行服务策略.

1 预备知识

服务排队系统主要指标有在系统中的平均顾客数Ls,排队等待服务的平均顾客数Lq、逗留时间的期望值Ws,顾客在排队系统中排队等待的平均时间为Wq.通常顾客最不希望看到的是排队等待时间长,也就是Ws、Wq大.同时,若Ls、Lq越大,表明服务质量越低,也将是造成排队长的主要原因.

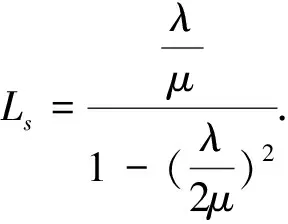

模型1 设顾客源无限,系统容量不限的M/M/1模型,则

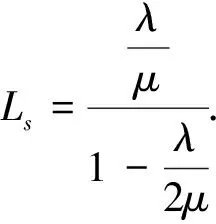

模型2 设系统容量有限N的M/M/1模型,则队长的期望值记作

模型5 设单位时间平均到达的顾客数为λ,平均服务率为μ,服务时间的标准差为σ的M/G/1模型,则顾客的平均等待时间为:

模型6 设顾客平均分配到每个服务台并各自排队,整个排队系统可以看成2个并列的子系统.对于每个子系统,最多可同时服务2个顾客,那么顾客的平均等待时间为:

2 数据调查统计与分析

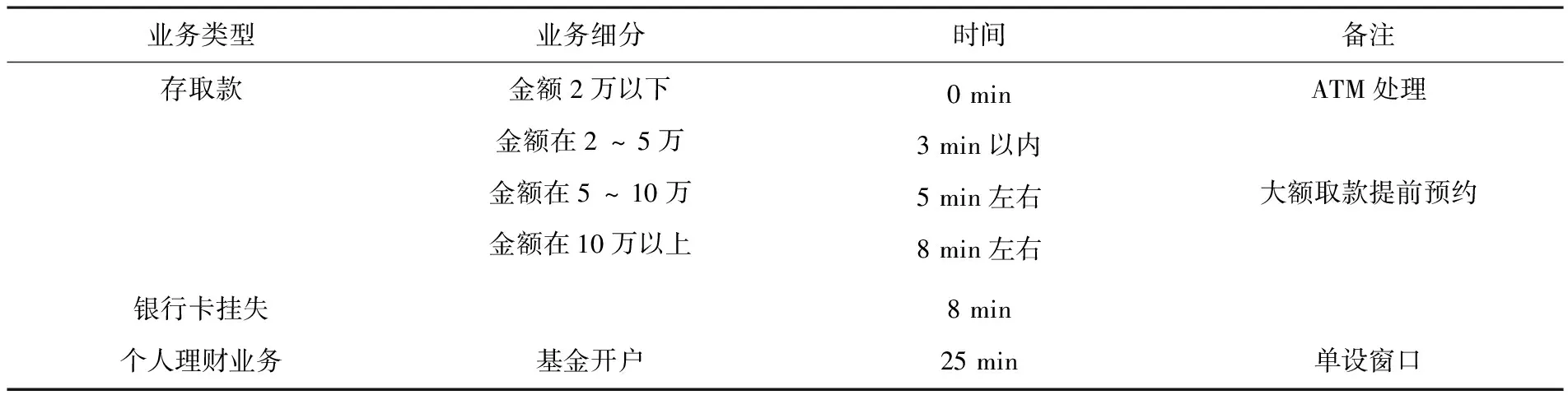

笔者于2018年7月15日~2018年7月22日对绥化市的哈尔滨银行、龙江银行、工商银行及哈尔滨市的某一农业银行进行了调研,综合各个银行对服务时间取平均值,其结果见表1。

表1 银行窗口个人业务明细表

该文统计数据,每天上午8:30至10:00左右及从13:00到15:00银行柜台基本上处于忙碌状态,顾客人数较为集中,其余的时间段相对人数少些.每周周一人数较往常顾客人数多些,周末顾客人数较为分散些,不耐烦的顾客相对少些.每月中下旬有的银行代发工资,老年人排队现象明显,造成服务繁忙,增加银行工作人员的强度.笔者以某天9:00~10:00观察的数据统计见表2.

表2 服务系统主要指标明细表

经数据分析,银行窗口服务系统可认为输入过程服从泊松流过程,服务时间服从指数分布,笔者对服务台M/M/2、系统容量有限的M/M/1及分散并列排队进行讨论分析,给出优化策略.

(1)根据服务机构为为单台服务台M/M/1,即模型1,得1号银行窗口Wq1=43.45;2号银行窗口Wq2=18.00;3号银行窗口及Wq3=31.19.

显而易见, 3个银行平均到达间隔相差无几,但等待时间差距却非常大,充分表明银行窗口需要 “以快取胜”.

若服务窗口确信1个顾客需要等待30 min时就为不耐烦顾客,分析表中信息并根据模型1可知,3个银行窗口平均到达间隔为4.40、3.85、4.9 min, 增加就会再开设一个窗口,那么可知,1号银行开设2个窗口,2号银行开设1个窗口,3号银行开设2个窗口比较合适. 充分表明银行窗口服务效率是避免资源浪费,减少工作量的“有效途径”.

(2)2020年1月起由于新冠疫情原因,避免聚集,顾客人数较少,一般开设1个窗口,并且限制顾客人数.银行限定5人,当多于5人,后到的顾客在银行外等待,或直接离开.根据模型2,顾客损失率,也就是系统中有6名顾客的概率,即

于是,3个银行的损失率分别为0.0985, 0.0743及0.0913.顾客一到达就能接受服务的概率均是基本为零.

(3)比较模型3与模型4,显而易见模型4在银行排队系统中优于模型3,也就是要想减少系统中顾客的总数,就应该把所有的服务台合并在一起.

(4)由模型5知,顾客等待的标准差越大,则等待时间越长,但也与服务质量细细相关.

综上所述,通过几个马尔可夫模型的数据拟合,得到了与实际经验相一致的结论,服务强度越小,服务质量越好,顾客等待的时间越短,银行开设窗口数量减少,减少员工工作量,同时,顾客的数量也将影响设备的闲置,资源的浪费,于是,要想达到银行与顾客双赢的状态,高效的服务将是银行利于优势的关键点.也发现,对于银行窗口排队主要以M/M/1,M/M/2、M/G/1模型为主时,M/G/1模型模拟的数据误差偏小一些.鉴于银行1个窗口一般同时只能服务于1个顾客,而对于模型6的分散排队模型推广可以应用于电子银行服务平台效率模拟具体数据见表3.

表3 数据分析一览表

3 银行服务窗口优化策略

(1)积极开展“蓄”谋,顾客以多为妙

银行应积极开展各种活动吸引顾客前来存款.例如,存款赠奖品及抽奖活动,提前预支利息的本息储蓄等储蓄策略. 同时,充分体现人文关怀,形成良好的银行口碑也是银行营销的重要策略. 例如,银行有效宣传银行办理业务省时的小常识,积极科普个人理财知识,吸引更多的年轻顾客. 目前,中老年人是主要的储蓄客户之一,对于老年人服务人员要有足够的耐心、热心.

(2)银行服务人员以快取胜

目前,人民生活水平提高,个人储蓄业务的数额也明细提升,因此,提升窗口服务人员的业务本领是根本. 增强服务人员团结协作是关键,充分发挥大堂经理作用,有效分流客户到相应的窗口咨询,减少排队压力,避免不必要的等候时间.开启预约服务,提升银行工作效率.同时,强化ATM的业务分流作用,定期检查维护自动取款机.

(3)积极开展电子商务是长远之计

积极开展电子银行商务即方便顾客交易,完成个人银行业务需求,也可以减少物理网点及工作人员,大大地降低银行成本.银行主动给客户提供免费的WiFi,不仅是一种便民服务,也是推动电子银行业务发展的一种策略.创造良好的电子银行品牌,提高占领市场份额.

4 结束语

在银行服务优化策略中,要把实际经验与数据分析模拟紧密结合,全方位考虑,开设合理的服务窗口,具有灵活机动处理问题的预案,不拘于一成不变的传统银行服务模式,提升银行的金融服务竞争力,实现银行与顾客双赢的良好局面,营造开拓数学理论与银行排队系统向现代化深度发展的长远局面.