某三级公立医院绩效评价体系实证效果研究*

2021-03-05倪婧妍邵茵朱亮许军

倪婧妍,邵茵,朱亮,许军

(上海中医药大学附属岳阳中西医结合医院,上海市 200437)

随着新医改的不断深入,如何应用合理、有效的绩效评价体系客观反映和科学指导医院业务运行发展,实现既定的战略目标,已成为当前医院管理的研究重点。绩效评价是指通过科学的原理和系统的方法,对组织中任务的完成状况、效果,以及成员对组织的贡献价值进行考评。从医院管理学的角度看,其核心目标是通过建立和应用有效的绩效评价指标体系,确保医院绩效目标及成果能与其战略目标相一致,并促进其实现[1]。公立医院在我国卫生体系中承担了90% 的临床医疗任务[2]。在公立医院内建立适宜的绩效评价体系并持续开展内部评价,有利于不断提高医疗服务供给的数量、质量和患者满意度,识别体系运行问题,持续完善内部管理,提升发展潜力,推动建立现代公立医院管理制度,更有效的服务人民群众健康[3]。

平衡计分卡(Balanced Score Card,BSC)是从患者满意、业务运行、财务成本、内部学习和成长四个维度出发,将组织的战略目标落实为可操作、可衡量目标值的绩效管理方法[4]。采用BSC作为医院绩效评价的基本框架结构可综合考虑上述四个维度,较全面的评价组织目标实现程度和运行绩效,实现医院均衡和可持续发展[5]。从医院管理的角度,以BSC为整体框架的绩效评价体系从医院综合战略目标和运行状况出发,可望获得符合长期发展需求、科学可行的评价结果[6]。

上海市某三级公立医院自2015年起采取基于BSC为整体框架建立的绩效评价体系对医院整体运行情况开展绩效评价,用以指导长期业务发展。本文对2015—2019年间该医院的绩效评价结果及其实证效果进行分析,为客观评估和持续完善医院绩效评价体系提供循证参考依据。

1 材料与方法

1.1 绩效评价指标及其权重的确定

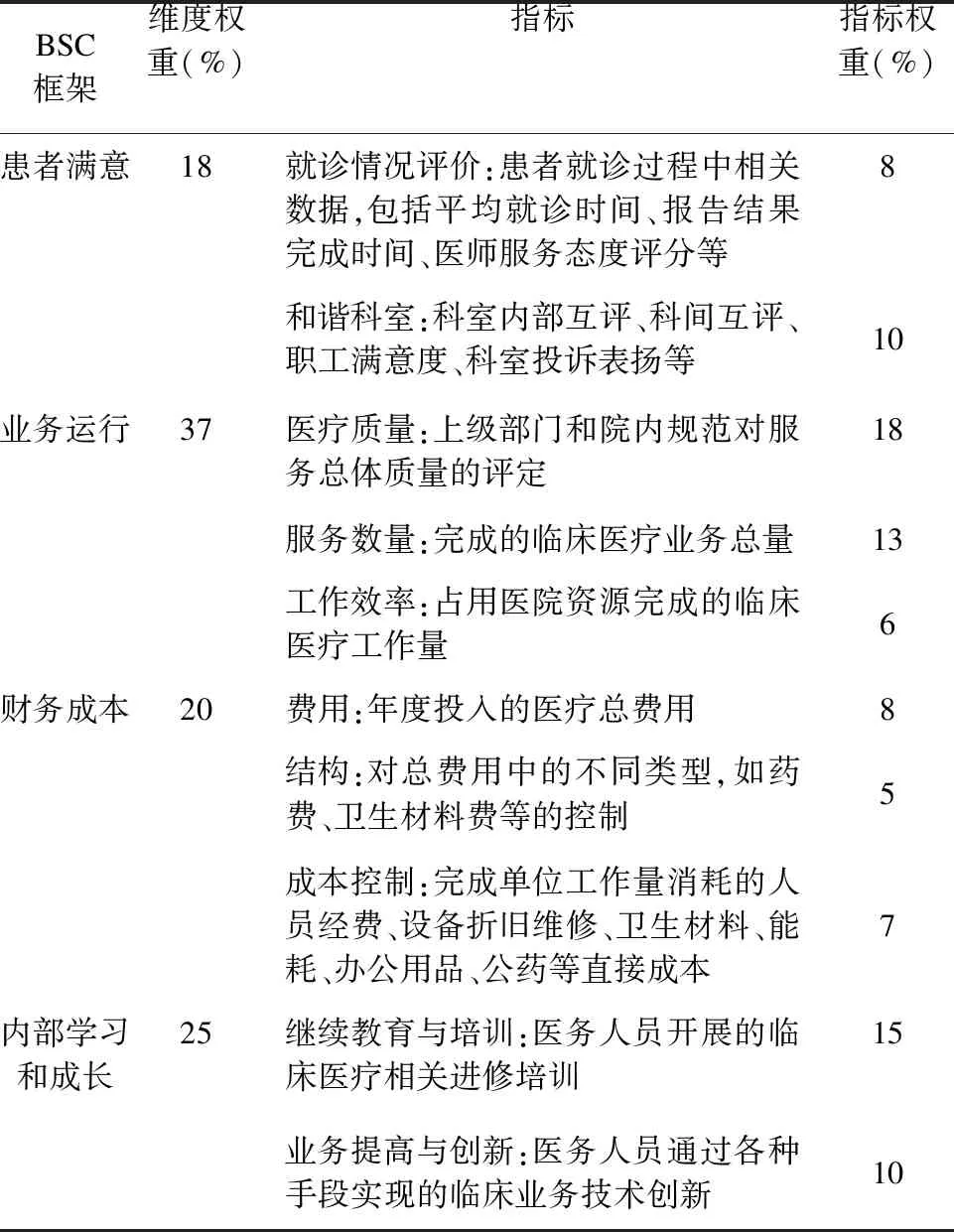

根据医药卫生体制改革和区域医院主管部门要求[7-8],医院绩效评价主管部门从患者满意、业务运行、财务成本、内部学习和成长各维度出发,结合医院的战略发展目标,以及自身业务实际情况初步构建了评价指标体系。此后应用Delphi法,邀请熟悉医院的现状和发展趋势的业务和管理领域专家30名开展两轮指标筛选和权重赋值。其中在第一轮咨询问卷中,就评价目的、方法等背景资料及指标的设计原则进行解释说明。第二轮咨询采用“权重直接打分法”,分别对指标两级权重赋值并进行适宜度评价,最终确定纳入评价体系的指标及其权重。

1.2 绩效评价的计算方法

根据评价体系,当完成值优于目标值时,在该项目指标的基准分上给与相应加分,反之减少相应的得分。基准分为权重的80%,最高不超过满分,最低不低于0分的原则,按考核目标值完成情况打分。计算公式为:En=(Kn×[0.8+Dn],Kn,0)

其中,En为第n个关键指标的考核得分,Kn为第n个指标的权重,Dn为优于或劣于目标值的百分比。

各维度最终考核得分为:当前维度权重分值×Σ当前维度指标分值。医院每年对各临床科室按既定的指标体系评分,对各部门所得分加权平均后得出医院总分。

1.3 绩效评价的效果分析

理论上,医院应依据年度绩效评价的结果和评价中反映出的问题,监督和分析医院运行是否与战略目标一致,作为不断调整和优化患者服务、临床业务运行、成本控制和员工能力建设等领域的服务和体系建设的依据。本研究对医院2015—2019年间历年绩效评价的结果进行回顾性纵向研究,通过量化、测算、评估绩效评价指标的完成情况,协调长期目标和短期目标一致,集体目标和岗位目标一致,并将评价结果用来监督和指导医院日常业务运行按照预期方向发展,才能顺利实现既定的医院战略目标。

1.4 数据收集和统计分析

医院绩效评价主管部门建立绩效评价指标体系并在研究期间每年开展评价,汇总形成历年医院得分,同时对患者调查满意度结果、门急诊人次、出院人次等实际运行状况进行统计汇总。

所有数据经Excel 2017软件录入形成数据库,以SPSS 18.0软件进行统计分析。

2 结果

2.1 绩效评价指标体系及考核结果

参考BSC框架用于医院绩效评价的相关文献[9],结合医院实际状况和两轮Delphi法结果确定的绩效评价体系的构架指标和权重详见表1。

表1 某公立医院基于BSC的绩效评价指标体系

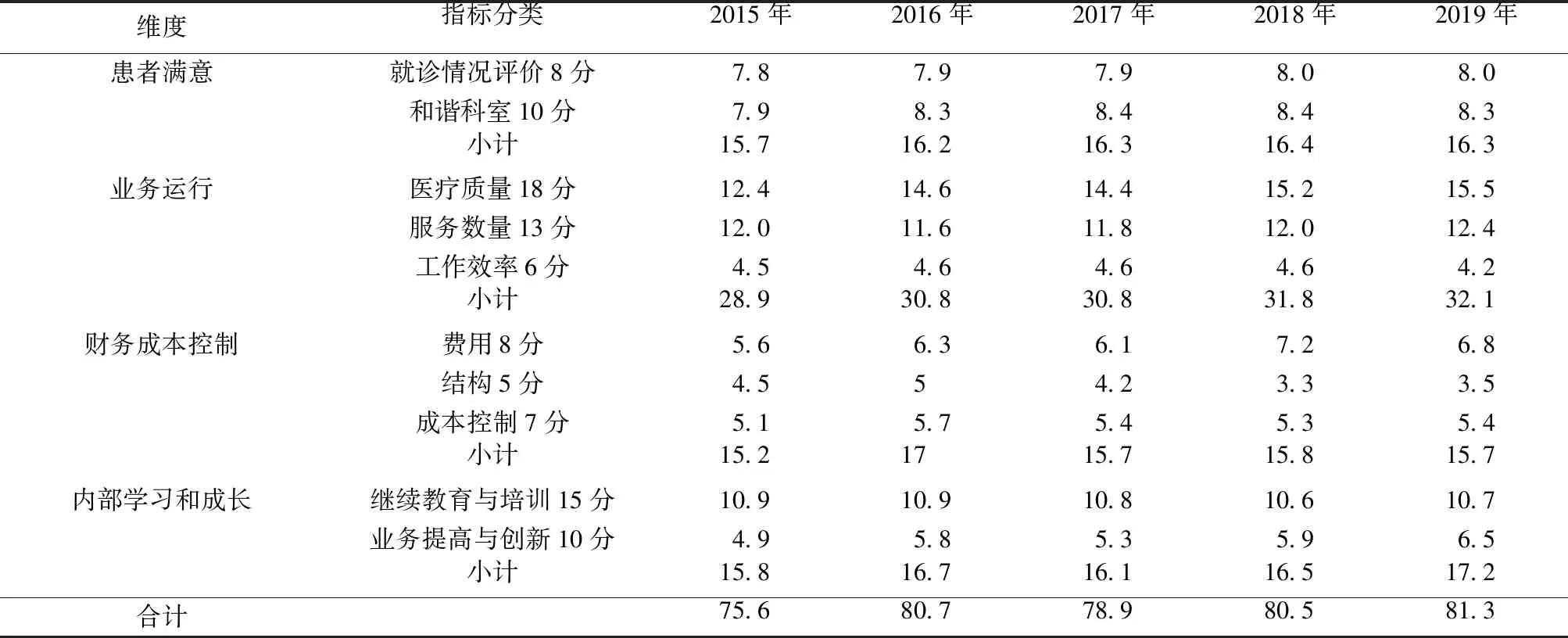

2015—2019年间,医院业务总体绩效评分从75.6分持续增长至81.3分,年均增长1.5%(见表2)。在BSC四个维度中,患者满意方面历年平均得分为16.2分,得分率(占满分18分的比例)为89.9%;业务运行维度平均30.9分,得分率83.5%,其中医疗质量部分得分增长较快,总计提高了25.0%;服务数量和工作效率部分则基本稳定。以上两维度得分在五年中基本维持增长态势。在财务成本控制维度,历年平均为15.9分,得分率79.4%,其中2016年度最高为17分,其他年度则在15.8分以下,费用部分指标得分持续增长,但结构部分得分有所下降。内部成长维度平均16.5分,得分率65.8%,基本维持增长态势,其中体现学术能力考核合格率、临床带教情况和学历进步的继续教育培训指标稳定在10.6~10.9分,业务创新与提高部分则持续增长,共提高了32.7%。

2.2 业务实际运行状况

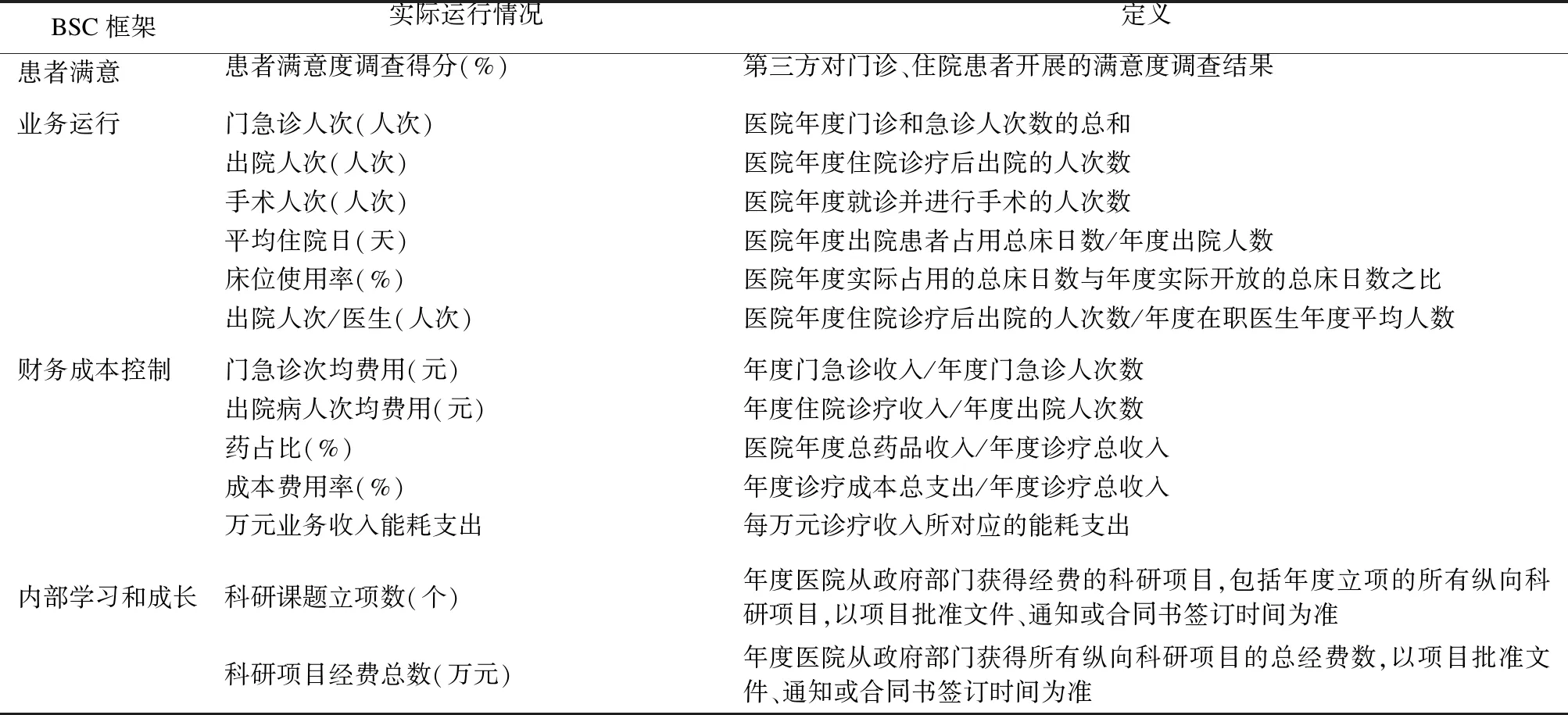

医院研究期间通过对患者问卷调查、年度门急诊人次、出院人次、手术人次、床位使用率、出院人次/医生、次均费用、药占比、成本费用率、科研课题立项数、科研项目经费等方面的实际运行情况,记录临床医疗业务运行、成本控制和组织成长等方面的历年发展趋势(详见表3)。

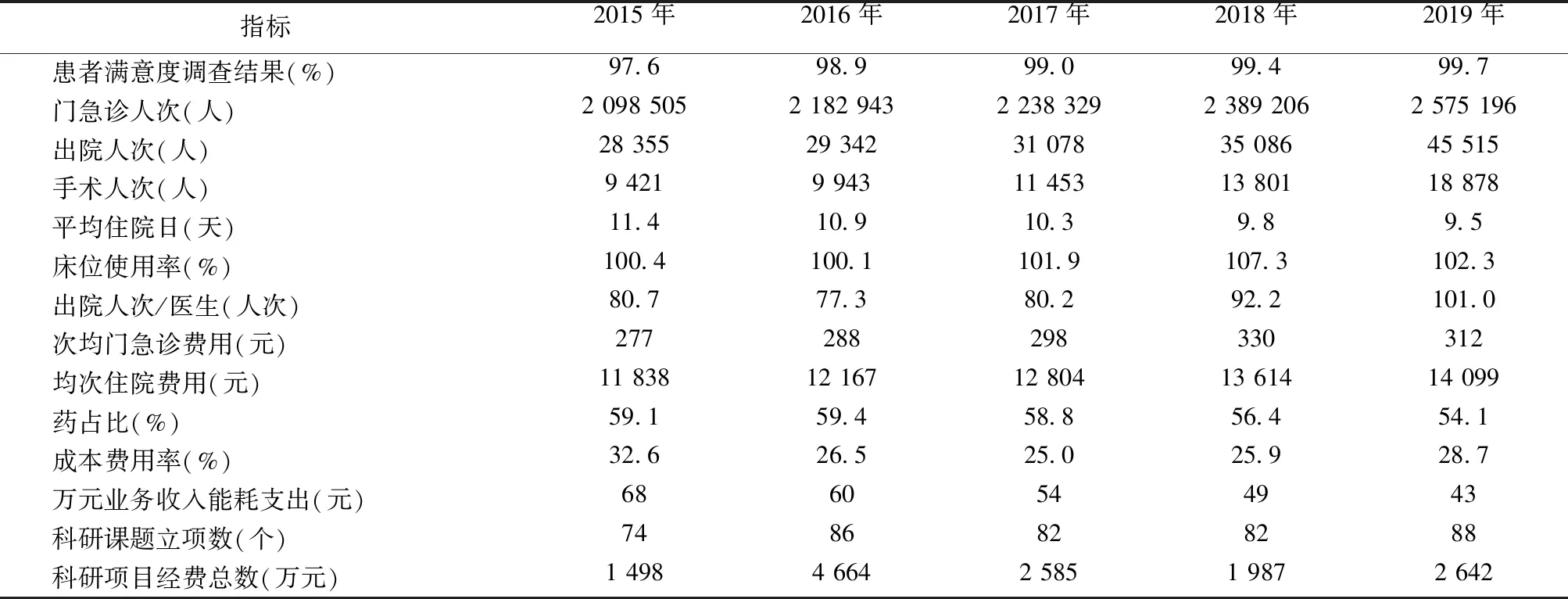

2015—2019年间,就医患者调查满意度从97.6%增长至99.7%。在医院业务运行维度,总门急诊人次、出院人次、手术人次均保持持续增长,分别提高了22.7%、60.5%和100.4%;患者平均住院日在从11.4天持续下降至9.5天;床位使用率始终保持在100%以上;每医生完成出院人次增长25.2%。在财务成本控制维度,次均门急诊费用在前4年从277元持续上升至330元,2019年稍下降至312元;出院病人次均费用保持稳定上升,药占比和每万元业务收入能耗支出则持续下降;医院总体成本费用率在历年有所波动。在内部成长维度,科研课题立项数基本维持上升趋势,科研项目经费总数则有所波动(见表4)。

表2 某公立医院2015—2019年绩效评价得分

表3 某公立医院BSC框架对应的实际运行情况指标

2.3 医院战略目标的发展趋势

2015—2019年间,患者满意度逐年升高,医患纠纷的发生率逐年下降,医院辐射地域范围逐步增大,吸引更多的患者来院就诊。医院战略的质量导向、时间导向、过程成本导向及柔性导向四个属性方面:在服务数量提升的情况下,医疗护理质量仍旧保持在较高的水准,始终保持无一级医疗事故,无主责医疗事故。通过提升诊疗效率,减少诊疗环节,缩短医患的时间成本。2015—2018年医院运行成本控制较好,过程成本逐年减少,但2019年出现反弹,增长幅度较大。全院各科室,积极开展新技术新项目业务,从2015年全年申请仅5项,至2019年全年申请已达到36项。各科室根据自身特点,开发优势病种,结合中西医特色,发展本科室业务。经过长期医教研全方位的建设,医院已经拥有了5个国家级临床重点专科,7个国家级重点学科,拥有国家“973”计划首席科学家3人次,国家杰出青年基金1名,国家“百千万人才工程”1名,国家卫健委有突出贡献中青年专家2名,上海市领军人才3名,各学科博导29人,硕导111人。医院学科建设和人才储备,获得了较高的提升。

3 讨论

本研究中,某公立医院在2015—2019年间绩效评价得分呈现上升趋势,且与医院业务整体发展趋势基本一致,提示基于BSC的综合绩效评价体系有利于将既定的绩效目标和医院战略核心相结合[10],对医院内部绩效管理的有效实施和服务数量的提升具有积极作用[11-12]。通过四个维度评价的互相补充,可将人力资源、信息资源和组织资源不断创新,优化内部业务流程和业务质量[13]。从上级主管部门对该院院长考评的结果看,2017—2019年间总得分分别为80.49、81.19和83.09,与内部绩效评价的趋势保持一致。

表4 某公立医院2015—2019年各BSC框架维度的实际运行状况

研究期间,绩效评价体系中各个维度的指标考核结果均体现了该院实际运行发展的进步。患者满意得分促使医院通过简化诊疗流程,开展科普讲座,提供医患融合的便民服务等方式不断改善医患关系,提升满意度调查结果。从而实现了该院优化患者感受度,吸引更多患者前来就医的战略目标。业务运行维度主要考评临床业务工作的数量、内部运行效率和服务质量。研究期间该院门急诊、出院和手术人次数量持续增加,平均住院日持续缩短,出院人次/医生持续升高,通过绩效评价体系使医院通过提升服务效率来增加服务数量,并在此基础上保持医疗质量,用现有的资源扩大服务人群的范围,普及预防保健知识,保障人民生命健康。

财务维度方面,得分在2016年出现波动,较其他年份更高。现有评价体系把重点设置在费用结构和成本控制上,但随着医疗技术的不断发展和新技术的不断投入使用,我国公立医院的费用成本总体呈持续升高趋势。研究中该院在2016年虽然将总成本降低的效果较好,但2017年起,随着该院的扩建,床位增加和仪器设备的不断购置,医院成本上升的趋势依然较强。不过,研究期间门诊均次费与住院均次费增幅均低于同期上海市三级综合性医院平均水平(分别低18.62%和19.17%),使患者就诊费用增长的情况下,放缓增长的速度,因此,绩效评价对该院的费用控制和成本控制方面,依然体现出一定积极作用。

内部学习和成长维度维度的科研经费和科研项目的结果,体现了绩效评价体系长期来推动医院学科建设和业务能力提升的成效。

本研究中的绩效评价指标体系应用仍有一定的局限性。国家要求三级公立医院将收治病人的重点放在急危重症类患者上,但限于数据收集范围和信息化系统覆盖面,现有体系未能将急危重症水准、病种难易程度等纳入评价范围。不断扩大病区、鼓励使用中药饮片等措施也造成了门急诊、住院费用的上升和成本费用率的波动,但现有评价体系难以实现对这些因素的定量描述。因此,未来的评价指标体系需进一步细化考虑这些体现不同业务领域诊疗特征因素的影响,结合新医改要求进行变量指标的修正[14-15],并考虑将RBRVS和DRGs等纳入业务运行维度,实现对医疗质量及难度的定量评价。此外,评价发现内部学习和成长维度的总得分情况较低(平均仅65.84%),说明医院学科和业务能力发展水平距绩效评价设定的目标值依然较大,提示今后应进一步强化在此方面的引导,同时考虑按实际情况适当调整目标值设定。

综上,合理的构建基于BSC的医院绩效评价体系,设置明确的短期目标和集体目标,有助于协调长期目标和短期目标一致,集体目标和岗位目标一致,通过评价结果反馈医院日常业务运行情况,推动医院按照预期方向发展,顺利实现既定的战略目标。