农户对区域指数类农业附加险购买意愿的实证研究

——以河北棉花种植户为例

2021-03-04文长存孙玉竹

文长存,孙玉竹

(1.浙江省农业科学院 农村发展研究所,浙江 杭州 310021;2.河北经贸大学 商学院,河北 石家庄 050061)

棉花是关系国计民生的战略性物资,在我国是仅次于粮食作物的第二大农作物,棉花产业的健康发展关系着广大棉农的切身利益与棉纺行业的原料供应[1-2]。在国家对农业相关扶持政策进行调整和其他农作物经济收益提高的同时,2015年我国棉价较2010年下跌49.59%,从2010年2.48万元·t-1的高位骤降至1.25万元·t-1。加之国外优质棉花的低价进口冲击,我国植棉面积和棉花产量大幅缩减。据农业农村部官方网站数据,2017年我国植棉面积降至新中国成立以来的最低值(319.47万hm2),相比2010年减少了200.4万hm2,减少36.6%;2017年全国棉花总产量仅为565.25万t,较2010年减少117.1万t。与此同时,美国棉花产业受极端气候和金融危机等多种因素影响,自然风险与市场波动叠加加剧了棉花生产的不确定性和棉农收入的不稳定性。2010年以来,其棉花市场也出现波动,棉价涨跌落差较大。据美国农业部数据显示,在美国国内棉花玉米价格比变化不大的前提下,美国棉花价格从2010年的1 797美元·t-1升至2011年的1 947美元·t-1,随后于2015年骤跌至1 345美元·t-1。美国2014年农业法案取消了3项涉及棉花的补贴政策——直接支付(direct payment)、反周期支付(counter-cyclical payment program)和平均作物收入选择(average crop revenue election program)。但此后,美国政府又新推出了棉花补充保险选择,增设了叠加收入保护计划(stacked income protection plan,以下简称STAX)这一区域指数类农业附加险,实现了对原有棉花保险政策的延伸和进一步补充,为棉花产业提供了更广泛的风险保障。

美国是现今世界上农产品收入保险发展时间最长、项目体系最完善、操作最成熟的国家。虽然我国的国情和耕作模式与美国差异巨大,但通过借鉴美国相关保险项目的有益做法,可为缓解我国近年棉花产业不断萎缩的现实压力提供参考。现有的关于美国农业保险的研究,大多仅停留于表面的定性介绍上[3-8]。总的来看,这些文献大多是对美国农业保险政策的定性描述和对我国的政策启示,缺乏对STAX在我国施行可行性的定量研究。

当前,美国与欧盟都在执行与产量脱钩的补贴政策体系,我国也正面临着支棉政策脱钩“转箱”(即农业支持政策转向“绿箱”政策)的压力,亟须采取有力措施保障国内棉花产业的稳定可持续发展[9]。STAX是一种区域指数类农业保险(area risk protection insurance,ARPI),以一定行政区域的棉花收入指数为赔付指标,对于同时保障生产风险和价格风险,促进支棉政策脱钩“转箱”等具有重要的借鉴意义。为此,本文尝试借鉴美国通过以政策性农业保险为主的风险管理体系取代原有收入补贴体系的做法,基于我国河北农户的一手调查数据进行计量分析,旨在弥补现有政策性保险研究定量分析方面的不足,为政策性农业保险改革提供实证支撑和政策启示。在内容安排上,由于STAX这类保险产品在我国尚未实践,因此首先以STAX为例,对区域指数类农业附加险的出台背景及其理论特征进行分析,然后在厘清STAX产品特性的基础上,设计针对农户购买此类保险产品意愿的问卷,在河北省展开农户实地调研,尔后用Logit模型就河北农户购买意愿的影响因素进行实证分析,并在最后给出相应的政策启示。

1 区域指数类农业附加险的出台背景与内容分析

1.1 STAX出台背景

美国STAX政策出台的背景是,WTO裁定,美国对棉农的补贴违反了WTO的贸易规定。为达到“转箱”和降低财政压力目的,2014年美国《农业法案》取消了直补政策和反周期补贴。为了配合美国棉花农产品计划项目(Farm Commodity Program)的改革,政府推出新的保险支棉政策,用于取代原有的棉花价格收入支持计划。2015年是STAX的第一个执行年,该年,STAX项目得到美国国会1.57亿美元(即2015年3月美国国会预算委员会设定的农业项目基线)的预算授权。其中,0.76亿美元用于保费补贴(数据来源于美国农业风险政策和保险合作实验室发布的《叠加收入保护计划和棉花作物保险实施的第一年调查报告》),赔偿额共计2.29亿美元。2016年,美国农业风险政策和保险合作实验室选取145个植棉405 hm2以上的农场进行调查,结果表明,2015年美国22.37%的棉田(约6 098 800 hm2)参保了该计划,购买STAX的棉农保险理赔增加额在9.36~47.09美元·hm-2,均值为22.59美元·hm-2。据2016年6月30日美国农业部发布的《农作物种植面积报告》,2016年,美国棉花种植面积同比增加15.47%,共计约25 061 700 hm2。从2016年数据来看,美国国内棉花玉米价格比略有下降,植棉面积反而增加,说明STAX对稳定美国国内的棉花产业发挥了一定的作用[9-12]。

1.2 STAX的特点

(1)附加险特征。STAX是一种相对独立的附加险。农户可在已购买的棉花保险之外附加购买该项目,以实现保障范围的进一步扩充。所谓“独立”:一是指STAX的赔付不影响农户已购棉花保险(主险)的效力和赔付;二是指投保人除了在已购棉花保险基础上组合购买该保险外,也可单独参保该计划。

(2)可同时保障生产风险和价格风险。STAX是一种ARPI,属于“收入保险”(revenue protection)类。棉农如购买90%保障级别的STAX产品,当参保棉农所在郡县棉花整体实际收入不足整体预期收入的90%时,STAX赔付启动,最高赔偿额可为棉花整体预期收入的20%。一般地,STAX以某地的产量或收入数据作为保险赔付指标,保险的赔偿触发收入等于某地预期单产乘以预测价格与收获价格的较高者再乘以保障水平,保障水平为70%~90%,实际平均收入等于实际单产乘以收获价格[6]。

(3)可降低勘察定损成本和道德风险。与以单个投保单位的产量或收入数据作为保险赔付指标的个体保险不同,STAX是以某地的产量或收入数据作为保险赔付指标的区域保险,与农户个人情况无关。这样的产品设置可以降低勘察定损成本。一般地,保险道德风险的发生主要有2种情形:一是农户投保后降低风险防范,从而增加赔付可能性;二是农户故意夸大实际损失情况或隐瞒有关信息,以寻求不符合保险合约要求的赔付。由于该保险的免赔额为10%,农户寻求收益最大化会比保险赔付获得更高的收益,因此STAX的设计规则能基本排除第一种情形的道德风险。又因为赔付依据的是区域平均数据,个体农户无法通过隐瞒或歪曲自身受损信息来获取更多赔付,借此STAX还可以有效规避第二种情形的道德风险。如果要达到故意夸大损失或隐瞒信息从而获得赔付的目的,需要一定行政区域内的众多农户共谋,但由于农户数量众多,这就使得共谋的交易成本陡增从而无法形成。同时,由于农户自身与他人间存在囚徒博弈,他们往往通过自身努力保持个人较高的实际收入,且期盼整体实际收入不足整体预期收入的90%(图1中的D情况)。在此情况下,棉农的个人实际收入未受损,却仍可得到STAX理赔。反推可知,农户们会极力规避图1中A情况的发生。

2 研究设计

2.1 数据来源

本文数据来源于2016年9月对河北省邢台、衡水和沧州3市棉农的问卷调查。新疆是我国第一大棉产区,但因其有兵团种植、种植规模大、机械化水平高等特殊性,与其他棉产区多以分散的小规模农户为主的生产模式存在较大差异,加之本研究主要关注小农户的棉花保险购买意愿;因此,本研究选择近年来棉花种植面积仅次于新疆的河北省作为以小农户种植为主的棉产区的代表开展调查研究。

区域指数类农业附加险并未在国内试点,故本研究采用陈述偏好法调研。陈述偏好法多用于测算消费者对新产品的购买意愿(WTP),让受访者在假设选项间进行选择。首先,了解受访农户对现行农业保险政策和农业生产中风险的认识,询问农户对现行农业保险政策的整体评价,以及农业保险对规避农业生产经营风险损失的作用等;然后,通过情景描述的方式向农户介绍区域指数类农业附加险的内容、特点,以及与现行农业保险产品的区别等信息,使农户认识到两者间的差异。棉农根据调查员的情景描述和自身情况做出是否愿意购买的选择。在预调研中我们发现,区域指数类棉花附加险的内容相对复杂,在实地调查过程中,受访棉农需对区域指数类棉花保险和棉花附加险分别做出“愿意购买”或“不愿意购买”共计2次的选择,只有2次均回答“愿意”者才会被视为愿意购买。本研究在河北省3市6县(邢台市的南宫县、威县、广宗县,衡水市冀州县,沧州市献县、吴桥县)共随机发放问卷345份,其中,邢台市的南宫县40份、威县39份、广宗县36份,衡水市的冀州县115份,沧州市的献县59份、吴桥县56份。剔除存在缺失值和无效值的问卷后,共获得有效样本330份,有效率为95.65%。

2.2 研究方法

2.2.1 回归估计模型

农户购买区域指数类农业附加险的意愿包括愿意购买和不愿意购买2种情形。若以农户的购买意愿为因变量,则其符合二项分布函数的性质。离散因变量Logit模型非常适合于分析此类问题。具体模型设置如下:

(1)

式(1)中:因变量y表示棉农的购买意愿,y=0表示不愿意购买,y=1表示愿意购买;xi(i=1~k)为自变量,表示第i个影响因素;β0为常数项,βi(i=1~k)为各自变量的系数。

2.2.2 灰色绝对关联分析

在进行回归分析之前,首先对诸多变量运用灰色绝对关联分析法进行初步筛选,以检验众多变量间可能存在的多重共线性,提高后文Logit回归模型估计的有效性。在非线性系统模型中,常用灰色关联分析对解释变量进行筛选。灰色关联分析方法是根据因素之间发展趋势的相似或相异程度作为衡量因素间关联程度的一种方法。其基本思想是:若2个因素变化的趋势具有一致性,即同步变化程度较高,则二者关联程度较高;反之,关联程度较低。本文采用灰色绝对关联分析对上述Logit模型中的解释变量进行筛选,其定义与计算步骤如下。

第1步,设置系统行为序列。

参考数列:Xi=[Xi(1),Xi(2),…,Xi(n)],i=1,2,…,n;

比较数列:Xj=[Xj(1),Xj(2),…,Xj(n)],j=1,2,…,n。

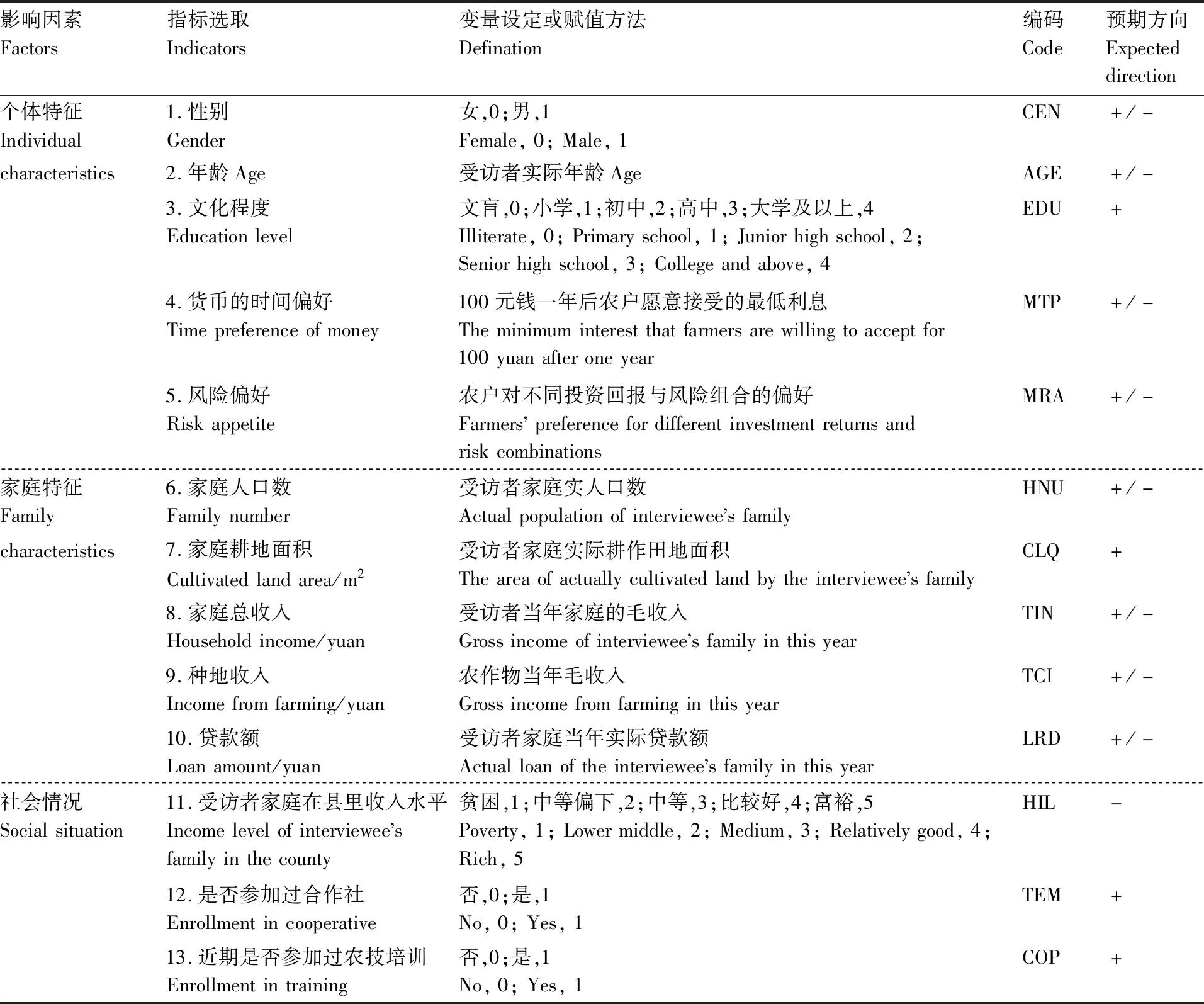

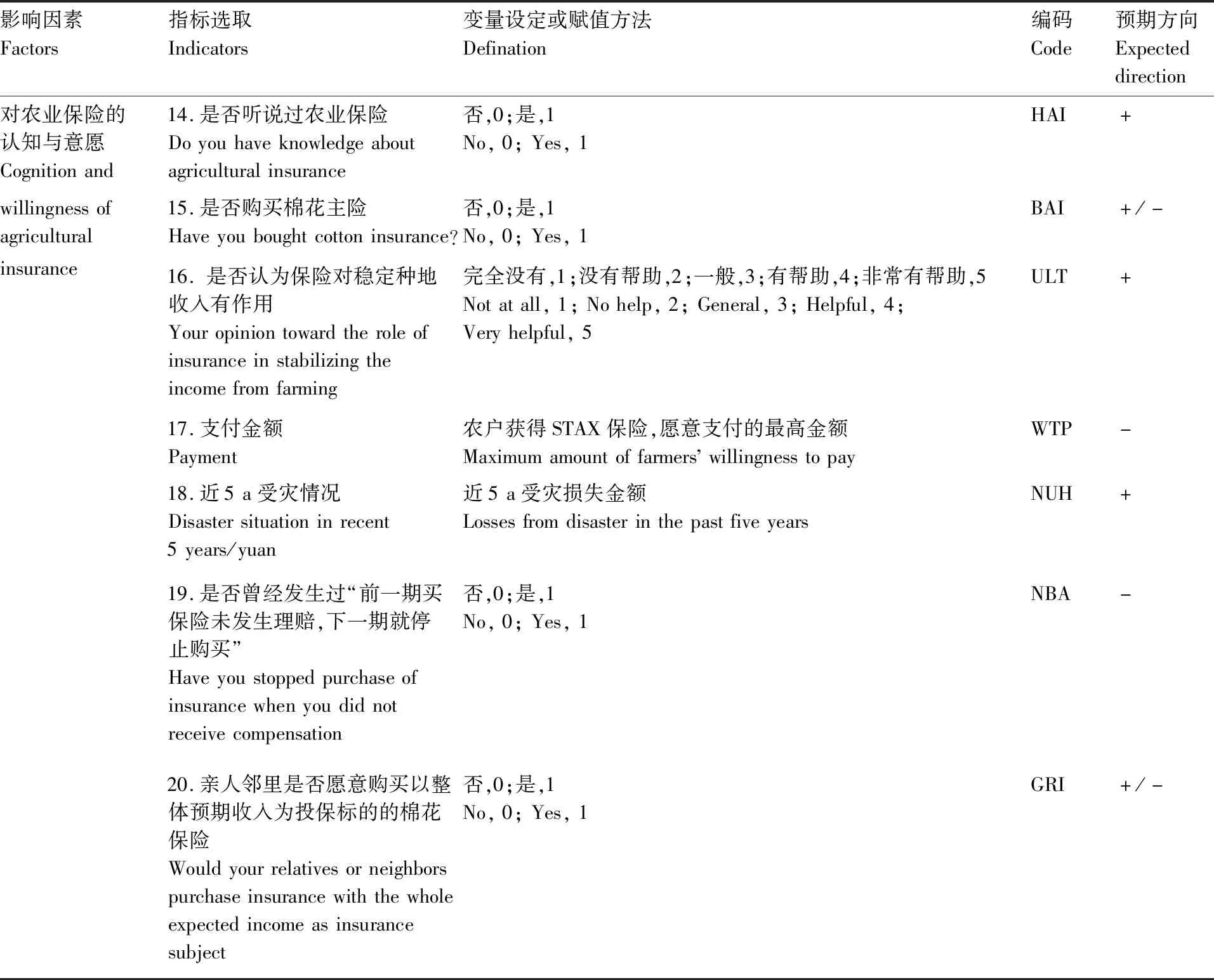

2.3 变量的选取

基于现有的研究成果,本文初步将农户购买区域指数类农业附加险的影响因素大致分为个体特征、家庭特征、社会情况、对农业保险的认知与意愿4大类。各类中包含的变量、赋值,及其影响的预期方向如表1所示。

表1 变量说明与描述性统计Table 1 Index system and description

续表1 Continued Table 1

个体特征。参考侯煜庐等[9]关于农户农业保险购买意愿影响因素的指标选取,共选择性别、年龄、文化程度、货币的时间偏好、风险偏好5个指标。

家庭特征。综合借鉴贾坤坤[13]、王玉婷等[14]的实证研究,选取家庭人口数、家庭耕地面积、家庭总收入、种地收入、贷款额等5个指标。

社会情况。综合借鉴刘娟[15]、侯煜庐等[9]的研究结果,选取受访者家庭在县里收入水平、是否参加过合作社、近期是否参加过农技培训3个指标。

对农业保险的认知与意愿。参考罗芳等[16]、李阳[17]、侯煜庐等[9]的研究,选取是否听说过农业保险、是否购买棉花主险、保险对稳定种地收入的作用、支付金额、近5 a受灾情况、是否曾经发生过“前一期买保险未发生理赔,下一期就停止购买”、亲人邻里是否愿意购买以整体预期收入为投保标的的棉花保险7个指标。

各项指标中,货币的时间偏好主要用来判断农户现时消费与将来消费间的选择倾向。支付金额一项中,愿意购买的农户被要求在询价区间[45,135]选出愿意支付的最高金额。棉花种植保险在各地的实际缴纳费用分别为:新疆210元·hm-2,湖北105元·hm-2,山东90元·hm-2,湖南90元·hm-2,河北78元·hm-2,河南75元·hm-2,江苏75元·hm-2,安徽72元·hm-2。由于新疆棉农实际缴纳的保费远高于其他7省,为了避免极值影响、提高对数列的代表性,选取该数列中位数84元·hm-1为预设基准支付金额。以此为中心,向两端分别延拓55%得到前述询价区间。现实中农民通常以7.5元为跨度值,因此设置询价区间数集{45.0,52.5,60,67.5,…,135},可基本涵盖不同棉农的支付意愿。

3 实证结果与分析

首先,运用灰色绝对关联分析方法将众多可能影响农户购买意愿的因素进行初步筛选,通过灰色系统建模软件3.0得出变量间的灰色绝对关联度(表2)。从表2中选取灰色绝对关联度大于0.9的变量:CEN与HAI、ULT,AGE与WTP,MTP与CLQ,TCI与NUH,HIL与TEM,TEM与COP和BAI,COP与BAI,HAI与ULT。这些变量间高度关联,需做进一步取舍。将上述变量进行整理,分为以下几组:(1)CEN、HAI和ULT,对比这3个变量,ULT(保险对稳定种地收入的作用)对购买意愿的影响更直接,因此将其选入模型,剔除另外2个变量;(2)AGE和WTP,与年龄相比,价格因素对购买意愿的影响更为直接,因此将WTP选入模型,舍弃AGE;(3)MTP和CLQ,农业保险通常要求农户以耕地为单位进行投保,因此选取CLQ进入模型,舍弃MTP;(4)TCI和NUH,农户个人实际种地收入往往在其总收入中占比较大,直接影响其消费能力,所以选取TCI进入模型,舍弃NUH;(5)HIL、TEM、COP和BAI,STAX具有附加险特征,主险的购买情况最终会影响附加险的购买,因此最终选取BAI进入模型,剔除其他3个变量。筛选后,各变量间灰色绝对关联度均小于0.9,最终进入模型的变量为EDU、MRA、HNU、CLQ、TIN、TCI、LRD、BAI、ULT、NBA、GRI和WTP。

在上述工作的基础上,采用Stata 11软件进行Logit回归,估计结果如表3所示。模型的对数似然值为-142.92,似然比卡方统计量为150.13,显著性水平通过P<0.001的检验,表明模型拟合较好。因此,回归分析所得到结果可以作为分析和判断各影响因素作用方向和大小的依据。各变量中,WTP在P<0.01的水平上显著,TCI、BAI、ULT和GRI在P<0.05的水平上显著。其余各变量均未通过显著性检验(P>0.1)。

表3 模型的估计结果Table 3 Estimation result of model

(1)WTP与农户的购买意愿显著负相关,结果与预期判断相符,即农户实际缴纳的保费越低,其购买该类保险产品的意愿越高。这反映出,该保险产品也遵从一般商品的需求变化规律,即价格与需求成反比。若要鼓励农户购买相关的保险,主要做法之一便是控制相关产品的价格,或者给予一定程度的补贴。

(2)TCI与农户的购买意愿显著正相关,即受访者通过种地所得的收入越多,他们越愿意尝试购买该保险。农业生产受自然灾害和市场波动双重风险的影响,农业保险具有分散和转移农业生产中自然风险和市场风险的作用,购买该保险可降低这2种风险发生所致的损失。对于种地收入越多的农户而言,其面临这2类风险遭受的损失越大,因此购买意愿更强烈。

(3)ULT与农户的购买意愿显著正相关,说明农户对农业保险的认可度越高,其购买概率就越大。

(4)BAI与农户的购买意愿显著负相关,这说明购买主险的棉农购买该保险的意愿较低。在调研回访中了解到,出现这种结果的主要原因在于,种植棉花的机会成本较高,在购买一种保险产品的基础上再购买一种附加险会增加投入成本。在棉花收益不高的情形下(例如2015年棉农不赚反赔),棉农普遍看衰未来棉花价格走势,不愿对棉花生产经营增加投入。

(5)GRI与农户的购买意愿显著正相关。这一方面是农户从众心理的体现,另一方面也体现出农户在缺乏可靠市场契约环境下的理性选择。在调研回访中了解到,棉农普遍认为邻里间受损情况通常相仿,若以所在地域整体情况为赔付依据,大家将被“捆绑”在一起,一同向保险公司要求理赔可增加理赔的可能性与及时性,即使得不到理赔,因为大家都遭受损失,在心理层面也更容易接受。

4 结论与启示

本文在对美国棉花保险政策——区域指数类农业附加险(叠加收入保护计划,STAX)进行分析的基础上,利用河北省棉农调查数据,对影响农户购买区域指数类农业附加险的影响因素进行了实证分析。主要结论如下:美国区域指数类农业附加险作为收入保险范畴,在实践中对稳定美国国内棉花产业起到了一定的作用,对我国推进支棉政策脱钩“转箱”、创新农业保险产品等具有重要的借鉴意义。实证分析结果显示,实际缴纳保费越高,农户的购买意愿越低;购买棉花主险的农户购买意愿也低;对保险认可度高、家庭农业收入高的农户对购买区域性农业附加险的意愿较高。

基于以上研究结论,提出3点建议。(1)完善保险产品体系,加强棉花农业保险产品创新。政策性农业保险早已成为发达国家支持本国农业发展的重要方式,是发达国家管理农业风险的主要途径。相对目标价格补贴或收入直补政策,政策性农业保险能更有效地规避WTO黄箱政策约束。要进一步完善我国政策性农业保险体系,可效仿美国,提供棉花收入保险、区域保险等多种保险形式,加强保险产品设计,在粮棉油等大宗农产品领域开展区域指数类农业保险试点。(2)提升我国棉花保险的保障水平。实际缴纳保费金额对农户购买保险产品的意愿有很大的影响。当棉农收益下降、支付能力(或意愿)不足时,建议政府出台政策给予适当的保费补贴。(3)加大区域指数类农业附加险在农村的宣传力度和保险知识培训,提升农户的保险认知水平。特别是针对那些种植大户和家庭农场,应让他们认识到以其所在地域整体预期收入为投保标的的农业附加险可以在所购主险之外提供额外的风险保障,有助于稳定其农业收入[18-19]。