我国碳排放权交易价格影响因素回归分析

2021-03-03姜瑜吴哲宇

姜瑜,吴哲宇

(长沙理工大学经济与管理学院,长沙 410114)

随着全球气候变暖的加速,世界各国开始重视温室气体减排。美国成立了芝加哥气候交易所(CCX,Chicago Climate Exchange)推动经济社会低碳发展;欧洲国家通过建立欧盟碳排放交易体系(EU-ETS,EU Emission Trading Scheme)履行《京都议定书》减排承诺;中国设立7个省份作为碳交易试点,担起大国减排的责任和义务。至今,全球从地方到国家共运行着20多个不同规模的碳交易体系,可见碳排放权交易已成为全球控制温室气体排放的一项重要市场化选择。它通过市场机制降低社会减排成本、优化碳排放空间资源,为经济社会可持续发展提供动力。

2017年12月,我国正式启动统一碳排放权交易市场,并提出完善碳市场相关法规制度、建立全国碳排放权注册登记系统和数据系统等一系列政策措施,多举措加快全国碳市场的建设。截至2018年年底,我国碳排放权交易总量约8亿吨,碳市场交易额超过110亿元。与国际市场相比,我国碳交易市场起步晚,交易机制仍需完善;各个碳交易试点准入规则不一,交易冷热不均;市场法规制度不健全,企业参与市场交易无法得到充足保障;碳金融发展缓慢,相关人才匮乏,市场缺乏活力。而碳价格可以直接反映碳市场供需关系的变化并优化市场资源配置。因此,研究碳排放权价格的影响因素对我国制定节能减排宏观经济政策、金融机构开展碳金融业务以及为减排企业及个人投资者提供决策依据等方面均产生积极影响。

欧美等发达国家和地区的碳市场建立时间早、体系较为完善、可获取数据相对齐全,国外学者关于碳配额价格的研究已经较为深入。Emilie Alberola等(2007)应用多元回归法分析能源价格和极端天气对EUA(Eurpoean Union Allowance,欧盟碳排放配额)价格的影响,结果表明,能源价格是EUA价格的主要影响因素,极端天气也对EUA价格有一定的影响[1]。Don Bredin等(2009)基于碳期货合约,采用Johansen多变量协整似然比检验的静态和递归两种方法,引入股票指数作为解释变量,表明宏观经济增长是碳配额价格的影响因素,基本面因素将推动碳市场走向成熟[2]。Nicolas Koch等通过研究2008—2013年EUA价格大幅下跌的合理性,发现风能和太阳能发电的增长能有力地解释EUA的价格动态[3]。Ying Fan等深入进行了政策对碳配额价格影响的研究,发现对EUA需求和供给产生重要影响的监管政策影响碳配额价格的效果将更为显著[4]。还有学者则关注了碳现货与期货之间的关系,Dennis Philip和Yukun Shi利用异质性自回归实现波动率(HAR-RV)模型,测试了碳现货市场和期货市场之间波动率传递动态的变化,结果证明碳现货与期货市场之间的信息传递有显著的影响[5]。

随着我国碳市场的不断发展和完善,国内学者也积极投入关于碳排放权价格的研究中。洪娟和陈静(2009)通过建立中国碳交易市场价格函数模型,从供给和需求两个层面研究碳排放权交易价格的影响因素[6]。陈晓红和王陟昀(2012)以欧盟排放交易体系(EU ETS,EU Emission Trading Scheme)为例展开碳价格研究,结果表明能源价格中煤炭价格是碳配额价格最大的影响因素[7]。宋楠等(2015)运用ARMA(1,1)-CGARCH模型分析碳排放权价格与大类资产价格之间的联系,发现我国碳市场和大类资产价格之间基本上不存在波动风险和信息的传导[8]。赵立祥和胡灿(2016)采用问卷调查形式收集企业碳交易价格数据,基于结构方程模型,研究表明我国碳交易价格最主要的影响因素是市场环境,主要影响因素包括政策因素和气候变化[9]。汪中华和胡垚(2018)引入白噪声将碳交易价格分解后结合面板回归分析方法,证实我国各地区发展的季度GDP增长率与碳排放权价格之间呈现显著的负相关关系[10]。吕靖烨等(2019)基于VAR模型,对能源价格、宏观经济、行业发展等碳配额价格影响因素的贡献程度进行了深入研究[11]。李菲菲等(2020)从短期和长期两个层面对7个试点省份的碳排放权交易价格进行结构性断点分析,研究表明突发重大事件或临近履约期都可引发碳排放权交易价格的非线性结构突变[12]。

综上所述,国内外学者对碳市场价格影响因素的研究集中在政府政策、能源价格、宏观经济等方面,为后来学者的研究提供了有效的参考。但是,我国统一碳排放权交易市场启动较晚,导致国内碳排放权交易价格影响因素研究存在样本容量小、内容相对零散、研究因素较少、实证分析不足的问题。本文依据我国碳市场发展现状选取碳排放权交易价格的影响因素,并采用多元回归模型进行定量分析,包括能源价格、宏观经济、空气质量、天气变化、国际碳市场五个国内研究频率较高的影响因素。以往的研究少有学者把技术进步作为影响因素之一纳入实证研究。本文结合当下科技时代的背景,深入思考技术进步对碳排放权价格的影响,尝试将专利授权数量指标带入模型进行实证分析,以期为控排企业参与碳交易市场提供有效参考,也为促进和完善碳交易市场的发展提供对策建议。

1 变量选取及数据处理

针对我国国内情况和碳市场发展现状,总结出我国碳排放权价格的影响因素包括:宏观经济、能源价格、空气质量、天气变化、国际碳市场、技术进步。以碳排放权交易价格作为被解释变量,其他6个影响因素作为解释变量进行实证分析。

1.1 变量选取和数据来源

1.1.1 碳排放权交易价格指标

我国碳试点成立时间晚,有区域差异大的明显特点。根据近年交易数据,重庆和天津试点成交量较小,交易几乎陷于停滞,市场发展较慢。考虑到样本的严谨性和市场的整体性,本文选取活跃度高的北京、上海、湖北、广东、深圳5个碳试点城市作为样本,并根据其中最后一个碳试点城市的启动时间2014年6月19日,选取样本时间区间为2014年7月1日—2018年12月31日。据此碳排放权交易价格指标选取五个碳试点城市在样本时间区间内有效工作日的碳排放权交易日均价格,数据不包括交易量为0的交易日数据,有效数据为1106个,数据来源于wind数据库。

1.1.2 宏观经济环境指标

本文将宏观经济环境分成两部分,即整体宏观经济环境和金融市场环境。碳排放权交易市场发展以宏观经济环境为背景,与宏观经济发展息息相关,而金融市场是宏观经济环境最主要的一部分。采购经理人指数PMI和沪深300指数能反映出我国宏观经济和金融市场的真实状况。因此,本文选取PMI指数和沪深300指数作为反映宏观经济环境的指标,数据来源于wind数据库和网易财经网。

1.1.3 能源价格指标

苏楠给父母的建议是,先把李峤汝的女儿乐乐接到家里来,这是当前报答杨小水的最好方法。杨小水现在关在看守所里,孩子马上就要开学了,得有个妥善的地方安置。至于杨小水,苏楠说,你们放心,我会尽力的。姥姥说,北环那套房子先紧李峤汝住着,离楠楠近,你们姐妹俩好多走动。我记得楠楠比她大……苏楠抢过来,说大两天,我们比过的。母亲也说好,楠楠多了个妹妹,以后你们相互也好有个照应。

我国能源结构中煤炭和石油占据重要地位。2018年煤炭和石油消费量分别占我国能源总消费量的59%和18.9%,位列一二名。煤炭价格在我国能源价格中影响力最强,而大庆油田作为我国年产油量最高的油田,其原油价格在我国具有代表性。因此,本文选取中国煤炭价格指数增长率和大庆原油现货价格作为能源价格指标,数据来源于wind数据库。

1.1.4 空气质量指标

国家通过空气质量的优劣来判断环境质量情况,依此加强对生态环境保护的管控程度和对企业碳排放量的限制。AQI(环境空气质量指数)作为我国空气质量的新评价标准,涵盖了对多种污染物的监测,能够反映出城市的空气清洁状况和污染程度。本文选取五个碳试点城市的AQI体现环境空气质量,数据来源于wind数据库。

1.1.5 天气变化指标

天气变化主要是指气温的变化,温度的变化对人们的生产生活产生较大的影响。本文将以季节作为划分温度高低的依据,定义虚拟变量,温度高和温度低的冬夏季为1,温度温和的春秋季为0。

1.1.6 国际碳市场指标

欧美等发达国家和地区碳市场在国际碳市场中处于主导地位。例如,欧盟碳排放交易体系(EU-ETS,EU Emission Trading Scheme)目前已经进入第三阶段后期,碳金融产业发展迅速,其中碳期货、碳期权等衍生产品促使碳排放权现货交易价格更为合理,成功经验被各国借鉴。我国碳市场起步晚,定价机制仍需完善,交易价格不够合理,在一定程度上需要参考国际碳排放权交易价格,对国际碳市场具有较强的依附性。加之我国碳排放量巨大,减排任务重,导致我国碳排放权交易价格势必受到国际碳市场价格波动的影响。碳排放核证减排量(CER,Certification Emission Reduction)市场参与国家众多,CER期货交易价格能够有效反映国际碳价格波动和市场参与者的主要活动。因此,选取CER在国际市场上的每日期货结算价格作为国际碳市场的指标,数据来源于wind数据库。

碳减排领域的技术进步主要是指低碳技术、节能技术等的发展。在企业减排过程中,只有使用和推广更先进的技术成果,才能达到企业减排成本普遍降低的效果,进而影响碳排放权价格。国内外实证研究中衡量技术进步最常使用三个指标:全要素生产率(TFP,Total Factor Productivity)、R&D (Research and Development)投入、专利授权数量。全要素生产率包括技术进步、规模效率和配置效率的因素。在我国,规模效率和配置效率在GDP增长中贡献更大,而R&D存在资源投入结构不合理的主要问题。基于充分考虑后,本研究选取我国专利每月授权数量作为技术进步的指标,数据来源于wind数据库。

1.2 数据处理

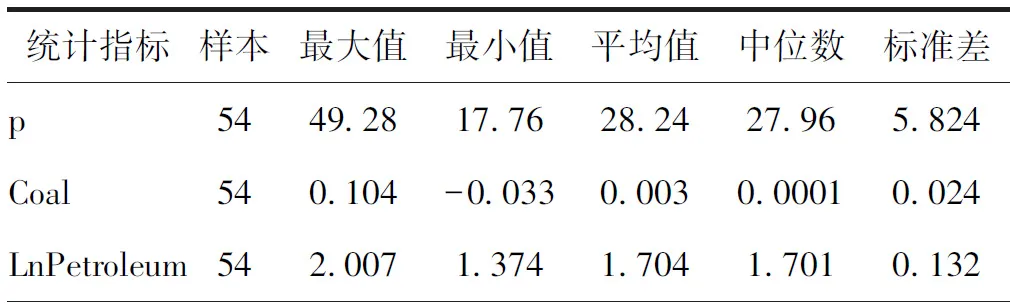

为使时间序列数据具有平衡性与连续性,保证数据量级相近,经数据处理后统一为月度变量。把CER期货价格、中国煤炭价格指数和PMI转化为增长率,大庆原油价格、沪深300指数、专利授权数量、空气质量指数取对数。数据经过处理后,对7个指标进行描述性统计。其中用P表示碳排放权价格,Coal表示中国煤炭价格指数增长率,Petroleum表示大庆石油原油现货价格,HS300表示沪深300指数,Patent表示专利授权数量,PMI表示采购经理人指数增长率,CER表示国际CER期货价格增长率,Season表示季节虚拟变量。

表1 各指标的描述性统计

续表

从描述性统计表可以看到,解释变量的数据经过处理后,平均数与中位数接近,标准差均小于1,说明数据波动不大,分布相对集中。

2 实证研究

2.1 模型设定

根据碳排放权价格的影响因素分析,考虑到各个影响因素之间的关系,本文采用多元回归模型作为研究模型。多元回归模型的一般形式为:

Y=β0+β1X1+β2X2+…+βkXk+u0

其中k是解释变量的数目,βj(j=1,2,…,k)为回归系数。通常常数项被看做一个虚拟变量的参数。为了能够有效分析碳排放权价格的影响因素及影响度,建立如下多元回归模型:

P=β0+β1HS300+β2Season+β3Coal+β4PMI+β5CER+β6Petroleum+β7AQI+β8Patent+u0

以五个碳试点的碳排放权日平均价格作为因变量,以中国煤炭价格指数增长率、CER期货价格增长率、PMI增长率、大庆油田原油价格对数、沪深300对数、季节虚拟变量、AQI空气指数对数和专利授权数量对数作为自变量。

2.2 单变量分析

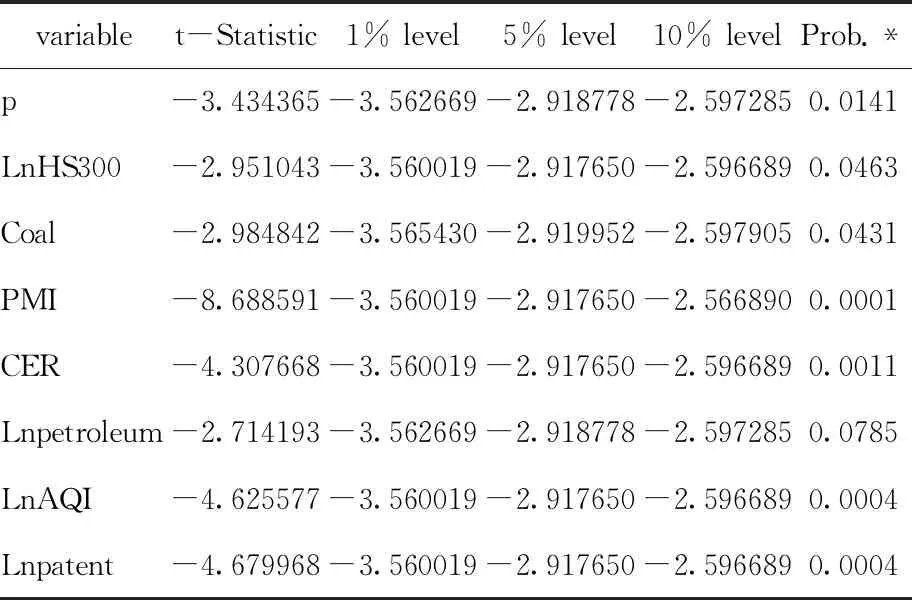

2.2.1 变量的平稳性检验

采用单位根检验法中的ADF检验法检验数据的平稳性。结果发现,7个变量的数据Prob.*均小于0.1,平稳性很好,通过了平稳性检验,排除了伪回归的结果。

表2 平稳性检验结果

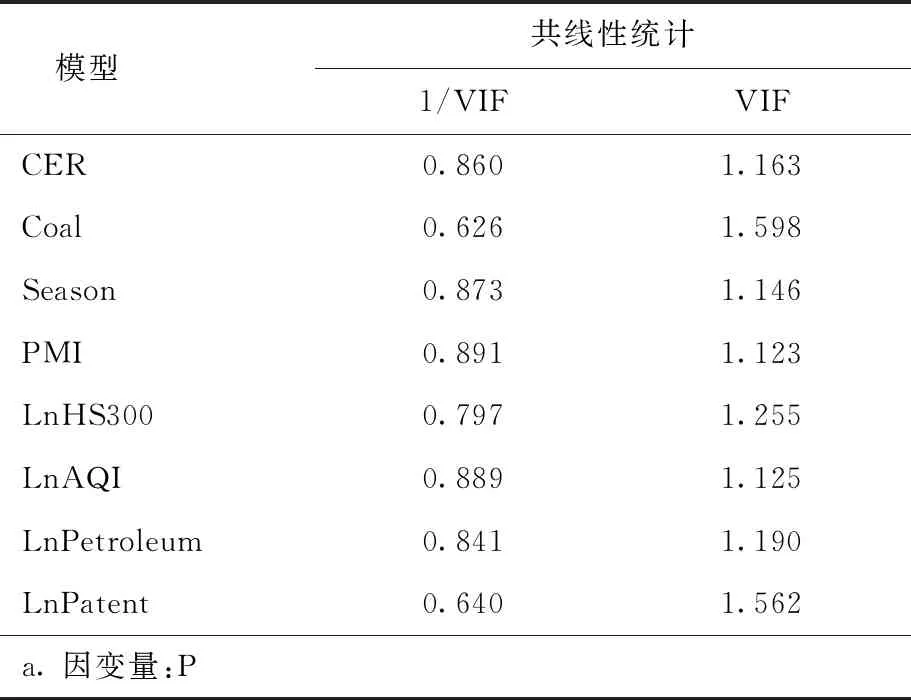

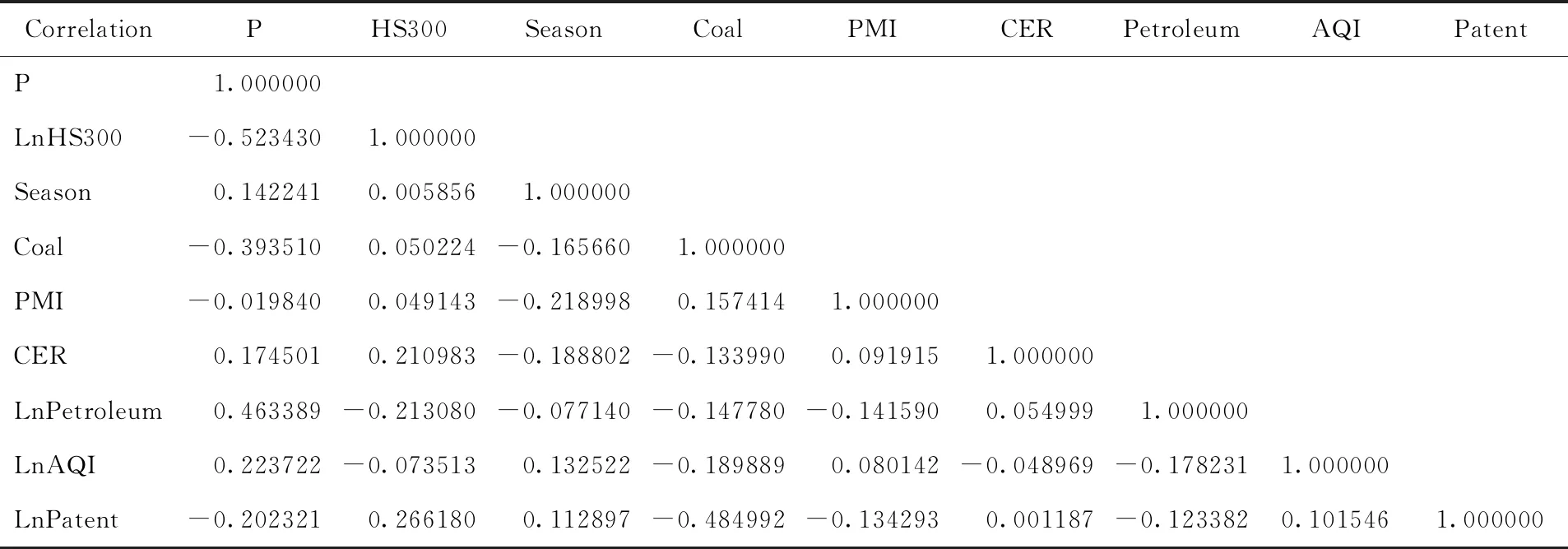

2.2.2 变量的相关性检验

表3 多重共线性检验结果

表4 相关性检验结果

多重共线性通常以VIF=10为界,>10表示存在多重线性。根据Eviews10操作的结果,可以看出,上述各变量之间并不存在多重共线性和两两相关性。

2.3 模型的统计检验

给定显著水平0.05下,除了PMI、Season两个变量,其他变量均显著;且相伴概率均小于0.05,通过了t检验。R2的值为0.67,F-statistic的值为11.38,相伴概率为0.00。说明模型较好地拟合了变量之间的关系,方程总体线性显著,通过了F检验。

2.4 实证结果

利用Eviews10做回归后,由表5结果可知,除了PMI和Season变量,其余变量的P值均小于0.05,落在拒绝域,拒绝原假设,通过了检验。得到以下多元回归方程:

P=46.99PMI+1.96CER+14.88Petroleum+18.79AQI+1.99Season-33.76HS300-89.10Coal-7.47Patent+117.84

表5 多元回归结果

根据回归结果,可以更为透彻地分析宏观经济环境、能源价格、空气质量、天气变化、国际碳市场、技术进步对我国碳排放权价格的影响。

(1)金融市场与碳排放权价格呈非常显著的负相关关系。回归结果中HS300变量的精确P值为0.0001,表明金融市场对碳排放权价格有很强的影响。金融市场越发达,服务行业比重高,产业结构更加优化,工业的集合程度和效率提高,越有助于推进减排工作的实行,碳排放权价格因此下降。在实证研究中,PMI回归结果与预期不符,主要原因是实证选取的样本时间区间较短,而PMI作为经济监测的先行指标,具有预测性、时间跨度大特点,影响了实证中PMI的回归结果。

(2)能源价格是影响我国碳排放权价格的重要因素。回归结果中Petroleum和 Coal变量的精确P值分别为0.0008和0.0015,说明能源价格对碳排放权价格有很强的影响。其中碳排放权价格与煤炭价格呈显著的负相关关系,与石油价格呈显著的正相关关系。一般煤炭的碳含量比原油高了30%,属于高排放的能源,而原油则属于较为清洁的能源。煤炭价格的上升导致企业的煤炭使用量减少,清洁能源石油、天然气等使用量增加,进而企业的碳排放量减少,碳排放权价格降低。

(3)空气质量与碳排放权价格呈显著的正相关关系。我国《“十三五”生态环境保护规划》提出12项空气质量约束性指标,包括地级及以上城市空气质量优良天数等。国家对空气质量的重视程度越高,则空气质量对碳排放权的影响越强。因此,当空气质量下降时,国家对企业的碳排放限制严格,碳排放权需求量增大,碳排放权交易价格上升。

(4)天气变化与碳排放权价格呈正相关关系。回归结果中Season变量的精确P值为0.0667,在显著水平0.05的情况下不能拒绝原假设。但在显著水平为0.01的情况下则可以拒绝原假设,说明相对于其他影响因素而言,天气变化对碳排放权价格的影响较弱,气温异常的出现将通过社会生产生活活动对碳市场产生一定程度的影响。

(5)CER期货结算价格与碳排放权价格呈显著的正相关关系。这与以往结论有所不同,分析原因发现,CER期货价格数据处理为增长率在一定程度上缩小了CER期货价格的变动幅度,使之与碳排放权价格变成了平缓的正相关关系。

(6)技术进步与碳排放权价格呈显著的负相关关系。回归结果中Patent变量的精确P值为0.0019,说明科学技术对碳排放权价格的影响较强。社会低碳技术进步,企业积极将技术成果应用到生产或减排中,减排成本普遍降低,碳排放权价格随之下降。

3 结论与建议

本文选取五个碳试点交易价格数据,基于多元回归模型,分析了我国碳排放权价格的影响因素。实证研究结果表明,金融市场、空气质量、天气变化、能源价格、国际碳市场和技术进步六个因素对我国五个碳试点的碳排放权价格均有影响,其中金融市场和能源价格两个因素的影响尤为显著,这与以往的文献分析相符。技术进步也对碳排放权价格有较强的影响,两者呈显著的负相关关系。针对以上实证研究结果,本文在碳市场的发展和完善方面提出以下建议:

(1)促进碳金融发展。碳金融是金融市场与碳市场的连接纽带,可以让减排获得持续不断的融资和资金流,增加金融市场的流动性,丰富金融产品,进而促进金融市场的发展,稳定碳排放权的交易价格。政府应制定支持碳金融发展的相关政策,银行、证券商等推出更有效的碳金融工具,企业合理使用碳金融产品,共同建立以投资融资、碳期货期权、碳证券、碳保险等一系列金融工具为支撑的具有我国特色的碳金融体系。

(2)加快能源价格改革进程。近年来,我国处在从煤炭过渡到以石油、天然气为主的能源结构时期,煤炭和石油价格对碳排放权价格有显著的相关关系。政府应加快全面深化能源价格机制改革进程,通过能源价格市场化提高碳排放权价格的合理性。同时大力推广清洁能源,驱使我国清洁生产不断向深度和广度拓展,稳定我国碳市场价格机制。

(3)鼓励低碳技术创新。国家要制定关于激励企业低碳技术创新的政策,为拥有低碳技术专利的企业降低环保税,对积极运用、完善和推广节能低碳技术的企业给予相应奖励等。企业也要顺应环保减排的大趋势,鼓励员工进行节能低碳技术创新。特别是高耗能、高排放的企业要在内部形成技术创新氛围,加大对低碳技术研发的投入,加强企业技术创新能力,引进创新型人才,共同担起社会减排责任。