新兴经济体经济修复困局与加息预期

2021-03-02邓宇编辑张美思

文/邓宇 编辑/张美思

新冠肺炎疫情暴发以来,新兴经济体经济受到严重冲击。根据国际货币基金组织(IMF)的统计,2020年全年,印度国内生产总值(GDP)的增速为-7.3%,而俄罗斯、土耳其、南非等国的GDP增速已下滑至历史低位,至今仍处于艰难复苏阶段(见图1)。未来一段时间,在疫情影响持续、经济内生动力不足、主权债务违约风险增加和通胀形势严峻等因素的制约下,新兴经济体复苏前景充满不确定性。此外,随着美联储开启货币政策正常化,新兴经济体大概率将继续当前的大规模加息操作,但此举可能会对其经济修复造成进一步的负面影响。

图1 部分新兴经济体实际增长率预测(单位:%)

疫情影响持续与内生动力不足削弱了新兴经济体的复苏基础

2020年,由于新兴经济体在应对新冠肺炎疫情方面具有明显弱势,遭遇的经济挑战也相对更大。2021年,除中国、印度等部分国家外,新兴经济体疫苗接种进度普遍较慢,疫苗供应严重短缺。综合世界卫生组织的数据,发达国家的疫苗接种率普遍达到了70%以上,部分国家超过80%;而新兴经济体国家在2021年的整体疫苗接种率很难达到20%。因此,未来一段时间,疫情的负面影响仍将持续,限制新兴市场的复苏步伐。

从更长期看,目前市场和机构对于部分新兴经济体疫情后经济复苏的前景仍有一定的担忧。主要的担忧在于,部分新兴经济体的内部经济结构并不稳定,缺乏内生性增长动能,叠加国际贸易规则竞争、大国政策溢出等风险,未来的复苏进程会受到更多层面的制约。客观上,一些具备资源能源储备优势的新兴经济体如巴西、智利等国,在2021年借助于大宗商品价格上涨带来的良好预期获得了一定的贸易顺差。以巴西为例。由于巴西经济对外依存度较高,外贸以资源能源出口为主要驱动,在粮食、原油和铁矿砂等国际大宗商品需求上涨推高商品出口价格的背景下,2021年上半年其外贸顺差同比增幅达68%,创下近三十年历史最好水平。但对于巴西、俄罗斯、土耳其等内生性增长动能缺乏的国家而言,其高度依赖国际市场对能源资源的需求,经济具有明显的脆弱性,复苏基础并不牢固。

IMF在2021年10月发布的《世界经济展望》报告预计,2021年新兴市场和发展中经济体的增长率为6.4%;到2024年,新兴市场和发展中经济体(不包括中国)的总产出预计仍将比疫情前的预测值低5.5%。从当前的态势看,发达经济体的复苏节奏要明显快于新兴经济体,而新兴经济体内部的复苏分化也在加剧,内生性增长动能不足的经济体增长前景更不明朗。

新兴经济体财政政策的施展空间有限

当前,除了少数几个新兴经济体国家外,低收入和内部发展不平衡的新兴经济体国家普遍面临债务水平高企的困境。不断上升的财政赤字和债务率,使这些国家未来财政政策的施展空间变得极为有限。

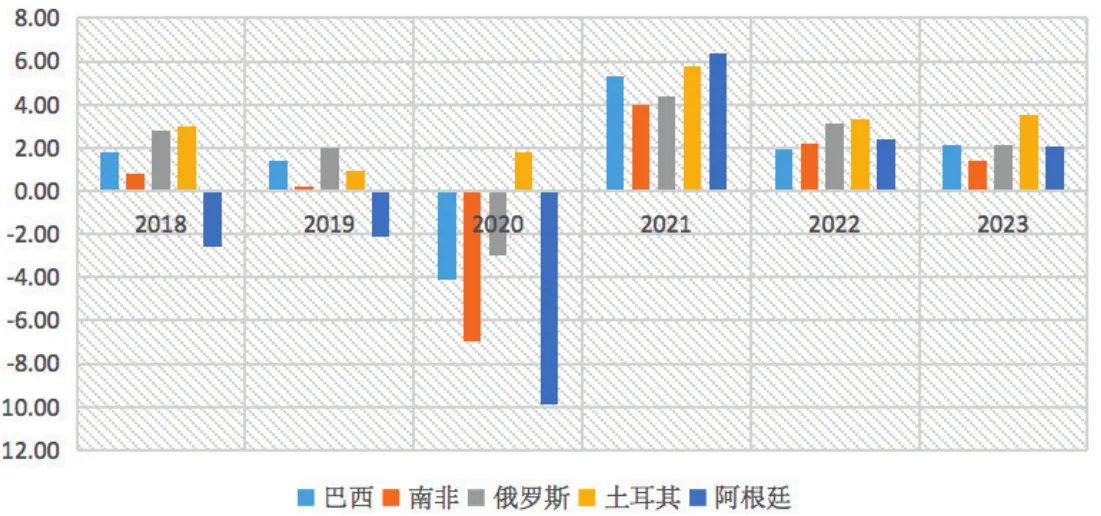

自疫情暴发以来,部分新兴经济体的国际收支状况出现恶化,经常账户差额失衡有所加剧。从直接投资净额看,近十年来,新兴经济体直接投资净额始终在 [-300,-400] 亿美元区间。IMF的数据显示,新兴经济体外债总额从2008年的4716亿美元增至2020年的11143亿美元,增幅高达136%;2020年外债总额占GDP的比重则超过30%。而新兴经济体的外债偿付额则从2010年的1万亿美元升至2020年的3.9万亿美元,更是增加了四倍。这表明,新兴经济体外债负担较重,大部分新兴经济体的国际收支处于不平衡状态。此外,2021年4月IMF发布的《财政监测报告》的数据显示,2020年新兴市场经济体的平均总体赤字占GDP的比率达到9.8%,低收入发展中国家则为5.5%。根据中银证券全球首席经济学家管涛的统计数据,2020年,新兴经济体外债总额温和增长5.1%,较2009—2013年平均增速低了7.1个百分点;而同期新兴经济体的债务率、负债率和偿债率则分别上升了19.9、2.2和6.1个百分点。同时,此轮通胀率对发达经济体和新兴经济体带来的影响有极大差异,二者的政策工具和面对的风险因子并不一致,将导致政策协调更加困难。在债务问题愈发突出的情况下,新兴经济体国家面临财政刺激政策空间有限的局面。

此外,目前新兴经济体非金融部门和居民的债务规模呈缓慢上升态势,其风险也在逐步显现(见图2)。在此背景下,一方面,经济复苏不及预期将使得企业和居民的信贷资产风险大幅增加,很可能对银行金融机构的资产负债表构成新的挑战;另一方面,财政发力不足将使得居民消费需求难以形成支撑,会降低投资信心和预期,导致经济复苏的节奏变得更加缓慢。在未来财政刺激政策空间有限,且大量以美元计价的外债和前期的财政刺激政策临近到期或已经到期的情况下,如何应对接下来的疫苗接种、经济复苏和非金融部门/居民的经济救助等,将是摆在新兴经济体政府部门的头等大事。

图2 新兴经济体政府、非金融部门和居民杠杆率(单位:%)

新兴经济体通胀压力加大与未来加息预期

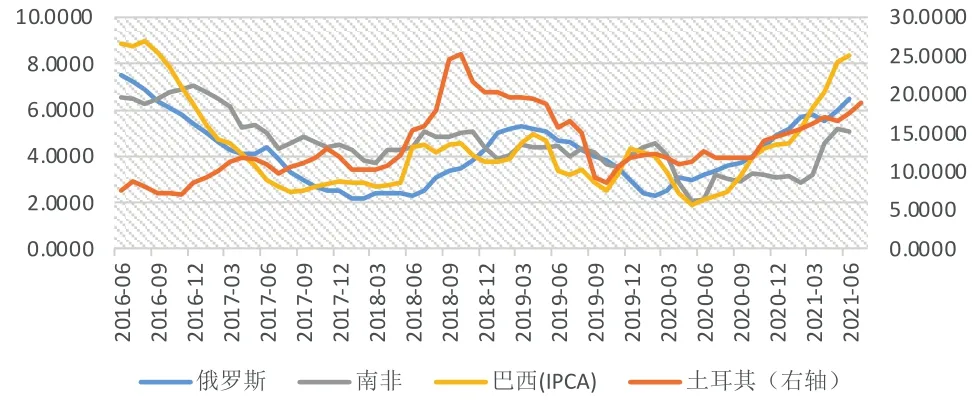

过去一年多来,欧美等发达经济体普遍采取了无限量化宽松政策,大量持续“放水”推动全球资产价格暴涨,引发国际大宗商品价格的阶段性快速上涨,导致通胀率高企。在供给短缺和产能修复较慢等多重因素的驱动下,新兴经济体的通胀水平更攀升到了新的高度。2021年以来,俄罗斯、土耳其、巴西、智利等新兴经济体的通胀率已处于历史高位。数据显示,俄罗斯、土耳其、巴西三国的通胀率分别从2020年6月的3.2%、12.62%、2.13%升至2021年6月的6.5%、17.53%、8.35%,同比涨幅分别超过103%、39%和292%,通胀风险累积过高(见图3)。

图3 主要新兴经济体国家CPI同比走势(单位:%)

当前,新兴经济体面临的通胀风险来自三个方面:一是极端天气及疫情等导致大宗商品供需不平衡,助推生产资料和消费品价格普遍上涨;二是由于大规模的量化宽松政策拉高了国际大宗商品价格,大量“放水”进入到金融市场,导致期货价格和市场预期走高,加之国际金融市场大宗商品投机炒作加剧了不合理的价格上涨,新兴经济体承受着大国外溢的输入性通胀压力;三是前期全球产业链供应短缺,部分国家采取加征关税、出口技术管制和重要大宗商品、原材料出口限制等措施,使得新兴经济体的经济重启面临核心技术和关键领域“短缺”问题。

居高不下的通胀压制了新兴经济体国家民众的消费需求,造成企业生产成本大幅抬升,对新兴经济体的经济复苏造成严重打压。为抵御严峻的通胀压力,2021年3月以来,已有巴西、俄罗斯、土耳其、墨西哥、智利等新兴经济体国家先于美国进行了加息操作,其中部分国家甚至已多次加息。展望未来,预计在美联储、英国央行等主要国家央行释放提前加息预期的背景下,新兴经济体国家大规模加息的势头还会延续。新兴经济体被迫加息将不可避免地带来负面效应:一方面,新兴经济体经济复苏需要较低的国内信贷利率水平支撑,以支持企业和居民通过积极信贷减缓财务压力,多轮加息则会抬升资金借贷成本;另一方面,多轮加息还会加大其国际资本外流压力,特别是在美联储货币政策正常化的背景下,美元指数反弹和美国10年期国债收益率的上扬会进一步加剧新兴经济体的资本外流及货币贬值,使其经济修复雪上加霜。

(本文仅代表作者个人观点)