中国石化产业发展分析与思考

2021-02-27瞿亮魏航宇陈慧敏蒋子龙

瞿亮 魏航宇 陈慧敏 蒋子龙

(1.中国石油天然气股份有限公司规划总院;2.中国石油天然气股份有限公司炼油与化工分公司)

1 石化产业和市场随全球经济发展重心东移

1.1 亚太地区经济总量快速上升

40年来全球经济格局最重要的变化莫过于中国经济的崛起和随之而来的亚太地区经济快速发展,世界经济重心东移。据 IMF(国际货币基金组织)统计数据[1],2019年亚太地区经济总量31.7万亿美元,占全球经济总量的36%。

2019年以来,世界经济经历了前所未有的挑战,在新冠疫情全球蔓延、贸易摩擦加剧及地缘局势紧张的情况下,全球经济微弱复苏的步伐更显沉重。据IMF预测[1],2020年全球经济将萎缩4.4%;中国经济将增长1.9%,正进入“国内国际双循环”的新发展格局,中国作为全球唯一实现正增长的主要经济体,为全球经济复苏作出了重要贡献。

1.2 中国化工市场消费规模占比继续增长

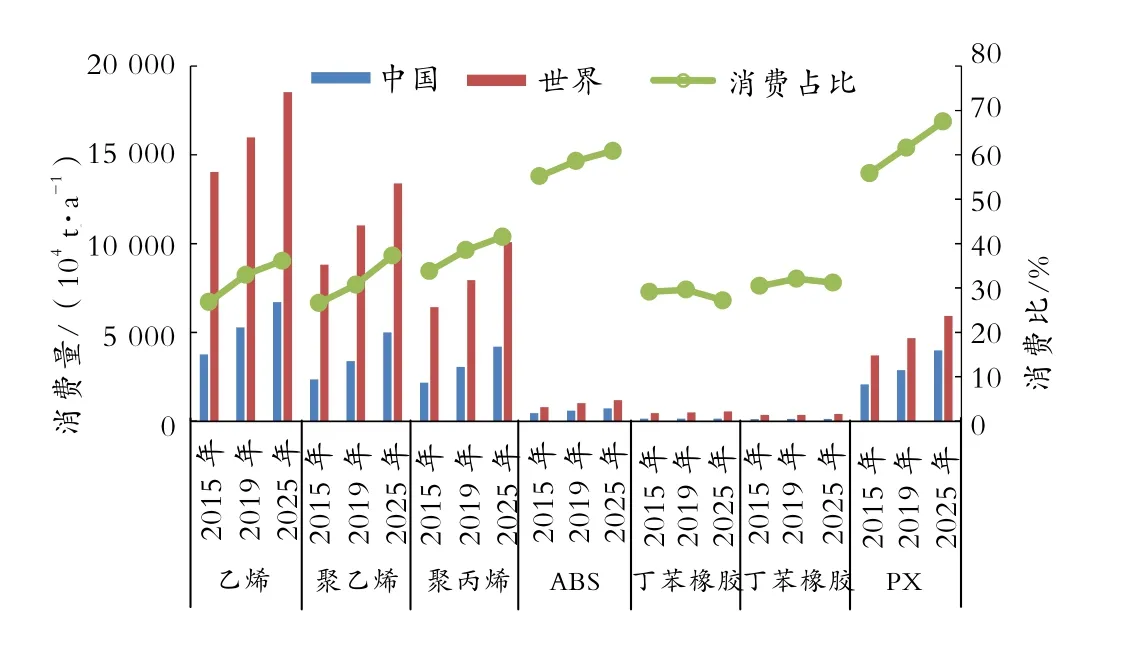

随着中国经济的快速发展,对全球经济增长的贡献越来越大,石化产品的消费也逐年上升,2019年石化产品消费总量已占全球的三分之一。2019年,全球乙烯消费量1.6×108t,中国乙烯当量消费量(乙烯下游产品消费量折算)5 271×104t,约占全球的33%,部分产品消费量占比甚至高达50%以上,如 ABS塑料、PX(对二甲苯)等(见图 1)。预计到2025年,除了下游产业转移规模较大的合成橡胶之外,主要化工产品消费占比还将进一步扩大,整体将占全球的40%左右。

图1 中国主要化工产品消费量及全球占比预测

1.3 中国石化产业发展正进入成长后期,消费峰值将来临

根据全球发达国家经济体石化产业生命周期的特点判断,我国石化工业正处于成长后期,可能很快迎来石化工业峰值。通过研究美国、欧洲和日本石化产业的发展,预测中国将在2030年后进入成熟期,2040年左右达到消费峰值。峰值阶段的乙烯当量消费量将达7 207×104t,折人均乙烯当量消费量约49.7 kg/人。该人均消费水平稍高于日本的峰值消费水平47.6 kg/人,略低于西欧56.3 kg/人,相当于峰值期美国人均消费水平的57%。

2 中国石化产业正进入激烈的竞争和优化重组阶段

2.1 国内部分石化产品已严重过剩

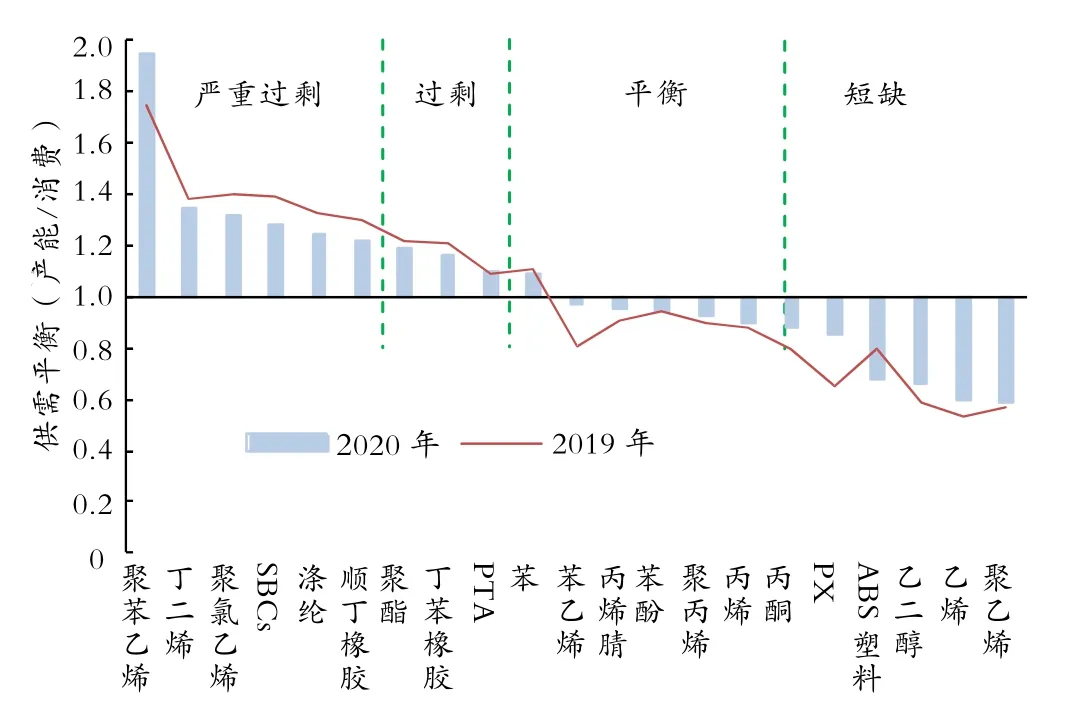

据国内石化产能建设情况,2019—2020年乙烯、丙烯产能增加近1 200×104t/a,聚烯烃、PX、PTA(精对苯二甲酸)增加超过1 000×104t/a,乙二醇、苯乙烯增加约500×104t/a,纯苯、聚酯增加约400×104t/a,进一步提高国内供应能力,并引起供需平衡变化。据国内主要石化产品产能和消费比,主要原料处于平衡或短缺状态,乙烯、聚乙烯、聚丙烯和ABS塑料缺口较大,合纤、橡胶持续过剩,聚苯乙烯、聚氯乙烯和聚酯等产品已严重过剩(见图2)。

在油价处于低谷的情况下,近年来国内传统油气石化产业的新建和规划项目显著增多,甚至有原油直接裂解制烯烃项目出现。未来炼油产能随炼化一体化项目建设将继续增加,预计2020—2025年全国新增炼油能力约1.6×108t/a,2025年总炼油能力达10×108t/a,炼油产能过剩矛盾愈发突出。目前,国内炼油产业在降低加工负荷之外,不断加大向化工和其他炼油小产品上转化的力度,如增产丙烯等,也对化工市场带来了影响。

图2 中国主要石化产品供需平衡(产能/消费)

2.2 全球贸易格局下,中国仍将进口部分石化产品

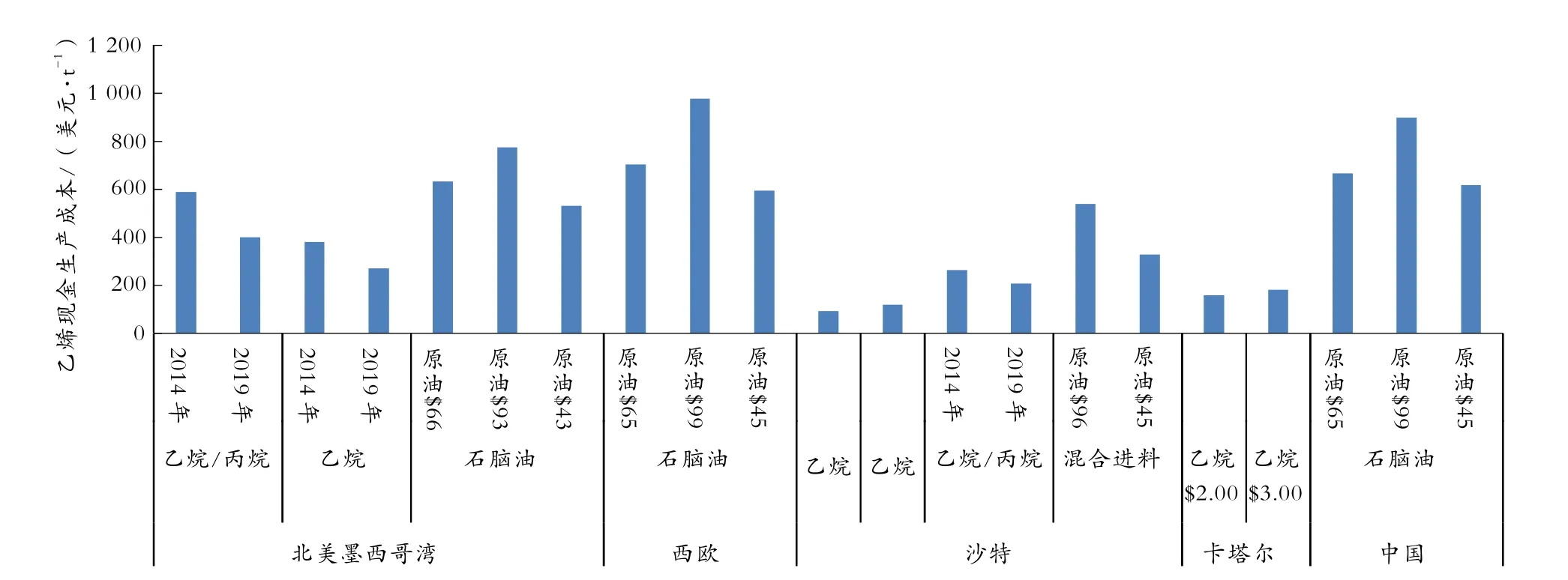

从中国乙烯及下游产品、芳香烃 PX两大化工路线的全球贸易格局来看,尽管国内新增产能规模大,仍无法阻挡全球过剩资源直接或间接流入。近几年美国聚烯烃、乙二醇装置建设较多,在中美达成第一阶段协议之后对中国出口增加明显。中东对中国出口 PX也是维持增加,而东南亚和东北亚传统出口地区规模出现不同程度减少,日韩和中国台湾省不具竞争力的装置负荷降低。从图3乙烯装置现金成本对比来看,中东和北美地区的成本优势巨大是这两个地区保持对中国化工产品出口的核心竞争力。因而,中国不可避免地还将保持一定产品的进口,市场的竞争压力将主要集中在中国及周边国家和地区,尤其是东北亚和东南亚,而国内原料多元化的石化产业将使竞争局面更复杂多变。在国内与传统乙烯、丙烯装置竞争的工艺路线主要是CTO(煤制烯烃)、MTO(甲醇制烯烃)、PDH(丙烷脱氢制丙烯)及沿海地区的乙烷/轻烃制乙烯等。根据2017—2019年中国进口美国乙烷到岸成本统计,由于运输成本高,进口乙烷到岸价为 430~510美元/t,在国内竞争力优势不明显。进口丙烷同样受运输成本高的影响,目前与国内传统丙烯工艺相比也无明显成本优势。通过对全球乙烯现金成本测算对比,据EIA原油价格预测[2],2020—2021年布伦特原油价格在 41~47美元/桶,传统乙烯装置的成本与CTO、MTO仍具有一定优势。

图3 全球乙烯现金生产成本对比

2.3 原料和技术多元化继续推动烯烃产业快速发展

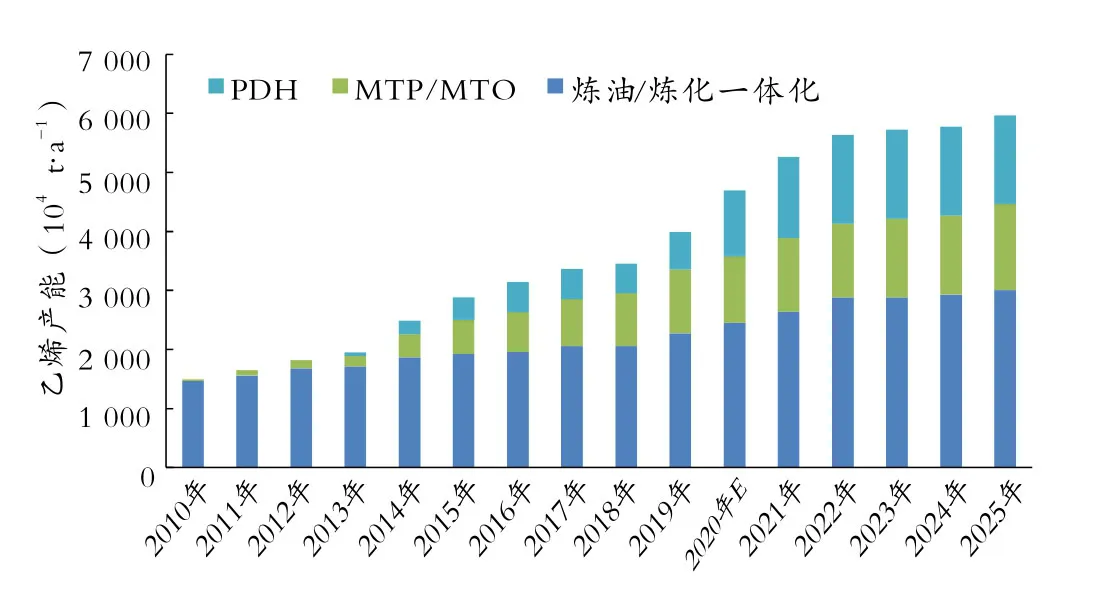

随着 2019年新浦化学 65×104t/a乙烯产能、2020年盘锦宝来100×104t/a乙烯产能陆续建成投产,除CTO、MTO外,中国又新增轻烃裂解原料路线生产乙烯,原料多元化发展趋势显著。2021年前后将有包括中国西北地区2套乙烷裂解装置在内的5套乙烷和轻烃裂解制乙烯装置投产。此类装置产能规模合计将达 590×104t/a。从乙烯工艺路线上看,未来还有外商独资原油直接裂解制烯烃新建产能,中国乙烯产业已进入多元化发展和竞争的格局。2019年,中国乙烯产能达2 884×104t/a,其中石脑油及轻烃裂解路线乙烯产能2 206×104t/a(含催化裂解制乙烯产能60×104t/a),MTO路线乙烯产能678×104t/a。预计2020年和2025年中国乙烯产能将分别达3 348×104t/a和5 438×104t/a(见图4)。

图4 中国乙烯产能增加情况及预测

相较于乙烯,丙烯的原料路线更广、多元化发展格局更为复杂。2019年,丙烯产能为3 989×104t/a,其中 MTP/MTO(甲醇制丙烯/甲醇制烯烃)和PDH产能分别为1 080×104t/a和635×104t/a,分别占27%和16%;传统炼油化工丙烯产能为2 274×104t/a,占57%。2020年和2025年中国丙烯产能预计分别达4 690×104t/a和5 971×104t/a(见图5)。

图5 中国丙烯产能增长情况

2.4 传统企业市场占比下降,产业格局发生深刻变化

在化工产业源头乙烯和丙烯的产业格局上,国内烯烃产业形成了以中国石油化工集团有限公司(简称中石化)和中国石油天然气集团有限公司(简称中石油)两大公司为主导,多方资本积极参与的生产竞争格局。从参与主体来看,其他国企、地方资本、民营及外资纷纷进入乙烯生产领域。中石化和中石油的乙烯产能占比从 2011年的 87%下降到2019年的62%,丙烯产能占比从2011年的75%下降到2019年的43%。

烯烃生产格局变化引起下游聚烯烃市场格局变动。如聚丙烯市场已是群雄逐鹿,2019年中石化和中石油产能份额分别下降至26%和15%,中国神华产能份额上升至9%,东华能源、富德能源及中国软包集团PDH装置配套的份额共占8%,其他来自地方企业和煤化工企业增长较快(见图6)。

图6 2011年、2019年聚丙烯生产企业份额

随着以荣盛、恒力、盛虹为代表的国内民营资本及埃克森美孚、阿美、巴斯夫、利安德巴塞尔等国际化工巨头纷纷进入中国石化产业,神华、延长、华锦的不断扩张,未来,中石化和中石油的产能占比还将进一步下降。如聚乙烯的产能占比将从2019年44%、26%下降到2025年34%、22%(见图7)。

图7 2019—2025年聚乙烯生产企业份额

2.5 聚酯产业由下往上发展态势显著,产业集中度渐高

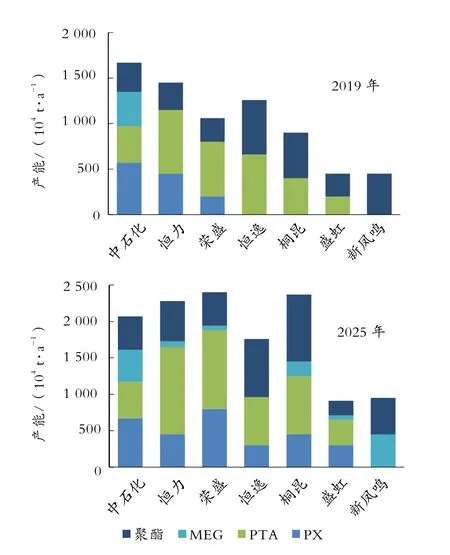

近年来,处于产业链下游的生产商向上游发展的决心越来越强,已从小化工产品向门槛较高的乙烯、PX及合成树脂产品进发,产业链集中度在不断加强,最明显的是聚酯产业链。

目前,国内PX总产能2 219×104t/a,共计20家企业。其中,具有配套上游的企业有18家,占全国产能的95%;具有配套下游的企业有9家,占全国产能的60%。产业链高度集中,市场竞争异常激烈。到2025年,恒力、荣盛、恒逸、桐昆及新凤鸣等聚酯龙头企业正向PX及MEG(乙二醇)发展,旨在继续做大做强化纤产业链,深入产业链上下游,进一步加强产业集中度(见图8)。

中国石化产业的竞争已全面铺开,破产企业数量明显上升。2018年、2019年中国公告破产的化工企业数量分别是 189家和 342家,预计 2020年为320家。国内行业整合趋势明显,龙头石化企业积极实施并购,如中化收购鲁西化工、金发科技收购海越等。

图8 PX-PTA-聚酯龙头产能及发展情况

综上,中国的石化市场在未来十年还将保持增长,并进入消费峰值阶段,同时原料多元化推动石化产能高速增长,过剩将进一步加剧。全球石化产业成本竞争格局在短期内难以被打破,产业竞争将更加激烈,高成本产能面临淘汰。中国石化产业内部优化重组趋势明显并将处于发展与再平衡的阶段,充分的市场竞争将奠定此后中国石化产业格局。

3 对中国石化产业发展的思考

3.1 国内石化企业应注重石化行业发展形势研判,明确发展定位和目标

国内各大炼化企业应加强研判行业发展规律和趋势,根据自身所具备的优势制定中长期发展战略,明确不同发展阶段中的建设方向和目标。在实施过程中,加强分析国内外发展环境、政策导向和行业动态,综合资源、市场、技术、区位及人力资源等优势资源择优布局,推动炼化业务做精做强。

3.2 炼化一体化技术路线仍具生命力,注重“油化两条腿”走路的同时,应加强区块化能源合作

在中国石化产业发展的历史过程中,随着原料价格的变化和技术路线的革新,已经对传统炼化一体生产企业造成了冲击。但不同原料生产路线在引起行业优化重组后,在以生产成本为核心的竞争格局上始终会达成平衡,炼化一体化技术路线仍有着其生命力,尤其在近几年的低油价时期。

为加强对油价波动的风险抵御能力,国内一些炼化一体化企业注重炼油和化工“两条腿”走路,但局限于原有装置规模,只能进行小幅度的调整。一些新建炼化一体化项目,可以根据整体效益最大化,在成品油、芳香烃和烯烃三条主要产品路线上进行大幅度的调整,盈利能力突出。

因而,国内炼化企业在进行“油转化”转变的同时,应加强研究区块化协同合作,如原料互供、水电气风的能源共用等等,达到集中资源、分摊能耗成本等方面的目的,进一步挖掘炼化一体化的竞争潜力。

3.3 纵向加强产业链垂直化发展,横向注重跨领域应用研究

随着竞争不断加剧,单独在产业链某环节上发展已很难抵御市场波动带来的风险,因而近年来企业从产业下游往上游发展的态势十分显著。传统炼化一体化企业应高度重视这一变化,通过产业链整合、合资合作等多种途径,向建设垂直一体化的产业链方向努力。

同时,传统炼化一体化企业应发挥人力资源、技术和资本等方面的优势,向杜邦、巴斯夫等国际先进企业学习,加强横向跨领域的应用研究,如汽车、电子电器、航空航天等,向材料应用、新材料开发等方向努力。这是现代炼化企业加强产品研发,拓展市场消费深度和广度,成为世界先进材料制造商的必经之路。

3.4 保持国际视野,注重合资合作,抓准并购时机,突破本土战略发展

当前全球石化产业竞争十分激烈,行业兼并重组案例和规模不断上升。与此同时,中国率先从疫情中恢复生产和消费,而且国内产业发展技术升级逐步走向成功,已成为最有投资吸引力的国家。国内炼化企业应保持国际视野,重点关注能与自身战略发展方向和目标达成一致的企业,加强合资合作,寻找并购机会,取得海外战略发展支点,突破本土发展的局限走向国际。