2021年国内成品油市场分析预测

2021-02-27孔劲媛齐超罗艳托左洺铭

孔劲媛 齐超 罗艳托 左洺铭

(中国石油天然气股份有限公司规划总院)

1 2020年国内成品油消费回顾

1.1 成品油消费前低后高,消费柴汽比略有提高

2020年春节前后,新冠肺炎疫情在我国爆发。全国 31个省市自治区陆续启动突发公共卫生事件一级应急响应,采取交通管控、延迟开学、推迟复工、居家防疫等应对措施。受此影响,国内消费受严重冲击、工程项目开工延迟、工厂难以如期复工、物流运输不畅等,对一季度我国的经济运行产生较大负面影响。国内成品油消费量急跌,根据国家发改委的统计数据测算[1],一季度我国汽煤柴油的消费量为0.65×108t,同比下降18%,为1998年以来的单季最大跌幅。其中煤油市场受影响最大,由于国内和国际航线航班大面积取消,一季度航空客运周转量同比下降 53%,航空货运周转量同比下降17%;全国煤油消费量仅510×104t,同比跌幅高达43%。其次是汽油,受各种防控措施影响,节日出行严重受限,春运未出现返程高峰,省际及城市间的出行频率大幅下降。百度地图数据显示,2020年2月全国迁徙规模指数较前一年同期下降 75%。同时,乘用车销售下降明显,一季度乘用车销量同比下跌45%,严重削弱了汽油消费增长的内在动力。一季度汽油消费量不足3 000×104t,同比降幅超过15%。柴油消费量也大幅下跌,一季度公路客运、货运周转量同比分别下降59%和22%;工业生产、建筑施工等方面的用油,虽然本身处于消费淡季,但受疫情的影响,也呈现显著下降态势。一季度柴油消费量也不足3 000×104t,同比下降14%。

2020年二季度开始,随着疫情逐步受控,国家在交运、复工、文旅等方面出台了多项稳定措施,经济缓慢恢复。成品油市场方面,柴油市场在国家政策拉动下,率先呈现复苏迹象。2月17日高速公路开始免收通行费,公路货车流量显著增长,公路物流拉动柴油消费持续回升。3月份的公路货运周转量同比下降 14%,4月开始由负转正,当月实现正增长1.6%。随着经济活动复苏加快,工业品和生活消费品的物流运输持续增长,6月的公路货运周转量实现同比增长6.6%[2]。在物流用油快速恢复的拉动下,二季度柴油消费量超过4 000×104t,实现同比增长2.5%。国家陆续出台了系列刺激国内消费的政策,尤其是针对汽车消费,二季度乘用车的销量明显回升,环比一季度增长73%,同比实现正增长2.3%。居民出行频率也在逐渐提高,拉动汽油消费降幅逐渐收窄,二季度国内汽油消费量接近3 400×104t,降幅收窄至2.2%。但国外疫情的爆发依然对航班飞行起到严重的抑制,二季度煤油消费量降幅仍高达43%。

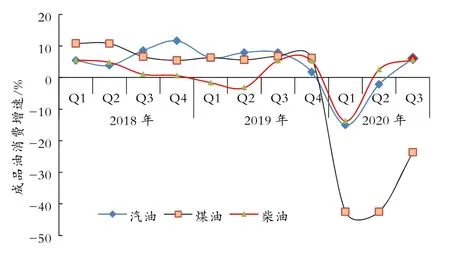

进入2020年三季度,国内疫情基本受控,疫情对国内经济社会发展的影响逐渐消除,国内成品油市场呈现同比增长态势。三季度在全面复工复产的推动下,经济增速持续加快,工业生产、物流运输、农业生产等柴油消费的各主要领域均呈现上升态势,国内柴油消费量继续保持较好增长势头,同比、环比均保持正增长,消费量接近4 500×104t,同比增速达到5.6%的较高水平。汽车市场在政策拉动、车厂促销以及前期需求延期释放等多重因素共同作用下,呈现较快增长态势,三季度乘用车销量同比增长7.7%,环比增长11%。车市的明确回暖为汽油消费的增长注入强大动力,三季度国内汽油消费量回升至4 000×104t以上,同比增速达到6%以上。国内航班的迅速回升拉动航煤消费量持续增长,但国际航班受海外疫情肆虐影响,恢复难度较大,三季度我国航煤消费量虽然回升至730×104t左右,但同比依然下降24%。2018—2020年国内分季度的成品油消费量增速情况参见图1。

图1 2018—2020年国内分季度的成品油消费量增速情况

2020年四季度国内经济继续复苏,成品油消费量保持增长。但受到去年同期基数较高影响,估计同比增速较三季度将明显放缓。分品种看,汽油消费量延续了较快增长态势。三季度车市确立回暖态势后,四季度乘用车销量将达到670×104辆以上,同比增速达到9%左右,成为四季度汽油消费增长的主要驱动力。同时,常态化防疫状态下,公交和地铁等公共出行方式对私人驾车出行的替代有所减少,也有利于汽油消费增长,预计四季度国内汽油消费量同比增长3%左右。航煤消费量在国内外航班持续恢复的支持下,同比降幅继续收窄,但仍在15%左右。柴油消费方面,逐渐进入消费淡季,同时LNG重卡的旺销对物流行业用油的替代作用在持续增强。2020年1—10月,我国LNG重卡销量达到12.9×104辆,在重卡总销量中的占比达到 9.2%。工业生产和建筑施工等行业用油增速逐渐放缓。估计四季度柴油消费量呈现小幅增长态势。

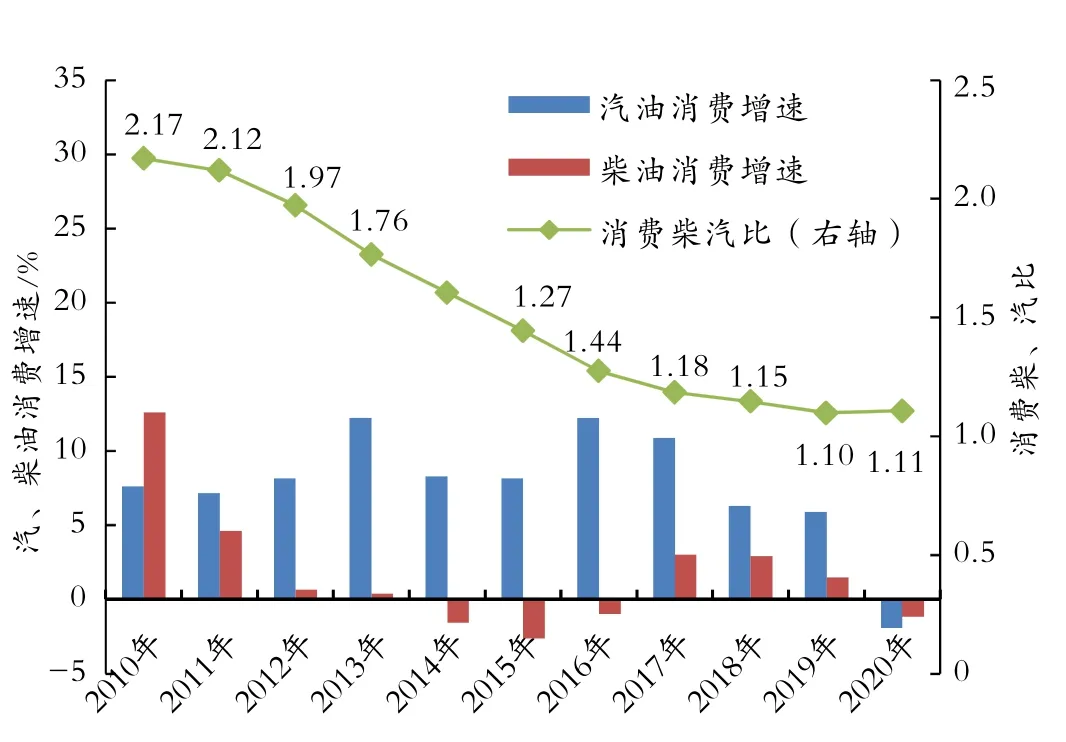

根据前三季度国内成品油市场的消费情况,以及对四季度的预估,预计2020年我国成品油消费量3.2×108t,同比下降4.5%。总体呈现前低后高走势,且消费柴汽比预计达到1.11,较2019年略提高0.01个单位。根据国家发改委的统计数据测算,2010年以来,我国成品油市场的消费柴汽比呈持续下降态势,2019年降至 1.10。2020年消费柴汽比略有上升,可以说是新冠肺炎疫情的冲击带来的“小插曲”。应对疫情带来的各种隔离措施,对上半年的汽车出行造成显著的负面影响,尤其是节假日的自驾车出行高峰基本未出现;各地中小学的停课,也对日常通勤出行造成了不利影响。下半年各地的散发病例,也对乘用车的假日出行有抑制作用。柴油消费增速虽然也呈同比下降态势,但降幅明显低于汽油,主要是国家为促进经济恢复加大了逆周期调节力度,有效地促进了固定资产投资,相关的工业品生产、运输环节的柴油消费回升较快;同时,国家从疫情发生就开始加大力气保农业生产,保粮食丰产,全年粮食播种面积达到17.52×108亩,同比增长0.6%,粮食产量达到6.7×108kg,同比增长0.9%,农业用油较上一年同期有所增长[3]。因此,在汽油跌幅大于柴油的情况下,2020年国内的消费柴汽比出现小幅反弹。2010—2020年我国汽、柴油消费增速及柴汽比变化情况参见图2。

1.2 新增产能不断释放,出口受阻,国内产需过剩矛盾加剧

图2 2010—2020年我国汽、柴油消费增速及柴汽比变化情况

近几年来,国内大型炼化一体化企业陆续投产。2019年二季度,恒力石化正式投产,原油加工能力为2 000×104t/a,汽煤柴设计年产量近1 000×104t/a。2019年底,浙江石化一期投产,原油加工能力2 000×104t/a,汽煤柴设计年产量为900×104t/a。2020年三季度,中石化中科炼化投产,原油加工能力为1 000×104t/a。恒力石化和浙江石化在2020年初,虽然加工负荷较低,但从二季度开始,开足马力,利用原油价格较低的市场机遇,加快生产成品油,预计全年均可完成原油额定加工量。在 2020年国内需求明显下降的背景下,新炼厂的投产无疑加剧了市场的产需过剩矛盾。同时,众多中小型地炼也从二季度开始,不断提高装置开工率,提高汽柴油产量。综合国家发改委及金联创的统计数据,2020年1—10月,全国的汽柴油产量3.07×108t,同比下降4.5%,中国石化和中国石油以及中海油等主要供应商的成品油产量均同比下降,地炼产量同比增长22%,地炼在全国汽柴油产量中的份额达到27%,较上年同期提高了5个百分点。

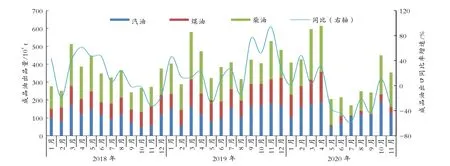

受疫情影响,海外成品油市场的需求也萎靡不振,我国成品油出口严重受阻。2020年1—10月成品油出口3 873×104t,同比减少12.8%;其中汽油出口增长 3.9%,煤油和柴油同比分别降低 36%和6.8%。由于产量增速明显快于需求增速,加之出口减少,7月末国内成品油主要供应商库存高企,库存量超过2 500×104t,创历史新高,而后逐渐回落;截至10月底,库存量同比增幅依然高达31%。2018—2020年来我国成品油出口数量变化情况参见图3。

图3 2018—2020年来我国成品油出口数量变化情况

2 2021年国内宏观经济走势预测

受新冠肺炎疫情冲击,2020年世界经济经历二战以来最严重衰退,2020年 10月国际货币基金组织(IMF)预测[4],2020年全球经济同比增长-4.4%,2021年同比增长5.2%;世界银行预测2020年全球经济增长率为-5.2%,2021年为4.2%。OECD的《经济展望报告》中预测,2020年全球经济将萎缩4.2%,2021年全球经济将有望回到疫情前水平,预计经济增速将达4.2%,部分国家已开始使用新冠疫苗,但大规模量产还要等到2021年年中,疫情大流行短期内得到遏制的可能性不大,全球面临和疫情长期共存局面。

2020年我国经济在全球率先实现恢复性增长,前三季度GDP增长由负转正,增速为0.7%,预计全年增长 2.1%左右,成为 2020年全球唯一增长的主要经济体。展望2021年,党的十九届五中全会指明了未来经济社会发展方向,“十四五”规划建议从创新、产业、市场、改革等方面明确发展路径,宏观政策将继续守住“六保”底线、夯实“六稳”基础,以改革创新激发新动能,以扩大开放培育新优势,我国经济企稳向好势头将进一步巩固。总体判断,我国经济仍将保持稳步恢复态势,主要指标增势良好。对我国经济明年的主要指标增长情况分析如下。

2.1 预计2021年出口增速10.7%

目前疫情的全面受控仍需较长时间,外需修复仍存在较大不确定性,同时,海外复工复产后供需缺口收窄等因素,均对我国出口增长造成一定压力。从主要经济体的发展形势来看,首先是美国经济带疫恢复,2021年经济增速预期不断下调。疫情终结了美国史上最长经济扩张周期,出口受疫情影响最大,前三季度环比折年率分别为-9.5%、-64.4%和59.7%;IMF于2020年10月预计2020年美国GDP增速为-4.3%,2021年GDP增速3.1%,较2020年6月预测下调0.9个百分点。其次是欧洲,经济的恢复有一定波动。IMF2020年10月预测2020年欧元区GDP增速为-8.3%。欧元区制造业PMI经历4月份的深跌后,稳步回升,而服务业PMI因疫情反复出现大幅波动。2019年服务业增加值占法国 GDP比重为 70%,德国比例为 62.4%。因此,服务业的大部波动使欧元区经济恢复前景蒙上不确定性阴影。IMF于2020年10月预测欧元区2021年GDP增速5.2%。最后是日本,日本消费受逐年加税影响持续低迷,加之东京奥运会延期无法如预期刺激经济,日本经济深陷衰退。IMF预计2021年日本GDP增速2.3%。

疫情反复阻碍经济恢复、下行经济周期、地缘政治风险上升等因素共振,世界经济增长面临极大的不确定性。在外需修复不确定的背景下,考虑到我国稳外贸政策、海外防疫物资需求旺盛、替代部分停工国家出口等因素,2021年我国出口增速预计为10.7%。

2.2 预计2021年我国投资增速4.6%

房地产方面,因房住不炒的政策一以贯之,地产融资政策仍有边际影响,2021年地产投资增速趋于平稳,预计 2021年房地产投资同比增长 5.0%。基建方面,新型城镇化、大都市圈建设及川藏铁路等国家级项目将支持基建投资继续平稳回升,但逆周期刺激边际力度下降,预计2021年基建投资增速小幅提升至4.5%。制造业方面,企业盈利改善、产能利用率较高、经济活动预期向好,制造业投资增速预计将小幅提升至5.0%。综合对固定资产投资三个主要方向的投资增速情况的预测,预计2021年我国投资增速为4.6%。

2.3 预计2021年消费增速为10%

车市回暖趋势确立,汽车消费额在我国社会消费品零售总额(以下简称“社零”)中的占比在28%以上,汽车消费保持较高增速将对社零增速加快形成有力支撑。受猪肉价格逐渐下行影响,食品价格在2021明年可能先降后升,预计2021年CPI增长1.7%。消费增长有望继续加速,尤其是可选消费/奢侈品子行业以及以国内旅行为代表的体验式消费。预计2021年社会消费品零售总额增速10%。

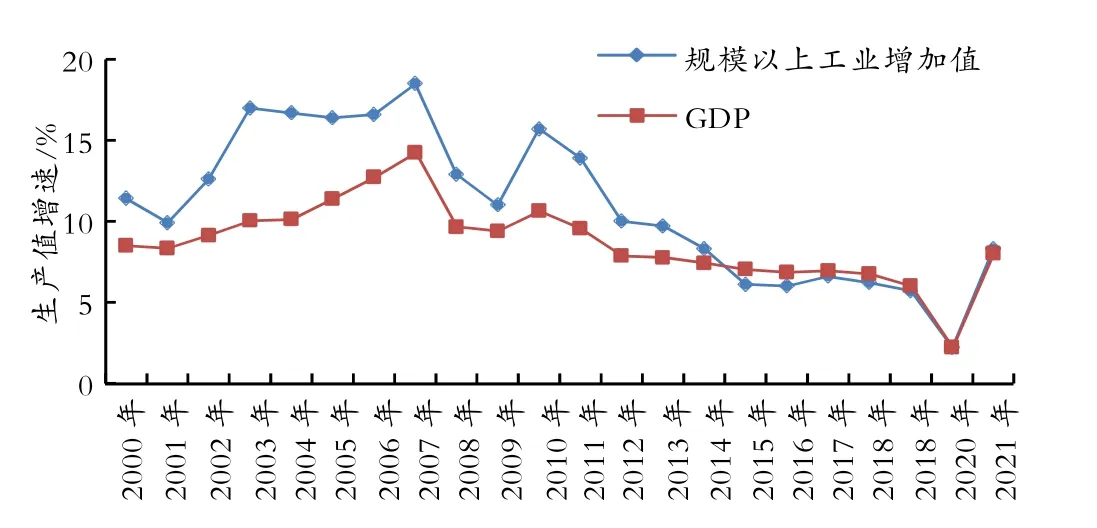

参考国家信息中心等单位的研究,预计 2020年规模以上工业增加值增速为2.2%,2021年预计为8.3%。综合对需求侧“三驾马车”的分析预测,预计我国2021年GDP增速8.0%左右。2000年以来我国工业增加值及GDP年度增速变化参见图4。

图4 2000年以来我国工业增加值及GDP增速变化情况

3 2021年成品油消费预测

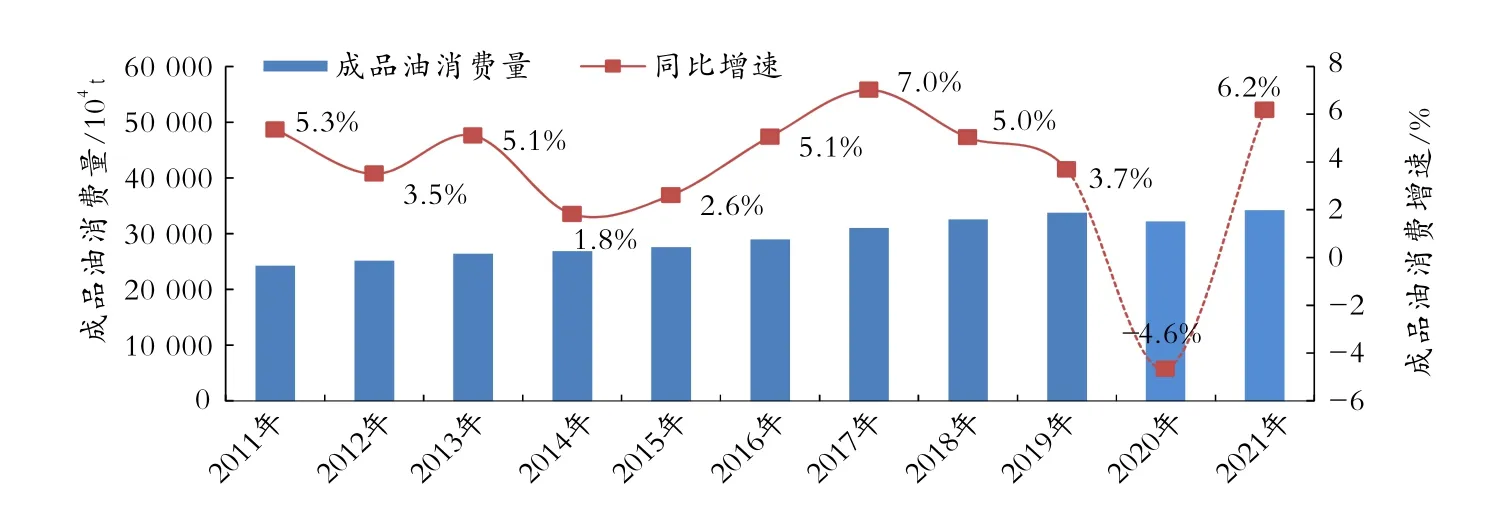

国内经济呈稳步恢复态势,汽油需求将较快增长,煤油需求将大幅增长,柴油需求将小幅增长。预计2021年成品油表观消费量3.42×108t,同比增长6.2%,增速较2020年加快10.8个百分点,与2019年比较增长1.2%,2011—2021年我国成品油消费量变化情况见图5。

图5 2011—2021年我国成品油消费量变化情况

3.1 汽油需求将较快增长,预计2021年同比增长5.9%

2020年2 月以来,国家陆续出台了多项刺激汽车消费的政策,具体情况见表1。

随着政策落地,效果逐渐显现,今年乘用车销量同比增速从5月转正后,已连续6个月保持了较高增速。预计全年销量2 020×104辆,同比降幅收窄至6%左右。

表1 2020年国家层面刺激汽车行业的相关政策

2021年乘用车销量预计较快增长,对汽油消费形成强有力支撑。目前乘用车行业回升势头明确,加之消费刺激政策加码,预计2021年汽车销量将回升至2 300×104辆,较2020年增加15%左右。2021年11月18日,国务院常务会议重点指出“作为促进消费的手段之一,要稳定和扩大汽车消费”,将开展新一轮汽车下乡和以旧换新。首轮汽车下乡行动是在2009年,为应对全球金融危机而开展的。汽车行业产业链较长,吸纳劳动力多,汽车产销的迅速增长有效地稳定了我国经济发展形势。首轮汽车下乡行动配合购置税优惠政策,2009年当年和次年的乘用车销量同比增速分别高达53%和33%。此后,2015年 10月国家第二次出台购置税减半的政策,再次止住了乘用车销量增幅收窄的势头,从当年三季度增长2.8%拉升到了全年的7.3%,并使得2016年销量增幅翻倍,达到 14.9%。因此,此次国务院再次发出汽车下乡的号召,对2021年的车市,尤其是乘用车市场,无疑是注入了一支“强心剂”。

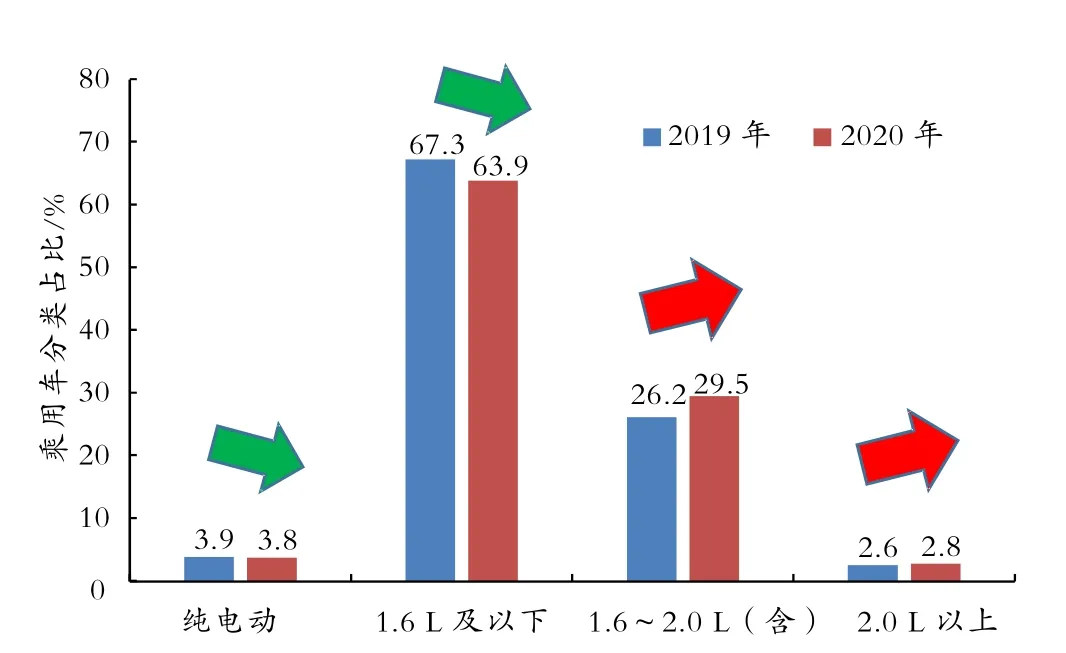

车型结构和排量变化有利于减少疫情对汽油消费的负面影响。2020年中高端车辆消费群体的增换购需求加速。一方面是因为豪华车品牌价格不断下探,另一方面疫情对高收入人群的影响较小。乘联会数据显示,2020年豪车市场同比增速达到16%,达历史新高,预计2021年此上升趋势仍将延续。同时乘用车的排量结构也开始向大型化转变。2020年1—10月,1.6 L及以上排量乘用车占比从2019年的28.8%上升到了32.3%,明显好于1.6 L以下排量的乘用车销量,具体情况参见图 6。车型以及排量的转变将减缓近年单车油耗下降的趋势,利于疫情下的汽油消费增长。

图6 2019—2020年乘用车分排量占比变化情况

新能源汽车发展将提速,对汽油的替代有所增强。2020年 11月国务院发布的《新能源汽车产业发展规划(2021—2035年)》中明确新能源汽车将成为销售主流,到2025年销售占比达到20%。据此测算,新能源汽车销量年均增速将达到32%。与此同时,特斯拉上海超级工厂再扩产,产量将由2020年的 15×104辆提升到 2021年的 55×104辆,其中44×104辆将在国内销售,这也将对新能源汽车的加速起到助推作用。根据国家规划数量测算,2021年新能源汽车销量将达166×104辆,增速51%,新能源车对汽油的新增替代预计达到30×104t以上。

铁路客运及共享出行的替代作用将回到疫情前水平。2021年我国预计将再开通 10条高铁线路,营业里程将突破4.1×104km,高铁出行人数将继续较快增长,高铁对汽油消费的替代将较2020年增加近90×104t。滴滴推出了首款按照行驶里程向制造商付费的定制版网约电动车,降低共享出行司机端的门槛,有利于共享出行车次的增长,共享出行替代量将较2020年增加10×104t。

综合考虑乘用车保有量的提高、车型和排量的变化趋势以及新能源汽车、铁路客运、共享出行的替代作用等,预测2021年汽油表观消费量1.49×108t,同比增长 5.9%。2011—2021年我国汽油消费量及年度增速的变化情况参见图7。

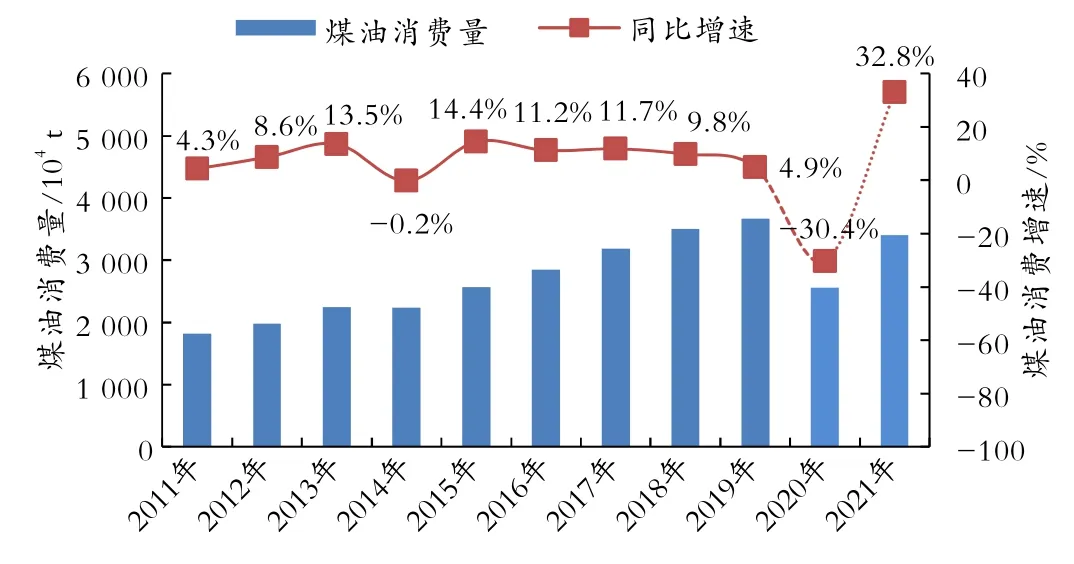

3.2 煤油需求将大幅增长32.8%

随着国内疫情得到有效控制,旅客出行信心逐渐恢复,航空需求持续回暖,预计国内航线的航煤消费量将超过2019年消费水平,并实现小幅增长。国内航线方面,虽然疫情的影响基本消除,但冬季多地陆续出现本土新冠病例,对局部地区和时段的航空出行有一定负面影响,尤其是春节的高峰时段;国际航线方面,疫苗实现大面积接种后将促进航班增加,但一季度海外疫情难以明显好转,海外航班的航煤消费量较低。受此影响,预计明年的航煤消费将呈现前低后高,逐季走高的态势。预计 2021年全国煤油需求量在3 400×104t左右,同比增长32.8%,但仍难以恢复到2019年3 670×104t的消费水平。2011—2021年我国煤油消费量及年度增速的变化情况参见图8。

图8 2011—2021年我国煤油消费量及年度增速变化情况

3.3 柴油需求同比小幅增长1.5%

2021年预计柴油总需求小幅增长,对柴油消费主要领域的需求分析如下。

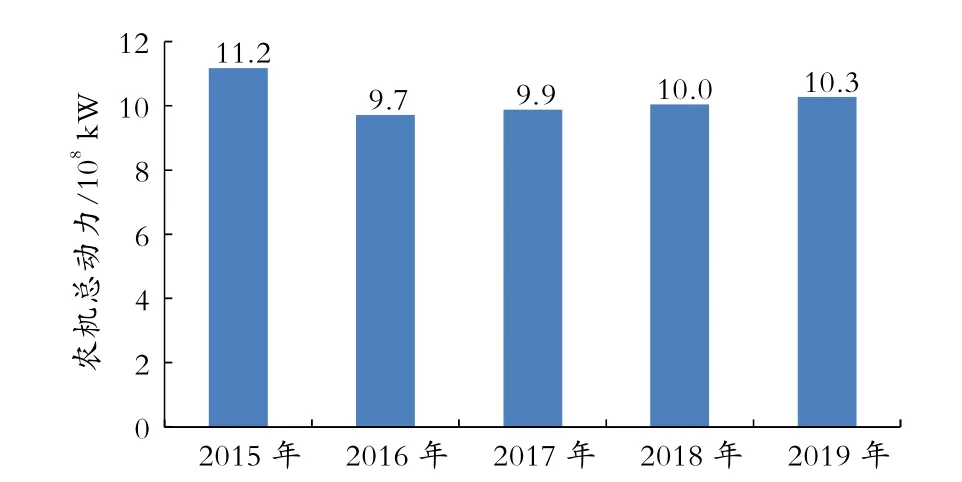

随着农作物生产全程机械化推进,预计农业用油将小幅增长。我国农林机械总动力2016年以来稳步小幅回升,2019年底达10.3×108kW,2015—2019年我国农业机械总动力变化情况见图9。2020年疫情对农机跨区作业有较大影响,加之农机补贴加大力度、农机销售回升明显[5]。2021—2023年,我国将实施第3个农机三年补贴实施方案,补贴范围进一步扩大;2015年销售高峰时的机具也将集中进入更新换代期,预计2021年农机市场继续旺销。农业机械化将向全程全面发展,有利于提振农机用油。

图9 2015—2019年我国农业机械总动力变化情况

基建稳、地产弱,建筑用油同比小幅增长。受宏观调控影响,2021年房地产投资增速将有所放缓,新开工面积预计较2020年小幅下降,施工面积增速难以走高,房屋建筑施工对建筑用油的支撑力度减弱。基建投资温和回升,在建项目及新开重点工程的施工需求仍较为旺盛。2020年1—10月份挖掘机累计销量26.4×104台,同比增长35%,施工机械保有量的增长将继续提振明年的建筑用油需求。

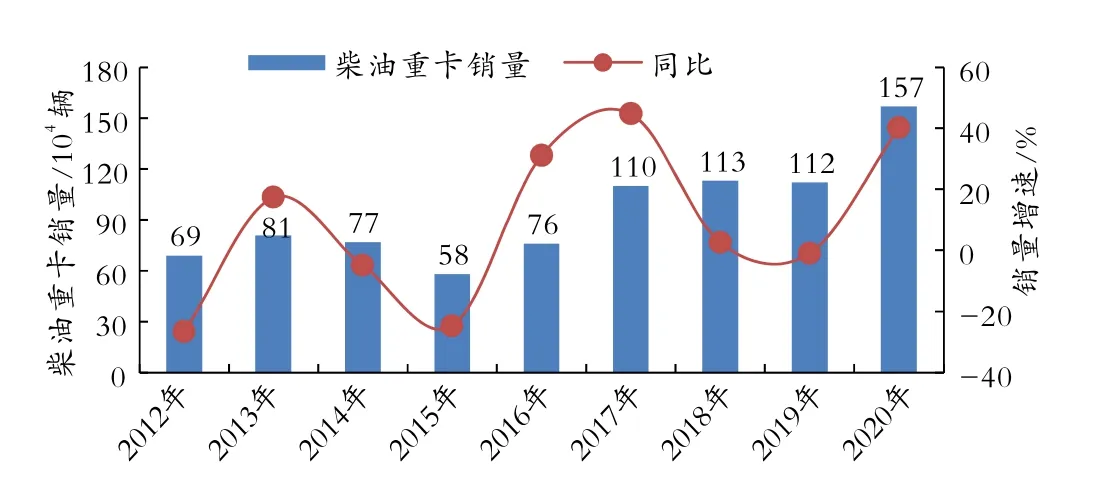

货运需求较快增长,公路物流用油同比继续回升。工业品物流运输需求稳步增长;电商快递单数预计保持35%以上的较快增速,生活消费品的物流运输需求快速增长。2020年是蓝天保卫战的收官之年,多个地区的国Ⅲ柴油车置换补贴在年底截止,2020年柴油重卡销量将达到157×104辆,同比增长40%。2021年柴油重卡销量预计在130×104辆左右。2019年和 2020年旺销的柴油重卡,理论上均为标准载重车辆,加上交通运输管理的强化,严重超载情况将大幅减少,因此2年以内车龄的重卡单车运力明显较车龄长的重卡降低,在公路货运保持增长的态势下,物流用油仍将保持回升。但LNG重卡渗透率将继续提高,对物流运输领域柴油的替代效应也在不断加强。2012—2020年我国柴油重卡年度销量及同比增速情况见图10。

图10 2012—2020年我国柴油重卡销量及同比增速情况

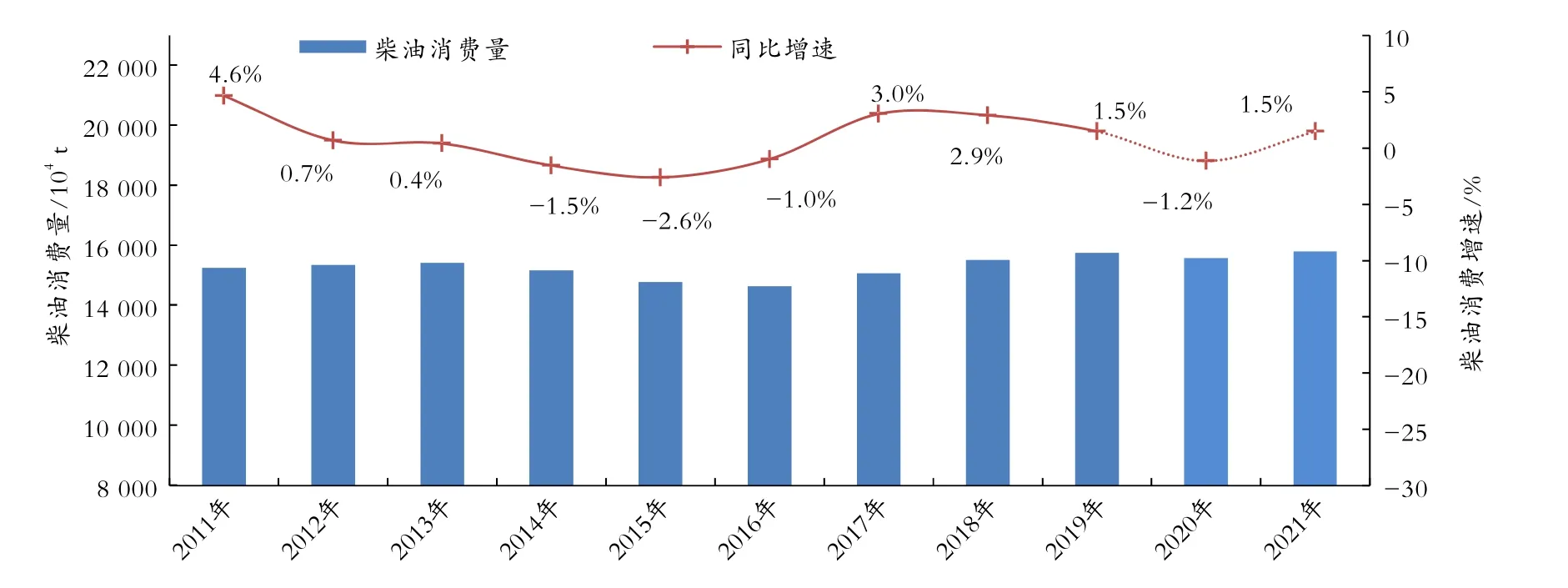

综上所述,预计2021年建筑、物流和农业用油稳定增长,商业民用和发电等领域用油呈长期下降趋势。预计2021年柴油表观消费量1.59×108t,同比增长1.5%,2011—2021年我国柴油消费量及同比增速变化情况参见图11。

图11 2011—2021年我国柴油消费量及同比增速变化情况

2021年的汽油消费呈现较快增长态势,柴油增速明显低于汽油,预计消费柴汽比为 1.07,继续恢复持续下降态势。

综上,预计2021年国内成品油表观消费量3.42×108t,同比增长6.2%。

4 2021年国内成品油供需平衡预测

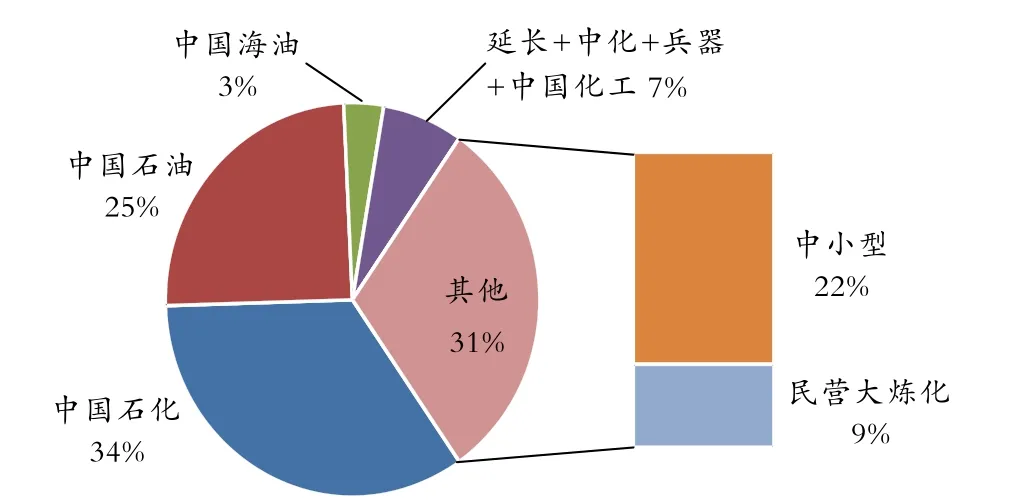

2021年国内炼油能力继续增加,地炼占比预计进一步提升。虽然部分山东地炼参与裕龙岛石化的产能置换,中小型地炼的原油加工能力有所降低,但是大型炼化一体化企业将陆续投产,包括浙江石化二期(原油加工能力2 000×104t/a)以及盛虹石化(原油加工能力1 600×104t/a),地炼的原油加工能力仍在快速上升通道中,国内总炼油能力预计将超过8.8×108t/a,地炼的炼油能力占比达到31%。盛虹石化位于江苏连云港,预计2021年四季度投产,投产后汽柴油产量预计496×104t/a。建设中的新炼厂还有裕龙岛石化,位于山东烟台,一期(2 000×104t/a)已于2020年10月底已开工建设,预计2023年投产[6]。国内炼油能力的快速增长已成定局,成品油供过于求的矛盾“十四五”期间仍将持续加剧。2021年国内主要供应商炼油能力占比情况见图12。

图12 2021年国内主要供应商炼油能力占比情况

结合 2019—2020年的产需情况,并考虑 2020年新投产和 2021年将投产的企业生产情况,预计2021年国内成品油产量4.12×108t。预计全年产需差接近7 000×104t,较上年增加1 800×104t以上,其中柴油产需差仍较为突出,预计将达到 3 500×104t左右,占总产需差的一半左右。柴油市场的供应过剩矛盾将愈加突出。