基于EVA模型的小水电价值管理研究

——以四川省某42 MW水电融资租赁方案为例

2021-02-25李雪洁

李雪洁

(华能天成融资租赁有限公司,北京市 100007)

0 引 言

水电站具有投资金额大、投资回收慢、资产生命周期长、丰枯期明显等行业特征。同时,水电弃水、电力市场化交易等现象,对小水电上网电量、结算电价造成双重挤压。小水电的会计利润提升空间也被逐步压缩。因此,寻找提升小水电价值的新途径、加强小水电价值管理能力,成为促进产业高效、可持续发展的重点。融资租赁公司作为产业生态圈的重要参与者,可以以融资租赁专业视角,深入分析小水电融资困境,通过创新融资租赁模式,开辟提升小水电价值的金融途径,助力小水电提升价值管理能力。

1 小水电价值管理方式

1.1 小水电价值管理模型

经济增加值(EVA)是在会计利润调整为经济利润的基础上,考虑包括债务、权益在内的所有资本成本,从而真实反映小水电通过经营生产所新增的股东价值。本文认为,小水电价值管理应从衡量小水电为股东创造的价值出发,将EVA模型作为小水电价值管理的分析模型,为投资决策、运营管理等提供决策支持。根据小水电的行业特征,EVA模型计算公式如下:

EVA =NOPAT-CC

注:NOPAT (Net Operating Profit After Tax,税后净营业利润) =会计利润+利息支出+折旧+少数股东损益。本文假设,小水电作为重资产行业,折旧费用在会计费用中占比较高,但是水电站使用周期长,有一定永续性特征,会计折旧对整体资产影响较小,不应在NOPAT计算中予以考虑。

CC(Capital Charge,加权平均资本成本)=债务日均额*平均利息率+权益日均额*资本回报率。本文假设,债权平均利息率按照水电站实际利息率计算,资本回报率按照民营资本的投资机会成本率10%计算。

EVA模型是将税后经营利润减去包括债务、权益在内的所有资本成本,它特别强调权益资本成本的计算与调整问题。也就是说,只有当公司利润高于其加权平均资本成本时,该投资才真正为股东创造了价值。这就要求在基于EVA模型对小水电进行价值管理时,必须重视包括债务、权益(即股东投入)在内的所有资本成本。

1.2 小水电价值提升途径

根据EVA模型,小水电价值增加值主要受NOPAT (税后净营业利润,Net Operating Profit After Tax)和CC (资本成本,Capital Charge)两个价值驱动因素影响。因此,提升小水电价值的途径,可以分为传统降本增效途径和金融途径。

1.2.1 传统降本增效途径

从NOPAT (税后净营业利润,Net Operating Profit After Tax)入手,通过传统降本增效手段提升电站效益、提高投资回报率。传统的降本增效手段可分为以下三类:

第一,开源,向电站增量增收要效益。具体来讲,小水电可以通过行业协会等组织,呼吁提高小水电上网电价,逐步推进解决弃水问题,提高水电站利用小时数,从而提高发电收入。

第二,节流,通过物联网、远程监控等技术,进一步压缩人工、维修等成本支出,提高公司整体运行效率。

第三,技术改造,提高生产效率。通过一次性的技术改造手段,一方面增强水轮机组出力能力,提高发电效益;另一方面减少设备损耗及其维护成本。

传统途径受制于外部因素制约,加之水电技术已处于成熟的阶段,单纯依靠技术进步、压缩成本边际效益很小。因此,需另辟蹊径,思考小水电价值提升的新切入点。

1.2.2 金融途径

从CC (资本成本,Capital Charge)入手,降低小水电包括债务与权益在内的综合资本成本。

小水电股东投资长期沉淀在水电资产中,这种重资产的运营模式,主要是由小水电企业经营管理弱,特别是财务管理与融资管理能力较弱造成的。融资渠道单一、负债结构不合理、现金流抗风险能力弱等诸多经营管理的短板,让小水电深陷融资困境,大大削弱了小水电资产的股东价值创造能力。

这些问题不仅关系到融资成本、税务成本、股东投资的机会成本,更关系到企业的生死存亡。如果从融资能力这一短板入手,打通融资渠道,不仅可以降低企业融资成本、税务成本,还能支持股东的“再投资”需求,全面实现股东价值最大化。

2 实例分析

2.1 案例背景

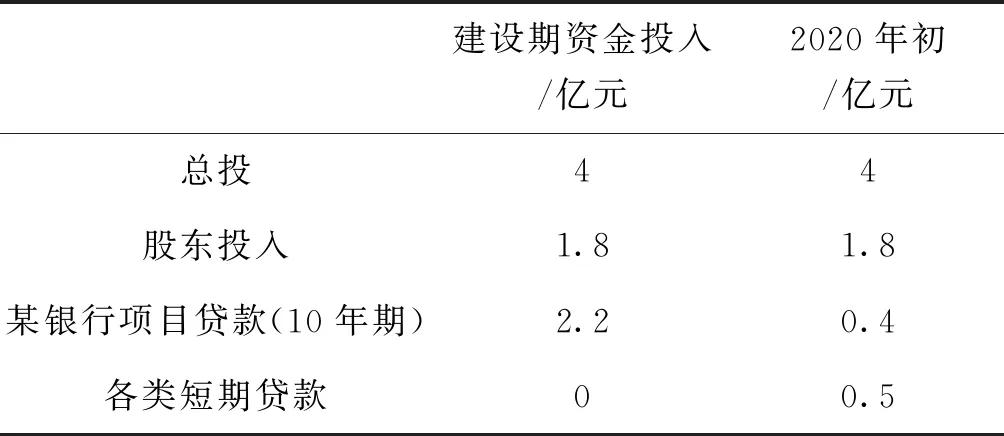

四川省某42 MW水电站,2010年并网发电,利用小时数5 100 h/a,年发电收入5 000万。根据竣工决算报告,该项目总造价4亿元,建设期资金来源为股东投资1.8亿元、项目贷款2.2亿元。截至2020年初,项目贷款剩余0.8亿,新增各类流贷合计0.5亿元,股东投资1.8亿元基本未收回,无股东分红(见表1)。

表1 水电站简化财务数据

水电站作为“现金奶牛”型资产,却出现了发电9年来从未向股东分红,甚至需要股东通过不断增加流动贷款来维持资金链的矛盾局面。为探寻原因,详细分析了其投产发电9年的现金流情况。2010—2019年,该水电站实现发电收入4.2亿元,日常运营开销及固定资产购置支出共计1.4亿元,利息费用支出1.2亿元,银行项目贷款本金偿还1.8亿元(见表2)。

表2 2010—2020年初水电站运营期现金流数据

根据EVA模型,该电站NOPAT(税后净营业利润,Net Operating Profit After Tax)=发电收入-日常运营支出=4.2-1.2=3亿元。从NOPAT角度,该水电站表现出色,充分显示了水电站“现金奶牛”的优势。但是CC (Capital Charge,加权平均资本成本=债权日均额*平均利息率+权益日均额*资本回报率。本文假设,债权平均利息率按照水电站实际利息率计算,资本回报率按照民营资本的投资机会成本率15%计算)=债务资金成本+权益资本成本=1.2+1.8*15%*9=3.63亿元。综合计算,EVA=NOPAT- CC=4.2-1.2-3.63=-0.63亿元。因此,综合资本成本(含债权资金成本及权益资本成本)过高,造成了水电站9年来一直为金融机构“打工”的局面。

2.2 融资困境分析

根据以上案例可以看出,小水电不仅存在融资难、融资贵的问题,更存在资金链紧张的问题。

(1)资金链紧张。建设期贷款与运营期现金流不匹配,还款需要股东不断补贴。融资渠道不畅通,只有少量银行流贷。银行流动贷款不仅管理成本较高,且存在断贷的风险。

(2)融资难、融资贵,无法抓住再投资机会。融资渠道有限,股东即使寻找到优质的投资机会,也苦于资金长期被小水电站占用而丧失。

(3)缺乏长期的财务与融资规划。小水电企业融资问题束缚了企业的发展,甚至生存都是问题,业主疲于偿还贷款,无法对企业采取长远的规划。

3 融资租赁创新模式应用

3.1 小水电融资租赁模式

融资租赁作为一种结合融资、融物、贸易于一体的融资模式,在国际上是仅次于银行信贷的第二大融资方式。在美国,融资租赁企业资本融资渗透率30%;而中国融资租赁渗透率不足10%。究其根本原因,主要是我国大部分融资租赁模式并未充分发挥融资、融物相结合的产业金融优势,未与银行信贷产生差异化竞争优势。以传统水电融资租赁为例,传统的融资租赁模式为期限3~10 a,融资租赁企业在认可电站企业信用的基础上,给予小水电一定的融资额度,要求在3~10 a全部清偿完毕。本质上还是银行授信的业务模式,无论是融资额度还是还款方案均与银行贷款无异。

华能天成融资租赁有限公司深耕中小水电产业,结合华能集团产业基因和融资租赁模式优势,自成立以来坚守产业金融发展道路。公司深入分析研究水电站投资金额大、投资回收慢、资产生命周期长、丰枯期明显等行业特点,结合自身独特的“资产为本”经营理念,在业内率先提出了水电融资租赁产品创新模式。

(1)以现金流为起点。立足于小水电历史发电数据及水资源数据,模拟电站未来现金流,倒算可支持的融资额度。充分考虑水电站丰、平、枯周期以及大、小年周期等产业特性,制定与电站现金流波动节奏相符的还款方案。

(2)匹配水电资产长生命周期,提供高额度的融资金额。基于小水电资产生命周期长的资产属性,设置15~30 a融资期限。通过拉长融资期限,大大缓解了租赁期间内还款压力,提高了融资额度。小水电资产匹配15~30 a超长期融资,真正做到资产与负债期限正向匹配,避免了长周期资产匹配多个短期负债。

(3)以“资产为本”的理念。以“资产为本”的投资逻辑开展融资租赁业务,只需要资产相关股权、物权、收费权抵质押及实控人担保,无需业主其他资产额外担保等增信措施。

通过以上融资租赁方案,从以下方面为业主创造了效益:第一,还款现金流支出与发电现金流收入高度一致,租赁期内小水电资产不仅在运营上做到自给自足,还可以转变为只为股东“造血”,不需股东为其“输血”的优质资产。第二,长期限、高额度的融资方案,不仅可以一次性解决现有债务,同时新增大额现金流入,帮助股东提前15~30 a收回投资资金,支持股东“二次创业”。第三,电站不再有短期流动贷款,避免了短期贷款循环批贷管理成本巨大,断贷风险高的风险。

3.2 融资租赁创新模式应用

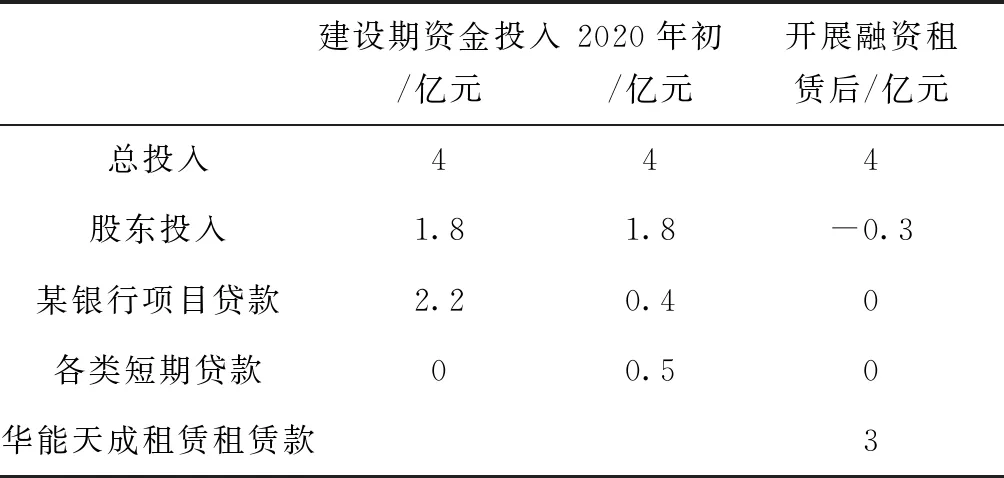

2020年初,水电站业主与融资租赁公司开始融资租赁业务接洽。最终融资方案为:20年融资期限,融资额度3亿元,全部置换项目贷款及流动贷款;剩余2.1亿元用于补充股东流动性。

该电站基于EVA模型,从CC (资本成本,Capital Charge)入手,通过上述租赁方案,使用融资租赁本金替换权益资本,释放权益资本成本,切实降低了CC (资本成本,Capital Charge)以及债务管理成本,全面提升了该电站的价值创造能力。

3.2.1 实现股东投入一次性回收

20年期,3亿元融资租赁。偿还0.4亿元某银行项目贷款本金以及0.5亿元各金融机构短期贷款,剩余2.1亿元用于补充股东流动性。至此,股东初始投资金额1.8亿元已一次性全部回收。在此案例中,股东获得2.1亿元资金回笼,可以寻找其他投资机会,增加利润增长点,提高资金使用效率。本案例中,股东使用融资租赁资金收购了1座司法拍卖的水电资产,构建了水电投融资的专业平台(见表3)。

表3 融资租赁后水电站财务数据

3.2.2 实现发电现金流与还款现金流匹配

融资方案通过充分考虑水电站丰、平、枯周期以及大、小年周期等产业特征,模拟电站未来现金流,倒算可支持的融资额度为3亿元。如表3所示,该电站每年融资租赁本息支出合计2 800万,完全可以使用发电收入扣除运营支出后的4 100万自由现金流偿付,且股东可以享受剩余分红。在极端小水年份,即使发电收入下降40%,发电收入降至3 060万,仍可以通过电站现金流还款(见表4)。

表4 租赁期内现金流模拟计算

3.2.3 守住现金流生命线

2020年初,该水电站面临即将偿还0.4亿元某银行项目贷款本金的压力;账面流动贷款0.5亿元是由多达3家近10笔贷款组成的,每年循环批贷管理成本高,存在断贷风险。通过融资租赁方案,该电站一次性解决了资金链岌岌可危的问题,守住了现金流生命线。

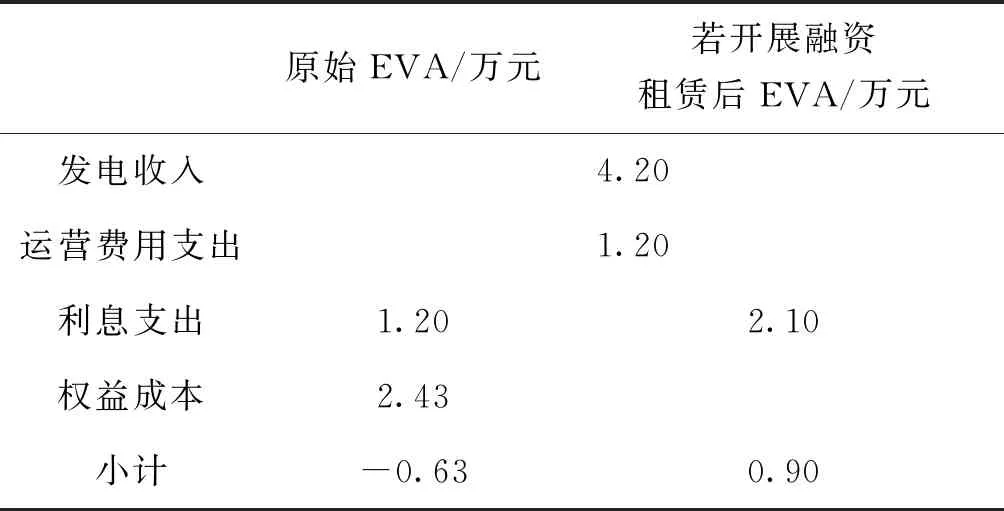

该电站通过融资租赁方式,一次性收回了股东投资、调整了公司现金流,2010—2019年EVA总值从-0.63亿元上升至0.9亿元,显著提高(见表5)。

表5 2010—2019年EVA计算

3.2.4 实现可持续的税务筹划方案

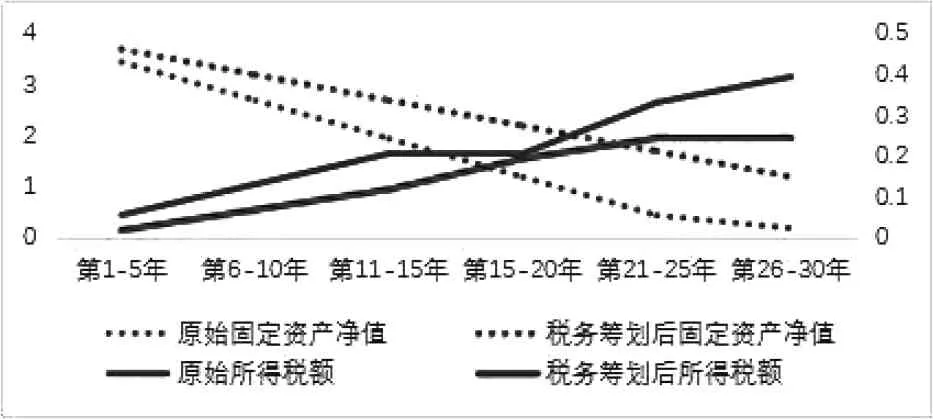

融资租赁企业专业人员发现,该电站在投产9年的时间里,固定资产已累计折旧达43%。主要是水电站运行成本低,电站管理者为了减少所得税支出,采用了20年的资产折旧年限。这一做法虽然通过加速折旧减少了前期的所得税支出,但是造成资产账面价值的加速消耗,让电站运营后期所得税压力更大(见图1)。

图1 税务筹划前后所得税税负对比

通过本次融资租赁,该电站可以在融资租赁公司专业人员的建议下,通过锁定20年长周期融资,用长远的可持续发展眼光,合理安排电站整体生命周期内的折旧、费用列支方式,在节省整体税负的同时,实现可持续的税务筹划方案。

4 建 议

对于小水电业主而言,建议灵活运用EVA模型,通过精细化财务管理工作,综合计算电站的运营成本、债权资金成本及权益资本成本,开展小水电价值管理工作。具体实现路径上,除传统降本增效途径外,应拓宽融资渠道、提高资金管理能力,通过金融途径实现小水电股东价值最大化。

对于融资租赁公司而言,作为与产业紧密结合的融资方式,不仅可以通过资金投放帮助小水电提升资金使用效率、改善负债结构、维护现金流安全及税务筹划;更可以融资租赁业务的开展为起点,在租赁期内,与小水电业主一起共同面对小水电经营发展中遇到的问题。比如,面对极端的来水异常,给与业主一定程度多还、少还租金的弹性还款选择权。面对小水电大修或者增效扩容等技术改造,可以通过恢复部分已还款的融资额度,全力支持小水电可持续发展。面对小水电业主的投资需求,运用专业金融手段,帮助小水电业主建立水电投资平台,助力业主做大做强。