最优货币区标准的内生性检验

——基于通货膨胀率标准的实证分析

2021-02-25戚玉莹

戚玉莹

(西南民族大学,四川 成都 610041)

最优货币区(Optimal Currency Areas,以下简称OCA)理论最先研究具有某些特征的国家相互之间可以结合成为一个单一货币区。OCA理论强调的是一种特殊的区域,在这个区域内,一般的支付手段是一种单一共同货币,或者是几种货币之间具有无限的可兑换性,即区域内国家之间进行经常性交易和资本交易时汇率相互钉住,保持不变,而区域内国家与区域外国家之间的汇率则保持浮动。

一、研究综述

OCA理论自20世纪60年代产生以来,经过60多年的发展,已经形成了较为完整的体系,以下对该理论的研究发展进行简要梳理。

传统的OCA理论关注于一个国家加入货币联盟或与其他国家组成货币同盟时需要满足什么样的条件,简单来说,就是一个国家在满足什么样的标准时,放弃浮动汇率制度的成本会比较小。这些条件是判断一个国家是否应该加入货币区的标准,即OCA理论的判断标准,以下是被大多数学者接受和认可的一些标准。Mundell(1961)提出生产要素流动性标准,他认为需求转移是造成外部失衡的最主要原因,而浮动汇率制只能解决不同通货区域之间的需求转移,却不能解决同一通货区内不同区域之间的此类问题。Mckinnon(1963)提出经济开放度标准,在他的理论中,若一个地区对外高度开放,浮动汇率作为对外平衡调节器的作用就会下降,因此他认为那些贸易关系密切的开放国家应该组成一个共同的货币区。Kenen(1969)提出产品多样性标准,他认为一个产品多样化程度高的国家,其出口也是多样化的,由于单个品种的出口商品在整个出口中所占的比重不大,当遇到需求下降时不会对国内就业产生太大影响,此时也就不需要对汇率做出调整以应对需求冲击。Ingram(1973)提出金融市场一体化标准,他认为如果区域内金融市场实现了高度一体化,只要国际收支失衡导致利率发生微小的变动,就会引起均衡性资本的大规模流动,从而具有自动平衡机制,减少了汇率波动。Harberler(1970)提出通货膨胀相似性标准,他认为如果在长时间内国家之间的通货膨胀率较低并且相似,则贸易条件将会稳定,从而避免了汇率波动,在这样的国家之间实行货币同盟的成本则会小一些。Kenen(1969)提出财政一体化标准,他指出如果能够建立起超国家的财政转移支付,用名义汇率变动对付不对称冲击的必要性就会降低。Mintz(1970)提出政治一体化标准,他认为货币一体化最重要的条件是国家之间政治一体化的意愿。这类研究在20世纪60年代至70年代上半期达到鼎盛。

但是,基于传统的OCA理论在其自身的统一性和货币一体化实践过程中的局限性日渐凸显,更多学者不再拘泥于对OCA标准的探讨,而是把更多的关注焦点集中于加入货币联盟的成本-收益分析。Krugman(1990)分析了芬兰加入欧盟的成本-收益曲线,并提出了著名的GG-LL模型,在此模型中,加入货币区的收益会随着加入国与货币区的经济一体化程度的加深而增加,加入货币区的成本会随着加入国与货币区的经济一体化程度的加深而减小,所以当加入国与货币区的经济一体化程度达到一定值时,加入货币区的收益会大于成本,此时应该加入货币区。

此后,随着欧盟和欧元区的不断壮大,OCA理论也有了一些更为前沿的进展,主要表现为OCA理论的模型化和探究OCA标准的内生性问题。Bayoumi(1994)首先提出了一个OCA模型,将冲击的规模和相关性、劳动力的流动性以及开放程度作为影响加入货币联盟成本和收益的重要因素,结果表明货币联盟在提高货币区内福利的同时,降低了区外的福利水平,而且货币区给新加入者带来的收益要远大于其他成员。Ricci(1997)以传统OCA理论研究文献的观点为依据,提出了一个工资和价格名义刚性的简单两国模型,通过分析他认为经济开放对加入货币区的净收益的影响是不确定的。Rose(1999)通过对186个国家1970—1990年的面板数据分析OCA标准内生性问题并得出结论:货币区内部贸易程度会由于货币同盟的形成而得到事后加强。Krugman(1993)则从产品多样性的角度考察OCA标准内生性问题,他认为货币同盟形成后,由于规模经济和交易成本的节约,各国的产业专业化程度会加强,从而加大各国面临不对称冲击的可能性,增加了货币联盟的成本。Tavlas(1993)的实证分析表明,货币联盟的形成会促使各成员国的通货膨胀率更为接近。Alesina和Barro(2002)从冲击的相关性进行考察并指出,货币同盟增强了其成员国价格和产出的相关性,从而使各成员国面临冲击的相关性大大加强。

在货币一体化的应用实践方面,我国学者也进行了大量实证研究。王娟娟和杜佳麟(2016)借助亚投行平台基于假设条件构建了人民币国际化模型, 得出应有效推进人民币国际化进程的建议和结论。胡凤乔和李金珊(2016)基于自贸区平台构建变量模型, 探讨人民币国际化对于推动区域间国际贸易的积极作用。李晓和丁一兵(2006)用三变量VAR模型对东亚、欧元区和美洲南锥体等三个区域进行经验分析并得出结论,东亚地区有足够的条件在现有基础上进一步推动制度化的区域经济合作和政策协调。崔晓燕和王少平 (2007) 采用相似计量方法分析了东亚地区建立货币区的可能性, 发现东亚区的完整货币区建设尚未具备成熟条件, 但存在两个潜在子货币区, 分别是日本和泰国与韩国、马来西亚和中国台湾地区。马杰和赵秋迪(2009) 将VAR研究模型扩展至四变量, 分别为价格水平、实际经济总产出、净出口贸易总额和汇率等, 通过计算发现“ASEAN+3”目前尚不具备采用固定汇率制度组建最优货币区的条件。张劲波等(2015)进一步采用VAR五变量模型对大中华区的四个经济体进行了实证检验, 认为大中华区内部已经具备组建货币区的经济前提。穆良平和姬振天(2016)结合区域金融合作和欧洲货币整合过程以及拉美国家的“美元化”进程研究了东亚区域金融合作存在的必要性和各种问题, 提出进一步推进东亚区域金融合作的建议。

纵观已有的研究成果,国内外众多学者已经从加入最优货币区的条件、影响因素、可能性、不同货币区的发展和比较等方面进行了大量研究,但却鲜有基于欧元区的实践来实证分析货币联盟和通货膨胀相关关系的文献,本文将在此基础上展开研究,希望可以为最优货币区的实践发展做出有益的补充。

二、变量选取和数据说明

本文选取的数据为欧盟24个国家1995—2018年的相关数据(24个国家分别为奥地利、比利时、保加利亚、塞浦路斯、克罗地亚、捷克、丹麦、芬兰、法国、德国、希腊、匈牙利、爱尔兰、意大利、拉脱维亚、卢森堡、荷兰、波兰、葡萄牙、罗马尼亚、斯洛伐克、西班牙、瑞典和英国,其中英国现在虽已脱离欧盟,但在样本统计期间仍然为欧盟国家),除货币同盟变量外,其它所有原始数据均来自于世界银行的WDI数据库,部分缺失数据已采用均值填补法进行填充。各变量的字母表示和含义如表1所示。

表1 变量描述

三、计量模型构建

为考察检验最优货币区的衡量标准之一——通货膨胀是否具有内生性,本文参考张军和于晓宇(2019)的方法,构建联立方程模型(1)和模型(2)。

Eai,t=α0+α1Infli,t+α2Exri,t+a3Tnri,t+α4Op2i,t+λi+εi,t

(1)

Infli,t=β0+β1Eai,t+β2Unei,t+β3Pgdpi,t+β4Op2i,t+β5Tr1i,t+β6Fai,t+λi+εi,t

(2)

其中,模型(1)中Infl为核心解释变量,其他均为控制变量;模型(2)中Ea为核心解释变量,其他均为控制变量;λi表示个体固定效应;εi,t为随机误差项。模型(1)检验通货膨胀率是否可以作为货币同盟的先决条件,若α1为负数且显著,则说明通货膨胀率低,易于促使国家加入货币区。其原因在于如果一个国家的通货膨胀率低并且稳定,那么该国的贸易条件就比较稳定,而且更加不易受到货币层面的不利冲击,则该国使用汇率变动调整国际收支的必要性就被减弱了,所以更加有可能加入货币区。模型(2)检验通货膨胀率标准是否存在内生性,若β1为负数且显著,则说明一个国家加入货币区可以降低该国的通货膨胀率。区域间的货币合作更能够发挥货币部门的规模经济效应,货币信用从一个国家上升到一个区域,在使该货币变得更加坚挺的同时,也增加了国家货币政策的可信度和效率,不容易出现单个国家为了某种经济利益而进行货币超发的情况。此外,货币同盟也可以部分阻止国家之间通货膨胀的转移。所以,一个国家加入货币区后,该国的通货膨胀率可能会降低。

四、实证分析

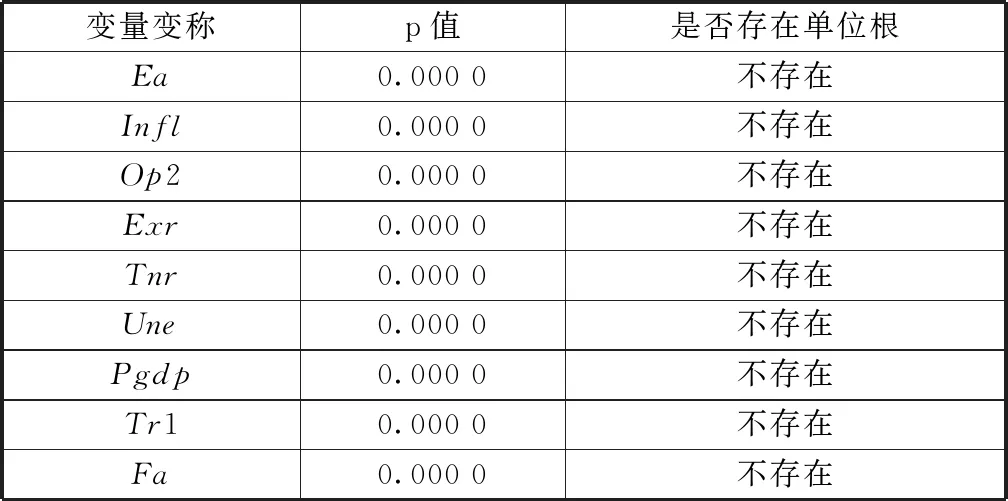

首先,要对上述所有变量进行单位根检验,本文采用Fisher-ADF检验方法,结果如表2所示。

然后,要对模型(1)与模型(2)进行协整检验,以观察模型中的变量是否存在长期相关关系。检验结果的t值和p值分别如表3所示。

表2 单位根检验

表3 协整检验

由表3可以看出,p值均小于0.050,说明在5%的显著性水平上,三种检验方法均接受两个模型中的各变量存在长期相关关系。

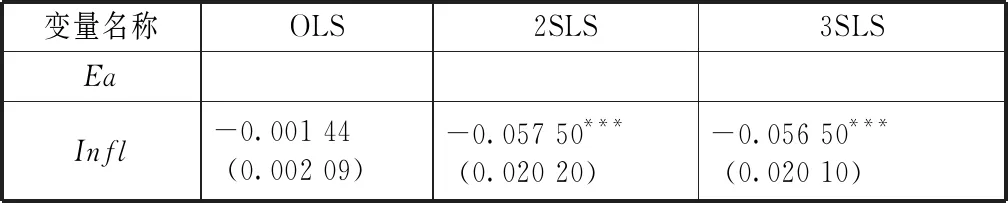

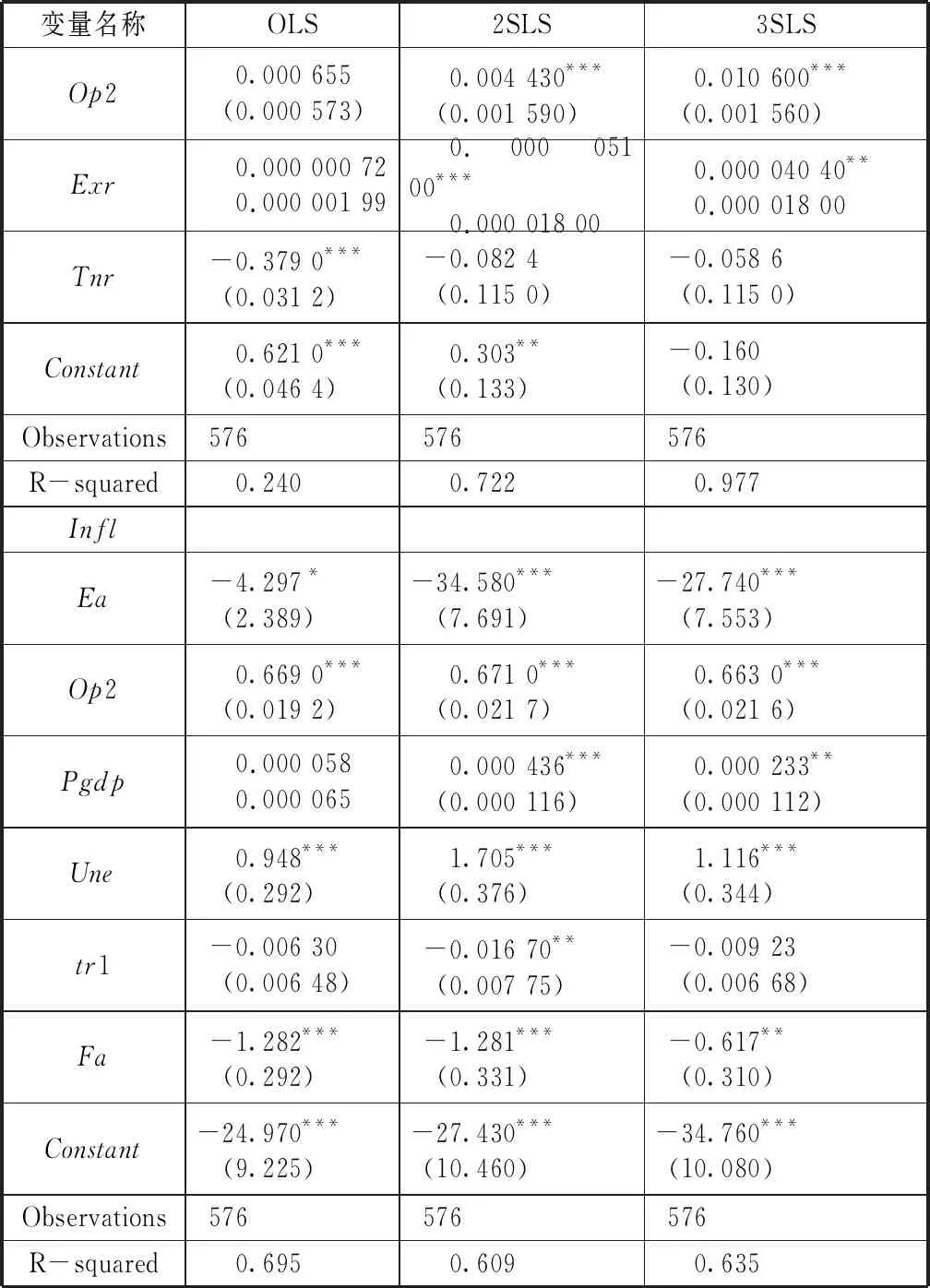

鉴于联立方程中存在的内生性问题,采用OLS方法会导致估计结果不一致,因此本文采取OLS、2SLS和3SLS三种估计方法,并把估计结果进行对比分析。2SLS的估计方法在处理内生性时,基于工具变量的思想,将模型中其他外生变量作为工具变量,先以内生解释变量对所有的外生解释变量进行回归,得到的估计值再和控制变量一起对被解释变量进行回归,这样便剔除了对被解释变量的那部分影响。3SLS在2SLS的基础上再对整个系统进行GLS估计,回归结果如表4所示。

表4 回归结果

表4(续)

从估计方法来看,由于存在内生性,OLS估计的系数不一致,而且R2也比另外两种更低,通货膨胀率对货币同盟的影响不显著,货币同盟对通货膨胀率的影响系数显著性较低;而在考虑了内生性,采用2SLS和3SLS估计方法进行回归后,核心解释变量变得显著了,而且模型的解释能力增强了,这也间接说明存在内生性。从显著性来看,2SLS和3SLS两种估计方法呈现的系数的显著性没有太大差别。当以货币同盟为被解释变量时,通货膨胀率的系数显著为负;当以通货膨胀率为被解释变量时,货币同盟的系数显著为负。这恰好印证了本文在构建模型时的猜想,即一个国家的低通胀率降低了其放弃汇率工具的成本,使该国更易于加入货币区,而当一个国家加入货币区后,由于区域型货币带来的货币政策的规模经济效应,该国的通货膨胀率趋于降低。从控制变量的显著性来看,当以货币同盟为被解释变量时,经济开放水平的系数显著为正,前文的研究综述提到过,经济开放水平作为最优货币区的条件之一,可以促进最优货币区的形成。当一个国家高度对外开放时,那么它利用汇率贬值调整国际收支时,又会带来进口商品价格上升和物价上升,甚至是通货膨胀,所以汇率工具的作用就被弱化,加入货币区的成本就比较小。汇率波动性的系数显著为正,说明汇率波动频繁的国家对外贸易情况差,而且容易遭到资本冲击的影响,从而使加入货币区的收益增加。当以通货膨胀为被解释变量时,经济开放水平的系数显著为正,前文也提到过,高度开放水平的国家更加容易遭受来自其他国家的影响,变成通货膨胀跨国转移的宿主。人均GDP的系数显著为正,一个国家在经济快速发展过程中更容易带来通货膨胀的积累。其他两个较显著的系数中,失业率显著为正,说明失业率上升,通货膨胀也增加,这与菲利普斯曲线所表达的内容不一致,可能有以下两个原因:一是在观测期间很多国家出现了滞涨的情况,考虑其可能与2008年之后出现的欧债危机有很大关系;二是该研究还未考虑通货膨胀和失业可能存在相互作用的问题,导致估计结果有偏。固定资本的系数显著为负,与增加固定资本投资容易导致通货膨胀的经济理论不相一致,这可能与指标选取问题有关,该指标采取的是固定资本形成总额与GDP的比值,增加了GDP的影响,可能并没有很好地衡量固定资本总额的真实情况。以上问题将会在今后的研究中予以改进。

综上所述,在考虑了最优货币区标准可能存在的内生性后,本文通过实证分析证明了在研究的国家和样本期内,货币同盟和通货膨胀率的确存在相互影响的情况,通货膨胀率较低且稳定的国家易于组成货币同盟,而一个国家的通货膨胀情况也会在该国加入货币同盟后得到缓解。所以,通货膨胀率这一最优货币区的标准存在内生性,判断最优货币区的“事前”条件,会在“事后”得到加强或满足。