智慧环境下农业供应链金融信用风险的影响因素分析

2021-02-25朱雪峰

朱雪峰

摘 要:农业供应链金融信用风险的生成受多种因素影响,立足问卷调研和文献研究,以系统工程理论为基础,探讨我国农村供应链金融信用风险的来源,寻求控制供应链金融信用风险的解决思路。通过专家调查法选取24个影响农业供应链金融信用风险的因素,确定影响因素及其之间的相互关系,建立邻接和可达矩阵,通过运算与分解将影响因素分层级,构建出对应的解释结构模型(ISM)来进行分析。

关键词:农业供应链金融;信用风险;解释结构模型

随着物联网、大数据、云计算、移动互联网等先进信息技术正在席卷全球,智慧环境时代已然到来。我国于2017年10月提出“智慧社会”的概念,并就加快建设新型国家提出了新的发展目标。

农业作为我国第一产业,不可避免的卷入这场智慧环境的浪潮之中。而从中发展起来的农业供应链金融与目前我国提出的乡村振兴战略是相符的,同时也契合了2021年中央一号文件所传达出的发展农村金融、提升农业发展质量、支持农业中小企业融资、解决农民贷款问题的精神。尽管中央政府鼓励和支持金融机构增加对农业相关产业的信贷投入,并提出深化农村金融改革和加快农业现代化的综合性指导建议,但农业供应链金融面临的信用风险依然较为严重,所以完善农业供应链金融的信用风险管控问题,有利于农业供应链金融进一步实现现代化。

一、农业供应链金融信用风险的影响因素

1.理论基础

供应链金融,简单地说,就是银行将核心企业和上下游企业联系在一起提供灵活运用的金融产品和服务的一种融资模式。而农业供应链金融是新型金融服务的一种模式,是一种集物流运作、商业运作和金融管理为一体的管理行为和过程,它将买方、卖方、第三方物流以及金融机构进行捆绑,通过设计合适的金融产品和服务,不仅能满足供应链各环节融资的需求和金融服务,还能在业务开展过程中进行金融创新,更好地促进农业产业化发展,缓解涉农企业融资难、融资贵的问题。

信用风险一般是指债务人或交易对手未能履行合同所规定的义务或信用质量发生变化,从而导致债权人资产价值发生变动而遭受损失的可能性。农业供应链融资和其他融资业务一样,也是对客户资金进行授信,故最先面对的风险就是信用风险。农业供应链金融信用风险是指商业银行在从事农业供应链金融业务活动时,由于内外部因素的不确定存在使农业企业或农户无法全部或部分履行还款约定,从而使商业银行遭受经济损失的可能性。

2.影响因素的识别与筛选

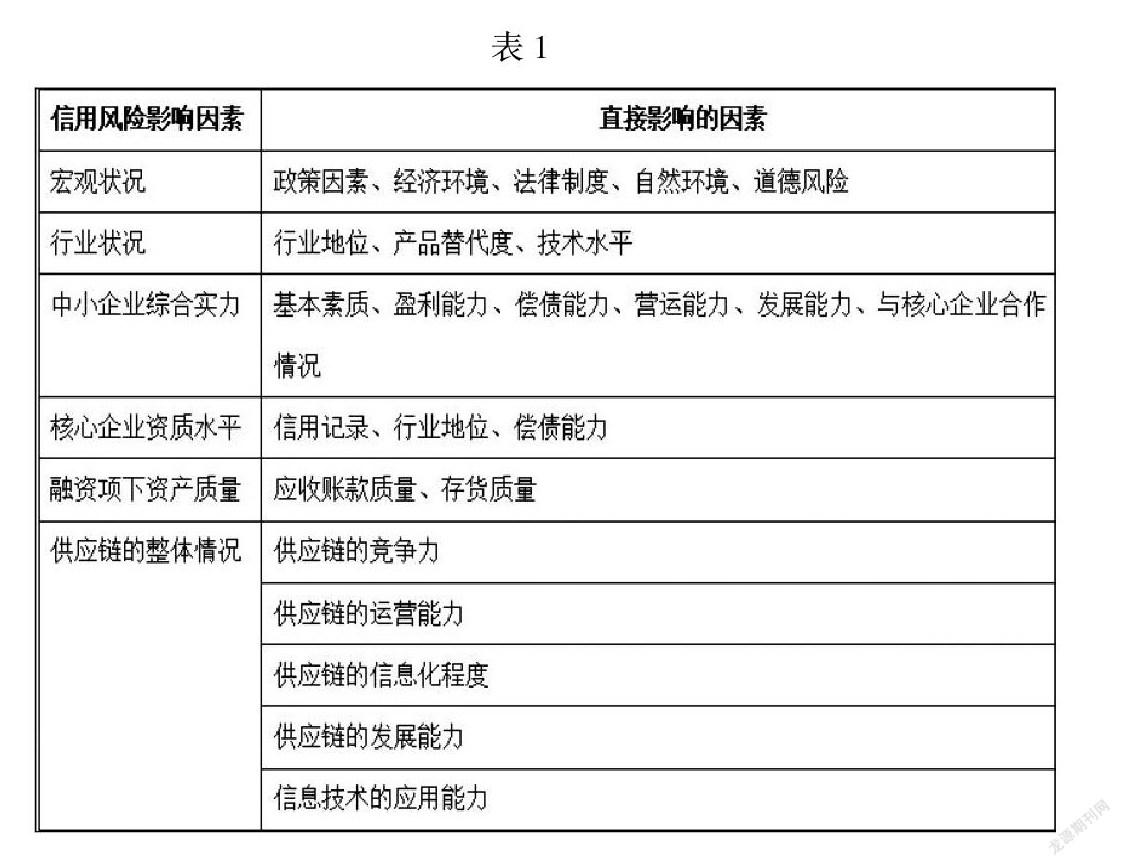

通过文献数据整理,确定了初始的指标清单,在合并语义后,设计调查问卷并发放给了相关的专家与学者,运用专家调查法整理出了农业供应链金融信用风险影响因素(见表1):

二、农业供应链金融信用风险影响因素ISM模型的构建

总体步骤:

①提出问题→搜集和整理系统的构成要素,得到因素间的关系评价

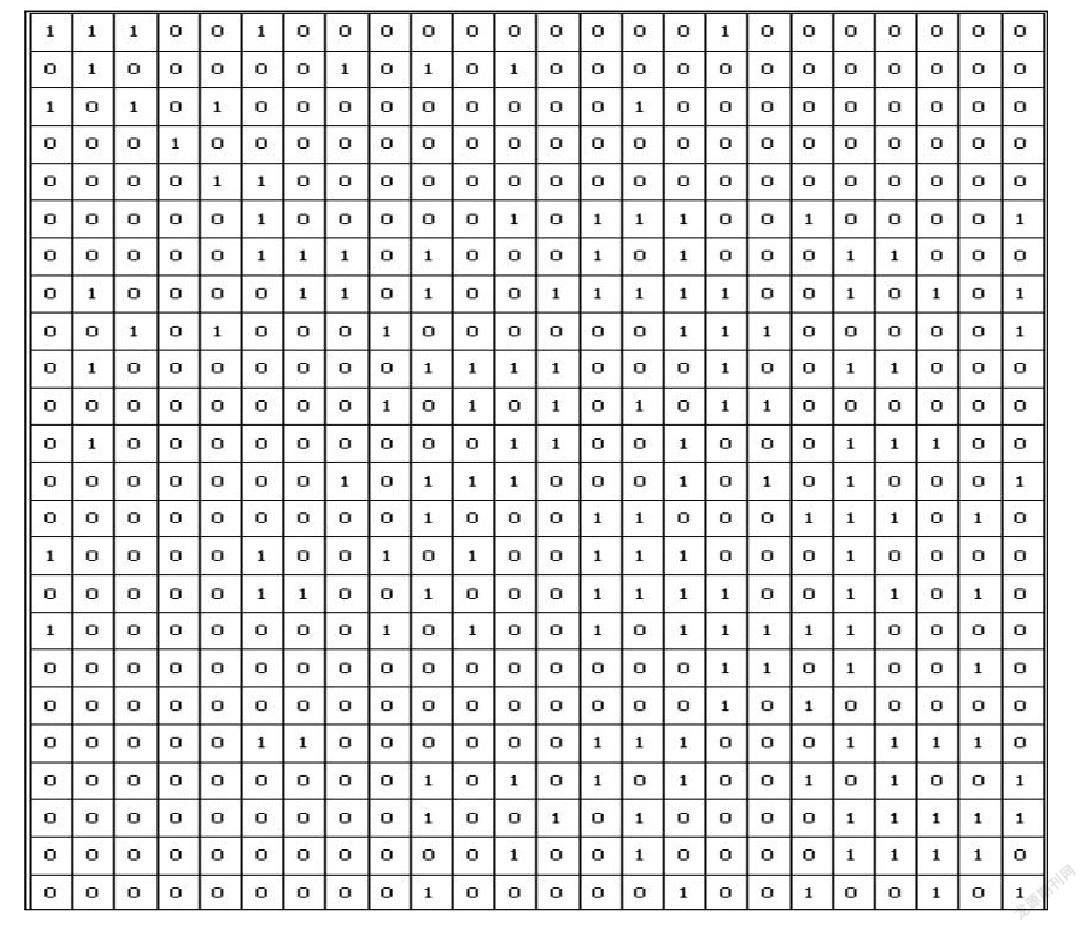

②构建邻接矩阵→成立专家小组,计算问卷数据均值,构建邻接关系矩阵

③计算可达矩阵→运用matlab软件对邻接矩阵进行布尔代数运算,得到可达矩阵R

④逐层分解要素→由可达矩阵,找出可达集、先行集,共同集,采用原因优先---结果优先轮换抽取规则对其进行层级划分

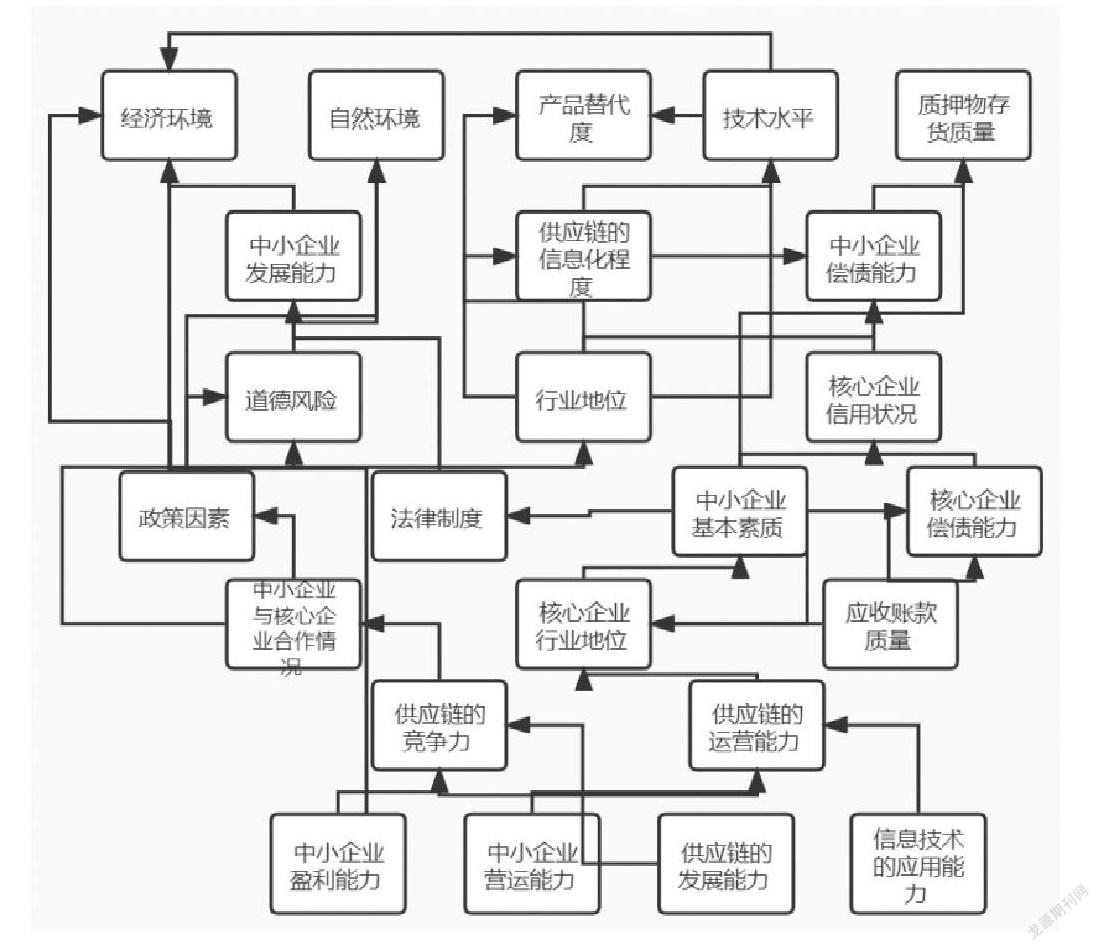

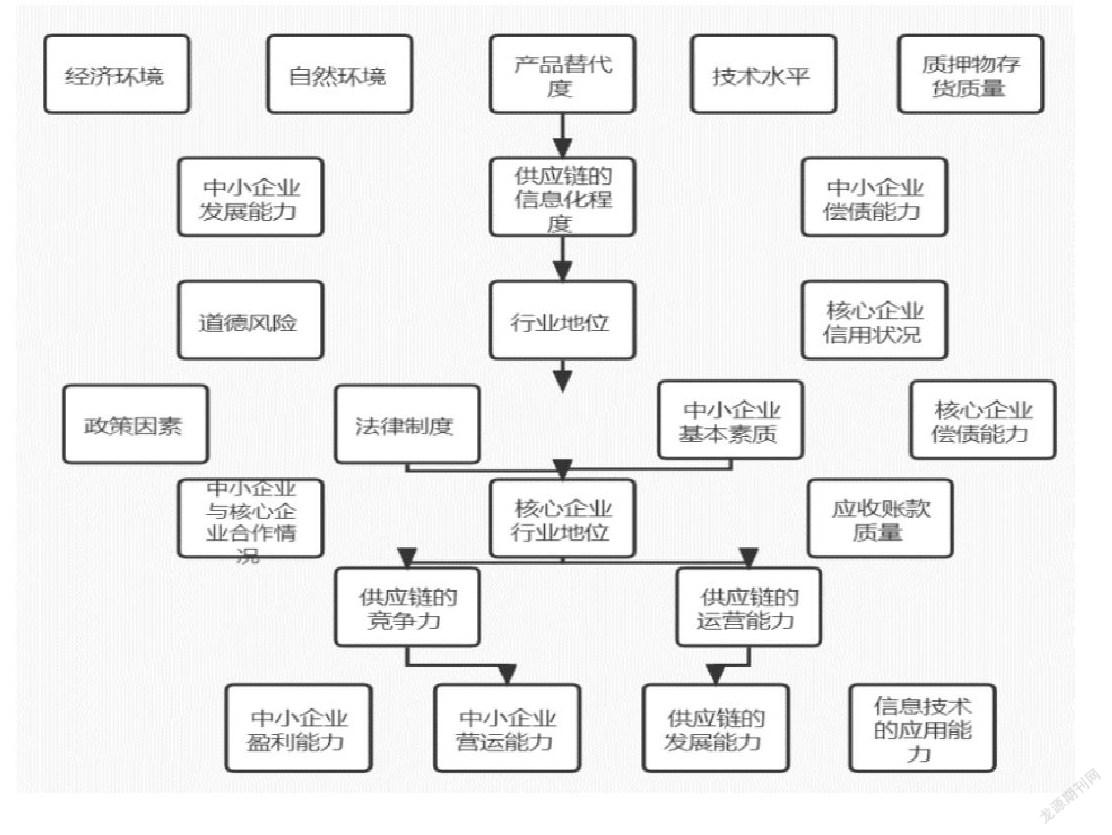

⑤绘制ISM模型图→绘制出指标因素多阶层次结构图

(1)因素间关系评价与邻接矩阵

成立专家小组,对农业供应链金融信用风险影响因素的两两关系进行判定,根据调查问卷结果构建邻接关系矩阵如下图:

(2)运用matlab软件,对邻接矩阵M进行布尔代数运算,得到可达矩阵R

如下图:

详情如下:

(3)层级划分

由可达矩阵,找出可达集 R(ei)、先行集 Q(ei),共同集 T(ei)=R(ei)∩Q(ei)

根据可达矩阵确定可达集和先行集,层级划分依据结果优先或原因优先的方法进行,对可达矩阵R进行层级划分。最终绘制出对应的指标因素多阶层次结构图如图:

(4)指标因素间的层次关系分析:

前文的分析得到了农业供应链金融信用风险指标因素的多级递阶解释结构模型,一共分为7个层级。

影响因素通过不同途径方式对农业供应链金融信用风险的评价网络结构产生影响。层级靠前的因素具有直接性;层级靠后的影响因素具有概括性。整个模型呈现出从根本原因向具体原因发散后向直接原因归集的机制。

三、结论与建议

结合时代发展状况而言,根据前面针对我国农业供应链金融的现状、问题以及风险来源所建立的信用风险解释结构模型可知,我国农业供应链金融的信用风险受多种因素影响,需要商业银行、农业供应链上的核心企业及其上下游的中小企业、政府等相关机构各方参与主体的通力合作,有机配合。

本文从以下几方面对我国农业供应链金融的信用风险提出控制措施。

1.政府部门对相关农业供应链金融信用风险控制制度的完善

(1)健全相关的法律体系,严格控制主体准入机制

借鉴发达国家动产担保交易的经验,健全我国农业供应链金融的法律体系。同时严格农业核心企业、中小企业、农户和质押物等的准入机制。

(2)构建动态多元化的信用评价体系,加强农村信用体系建设

完善的农村信用系统可以制约供应链金融活动中的违约行为,健全的农村信用体系是供应链金融的重要保障。

(3)通过建立网络信息共享平台,加大商业银行与企业之间信息共享

通过银企间的信息流共享,构建信用风险预警体系,建立电子信息平台实现信息共享。

2.完善业供应链金融信用风险考核体系

建立全面评价农业供应链金融的信用风险体系,完善信用风险考核指标体系原则,确保评估具备全面性、科学性、层次性、可操作性和合法性

3.加强农业供应链上的企业对风险的防御能力

(1)加大农业企业的技术创新

通过企业与高校合作、大力培养农业创新人才、采取科技手段减少自然灾害等,提高农业中小企业的竞争力,增强其应对风险的能力。

(2)农业产业化以国家政策为导向

以国家宏观政策为导向,利用政策优势组织、计划生产。根据政策的变化调整发展方向,结合当地实情发展产业化农业,最大限度规避价格波动,提高企业防御风险的能力。

参考文献:

[1]刘潮洋.后疫情时代基于智慧服务的我国农业供应链金融研究[J].商展经济,2021(21):86-88.

[2]郑屹.乡村生产方式变革中农业供应链金融的创新发展[J].农业经济,2022(01):115-117.

[3]邱晖.农业供应链金融信用风险指标体系构建与评价研究[J].黑龙江粮食,2020(08):37-40.

[4]张艳婷. 我国农业供应链金融信用风险管理研究[D].哈尔滨工程大学,2012.

[5]刘宏,吴屏,朱一鸣.线上供应链金融信用风险研究——基于解释结构模型[J].财会月刊,2015(08):97-101.DOI:10.19641/j.cnki.42-1290/f.2015.08.022.

[6]蘇玉峰.我国农业供应链金融信用风险管理研究——基于信息不对称理论视阈[J].北京教育学院学报,2016,30(01):40-45.DOI:10.16398/j.cnki.jbjieissn1008-228x.2016.01.008.