长距离跨流域多供水区的水利工程水价计价方式研究

2021-02-23吴丽君

吴丽君

(福州水务平潭引水开发有限公司,福建 福州 350011)

为进一步缓解水资源分布不均、供需不平衡等造成的局部地区供水不足问题,近年来,我国相继建设了一批跨流域调水工程,如南水北调、引黄济青、九龙江北溪引水等水利工程,这些水利工程项目一定程度上改善了当地的饮水质量、水资源条件和生态环境,促进了地方经济发展和人民生活品质提高。由于水利工程供水价格偏低和营运管理等原因,导致供水单位长期处于亏损状态,维修资金缺位,供水设施更新换代不及时,一定程度上影响供水安全和供水质量。随着城镇化建设进程不断加快,新建的水利工程项目开工难度和建设成本不断增加,供水价格相应提高,用户难以接受,很难发挥水利工程的社会效益和经济效益。因此,建立合理的水价水平和水价计价体系不仅关系到供水企业能否健康发展,而且关系到群众饮水安全、水资源的合理利用,对于推动社会经济发展和民生福祉具有重要意义。

1 当前水价计价方式

目前国内跨流域水利工程的定价模式主要有单一水价和两部制水价两种模式,大部分地区执行的是单一计量水价,比例高达79%[1]。单一水价即工程统一定价,不论用户用多少水,均按统一价格收费;两部制水价将水价分为基本水费和计量水费两部分,其中基本水费是维持工程最基本运行所需发生的费用,计量水费按照覆盖除基本水费以外的其他成本计量收取。

2 案例分析

以我国某水利工程项目为例,该项目供水范围较广,涉及福州市南港片(城门、闽侯)、长乐、福清和平潭综合实验区,工程建设任务为向平潭综合实验区和闽江口南岸重要城市、工业园供水,促进区域经济社会可持续发展和生态环境改善,为长距离跨流域多供水区项目。

2.1 工程成本费用组成

供水生产成本主要为职工薪酬、直接材料、其他直接支出、制造费用等。供水生产费用为组织生产和管理供水发生的期间费用,包括销售费用、管理费用和财务费用等[2]。

本工程在运行维护过程中发生的其他直接支出主要为抽水电费。制造费用主要指折旧费和水资源费,水资源费根据《福建省物价局、福建省财政厅、福建省水利厅关于调整水资源费征收标准有关问题的通知》(闽价商〔2014〕395号文),项目区所在地为一类区,城乡生活取水费率为0.10元/m3,工业取水费率为0.12元/m3。供水生产费用中的财务费用主要指运营期贷款利息,项目投资规模大,银行贷款比例达35%。

2.2 单一水价方案

根据《建设项目经济评价方法与参数(第三版)》,水利行业调水、供水工程项目资本金税后财务基准收益率6%,市政供水行业项目资本金税后财务基准收益率8%[3]。本工程测算原则:保障工程正常运行和满足还贷需要,不计利润。

供水量按现状用水量,增长率采用各片区水厂用水量增长率、各区(县)用水量增长率和该区域GDP增长率的平均值,计算得出各受水区平均增长率分别为6.2%、7.7%、6.2%、5.0%和9.5%,见表1。

表1 各片区实际供水增长率

按照表1各片区供水增长率,计算其历年供水量,按照零收益原则,测算的综合水价为1.04元/m3,短期贷款年数为29年。其中城门片、闽侯片、长乐片、福清片和东张~平潭片测算的水价为0.76元/m3、0.83元/m3、0.78元/m3、0.75元/m3和2.04元/m3,短期贷款年数分别为28年、29年、28年、29年、和29年。

该模型设计为本项目投入运行后,经营按照前期亏损,后期盈利的趋势运行,存在以下问题:

①项目投入,第一年供水量按22465万m3进行置换,但实际投产运行中,当处于丰水期且其他水源水质合格时,各区(县)不会优先使用本项目水源,而是优先选择其他水源(只有当其他水源短缺或水质不合格时才考虑使用本工程水源),导致实际年供水量小于所测算置换水量。

②假设各受水区全部采用本项目水源,受经济发展水平影响,实际用水增长率较难达到预测的供水综合增长率,收入难以保证。

③前期公司经营会长期出现现金流短缺,通过借债维持运营,产生恶性循环。

2.3 两部制水价方案

两部制水价中的基本水费按照补偿供水单位的直接工资、管理费用、50%折旧费、50%维修费确定。计量水价按补偿基本水价以外的水资源费、材料费等其他成本、费用核定。两部制水价构成及基本要素,见图1。

图1 两部制水价构成

本工程基本水费由受水区政府承担,不论用水户是否用水或者供水单位是否供水,受水区政府均应向供水单位缴纳合同规定的基本水费。从节约用水的角度考虑,本工程采用基本水费与基本水量不挂钩的两部制水价,用水户实际缴纳的水费=实际用水量×计量水价。

按照两部制水价测算方法,供水量采用综合平均增长率进行测算,当基本水费为15490万元,企业资本金财务内部收益率为0时,测算的计量水价为0.66元/m3,短期贷款年数为29年。

两部制水价确保了调水工程经营者具有稳定的经费来源,保证水利工程人工费、养护维修费等正常运行费用。用水户在缴纳了基本水费后,更愿意优先选择调水的优质水源,全面补偿超采的地下水,有利于区域水资源统一管理、统一配置、统一调度。

2.4 用户承受能力分析

一般用居民水费支出占可支配收入的比例作为居民生活用水承受能力分析指标。根据清华大学环境科学系一项调查,当占比为1%时,水费对大部分人没有影响,当占比为2%时,许多人开始关注用水量,当占比为2.5%时,人们开始节约用水。本工程用户经济承受能力水价按照水费占家庭收入的2%进行测算,考虑到供水的公平性和公共事业性,以享有最低保障金的用水群体可支配收入作为居民生活用水水价承受能力的研究对象[4]。

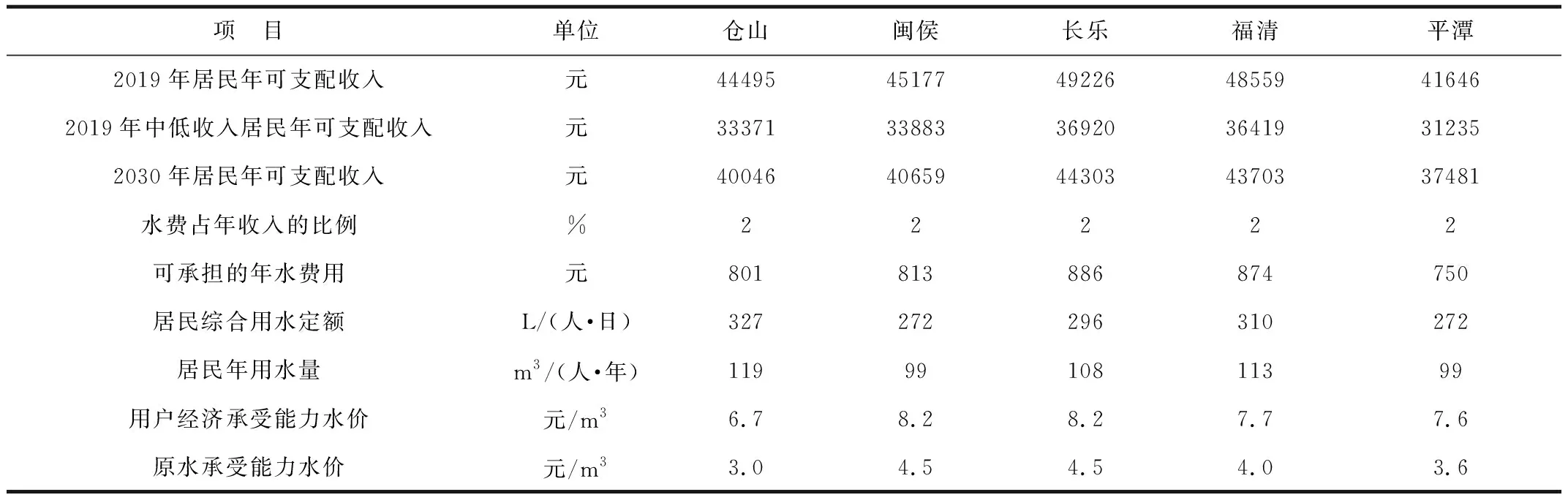

统计年鉴显示,2019年供水区中低收入城镇居民平均可支配收入仓山区为33371元,闽侯县为33383元,长乐区为36920元,福清市为36419元,平潭实验区为31235元,2019—2030年人均可支配收入增长率按照2%进行预测,2030年城镇居民可支配收入仓山区为40046元,闽侯县为40659元,长乐区为44303元,福清市为43703元,平潭实验区为37481元。

按照水费占供水区城镇居民可支配收入的2%进行测算,确定仓山区可承受的合理水价为6.7元/m3,闽侯县8.2元/m3,长乐区8.2元/m3,福清市7.7元/m3,平潭实验区7.6元/m3。扣除水厂制水及运行费1.1元/m3、水源工程末端到用户引水、供水、配水成本1.6元/m3、排污费1.0元/m3等供水环节成本费用后,经济承受能力中水源工程环节水价为仓山区3.0元/m3,闽侯县4.5元/m3,长乐区4.5元/m3,福清市4.0元/m3,平潭实验区3.6元/m3,详见表2。

表2 城镇居民可承受水价测算表

由此可知,单一水价和两部制水价计价方式测算的水价均在用户承受范围之内,工程具有良好的供水市场。

2.5 推荐方案偿债能力分析

采用两部制水价工程预计投产第一年销售总收入为15490万元,其中基本水费收入15490万元,计量水费收入0万元,净利润-19082万元。从历年损益来看,2023—2034年总销售收入小于总成本费用,利润总额、净利润和未分配利润均小于0;需通过额外短期借款偿还每年贷款本息,2035年以后,总销售收入大于总成本费用,利润总额、净利润、未分配利润均大于0,2042年累计亏损为0。工程开始建设后的第34年可还清固定资产投资借款本息。同时,工程建设期与运行初期负债率较高,最高为82.0%,随着供水规模的达产,资产负债率开始迅速下降。这说明工程具有一定偿债能力。

3 建议

3.1 完善水价调整机制

两部制水价有效解决长距离跨流域水利工程水费计价问题,但是水价的制定是一个动态过程,考虑到供水成本、水价政策、供需关系、供水技术等对水价的影响,应在影响因素发生变化时,及时调整水价以适应外部环境的变化,从而发挥水价的杠杆作用,促进受水区合理用水。

水价调整须遵守公开透明、适时和适度原则。首先,调整方案要进行公示,让公众有足够的时间进行充分讨论,召开由水利部门、供水单位、专家、群众组成的听证会,确保水价调整方案公开、公正。其次,根据水价调整因素的变化,按照水价调整原则,适时启动水价调整程序,保证水价调整是一个动态、持续的过程。最后,水价的调整应该是平稳、渐进的过程,不能剧烈变动,否则会影响居民对水价的不满和社会的稳定。

3.2 坚持政策导向

跨流域调水工程是政府为民办实事的民生工程,是保障受水区水资源供应的战略应急保障性工程,关系到群众的饮水安全和生命安全,对于促进当地经济社会发展具有重要意义。因此需要进一步强化政府行政职能,一方面,协调供水单位与受水区相关利益,促进双方供水协议的签订,明确水费收取方式和供水水质要求,确保工程供水单位利益不受损害。另一方面,要做好宣传引导工作,鼓励受水区优先使用外调水,严禁开采地下水,严格按照水资源配置规划执行,逐步实现多水源合理配置格局,共同保护、科学利用好宝贵的水资源,更好地造福人民。

4 结论

综上所述,长距离跨流域多供水区的水利工程水价计价方式,应坚持长期可持续发展思维,坚持两部制水价,坚持政策导向,并结合供水成本、供需关系、水价政策变化,在政府水价主管部门监管下,公开、透明地调整水价,确保供需双方单位利益不受损害,促进水资源合理分配,保护生态环境,实现区域协同发展。