复苏有亮点也有痛点

2021-02-22张文朗

张文朗

2021年1月,中金宏观团队访谈了15家一线企业,涵盖汽车制造、工程机械、集装箱、光电、风电、家电、纺服、航运、旅游、外贸电商与地方银行,从一线了解疫后复苏的新动态。

消费:复苏进行时,结构分化大

汽车消费在分化中温和复苏。国内汽车消费复苏较快,商用车和新能源领跑。2020年全球汽车销量同比下降20%,中国汽车销量同比仅下降1.9%,在全球范围内表现可观。汽车消费在社会消费品零售中表现同样亮眼,6月后占比恢复到10%以上。分结构看,乘用车全年同比下滑6%,商用车同比增19%,新能源车同比增长11%。

旅游消费亦分化明显。旅游消费恢复差异大,境内短途、高端游更受青睐。疫情对中高收入群体造成冲击较小,2020年旅游业主要客群现金宽裕,具有消费能力和意愿。但是,对疫情的担忧和交通管制影响出行需求。某高端旅游公司表示,其旅游度假村业务国内恢复好于国外。在国内,短途、高端、品牌游恢复较好,一方面,大城市周边、定价较高、服务等级较高、防疫措施较好的度假村较受益。另一方面,远途中医疗水平高、设施高端的发达区域较受益,三亚高端酒店集群示范效应强,该地区旅游业务在二季度已追平2019 年同期,到三季度长三角度假村和三亚业务双双呈现高速增长。尽管有部分出境游需求转为境内,但旅游整体需求下降,部分旅游需求或转为其他娱乐消费需求。

从总量上看,国内疫情局部反复,短期内或给服务消费增添压力。2020年12月,除了餐饮收入相比上年同期已经恢复外,票房、酒店入住率、客运量(民航、铁路、公路)均未恢复,仍同比下滑6%-37%,春节倡导就地过节,部分大企业增加排产,或对服务消费有压制。

投资:扩产、外迁、新能源

国内产能扩张偏谨慎。疫后需求复苏,不少受访的出口有关制造业企业表示当前出现供应紧张、订单排满的情况。但产能扩张方面,大部分企业表示对扩产较为谨慎,这是因为:

需求可持续性有待观察、利润具有不确定性、产能结构继续优化、更高的环保要求抑制扩产、产能自动化升级循序渐进。

产业外迁帮助企业规避贸易摩擦和汇率波动的风险,但这次疫情也凸显了中国供应链的优势,企业外迁,除了考虑劳动成本,还要顾及供应链问题。对供应链依赖较多、对劳动成本不那么敏感的企业外迁动力不强。

新能源内需方面,在补贴退坡和平价上网的政策要求下,需求或逐渐恢复理性。某风电企业表示,行业对政府补贴的依赖度已较低,目前陆上风电的度电成本在有条件的情况下可以比火电更低。某光电企业表示,补贴退坡短期对企业压力较大,但十四五规划与碳中和目标支撑需求。

新能源出口方面,企业表示疫情对物流造成较大影响,但暂时可以保证发货。

投资方面,风光电未来还要配套储能和电网的建设。风电和光电的供应都有波动性,但光电的波动主要在于昼夜区别;而风电的波动主要在于地域差别。某风电企业表示,风电中风资源的分布相对均衡,未来扩大规模、并入电网是主要的投资方向。某光电企业表示,中短期“光伏+储能”是最佳模式,可以解决光伏供电的日夜间歇问题,同时可以对传统能源起到“调峰”作用。目前欧美对储能已经加大投资,未来储能端竞争会加剧。

出口:上半年仍强劲,但成本上升快

受访制造业企业大多反馈,目前存在订单积压的情况。某工程机械制造企业表示近几个月出口同比已达50%-60%,订单排产比历史高点高10%-20%,大型机械订单已经排产到8月。某工液压件制造企业表示部分客户已提交7月订单需求,未来订单需求较乐观。某集装箱制造企业表示疫情导致中国贸易顺差增大、且集装箱周转速率变慢,再考虑到集装箱每年5%自然替换率和周期性上涨的规律,未来一年订单需求依旧旺盛。某光电企业表示,去年全球利率下行,很多海外项目抢先融资,这些项目或于今明两年释放,其目前已经开始签订二季度的订单。但某服务中小企业的外贸电商表示,尽管一些企业5月前的订单已排满,但还有一些中小企业由于成本上升,接新单相对谨慎。

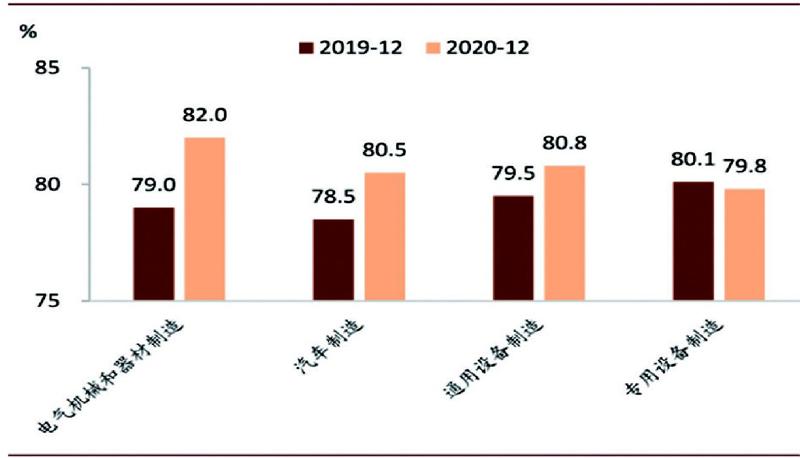

图:部分制造业行业产能利用率处于高位

资料来源:Wind、中金公司研究部

疫情导致海外竞争对手出现萎缩,中国企业承接部分出口转移。某工程机械企业认为,海外竞争对手的萎缩分为短暫性萎缩和绝对性萎缩。短暂性萎缩由生产放缓导致,预计一年到一年半能恢复;绝对性萎缩是因为部分当地企业效率低、供应链管理弱、产品质量低,在疫情中或永久退出。但是,附加值低、价格敏感的商品或难留在中国,长期看,人工成本低、工序简单、附加值低的服装和家纺品或将回流东南亚。

运力紧张对出口既有直接影响,也有间接影响。受访航运企业和中小外贸企业电商服务平台均表示,部分中小出口企业已出现亏损,接单意愿下降。PMI新出口订单显示,小企业分项指数已从10月的53.8%下降到48.3%,出口意愿下降较明显。

货币政策难系统性收紧

从调研的总体情况看,复苏在进行中,但行业之间、大小企业间分化仍较严重,汽车、新能源、机械、家电复苏较快,但旅游、住宿、纺服复苏较慢。出口短期热度仍高,但运价、汇率、原材料三重压力之下,中小企业的新出口订单已开始回落。

近期流动性略偏紧,是去年11月中以来流动性过于宽松的合理回归,近期少数城市楼市过热风险升温说明货币政策也难明显放松,而货币政策边际收紧也释放了继续防止资产价格过热的信号。但复苏仍不平衡不稳固,货币政策仍不具有系统性收紧的前提,短期内利率可能在处于区间波动状态。考虑到2月春节期间对流动性带来的短时冲击,3、4月份即将迎来的信用债到期高峰(当前债市情绪尚未完全修复),我们预计央行将通过逆回购、TMLF、再贷款、定向降准等方式投放流动性,而全面降准的概率不大。