人工智能是否会提高上市公司审计费用?

2021-02-17曾珏

曾 珏

(暨南大学管理学院,广东 广州 510632)

一、引言

随着人工智能国家战略的不断实施与推进,人工智能作为一种通用技术在中国掀起了热潮,企业也开始渐渐地实施人工智能(Graetz等,2018)。从消费者层面来看,当今时代消费者追求智能化的产品、简单易懂的产品操作方法、丰富的产品功能(Purdy等, 2017a;曹静等2018)。人工智能的实施与研究可以更好地满足消费者对智能化产品的需求。从企业层面来看,在经营环节运用人工智能可以改变企业原有的生产方式和管理方式,从而降低生产成本和管理成本,提高企业的运作效率;在产品环节运用人工智能将使得企业设计生产制造的产品更加智能化、个性化,提升产品的竞争力,从而让企业在激烈的市场竞争中获得竞争优势(杨飞等,2020)。相比企业在实施人工智能之前,实施人工智能之后产品的设计生产制造、产品的功能、员工的工作内容和方式以及管理者管理方式都有可能发生巨大的变化。

综上所述,人工智能战略的实施会影响审计费用,同时,目前对于企业层面人工智能的实施与审计费用之间的研究是很缺乏的,因此很有必要对上市公司实施人工智能与审计费用之间的关系进行实证研究。

二、理论分析与研究假设

根据麦卡锡的定义,人工智能是制造智能机器,尤其是智能计算机程序的科学工程。人工智能的发展是建立在互联网和大数据的基础之上。但是与互联网和大数据不同,人工智能突出了智能性,强调深度学习、机器学习(Acemoglu等,2020)。本文主要研究人工智能对审计费用的影响,因此主要关注人工智能可能会对审计费用产生影响的特征,主要包括如下几个方面。

1.实施人工智能会对企业的经营风险产生影响

一方面,实施人工智能会增加经营风险。实施人工智能会使得企业的生产、经营、管理发生变化,如果企业后续的生产、经营、管理跟不上或者不能很好地匹配人工智能战略,会加大经营风险。人工智能会使得企业的生产效率提高,企业将生产出更多的产品。当产品的市场供给增多时,市场竞争会加剧,企业可能会出现产品挤压或者销售不出去的风险,经营风险增加。另一方面,实施人工智能会降低经营风险。在经营环节实施人工智能使生产活动变得自动化和智能化,企业可以降低成本,提高效率,获得低成本的竞争优势,因此经营风险下降(陈彦斌等, 2019)。在产品环节实施人工智能,可以提升产品的质量,产品更加个性化、智能化,企业可以获得差异化的竞争优势,增强核心竞争力,降低经营风险。

2.实施人工智能会对企业的财务风险产生影响

一方面,实施人工智能会增加财务风险。在经营环节企业实施人工智能需要大量的资金投入,产品环节实施人工智能需要大量的研发投入,也可能面临研发失败的风险,这些都会使得企业的财务风险增加。另一方面,人工智能上升为国家战略,国家支持企业实施人工智能,因此实施人工智能的企业可以获得一定的政府补助或者税收优惠政策,这在一定程度上可以缓解企业的财务压力。从长远来看,人工智能提高资本回报率,后续企业的现金流也会不断增加,财务压力会逐步缓解。

3.实施人工智能会对企业的战略风险产生影响

对于企业来说,实施人工智能是一项战略性的长远举措,关注的是长远利益。战略性举措本身具有一定的风险性,包括实施人工智能战略对于企业来说是否是正确的选择以及战略后期实施能否顺利,等等。一些企业可能都没有好好分析自身的情况和处境,盲目跟随人工智能的潮流,实施人工智能战略,因此很可能在实施途中遭遇各种难题,最终可能以失败而结束。此外,即使实施人工智能是正确的战略选择,在当企业内部或者外部环境发生变化时,都会对企业的战略实施产生一定的影响。

本文基于风险导向理论,从审计风险以及审计成本的角度分析上市公司实施人工智能为什么会影响审计费用,并将实施人工智能分为经营环节和产品环节。经营环节实施人工智能是指在产品的生产、制造以及企业管理过程中实施人工智能,而产品环节实施人工智能主要是指将人工智能技术实施在产品之中。根据我国的审计准则可知,审计风险取决于重大错报风险和检查风险,重大错报风险取决于固有风险和控制风险。即审计风险模型:

审计风险=重大错报风险×检查风险=固有风险×控制风险×检查风险

审计师对上市公司进行审计时,首先会评估企业的重大错报风险水平。如果重大错报风险较高,那么企业为了将审计风险保持在低水平必须降低检查风险,这时需要实施更多的审计程序,包括控制测试和实质性程序,导致获取审计证据的成本增加,因此审计费用增加。反之,如果重大错报风险越低,审计成本也会越少,因此审计费用也会减少(Simunic,1980)。

根据人工智能的特点分析可知,一方面,上市公司实施人工智能会使得经营风险、财务风险和战略风险增加,审计师进行审计时会识别到这些风险的增加,因此其评估的重大错报风险水平更高,审计费用增加。另一方面,上市公司实施人工智能会使得经营风险、财务风险和战略风险降低,故审计师评估的重大错报风险也会随之降低,审计费用减少。综上分析,本文提出一组备择假设:

假设H1a:上市公司实施人工智能会显著提高审计费用。

假设H1b:上市公司实施人工智能会显著降低审计费用。

人工智能作为新兴技术,催生出新产品、新产业、新业态、新模式。审计师不能再完全按照之前传统的审计模式和策略,事必要采取新的审计程序和方法来加以应对(杨德明等,2017;杨德明等,2020)。要采用新的审计程序和方法必然要求事务所加大对人力、物力和财力的投入,导致审计成本增加。相对于国内事务所,国际四大这些年在审计技术上已经投入了大量的研发资金,其审计程序和方法也更加多样性。同时国际四大在人工智能方面处于领先地位,它们都已经取得了一定的进展,德勤、毕马威、普华永道、安永在2018年相继推出财务机器人。在面对人工智能新型技术时,国际四大能够采取相应的应对策略,更加快速地适应新的技术变化。而国内事务所不论是在规模上还是新技术适应上,与国际四大相比都还有很大的差距,面对新的技术会使得其审计成本大幅增加。因此,本文提出如下假设:

假设H2:人工智能对审计费用的影响在四大和国内所存在异质性,实施人工智能带来的审计费用提升在国内事务所中更为明显。

三、研究设计

1.实证模型

本文选择采用双重差分法进行切入,为验证本文研究假设H1,即企业实施人工智能是否对审计费用产生显著影响,本文构造多时点双重差分模型如下:

2.变量选取

本文被解释变量AuditFee, 以上市公司审计费用的对数值来衡量。在核心解释变量即企业是否实施人工智能的度量上,本文设定人工智能以及AI作为关键词,使用Python工具对上市公司年报进行关键词检索,提取出上市公司年报中包含人工智能或AI的句子。通过同正则表达式(Regular Expression)原理的 Python 扩展分析器对包含人工智能或AI的句子进行字面以及语义判断,确定句子描述的是否为应用人工智能,并区分人工智能是应用在企业的经营环节,产品环节,还是两者兼具。对不符合应用语义的句子,不作为人工智能应用的样本处理。最后,人工阅读10%的文本,确保通过文本分析法输出的结果是正确、合理的。

本文主要变量的定义如表1所示。

表1 主要变量定义

3.数据说明

本文数据为A股上市公司面板数据,被解释变量审计费用和控制变量数据主要来自国泰安数据库,解释变量人工智能应用数据通过手工处理获得,在此基础上,本文使用Stata.17计量程序, 剔除ST、PT和主要变量存在缺失值的样本,对非比值类变量均进行加1再对数化处理,对连续变量均进行首尾各1%的缩尾处理。在经过上述处理后,本文得到1922家企业2011年~2018年8年间非平衡面板数据14991个观测值。

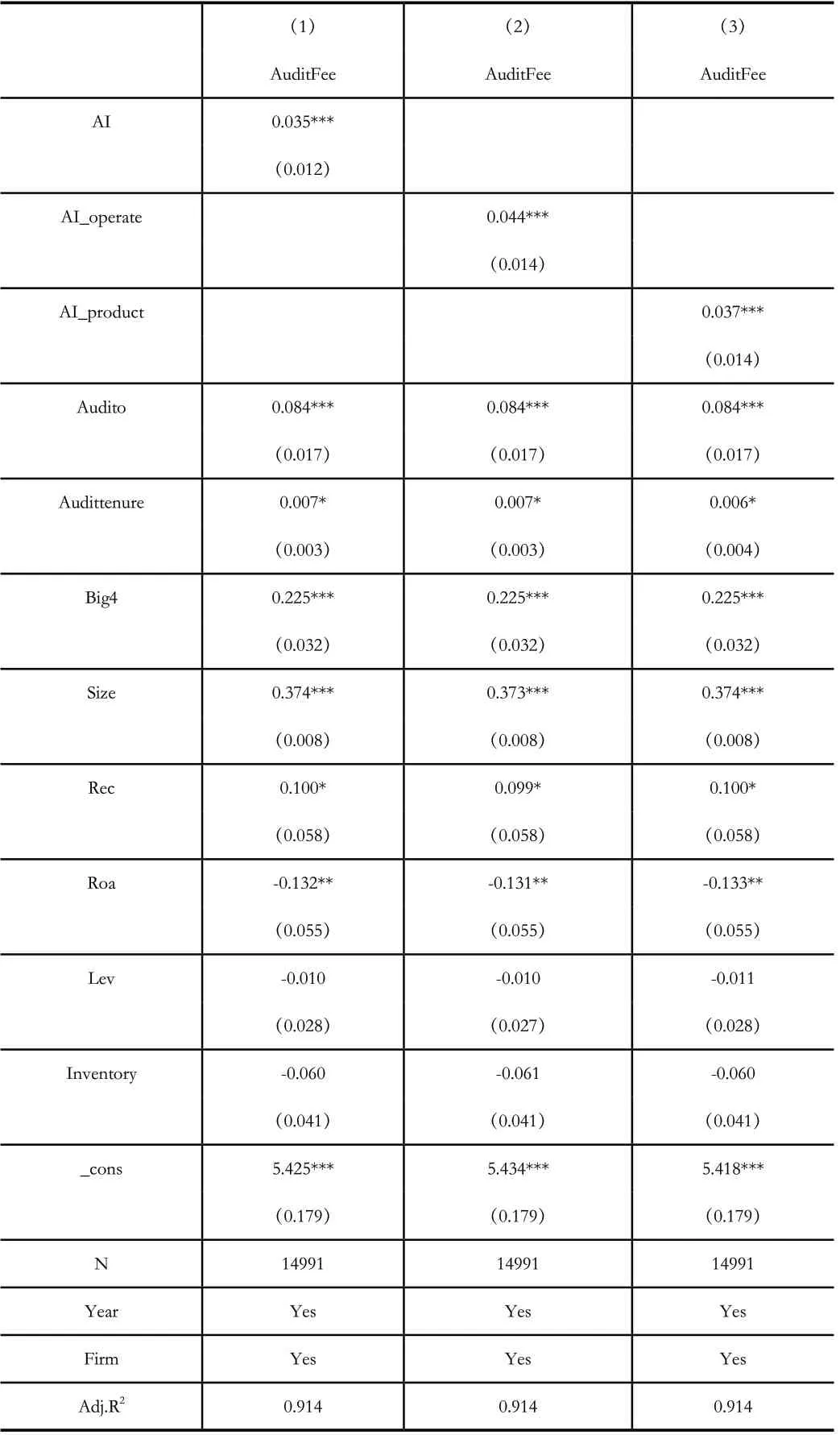

为对研究所选则的样本和数据有更清晰的了解,本文列出描述性统计如表2所示。

表2 描述性统计

四、实证分析

1.基准回归

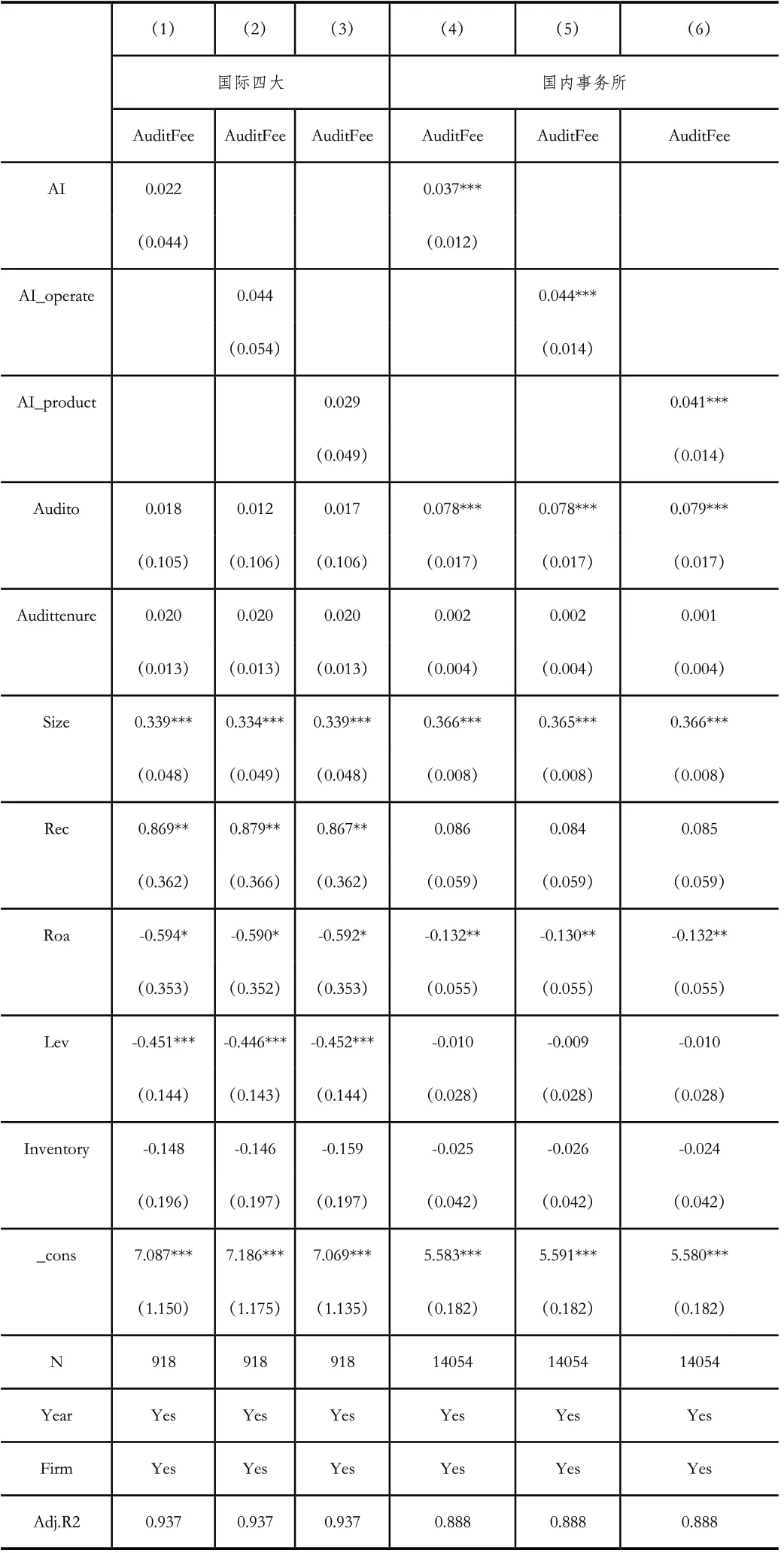

基准回归结果如表3所示,表中第(1)列中,AI系数为0.035,在1%显著性水平下显著,意味着实施了人工智能的企业相较于没有实施人工智能的企业,其审计费用平均增长了3.5%,本文研究假设H1a得到验证。不同环节引入人工智能对审计费用产生的影响如表3中第(2)列和第(3)列所示,AI_operate和AI_product系数为正,且均能通过1%显著性水平下的检验,表明无论是经营环节还是产品环节,引入人工智能均会带来审计费用的显著提升,这也支持了本文的研究假设H1a。而AI_operate系数(0.044)高于AI_product(0.037),说明相较于产品环节,在经营环节实施人工智能,其导致的审计费用增加更多。这可能是因为产品环节实施人工智能会让企业获得更大的竞争优势,核心竞争力更强,重大错报风险会低一些,因此审计费用增加较少。

表3 基准回归

2.异质性分析

本文以企业委托的事务所是否为国际四大为区分,进行分样本回归,得到结果如表4所示。易知当审计单位为国际四大时,AI、AI_operate、AI_product系数均不显著,而在国内事务所的样本中,AI、AI_operate、AI_product均为正且至少能通过5%显著性水平下的检验,第(4)列中AI系数为0.037,在1%显著性水平下显著,明显高于第(1)列中的0.022。即当审计单位为国际四大时,被审计单位采用人工技能技术并不必然导致审计费用的增加,本文研究假设H2得到验证。

表4 国际四大与国内事务所

3.稳健性检验

为印证本文实证研究结果,本文也进行了平行趋势检验,替换解释变量为连续变量和倾向得分匹配,实证结果依然成立。

五、结论与建议

本文通过对2011年~2018年1922家企业14991个样本进行双重差分回归,本文得到基准回归结果,即企业实施人工智能会带来审计费用的提高,在经营环节实施人工智能,对审计费用的提高程度要高于产品环节。同时,异质性分析发现,审计单位规模会对人工智能作用于审计费用的结果产生影响,国际四大会计事务所能更好地顺应人工智能潮流,在人工智能带来的新模式、新技术、新业态下开展审计工作而不致产生重大错报风险。

企业在实施人工智能前应评估相关的风险,对可能出现的问题做好充足准备。国内事务所应该积极响应国家号召,加大在人工智能方面的人力、物力和财力投入,以更好地适应和应对人工智能技术。在人工智能技术方面,目前国内事务所与国际四大相比还有很大的差距,国内事务所在审计中面对新情况、新技术会出现难以适应的情况。因此,国内事务所应该认清现实,努力追击,争取能够在人工智能方面有所进展和突破。