化石能源:会被新一轮能源革命淘汰吗

2021-02-10田慧芳

田慧芳

当前,全球能源格局正在深度调整中,新一轮全球能源革命已初露端倪:以煤炭、石油、天然气为代表的化石能源消费依次减少,新能源和可再生能源逐步上升。在转型期间,天然气作为相对清洁的过渡能源,在新一轮能源革命中的作用愈加突出。

近年来,传统能源生产国和消费国身份发生显著变化。美国页岩气革命成功以及加拿大油砂的大量开采,使得全球非常规油气迅猛发展,形成北美“非常规油气版图”与中东“常规油气版图”遥相呼应的世界能源供应新格局,极大削弱了欧佩克和俄罗斯对国际油气市场的影响力。而中国、印度等发展中国家能源需求的快速增长,从需求层面对传统能源格局产生了重大影响。2019年下半年,美国70年来首次成为原油和成品油净出口国,液化天然气(LNG)的出口增量也位居世界第一,增速高达66.4%,在全球LNG出口总量中占比达到10%。从消费结构看,中国、印度等亚太地区大国成为全球油气进口增长的主力军,油气贸易向东转移的格局日渐显现。

从供给看,全球石油生产主要集中在中东、北美、俄罗斯三大区域,分别占世界总量约35%、21%、19%。从需求看,亚太地区的石油需求增长最为迅速,2019年已达到3580万桶/日;其次是美洲地区,为3200万桶/天;而欧洲地区的原油需求增速进入瓶颈期。从国别看,石油前三大消费国分别是美国、中国和印度,三国的石油消费合计占到世界消费总额的40%左右,对世界石油消费格局和市场形势有重要的影响力。全球天然气生产和消费集中在北美、中东、欧洲及欧亚大陆及亚太地区。从一次能源(未经加工能源)消费品种来看,近年来天然气“领涨”全球能源消费,其次是石油。煤炭生产和消费均集中在亚太地区,接近全球总量的70%。中国、美国、澳大利亚、印度、欧盟、印尼是世界主要煤炭生产国,同时中国、印度、美国、日本、俄罗斯也是世界主要煤炭消费国。

非常规油气资源,包括已经获得商业开发的重油、油砂、致密油、油页岩油、页岩气、煤层气和致密气等七种类型,富集在北美、中亚—俄罗斯和中南美洲,全球占比在70%以上。其中,北美占到全球的35%以上,以油页岩油、油砂和重油为主;中亚—俄罗斯约占全球的23%,以油页岩油、油砂为主;中南美洲占全球的15%左右,以重油和油页岩油为主。

全球非常规天然气资源以页岩气和煤层气为主。全球非常规天然气资源的分布相对比较均衡,北美和中亚两大区域富集了近一半的可采资源,其他区域可采资源占比都在约10%左右。页岩气在北美和中亚两大区域都有分布,煤层气主要富集在北美、中亚—俄罗斯和亚太地区,致密气集中分布在北美。从国别看,页岩气主要分布在美国、俄罗斯、澳大利亚、伊朗等国家,煤层气主要分布在俄罗斯、加拿大、美国和澳大利亚,致密气主要分布在美国和加拿大。

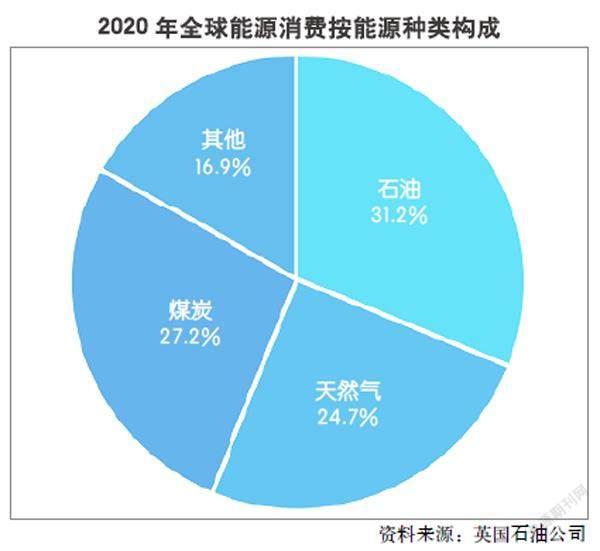

受疫情影响,2020年全球能源需求与2019年同期相比大幅下降。能源消费的下降主要是由石油推动,石油占能源消费净下降近3/4。2020年,全球石油产量每天减少660万桶,欧佩克占减产的2/3;天然气消费量减少810亿立方米,下降2.3%。虽然天然气消费有所减少,但其在一次能源中所占比重继续上升,达到24.7%的历史新高。世界煤炭市场在2020年也受到了二战以来最大的冲击,全球煤炭消费量同比下降4%。在16个主要产煤国中,除中国、印度、越南三国煤炭产量增长外,其余13个国家产量均有下降。2020年,全球能源投资也出现历史性下降,比2019年减少20%,创史上能源投资最大降幅。其中,油气投资减少32%,煤炭投资减少15%,电力投资减少10%。此外,2020年初美伊之间争端升温,美欧俄在“北溪-2”管线上的角力,也给能源消费带来不稳定因素。

2021年10月31日,由无人机拍摄的美国得克萨斯州圣安东尼奥一家燃煤发电厂。

2021年,疫情和天气因素的叠加进一步引发全球能源市场的供需错配,能源价格飙升。2021年3月至今,原油均价由每桶21美元上涨至80美元,上涨了280%;天然气价格指数由25.6大幅升至180.0,上涨了6倍。在欧盟,天然气价格涨幅高达618%,煤炭价格涨幅334%。

不可否认,全球向碳中和迈进制约了化石能源的发展。拜登政府上台后,将应对气候变化危机提升至国家安全高度,签署了一批行政令,要求联邦机构取消化石燃料补贴、购买清洁能源汽车和无碳污染电力,暂停联邦土地和水域新的油气租赁,撤销美加输油管道Keystone XL许可证,表明其远离化石能源的决心。欧洲国家也走在全球碳中和运动的前列。2021年11月3日,在第26届联合国气候变化大会(COP26)主席国英国的推动下,“弃用煤炭发电联盟”(PPCA) 发布《全球煤炭向清洁能源转型声明》。声明表示,同意逐步淘汰煤电并终止对新煤电厂的支持,计划到2030年逐步淘汰煤炭。目前,全球有近2/3的经合组织成员和欧盟政府都是PPCA成员。在COP26大会上,中国、日本和韩国也承诺将停止在国内外投资新的燃煤电厂。

从发展趋势看,全球能源消费已经开始由石油为主的能源结构向多种能源结构转换。石油在全球能源消费中的份额持续下降,天然气的份额则稳步上升。向低碳能源系统过渡将促使全球能源系统发生根本性重组和重塑。

根据麻省理工学院近期的一项研究,假设《巴黎协定》缔约方履行承诺,化石燃料在全球能源结构中的份额将从目前的约80%下降到2040年的73%~76%。在符合将全球气候温度升高控制2摄氏度目标的情况下,到2040年,这一比例将下降到56%~61%。具体看,根据国际能源署(IEA)《世界能源展望2021》报告,在2050年实现全球零净排放的情况下,石油需求将在2025年后达到峰值,并在2050年下降至77万桶/天,主要用于石化产品。天然气在未来五年需求将会增加,之后需求如何变动,目前业界还存在很大分歧。当清洁能源转型加速时,许多因素会影响天然气在能源结构中的比重和地位,而且不同国家和地区的前景远非一致。煤炭将面临结构性下降,在现有政策情景下,全球煤炭需求到2025年会小幅上升,到2030年开始缓慢下降,比2020年下降25%左右。如果在全球各国均承诺碳中和情景下,2030年全球煤炭使用量需要将减少55%,到2050年减少90%。

但在目前,傳统化石能源依然在各国占很大比例的情况下,新旧能源结构在替代过程中不可能实现无缝连接。本轮能源短缺也暴露出新能源的不稳定性和波动性比预期更大。IEA预测,到2030年,全球能源需求还将增长50%~60%,亚洲、南美洲和非洲等新兴市场国家未来将成为全球能源需求增长的主要驱动力,尤其是在东南亚,能源消费量将以每年约6%的速度增长。考虑到这些地区的能源结构,尽管化石燃料占比会逐步减少,但在相当一段时间内仍将占主导地位。在能源转型的过渡时期,有权威机构预测,全球煤炭消费将率先达峰,天然气消费增速将超过石油和煤炭,扮演越来越重要的“过渡性燃料”的角色。

(作者为中国社科院世界经济与政治研究所国际大宗商品研究室副主任、副研究员)