水资源税改革:试点文本评估与统一立法构想

2021-02-09叶金育张祥

叶金育 张祥

摘要该文系统地研究12份水资源税改革试点文本,既发现“以保护、节约与合理开发利用水资源为主导目的”“以地表水和地下水为征税对象”“以直接取用地表水、地下水的单位和个人为纳税人”和“以多元优惠和税收重课为税收特别措施”等共识,又找到水资源税“目的条款内容混乱和逻辑错位”“征税对象争议与差异表达共存”“纳税人表述模糊与自洽性不足”和“特别措施科学性与体系性欠缺”等不足。要想实现从改革试点到科学立法的转变,构造遵循水资源税的税理和法理,切合国情又符合我国税收立法传统和近期趋向的“水资源税法”,则须恪守税收法定,立足水资源税改革试点共识与差异,遵循改革和立法的内在逻辑,坚持水资源税立法的“第三条道路”,从而维护税收法定视域下整体应税资源的统一立法,又保持水资源课税的相对独立。由此,一方面应基于三层结构建构立法目的条款,立足二元格局构造基准税目条款,以征税对象为基准简约纳税人与税率,并构造免税、减税与税收重课并举措施;另一方面应制定专款专用条款,配置立体化的配套机制。

关键词 水资源税;立法目的;征税对象;纳税人;税收特别措施

中图分类号D922. 22文献标识码A文章编号1002-2104(2021)08-0121-16DOI:10. 12062/cpre. 20210433

基金项目:国家社会科学基金后期资助项目“税法建制原则的立体化构造(批准号:17FFX006)”;国家民委中青年英才科研项目“民族地区资源有偿使用与生态补偿政策工具配置及其法制保障研究”(批准号:MSR20003);中南民族大学科学研究基金(引进人才)资助项目“特定目的税法理构造与适用”(批准号:YSZ18010)。

众所周知,水资源作为基础性和战略性资源,对经济发展、人民生活水平、生态文明建设有决定性作用[1]。但人多水少、水资源分布不均是我国的基本国情,水资源短缺、水污染严重、水生态恶化等问题,已成为制约我国社会和经济发展的主要瓶颈[2]。皆因如此,《关于全面推进资源税改革的通知》明示“开展水资源税改革试点”,而后水资源税改革试点从河北逐步扩大到9个省市(区)。《资源税法》第十四条更是授权国务院根据国民经济和社会发展需要,对取用地表水或者地下水的单位和个人试点征收水资源税,且要求“国务院自本法施行之日起五年内,就征收水资源税试点情况向全国人民代表大会常务委员会报告,并及时提出修改法律的建议。”如此规定固然为先前的水资源税改革试点以及未来可能的水资源税全面改革试点提供了合法性依据,但也无异于为水资源税立法明确了时间表。

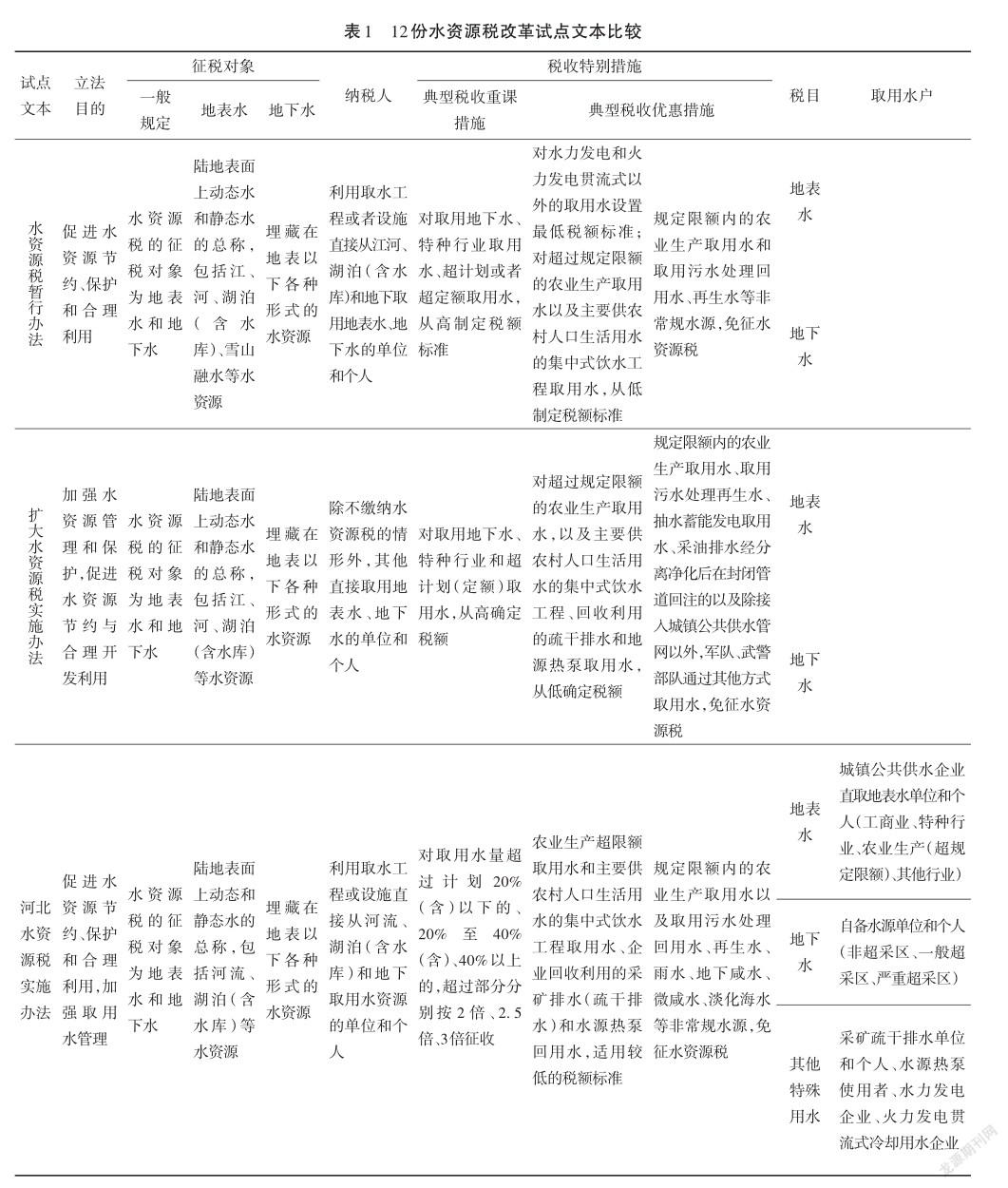

五年之内,如何谋划和继续推进水资源税改革试点?怎样构建水资源税法的基本框架?何以贯彻落实水资源税收法定,进而实现水资源税的法定化?这些问题既关乎水资源税的当下改革试点,又关系水资源税的未来立法,还影响资源税法的体系化构造;不仅攸关国家的资源战略,而且关乎万千百姓的生存需求。问题的重要性和破解的紧迫性不言而喻,要想回答好这些问题,则既要充分尊重资源税的税理与法理,又须立足水资源税改革试点实践,还应迎合水资源税立法的国际趋向①。基于此,文章以《水资源税改革试点暂行办法》《扩大水资源税改革试点实施办法》和河北、北京、天津、山西、内蒙古自治区、山东、河南、四川、陕西、宁夏回族自治区等10个省市(区)出台的12份水资源税改革试点文本①为研究对象(表 1),总结和剖析水资源税改革试点中的共性经验与制度设计缺憾,研究水资源税立法的理想路径,进而勾画“水资源税法”的基本架构,探讨水资源税核心制度的设计理路。

1水资源税改革试点的核心共识:以12份改革试点文本为考察中心

自水资源费开征以来,其收入大部分集中于下级水行政机关,日渐成为水行政机关弥补部门经费不足的筹款工具,以致水资源费多征、水行政机关滥权现象频发。为此,“清费立税”“开展水资源税改革试点”为《关于全面推进资源税改革的通知》所明定,并相继为《水资源税暂行办法》和《扩大水资源税实施办法》所重申,形成从河北至北京、天津、山西、内蒙古自治区、山东、河南、四川、陕西、宁夏回族自治区的“2+10”水资源税改革试点文本格局。透析这些文本,可以观测到水资源税改革试点中的共识做法,以备未来水资源立法所参酌。

1. 1以保护、节约与合理开发利用水资源为主导目的

书写目的条款是各改革试点文本的共同选择。如作为改革试点的示范文本,《水资源税暂行办法》第一条即宣示“为促进水资源节约、保护和合理利用”,实施水资源税改革试点。《扩大水资源税实施办法》第一条亦明确为“加强水资源管理和保护,促进水资源节约与合理开发利用”而扩大水资源税改革试点。两者虽语词表达不同,但保护、节约与合理开发利用水资源是为共性目的。如果说《水资源税暂行办法》第一条描述的水资源税之目的与《取水许可和水资源费征收管理条例》第一条尚有细微差别的话,则《扩大水资源税实施办法》第一条几乎是整体平移了《取水许可和水资源费征收管理条例》第一条的立法表达。又因《取水许可和水资源费征收管理条例》根据《水法》制定①,所以《扩大水资源税实施办法》第一条实质上移植的是《水法》的立法目的表达技术。如此厘定水资源税改革试点目的,既彰显对执行已久的实践经验总结,又体现对改革试点办法可执行性的根本遵循,还保障了水资源税法与水法的协同。这种务实而先进的目的條款设计技术,为其他10省市(区)《水资源税改革试点实施办法》所借鉴,以致共同铸就了保护、节约与合理开发利用水资源这一主导目的镜像。

1. 2以地表水和地下水为征税对象

比对改革试点文本,可以发现实践中已基本形成了以地表水和地下水为主体构成的二元征税对象。如《水资源税暂行办法》第四条第一款和《扩大水资源税实施办法》第五条第一款均明确规定:“水资源税的征税对象为地表水和地下水。”这一规定基本平移了《水法》第二条“本法所称水资源,包括地表水和地下水”之规定,较好地实现了水资源税法与水法中核心术语的协同规制,既有利于水资源税的实施,也有助于水资源法律秩序的体系化构造。或因如此,10省市(区)出台的水资源税改革试点文本基本也都沿用了地表水和地下水这一征税对象的二元格局。值得注意的是,形式上看各改革试点文本对地表水和地下水的解释并无不同,但实质上看不难发现彼此在地表水的税目列举上并非全然一致。典型如,“江”作为地表水的常见形式,却未被《河北水资源税实施办法》和《河南水资源税实施办法》所列示。相反,“雪山融水”主要针对西藏自治区、新疆维吾尔自治区、青海、云南等高海拔地区[3],并非地表水资源的常见形式,而《水资源税暂行办法》第四条第二款却又列示了“雪山融水”这一税目。

1. 3以直接取用地表水、地下水的单位和个人为纳税人

鉴于纳税人与征税对象之间的内在联系,各改革试点文本于征税对象之外,无一例外又专门设计了水资源税纳税人。《水资源税暂行办法》第三条第一款“利用取水工程或者设施直接从江河、湖泊(含水库)和地下取用地表水、地下水的单位和个人,为水资源税纳税人”基本平移了《取水许可和水资源费征收管理条例》第二条,不仅充斥了“取水工程或者设施”这类抽象语词,而且纳税人表达所指向的“从江河、湖泊(含水库)和地下取用地表水、地下水”这一隐形征税范围与第四条明示的征税对象存有显著矛盾。与之不同,《扩大水资源税实施办法》第三条第一款直接将水资源税纳税人厘定为:除不缴纳水资源税的情形外,其他直接取用地表水、地下水的单位和个人。其以简约化的思维设计纳税人,不但保障了纳税人条款与征税对象条款的一致性,而且剔除了“取水工程或者设施”这类抽象术语,之于公众理解和改革试点都大有益处。盖因如此,除《河北水资源税实施办法》仿效《水资源税暂行办法》第三条第一款外,其他省市(区)改革试点文本基本复述了《扩大水资源税实施办法》第三条第一款,从而整体形成了“直接取用地表水、地下水的单位和个人”这一水资源税纳税人标识。

1. 4以多元优惠和税收重课为税收特别措施

税收特别措施是对税收基本要素的范围、程度、内容等的例外规定,以减轻或加重税收负担[4],包括税收优惠措施和税收重课措施,因其内含诱导功能而广为水资源税改革试点文本所重视。立足于《关于全面推进资源税改革的通知》“对高耗水行业、超计划用水以及在地下水超采地区取用地下水,适当提高税额标准”的政策倡议,《水资源税暂行办法》既有对取用地下水、特种行业取用水和超计划或者超定额取用水等从高制定税额标准的税收重课措施,又有对农业生产取用水以及主要供农村人口生活用水的集中式饮水工程取用水、企业回收利用的采矿排水(疏干排水)和地温空调回用水从低制定税额标准的优惠措施,还有对规定限额内的农业生产取用水和取用污水处理回用水、再生水等非常规水源等的免税措施。《扩大水资源税实施办法》除加大水资源免征情形外,基本维持了《水资源税暂行办法》确定的税收特别措施。这一做法同样为其他省市(区)改革试点文本所采纳。归根究底,以多元优惠和税收重课为税收特别措施的立法例不但符合水资源税改革试点目的,而且契合了量益课税原则。因为量益课税旨在针对特定的受益主体,依其获取的利益课征相当的税款[5]。

2超越共识:水资源税改革试点的地方差异及文本缺憾

各改革试点文本在形成“以保护、节约与合理开发利用水资源为主导目的”“以地表水和地下水为征税对象”“以直接取用地表水、地下水的单位和个人为纳税人”和“以多元优惠和税收重课为税收特别措施”等基本共识的同时,课税目的、核心要素的表达与水资源税内含的税理、法理与情理仍有不小距离,且各改革试点地区做法也不尽一致。剖析改革试点文本中的差异化做法与设计缺憾,可以进一步形成最大公约数和制度共识,为水资源税的科学立法奠定坚实基础。

2. 1目的条款内容混乱和逻辑错位

科学设计目的条款向来都是法律文本的首要重点[6]。水资源税改革试点文本概莫能外。科学的水资源税目的条款须立足水资源现实,恪守水资源税的税理和法理,且应符合清晰、简明和准确立法对法律语言的基本要求[7]。以此观测改革试点文本,目的的差异化表达和各具体目的间的逻辑错位是为显著景象。

2. 1. 1目的条款表达杂乱

之于水资源税目的表达而言,以下问题较为突出:其一,作为改革试点“母法”的《水资源税暂行办法》第一条和《扩大水资源税实施办法》第一条均确立了“保护、节约和合理开发利用水资源”的主导目的,理当为各改革试点地区所遵循,然实际情况并非如此。典型如,《河南水资源税实施办法》第一条只是明示“加强水资源管理和保护”,“促进水资源节约与合理开发利用”不见踪影。其二,目的条款应否包括“加强水资源管理”,分歧明显。典型如,《扩大水资源税实施办法》第一条将“加强水资源管理”写入水资源课税目的条款,而《水资源税暂行办法》却未吸纳这一目的。其三,相同或相似的课税目的,用语却不一致。典型如,《河北水资源税实施办法》第一条采取了“加强取用水管理”,而其他改革试点文本基本采用的却是“加强水资源管理”。与之类似,《水资源税暂行办法》第一条和《河北水资源税实施办法》第一条提及的是“合理利用”,而《扩大水资源税实施办法》第一条与除《河南水资源税实施办法》之外的其他8省市(区)改革文本统一采用的是“合理开发利用”。

2. 1. 2目的条款内容错位

相较于水资源税目的表达而言,各具体目的间的逻辑错位同样不可小觑。除开《水资源税暂行办法》《河北水资源税实施办法》和《河南水资源税实施办法》之外,其他9份改革试点文本基本使用的是“加强水资源管理和保护,促进水资源节约与合理开发利用”这一水资源税目的表达。这与《耕地占用税法》第一条中“合理利用土地资源,加强土地管理,保护耕地”,《城镇土地使用税暂行条例》第一条中“合理利用城镇土地,调节土地级差收入,提高土地使用效益,加强土地管理”等单行税法目的条款的惯用表达存有较大差异。而这一立法例植根于《税收征收管理法》与各单行税法的功能定位,即一般单行税法的重心在于规定实体要素,程序要素则主要交由《税收征收管理法》处理,或由其配合《稅收征收管理法》予以明确。基于此种法理逻辑,即便“加强水资源管理和保护”有必要纳入水资源税目的条款,其逻辑位序也应位居各具体目的之后,而不宜位于首位。

2. 2征税对象争议与差异表达共存

水资源税改革试点虽然呈现了“以地表水和地下水为征税对象”的基础共识,但是征税对象与税目的匹配失当和地热水与矿泉水归属的差异化回应依然存在。

2. 2. 1征税对象与税目的匹配失当

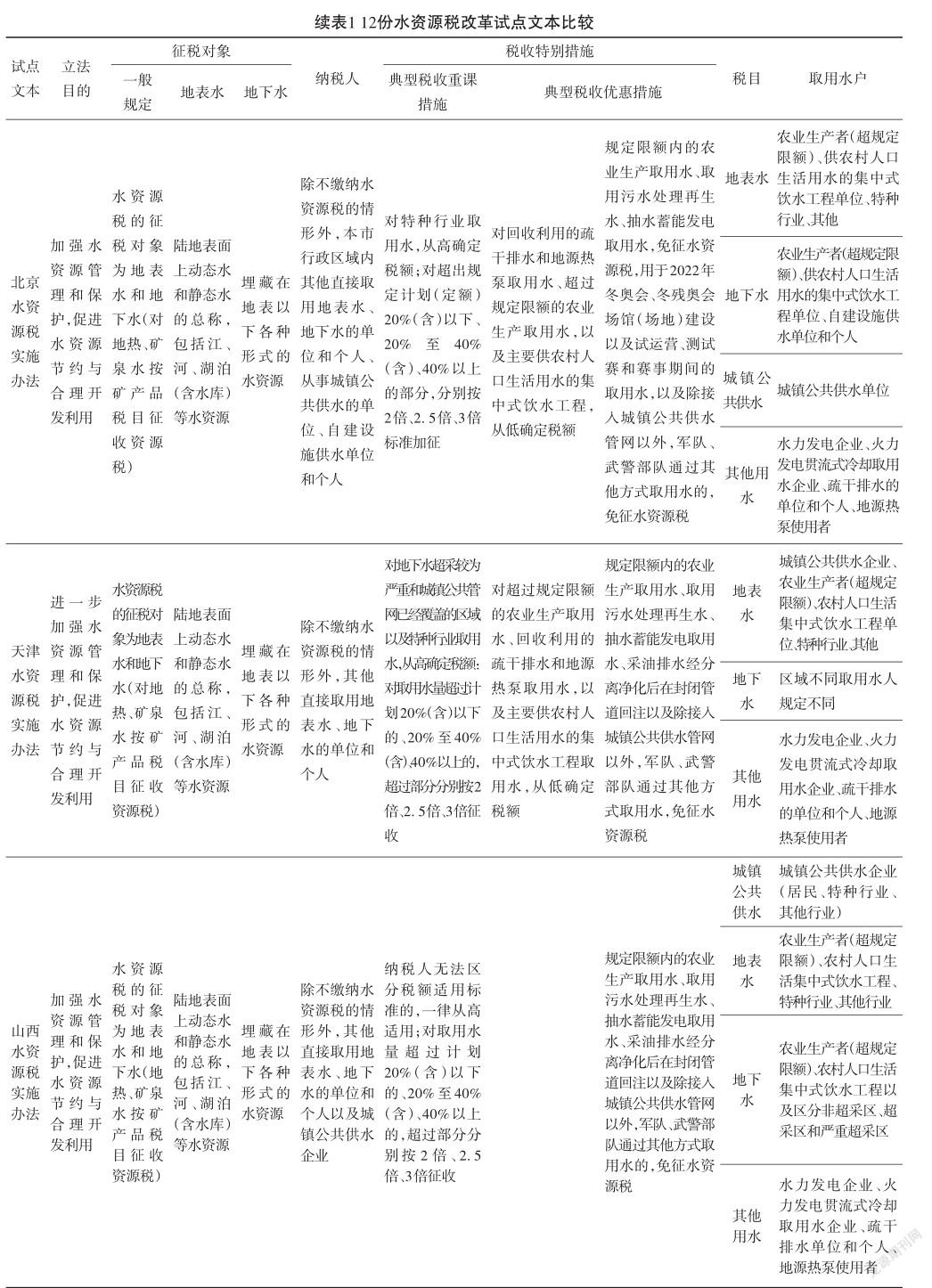

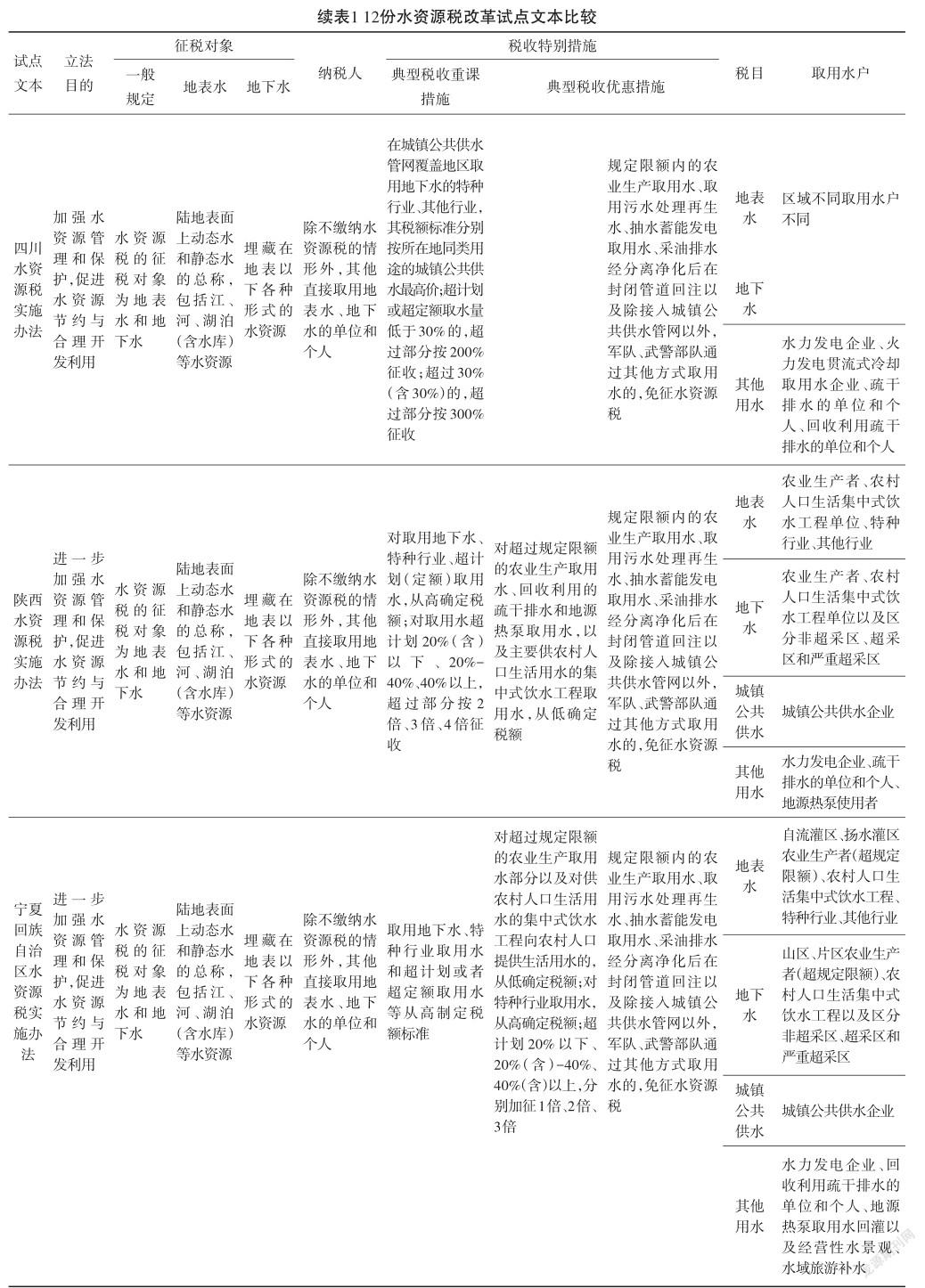

基于税目只是征税对象的具体化这一税法原理,作为附表的“水资源税目税率表①”中列示的税目则应要么直接区分为地表水和地下水两类,要么在地表水和地下水税目之下再设计具体子目。然而,各“水资源税目税率表”的设计几乎都与作为母体的改革试点办法相脱钩。其主要表现为两类情形,一类是天津、河北、四川和山东“水资源税目税率表”中设计的地表水、地下水与其他用水三类税目,另一类是北京、河南、陕西、山西、内蒙古和宁夏“水资源税目税率表”中设置的地表水、地下水、城镇公共供水与其他用水四类税目。进一步观察,还可以发现税目之下具体子目差异照样存在。例如,北京、天津、河北、河南、山西、山东、陕西、宁夏回族自治区、内蒙古自治区“水资源税目税率表”中“其他用水”税目下均设置了“地源热泵使用”,唯独四川“水资源税目税率表”中无该项子目。与之相似,其他省市(区)“水资源税目税率表”中“其他用水”税目下基本都列示了“火力发电贯流式冷却用水”子目,陕西和宁夏“水资源税目税率表”中却无该子目。再如,其他省市(区)“水资源税目税率表”中均无“经营性水景观、水域旅游补水”这一子目,而其却出现在宁夏“水资源税目税率表”的“其他用水”税目之中。

2. 2. 2地热水和矿泉水归属争议

透过改革试点文本,地热水、矿泉水究竟应该视为水资源,还是应该视为矿产资源,难以得出清晰答案。问题根源在于地热水和矿泉水原本就具有水资源和矿产资源的双重属性①,加上地热水、矿泉水具有特殊的商业价值,使得究竟是按照《资源税法》附表“资源税税目税率表”设计征税对象,还是将其单列为水资源税征税对象,可谓是“公说公有理,婆说婆有理”。但按照《矿产资源法实施细则》第四十四条“地下水资源的勘查,适用《矿产资源法》和本细则;地下水资源的开发、利用、保护和管理,适用《水法》和有关的行政法规”之规定,地热水、矿泉水的开发、利用、保护和管理适用的《水法》显然距离水资源税更近,因为作为水资源税改革试点基础的《取水许可和水资源费征收管理条例》原本即是根据《水法》而制定的,这也是水资源费改税的深层逻辑。况且,从促进地热水资源、矿泉水资源的合理开发和利用角度看,将两者作为水资源税课税对象显然更有利于这一目的的实现[8]。再者,《资源税法》将地热和矿泉水定性为不同矿产资源的立法安排也与资源税法立基的矿产资源法规定难以完全兼容②。

2. 3纳税人表述模糊与自洽性不足

一如前述,以直接取用地表水、地下水的单位和个人为水资源税纳税人是为各改革试点文本的基础共识,但其难以掩盖表述模糊与自洽性不足的纳税人现实。其中,城镇公共供水和自建设施供水的纳税人地位以及各类纳税人的具体类别设计堪为核心问题。

2. 3. 1城镇公共供水和自建设施供水地位模糊

城镇公共供水是否具有纳税人地位,《水资源税暂行办法》和《扩大水资源税实施办法》皆未明示。而各省市(区)改革试点文本或在正文直接规定“从事城镇公共供水的单位,为水资源税纳税人”,或在“水资源税目税率表”中的取用水人(户)明示列举城镇公共供水企业,从而间接确立其纳税人地位。前者典型如,《北京水资源税实施办法》第二条第二款规定“从事城镇公共供水的单位,为水资源税纳税人。”后者则是其他省市(区)改革试点文本的通常做法。值得关注的是,北京、河南、陕西、山西、内蒙古和宁夏“水资源税目税率表”均是将城镇公共供水企业作为城镇公共供水这一独立税目的纳税人,而天津、河北、四川和山东“水资源税目税率表”则是将城镇公共供水企业分别作为地表水和地下水这两类税目的纳税人予以列示。与之不同,自建设施供水企业的纳税人地位差异显著。除《北京水资源税实施办法》在第二条第二款明示“从事自建设施供水的,纳税人为自建设施供水单位和个人”的同时,又在其“水资源税目税率表”地下水税目中明确“自建设施供水单位和个人”这一纳税人类别之外,其他省市(区)改革试点文本及其“水资源税目税率表”均无明确自建设施供水单位和个人的纳税人地位。

2. 3. 2纳税人具体类别设计无序

有别于城镇公共供水和自建设施供水的纳税人地位问题,即便是采取相同税目分类的改革试点地区,其设计的水资源税纳税人类别也是千差万别。如同样采取三类税目的天津、河北、四川和山东“水资源税目税率表”中的纳税人类别设计差异显著。以取用地表水的纳税人为例,河北“水资源税目税率表”首先将取用地表水的納税人区分为“城镇公共供水企业”和“直取地表水单位和个人”两类,而后一方面不再细分“城镇公共供水企业”,但另一方面又将“直取地表水单位和个人”区分为工商业、特种行业、农业生产(超规定限额)和其他行业四小类。天津和山东“水资源税目税率表”则直接将地表水纳税人区分为城镇公共供水企业、农业生产者(超规定限额)、农村人口生活集中式饮水工程单位、特种行业和其他行业五类。与之皆有不同,四川“水资源税目税率表”根据地域将地表水纳税人分为四类,而后据以设计不同的纳税人类型,以致形成如下地域不同、纳税人类别各异的景象:全省范围的地表水纳税人区分为农业生产者(超规定限额)、供农村人口生活用水的集中式饮水工程单位、地源热泵使用者、回收利用的地源热泵使用者和特种行业五类,而其他具体地区的地表水纳税人则区分为城镇公共用水企业和其他企业两类。

2. 4特别措施科学性与体系性欠缺

一般而言,税法应尽可能统一适用,除非有足够的正当性,否则不应创设税收特别措施。即便基于照顾性或政策性目的,确有必要设置,其合法性也必须接受比例原则的审查,保证目的与手段之间的合比例性。更进一步,无论是哪种特别措施,都必须遵守税收法定主义要求[9]。以此比对改革试点文本,税收优惠的统一性与体系设计,税收重课的科学性与选择性等都存在严重缺陷。

2. 4. 1免税情形缺乏统一性

问题集中在取用污水处理水源免税范围界定以及采油排水经分离净化后在封闭管道回注的免税待遇。之于前者,北京、天津、山西、山东、河南、四川、陕西、宁夏和内蒙古改革试点文本与《扩大水资源税实施办法》立场基本一致,即限定取用污水处理“再生水”才能给予免税待遇;而《水资源税暂行办法》将取用污水处理水源免税范围扩展到回用水、再生水等非常规水源,《河北水资源税实施办法》更是进一步扩围至回用水、再生水、雨水、地下咸水、微咸水、淡化海水等非常规水源。之于后者,天津、山西、山东、河南、四川、陕西、宁夏和内蒙古改革试点文本与《扩大水资源税实施办法》均将其纳入免税范畴,而《北京水资源税实施办法》和《河北水资源税实施办法》却将其排斥在明示列举的免税情形之外。

2. 4. 2减免税条款设计欠缺体系考虑

减免税条款的体系缺失主要表现以下在两个方面:一是减税和免税杂糅,文不对题。典型如,各改革试点文本虽都设有专门的水资源税减免征收条款,但均未见具体的减税情形,取而代之的是具体免税情形和兜底性的“财政部、税务总局规定的其他免征或者减征水资源税情形”。二是实质上的减税规定散落各处,缺乏统一安排。典型如,超过规定限额的农业生产取用水、主要供农村人口生活用水的集中式饮水工程取用水、回收利用的疏干排水和地源热泵取用水等“从低确定税额”以及部分提供公共、公益性服务的非居民用水“执行居民水资源税适用税额”等实质性减税规定高频出现在不同条款之中。这些实质性的减税措施完全可以归并,单列成水资源税减税条款,从而和水资源税免税条款形成互动。

2. 4. 3税收重课条款表达混乱

税收重课因为给予纳税人特别负担,可接受性较弱,所以实践中极少被采用。各改革试点文本则一反常态,设计了三类混乱的税收重课措施:一是抽象的“从高确定(制定)税额”。如《水资源税暂行办法》第九条仅规定“对特种行业取用水,从高制定税额标准”,却不见具体标准;二是抽象的“从高确定(制定)税额”+具体的加征倍数。如《扩大水资源税实施办法》第十二条先明确“对超计划(定额)取用水,从高确定税额”,后规定“纳税人超过水行政主管部门规定的计划(定额)取用水量,在原税额基础上加征1-3倍”;三是规定具体的加征倍数。如《北京水资源税实施办法》第十二条规定“纳税人超过水行政主管部门规定的计划(定额)取用水量,对超出规定计划(定额)20%(含)以下、20%至40%(含)、40%以上的部分,分别按照水资源税适用税额的2倍、2. 5倍、3倍標准加征。”

2. 4. 4税收重课范围设计欠缺共识性

观察改革试点文本,不难发现除特种行业取用水和超计划(定额)取用水应该“从高确定税额”存有共识外,超采地区和严重超采地区取用地下水以及一些特殊行业应否纳入税收重课范围堪为焦点。《水资源税暂行办法》《扩大水资源税实施办法》以及天津、河南、陕西、四川、内蒙古和宁夏改革试点文本均明示给予超采区和严重超采区取用地下水以税收重课,甚至还出现“在城镇公共供水管网覆盖地区取用地下水,其税额高于城镇公共供水管网未覆盖地区”等类似税收重课措施,而其他省市(区)却未明确区分严重超采区、超采区和非超采区而据以设置税收重课措施。另外,《四川水资源税实施办法》第九条中“在城镇公共供水管网覆盖地区取用地下水的…其他行业…按所在县(市、区)同类用途的城镇公共供水最高价格执行”之规定,实质上弱化了“特种行业取用水,从高确定税额”的基础共识。

3共识与差异中孕育的法定径路:水资源税立法的第三条道路

客观上说,12份改革试点文本中的核心共识也可以奠定水资源税法的基本框架,只是共识之下各改革试点地区做法依然存在差异,倘若将改革试点文本直接整合提升为水资源税法恐怕难获各方认同。更重要的还在于,《资源税法》第十四条实际上已经隐含了水资源税从改革试点至立法这一法定化走向,在抓紧推进落实税收法定改革任务的当下①,必须认真对待和贯彻水资源税收法定任务。难题在于,《资源税法》第十四条中“提出修改法律的建议”并未完全明示水资源税法的具体路径。因为“修改法律的建议”既可以是将水资源作为税目整体融入《资源税法》,扩大应税资源的范围,即“并入式立法模式”;也可以是在《资源税法》中嵌入一个导管条款,通过法定授权水资源税单独立法,制定水资源税单行法,实现资源税法与水资源税法的互动和配合,即“单独立法模式”;还可以是“并入式立法模式”与“单独立法模式”的折中,即融合“并入式立法”的形式和“单独立法”的实质,可谓“第三条道路”。即,将应税水资源融入《资源税法》的同时,又保持水资源税立法的相对独立性。其恪守税收法定要义,立足水资源税改革试点共识与差异,尊重应税资源的独特秉性,深切回应改革与立法疑难。毕竟,立法不是消极地适应改革,也不仅仅是对改革试点经验的简单总结,而要对社会现实进行主动谋划、前瞻规划,要通过立法转化改革决策、引领改革进程、推动科学发展[10]。于此而言,究竟哪种模式更适合我国国情,更利于吸取改革试点经验,更符合税收机理和税法原理,当应深入探求。

3. 1水资源税法定径路选择的限定因素:第三条道路的根由

3. 1. 1税收政治决策

“在税收决策中,政治考量才具有决定性。只要政府愿意接受并通过政治程序把税收纳入法律的轨道,其他标准都不是很重要”[11],而税收政治向来与党的主张休戚相关,体现了党的领导权威,对于党规和国法的制定、修改、废止、解释发挥着基础性作用,对于健全党规和国法以及处理好党规与国法之间的关系具有引领作用[12]。水资源税改革试点即是例证。《关于全面推进资源税改革的通知》文首便明示“根据党中央、国务院决策部署”全面推进资源税改革,此后水资源税改革试点推行,且采取水资源费改税方式。这一党政国策深度影响了《资源税法》第十四条的起草与设计。正因如此,未来水资源税究竟采取何种路径实现税收法定,同样离不开税收政治决策。但是,税收政治决策绝非任意而为,其照样不能偏离水资源税的税理与法理,否则不仅有失政治正当性,而且有违水资源税实质合法性。

3. 1. 2可实施性

可实施性是水资源税法定化路径选择必须考虑的重要因素。特别是近几十年来,全球化、信息化以及对更高效率的持续追求等因素使得税收制度愈加复杂,税法已经复杂到严重丧失了其原来可能存在的结构的地步[13]。要想提高税法的可实施性,就须加强税收立法的科学性。因为在相当程度上,科学的立法就是能够执行和实施的立法。它们可以通过以下标准检视:社会接受度、法律规定的识别性、法律规定的适用范围、滥用和不适当使用的容易程度、检查或核查的可能性以及处罚的可能性等。其中,立法与社会公认观念契合度越高,法律得到社会接受和遵守的可能性就越大。相反,倘若法律不能被(让)目标群体清楚识别的,法律不会(也无法)得到遵守。从这个角度说,可接受性和可识别性可谓是科学立法的关键性影响要素[14]。无论基于何种政策考量,水资源税立法都不应偏离这些科学立法的必备要件。

3. 1. 3可接受性

可接受性是可实施性的必然要求,一个具备社会可接受性的水资源税法意味着纳税人对水资源税制度的内容、价值、执行方式及其落实途径的认可和遵从,是基于对水资源税法价值合法化的认同以及由此形成的自发遵守,是守法意识形成后视遵守水资源税法为道德自觉的内心确信,它意味着纳税人与国家之间合作关系的形成,水资源税法制度所确立的行为模式被纳税人真正的吸收[15]。如此既要求水资源税立法目的具有正当性,又要求水资源税构成要素设计具有合理性,还要求水资源税法方便并有利于纳税人[16]。无论哪一种法定化径路,只要遵循这些要求,基本都可以达到可接受性标准。不过,从立法难易度上观察,“单独立法模式”相较于“并入式立法模式”,显然更容易通过可接受性检验。因为“并入式立法模式”不但面临对水资源税改革试点目的条款的“公因式”提取,而且面临对地表水和地下水与能源矿产、金属矿产、非金属矿产、水汽矿产和盐这些应税资源构成要素的“公因式”提取,难度可想而知。

3. 1. 4可识别性

与可接受性相同,可识别性同样是可实施性的应有之义。一个具有可识别性的水资源税法意味着水资源税制度应当具备简洁性、清晰性特质。它不只要求水资源税立法应选择适当、界定清晰的目标群体,而且要求使用不含糊、清晰的概念和定义;既要求水资源制度设计应采用明白的标准,又要求避免采用不必要的、难以执行的“门槛数额”和限额的规定、或复杂的计算[14]。于此而言,“单独立法模式”与“并入式立法模式”相比,也更易满足前述要求。因为“单独立法模式”下水资源税法直指“直接取用地表水、地下水的单位和个人”,课税目标群体更为清晰,更具可识别性。同时,“单独立法模式”下水资源税征税对象、税率等核心要素只需以《水资源税暂行办法》和《扩大水资源税实施办法》为基础,吸收10省市(区)改革试点办法即可,税制相较简单明晰。相反,“并入式立法模式”需要整体融合各矿产资源、盐与水资源的各个核心要素,既面临资源税立法目的的提取困境,又存在应税资源要素的提炼障碍。

3. 2水资源税法定的“第三条道路”阐述与操作思路

立法绝非非此即彼的单向选择,多数时候是各种因素综合权衡的结果。水资源税法定化路径选择也概莫能外。从可接受性和可识别性角度观测,“单独立法模式”无疑更具可实施性,亦是难度最小的方案,基本只需小幅调整水资源税改革试点文本即可。只是假如采用“单独立法模式”,在《资源税法》之外另设“水资源税法”,则既可能会引发税法与环境资源法的隐性冲突,又可能会导致(矿产)资源税法与水资源税法的显性冲突甚或引发双重征税,还可能会面临税收政治决策质疑。特别是税收立法实践中已经形成和稳固了“一稅一法”的认知惯性和思维径路,要想改变甚至颠覆实属不易。《资源税条例(草案)》和《盐税条例(草案)》被《资源税暂行条例》废止后,盐税这一税种不复存在,而只是以资源税法的一个税目出现,即是典型。《资源税法》也完全承继了这一做法。所以“一税一法”不仅是立法传统,而且更接近税收法定的政治意蕴[17]。

于此而言,采用“单独立法模式”,在《资源税法》之外,另设水资源税法,看似理想实则阻力不小。是以,“单独立法模式”理想但又难以实现,“并入式立法模式”简单但又问题成堆。唯有两者折中而致的“第三条道路”才是兼顾水资源税立法理想与现实的科学方案。因为这一方案综合了改革试点的政策导向、《资源税法》第十四条的立法指引、科学立法的核心标准以及税收立法传统等多种因素,既可以保留“单独立法模式”的优势,又可以吸取“并入式立法模式”的长处;不仅可以延续资源税立法乃至税收立法传统,而且可以兼顾各类“应税资源”共性和各种“资源”差异性。更重要的是,“第三条道路”并不会增加水资源税立法的难度,具有极强的操作性。

具体操作上,仅需恪守《立法法》第八条第六项“税种的设立、税率的确定和税收征收管理等税收基本制度”只能制定法律之规定,将现行《资源税法》进行以下调整即可:一是增设第一章介绍性条款或总则条款,整体列举资源税的征税对象即可;二是将现行《资源税法》整体内容基本维持不变,技术上调整为第二章“矿产资源税法”;三是提取各改革试点文本的最大“公因式”,拟定“水资源税法”,作为未来《资源税法》的第三章;四是增加第四章资源税征收管理规定,旨在提取“矿产资源税法”和“水资源税法”共同的征收管理制度,实现资源税征收管理制度与《税收征收管理法》的衔接;五是增加附则条款,规定新法的生效日期等。假若未来推行森林、草场、滩涂等资源税改革试点,且条件成熟后需要实现这些应税资源的法定化,则仅需仿效“水资源税法”的做法,未来在《资源税法》专门设计相对独立的“森林资源税法”“草原资源税法”或“滩涂资源税法”等篇章即可。

4基于第三条道路定位的水资源税法之制度构想

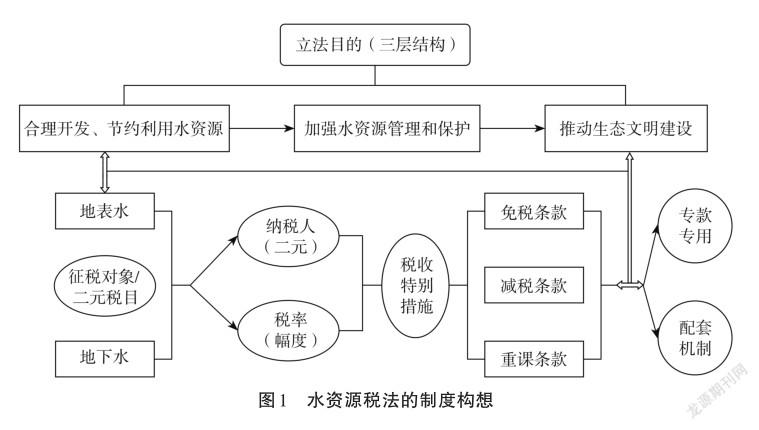

基于“第三条道路”设想,水资源税立法不会冲击现行《资源税法》的实体内容和资源税立法传统,只需在改革试点文本基础上提炼共识以形成新《资源税法》中的“水资源税法”专章(图1)。秉持此种法定化径路推动水资源税立法既可以奠定整体应税资源统一立法的新模式,等到具体的条件成熟时,实现对资源的全方位保护[18];又可以相对独立地保持水资源课税的特性,指引水资源税的持续改革;还符合改革试点与立法的内在逻辑,具备充足的政治正当性和可行性。

4. 1基于三层结构建构立法目的条款

尽管税法领域设置立法目的条款并非共识性做法,但若在单行税法中嵌入立法目的条款则不仅为该税种本身提供了合法性和正当性,而且对税收立法、税法解释、税收执法、税收司法、税收守法等税法运行的各个环节起着十分重要的作用,对保证税法的正常、有效运行或者纠正税法运行的偏离至关重要[19]。特别是针对“政策法”特质浓郁的水资源税法,通过立法目的条款的设置,明示水资源课税的特定目的,发挥水资源税的经济诱导功能,使其与一般财政目的性税法相区分无疑具有更为特殊的意义。因为课征水资源税原本就不以财政收入为主导目的,通过征收水资源税,引导取用水户保护、节约与合理开发利用水资源,实现水资源优化配置,进而寻得生态环境保护与经济发展的动态平衡才是水资源税法的主导目的[20]。

归根结底,以规范性、强制性更高的水资源税代替水资源费,是强化经济手段保护水资源作用,统筹、理顺税费关系的重要手段[8],也是水资源税改革试点的逻辑基础,更是水资源税立法的逻辑起点。鉴于水资源“费改税”的生成逻辑和改革试点的经验共识,设计水资源税立法目的条款既要承接《取水许可和水资源费征收管理条例》和《水法》中的先进理念,凸显“水资源”之特色;也要吸收改革试点文本的共识经验,展示“税”之特性;还要把握水资源战略与生态文明建设国策,践行“政策”特色。据此,水资源税立法目的条款至少应体现三层结构内容:

第一层:引导取用水户合理开发、节约利用水资源。水资源是维系经济社会可持续发展的必需资源[21]。特别是对于地下水来说,当前的取水措施,现在的水资源利用方式无疑会影响到后代人的可利用水资源[22]。所以,水资源税法应首先明确合理开发、节约利用水资源之课税目的。设置这一层级的目的,也可以更好地实现“水资源税法”与《水法》立法目的的对接。第二层:引导取用水户甚或征收管理机关加强水资源管理和保护。要想实现合理开发、节约利用水资源的基础目的,则当格外强调水资源管理和保护。因为合理开发、节约利用水资源也好,加强水资源税征收管理也罢,其根本都在于加强整体的水资源管理和保护。设置这一层级的目的,还可以更好地奠定“水资源税法”与《税收征收管理法》衔接的基础。第三层:推动生态文明建设。水资源税费改革是生态文明建设的重要措施[23],对其立法理当朝着生态平衡、环境保护、可持续发展的方向前行,以便更好地契合税制的“生态化”,更主动地适应生态文明建设[24]。设置这一层级的目的,可以很好地实现水资源税改革试点与立法之间的互动、转化①。由此,水资源税立法目的条款可做如下设计:“为了合理开发、节约利用水资源,加强水资源管理和保护,推进生态文明建设,制定本法。”

4. 2立足二元格局构造基准税目条款

无论是基于改革试点文本的共识做法,还是鉴于域外水资源课税的普适规律,以地表水和地下水为水资源税征税对象皆为共性。事实上,作为征税对象的“水资源”这一术语并非水资源税法的自创术语,而是由水法借用而至水资源税法领域,是根植于《水法》的借用概念。面对这一借用概念,除非出于水资源税法的特性,且与水法存有显著冲突外,水资源税法对“水资源”这一借用概念作与《水法》相同理解当属自然。况且,同一性理解也有助于法律之间的互动协调和法体系内部的有序运转[25]。因此,水资源税立法理当遵循地表水和地下水这一征税对象的二元格局。

客观而言,构造地表水和地下水的二元征税对象架构既符合借用概念的理解基准,又吻合水法与水资源税法的处置准则,还满足改革试点共识的立法转化诉求,由此不难达成立法共识。难题是二元格局下的税目,特别是子目设计。之于前者,二元征税对象之外,既出现了“其他用水”税目,又出现了“城镇公共供水”税目,使得原本清晰的征税对象愈发繁杂。本着简约立法、统一立法和法定主义考虑,立法宜直接明示和限定水资源税征税对象即为地表水和地下水,排除其他税目。对于后者,各改革试点文本中的地表水子目结构基本形成,但地下水子目结构则相去甚远。其中,地热水和矿泉水的归属是为焦点。鉴于矿产资源法与水法对地下水资源的前置规定,尤其是出于地热水和矿泉水的合理开发、利用等考虑,将地热水和矿泉水纳入水资源课税范围,作为地下水子目更为稳妥,也更利于合理开发、节约利用和保护。即便如此,仍有必要正视各地水资源自然禀赋、取用水特征等差异化现实,故地表水和地下水二元征税对象之下当应在各子目中预留出地方因地制宜的弹性空间。

基于此,建议水资源征税对象可做如下设计:“水资源税的征税对象为地表水和地下水(第一款)。地表水是陆地表面上动态水和静态水的总称,包括江、河、湖泊(含水库)、雪山融水等水资源(第二款)。地下水是埋藏在地表以下各种形式的水资源,包括地热水、矿泉水等水资源(第三款)。省、自治区、直辖市人民政府根据本地区水资源合理开发、节约利用和保护的特殊需要,可以增加地表水和地下水的课税类别,报同级人民代表大会常务委员会决定,并报全国人民代表大會常务委员会和国务院备案(第四款)。”鉴于取用水行业对水资源用途、利用率等影响,故征税对象条款之下有必要规定取用水行业。结合各“水资源税目税率表”可做如下设计:“取用水分为农业生产取用水、特种行业取用水、其他行业取用水和特殊形式取用水(第一款)。农业生产取用水包括种植业、畜牧业、水产养殖业、林业等取用水(第二款)。特种行业取用水包括洗车、高档洗浴场所、纯净水业、高尔夫球场、滑雪场等取用水(第三款)。其他行业取用水,是指部分提供公共、公益性服务的非居民取用水,具体范围由主管机关会同水行政主管部门、税务部门按相关规定认定(第四款)。特殊形式取用水,是指水力发电、火力发电贯流式冷却、疏干排水、地源热泵、城镇公共供水、供农村人口生活集中式饮水工程等取用水(第五款)。”

4. 3以征税对象为基准简约纳税人与税率

如果说纳税人是征税对象的“主体化”,是从事征税对象活动的主体,则税率大体可以视为征税对象的“數值化”,是影响纳税人应予缴纳税款的重要计量因素。无论是纳税人,还是税率,皆与征税对象密不可分[26]。要想设计出合理、易于实施,而且符合课税要素内在逻辑的水资源税纳税人和税率条款,就必须尊重水资源征税对象特性,恪守地表水和地下水二元架构。比照各改革试点文本,水资源税立法既有必要消除各改革试点文本中凸显的纳税人表述模糊与自洽性不足等问题,实现纳税人与征税对象的贯通对接;更有必要简约各“水资源税目税率表”呈现的差异显著、杂糅无序的“类别→取用水户(多层级)→适用税目”税率设计模式,厘清征税对象、税目与税率之间的应然逻辑。

之于纳税人条款而言,将纳税人限定在征税对象的“主体化”层面,不仅是水资源税改革试点文本的多数做法,也是单行税法的通常表达。如《消费税暂行条例》第一条规定:“??????生产、委托加工和进口本条例规定的消费品的单位和个人,以及国务院确定的销售本条例规定的消费品的其他单位和个人,为消费税的纳税人??????”。在此之下,尚有必要明示城镇公共供水和自建设施供水的纳税人地位。为此,水资源税纳税人条款可做如下设计:“除不缴纳水资源税的情形外,其他直接取用地表水、地下水的单位和个人,为水资源税纳税人,应当按照本法规定缴纳水资源税(第一款)。从事城镇公共供水的单位以及从事自建设施供水的单位和个人,为水资源税纳税人(第二款)。城镇公共供水是指城镇自来水供水单位通过公共供水管道及其附属设施向单位和居民提供生活、生产和其他各项建设用水(第三款)。自建设施供水是指以自行建设的地下水取水设施、供水管道及其附属设施向本单位或者附带向周边单位、城镇居民提供生活、生产用水和其他各项建设用水(第四款)。”

之于税率条款而言,核心在于“水资源税目税率表”的设计,因为水资源税目的多元化和复杂性决定了难以在水资源税法正文中列示各类税目的税率,更为理想的是正文简略书写税率条款,附表详细设计具体税率。《消费税暂行条例》《资源税法》等的税率设计都是典范。按照《立法法》第八条第六项规定,税率必须法定,但水资源的差异性和地方化同样不应忽视。所以,“水资源税目税率表”更适合只做出幅度规定,以便预留地方具体适用的裁量空间。由此,水资源税税率条款可做如下设计:“水资源税的税目、税率,依照本法所附的‘水资源税目税率表’执行(第一款)。‘水资源税目税率表’中规定实行幅度税率的,其具体适用税率由省、自治区、直辖市人民政府统筹考虑本地水资源开发、节约利用和保护状况以及经济发展、生态文明建设等情况,在‘水资源税目税率表’规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案(第二款)。”与之相应,“水资源税目税率表”可以参照“资源税税目税率表”,按照“征税对象→税目/子目→税率”结构设计,总体分设地表水和地下水两类,再在各自层级下设具体子目,根据子目属性不同,设计不同税率。如有必要,也可以在子目基础上吸纳取用水行业和用途,设计相应税率。

4. 4构造免税、减税与税收重课并举措施

水资源税特别措施设计不但要契合立法目的,发挥诱导功能;而且应贯彻稽征经济理念,施展简化功能。为此,立法时一方面可以考虑将水资源税免税条款和减税条款分开设置,另一方面有必要整合改革试点中形式各异的税收重课措施,从而构造出免税、减税与税收重课并举的体系化的水资源税特别措施。

具体而言,免税条款可以各改革试点文本中免征情形的“最大公约数”为依据,做如下设计:“有下列情形之一的,免征水资源税:①规定限额内的农业生产取用水;②抽水蓄能发电取用水;③除接入城镇公共供水管网以外,军队、武警部队通过其他方式取用水;④取用污水处理回用水、再生水、雨水、地下咸水、微咸水、淡化海水等非常规水源;⑤采油排水经分离净化后在封闭管道回注的;⑥国务院批准免征水资源税的其他情形。前款第六项免征规定,由国务院报全国人民代表大会常务委员会备案。”与之照应,减税条款可做如下设计:“有下列情形之一的,从低确定水资源税税额或减征水资源税:①超过规定限额的农业生产取用水;②主要供农村人口生活用水的集中式饮水工程取用水;③回收利用疏干排水和地源热泵取用水;④部分提供公共、公益性服务的非居民用水;⑤国务院批准从低确定水资源税税额或减征水资源税的其他情形。前款第四项公共、公益性服务的范围由主管部门会同水行政主管部门、税务部门确定。前款第五项从低确定税额或减征规定,由国务院报全国人民代表大会常务委员会备案。”

水资源税免征和减征措施给予纳税人税收利益,以诱导或激励纳税人朝向契合水资源税立法目的的取用水行为行进。与之不同,水资源税重课措施给予纳税人税收负担,以阻止或抑制纳税人从事背离水资源税立法目的取用水行为。鉴于两者取向相同,而诱导机理不同,水资源税重课条款可与免税、减税条款形成互动,构造立体化的取用水行为激励条款。具体可做如下设计:“有下列情形之一的,从高确定税额或在原税额基础上加征1—3倍:①洗车、洗浴、高尔夫球场、滑雪场等特种行业取用水;②超计划(定额)取用水;③城镇公共供水管网覆盖区、超采区或严重超采区等取用地下水;④国务院批准从高确定税额或在原税额基础上加征税额的其他情形。前款第一至第三项具体征收办法由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。前款第四项从高确定税额或在原税额基础上加征税额规定,由国务院报全国人民代表大会常务委员会备案。”

4. 5制定水资源税收入专款专用条款

水资源税不以财政收入为主导目的,合理开发、节约利用和保护水资源是其根本使命。这一目的和使命造就了有别于一般财政目的税的独特税制机理,可谓是典型的特定目的税。通常来说,特定目的税借助两种途径而运行,形成极具特色的二元建造机理:一是课税目的特定,即不以财政收入为主导目的,而以特定的经济、社会、文化等目的为根本追求;二是收入用途特定,即税收进入国库之后,直接用于特定项目的开支[27]。前者一般借助立法目的条款而表达,后者多凭借专款专用条款而实现。因应于立法目的条款设计,水资源税立法有必要制定专款专用条款,明示所征税款被指定专门用途。客观上说,相较于将水资源税收入纳入一般公共预算统筹使用而言,专款专用不但不违背形式合法性,而且更有助于实现实质合法性,甚至更有利于减小水资源费改税的立法阻力[28]。基于特定目的税机理,水资源税专款专用条款设计时有必要明示以下准则①:

一是明确水资源税收入纳入专门预算使用的基本遵循。譬如,水资源税收入专用须以预算法治为前提,且主要用于水资源的节约、保护、管理和合理开发。二是明示水资源税收入专用的具体内容。比如,规定水资源税收入主要用于以下事项:取水工程、公共供水管道及附属设施等修建和养护,水资源节约利用技术的研发,水资源节约利用设施(设备)和产品的开发、推广使用,水资源合理开发、节约利用和保护的奖励,水资源可持续利用建设资金的设立,水源所在地的生态补偿,水资源生态补偿基金和生态环境的综合治理,等等。此外,为规避专款专用的过度刚性和可能带来的低效率风险,还有必要根据整个国家或地区的总体水资源开发、节约利用和保护状况,综合应用于各个特定事项。三设定水资源税收入专用的底线基准。例如,规定任何单位和个人不得截留、侵占或者挪用水资源税收入,引入审计机关对水资源税收入专用和管理的审计监督,从而加强和监督水资源税收入的合规使用与合目的使用。

4. 6制定立体化的水资源配套机制

要想实现水资源税“良法善治”,则构造以下配套机制尤为关键。一是水资源市场机制。规范的水资源市场是水资源税法得以实施的前提基础,它既要求明晰水资源的初始所有权、使用权与经营权,构建水资源产权市场,为水权自由转让搭建制度平台;又要求完善水资源价格机制,在水资源配置中引入市场机制,实现水资源价格与价值的内在统一[29]。二是水资源财政、税收、金融等协同机制。财政、税收、金融等都是水资源合理开发、利用、节约和保护的重要利器,意欲合理开发、利用、节约和保护水资源,就须发挥财政、税收、金融等工具的协同效应。如既可通过财政支持淘汰耗水严重的落后产能,也可借助信贷支持鼓励水资源集约节约的优势企业改组、兼并、控股等方式提高水资源节约集约产业集中度[30]。三是税种法之间的整合激励机制。如节水设备是水资源节约集约利用的关键,但目前仅企业所得税法明示一定比例的投资额抵免,难以根本上释放激励潜能。从激励效用出发,既有必要加大购置节水设备的企业所得税优惠,更有必要增设购置节水设备而形成的进项税额加计一定比例抵减销项税额优惠,从而形成企业所得税法、增值税法与水资源税法间的整体激励导向[31]。四是税务部门与水利部门等相关部门间的协同共治机制。面对建基于特定目的税机理之上的水资源税,税务部门缺乏足够的专业能力和数据,致使无论是计税依据、税额适用标准的确定,还是税源监控和税收检查等工作的开展,税务部门都很难独自完成[32],加之水资源“牵一发而动全身”,所以需要统筹税务部门与水资源税牵涉的各方力量,构建水资源税收共治机制,形成全社会协税护税、综合治理水资源的强大合力[33]。

5结语

鉴于水资源费职能单一,过分追求财政收入而侵害水资源使用者,尤其是弱势群体的合法权益,有损社会整体公平等原因[34],水资源费改税为《关于全面推进资源税改革的通知》所明示。紧随其后,水资源税改革试点从河北至北京、天津等9个省市(区),旨在通过水资源费改税而合理开发、利用、节约和保护水资源,加快生态文明建设。通览12份水资源税改革试点文本,虽总体形成“以保护、节约与合理开发利用水资源为主导目的”“以地表水和地下水为征税对象”“以直接取用地表水、地下水的单位和个人为纳税人”和“以多元优惠和税收重课为税收特别措施”等共识,但“目的条款内容混乱和逻辑错位”“征税对象争议与差异表达共存”“纳税人表述模糊与自洽性不足”和“特别措施科学性与体系性欠缺”等亦是事实。要想根本上解决这些问题,就有必要进一步提炼改革试点共识,采取“第三条道路”推进水资源税立法。因为这一方案兼顾了改革试点的政策趋向和《资源税法》第十四条的立法导向,吸取了“并入式立法模式”和“单独立法模式”的双重优势,满足了科学立法的基本诉求和我国的税收立法传统。只要恪守这一立法径路,基于三层结构建构立法目的条款,立足二元格局构造基准税目条款,以征税对象为基准简约纳税人与税率,并构造免税、减税与税收重课并举措施,同時配置专款专用条款和立体化的配套机制,则水资源税改革试点至科学立法的通途定可实现。

参考文献

[1]王喜峰,沈大军,李玮.水资源利用与经济增长脱钩机制、模型及应用研究[J].中国人口·资源与环境,2019,29(11):139-147.

[2]高云鹏.基于“三条红线”对中国水资源的现状分析与发展预测[J].区域治理,2019(23):50-53.

[3]王冠军,戴向前,王志强.水资源税改革是一项重要制度创新:析《水资源税改革试点暂行办法》[J].中国水利,2016(19):45-46.

[4]施正文.税收债法论[M].北京:中国政法大学出版社,2008.

[5]叶金育.环境税量益课税原则的诠释、证立与运行[J].法学,2019(3):74-91.

[6]刘风景.立法目的条款之法理基础及表述技术[J].法商研究,2013,30(3):48-57.

[7]安娜·瓦格纳,索菲·卡西圭蒂-法伊.法律中的晦涩与明晰:前景与挑战[M].苏建华,等,译.北京:中国政法大学出版社,2014.

[8]高萍,殷昌凡.设立我国水资源税制度的探讨:基于水资源费征收实践的分析[J].中央财经大学学报,2016(1):23-31.

[9]熊伟.法治视野下清理规范税收优惠政策研究[J].中国法学,2014(6):154-168.

[10]石佑启.论立法与改革决策关系的演进与定位[J].法学评论,2016,34(1):11-17.

[11]盖伊·彼得斯.税收政治学:一种比较的视角[M].郭为桂,黄宁莺,译.南京:江苏人民出版社,2008.

[12]王伟国.国家治理体系视角下党内法规研究的基础概念辨析[J].中国法学,2018(2):269-285.

[13]彼得·哈里斯.公司税法:结构、政策与实践[M].张泽平,赵文祥,译.北京:北京大学出版社,2020.

[14]马特海斯·阿灵克.税法的起草和实施:税务机关在税法制定过程中的作用[J].陈延忠,译.国际税收,2013(6):22-30.

[15]靳文辉.税法的社会可接受性论纲[J].甘肃政法学院学报,2015(6):43-52.

[16]单飞跃.纳税便利原则研究[J].中国法学,2019(1):164-185.

[17]冯铁拴,熊伟.资源税扩围语境下立法模式论析[J].江西财经大学学报,2018(5):106-119.

[18]陈少英.中国财税法的生态化:以路径依赖为切入口[M].北京:法律出版社,2015.

[19]郭昌盛.基于立法实践的税收立法目的条款省思[J].重庆社会科学:2020(2):101-114.

[20]叶金育,褚睿刚.环境税立法目的:从形式诉求到实质要义[J].法律科学(西北政法大学学报),2017,35(1):79-89.

[21]张德勇.关于进一步推进水资源税改革的思考[J].税务研究,2019(7):28-32.

[22]汤姆·蒂坦伯格,琳恩·刘易斯.环境与自然资源经济学[M].王晓霞,等,译.北京:中国人民大学出版社,2011.

[23]唐升,李富强.中国多层次水资源税体系构建研究[J].价格理论与实践,2019(6):22-26.

[24]何锦前.生态文明视域下的环境税收法治省思:从平移路径到并行路径[J].法学杂志,2020,41(3):93-100.

[25]李刚.税法与私法关系总论:兼论中国现代税法学基本理论[M].北京:法律出版社:2014:48-72.

[26]王鸿貌.税法学的立场与理论[M].北京:中国税务出版社,2008.

[27]刘剑文,熊伟.税法基础理论[M].北京:北京大学出版社,2004.

[28]刘佳奇.环境保护税收入用途的法治之辩[J].法学评论,2018,36(1):158-166.

[29]郭月梅,邓静茹,苗松.“1+9”试点后全面实施水资源税的探讨[J].税务研究,2019(9):68-72.

[30]刘晔.资源税改革的效应分析与政策建议[J].税务研究,2010(5):88-90.

[31]杨得前,赵磊,杨豆豆.水资源税提高了用水效率吗:来自河北的经验证据[J].税务研究,2020(8):36-42.

[32]顾德瑞.水资源税征管协作机制探究:基于试点文本的整体考察[J].中国石油大学学报(社会科学版),2021,37(1):109-115.

[33]叶金育.税收协助规范的应然定位和设计基准[J].法学,2021(2):108-129.

[34]任俊铭.论公平视域下水资源税费改革的最优策略研究[J].财经问题研究,2020(4):84-92.

Water resource tax reform: evaluation of pilot schemes and conception of a unified legislation approach

YE Jinyu,ZHANG Xiang

(Law School,South-Central University for Nationalities,Wuhan Hubei 430074,China)

AbstractThis study examines 12 pilot reform documents of water resource tax,and identifies four points of consensus and four de? fects. The points of consensus include:the legislative purpose is to protect,save,and properly utilize water resources;the objects of water resource tax are surface water and groundwater;taxpayers are those who use surface water and groundwater;incentives and impo? sition of heavier taxes are adopted as special taxation measures. The defects include:confusion exists in the purpose clauses in terms of the content and the inherent logic;there are some controversies over the tax objects;the definitions of taxpayers are obscure and incon? sistent;the special tax measures need to be scientifically and systematically improved. In order to realize the transition from the pilot reform to scientific legislation,many suggestions should be taken into consideration in an effort to construct the jurisprudence of water resource tax legislation and to enact the water resource tax in line with both Chinese legislative tradition and the latest trend. In specif? ic,the tax statutory principle should be followed,the points of consensus and controversies should be recognized,and the inherent log? ic should be upheld when exploring the water resource tax reform approach.‘A third road’is suggested,in order to preserve the unifi? cation and independence of resource tax law. Therefore,the legislative purpose clauses are suggested to be established on a three?layer system,with the tax items built on a dual structure. Taxpayers and tax rates should be designed concisely in accordance with the tax ob? jects. Also,multiple measures should be formulated including exemption,reduction,and heavier imposition. Finally,rules that tax revenue can only be used for specific purposes should be explicitly stipulated in the legislation,with supporting mechanism followed.

Key wordswater resource tax;legislative purpose;tax object;taxpayer;special tax measure

(責任编辑:张士秋)