东北经济增长相对滞后的规律性认识

——全球与国家双层分工的分析框架

2021-02-06马涛,吴然,方辉

马 涛,吴 然,方 辉

(哈尔滨工业大学 经济与管理学院,哈尔滨 150001)

一、引言

相当长时期以来,东北地区经济增长相对全国及国内发达地区明显滞后。新中国成立初期,东北地区是中国工业化起步区,为国家工业体系的形成与完善作出了基础性贡献。中国经济增速从1978年11.7%上升至1992年14.2%,东北三省经济平均增速却从11.5%下降至10.3%,而江浙两省1978年和1992年经济平均增速分别为23.3%和22.3%。20世纪90年代后东北地区经济增长继续低于全国平均水平。2003年国家启动东北振兴战略,通过加强投资等一系列经济和社会政策推动了东北地区经济发展。2014年后中国经济进入新常态,经济增速由高速转入中高速,东北经济增速出现下滑现象。2019年东北三省经济平均增速仅为4.2%,远低于全国平均水平6.1%和江浙两省平均水平6.5%。

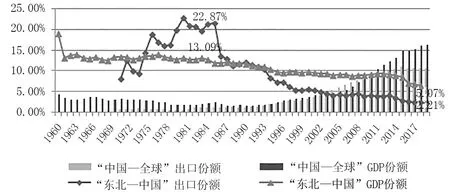

如何在“十四五”时期将东北振兴纳入“双循环”新发展格局,是重建东北与我国中长期发展需求关系的出发点和落脚点。改革开放40多年来,中国融入全球经济程度不断加深,而东北参与我国经济的程度则较弱、分工层级低。下页图1为东北出口和GDP占全国的份额以及中国出口和GDP占全球的份额。中国经济通过贸易参与全球生产体系,占全球总GDP及全球总出口份额明显上升,经济规模不断扩大。东北占我国经济份额却从1980年的13.09%下降到2019年的5.07%,中国总出口中东北份额也从22.87%下降到2.21%,一定程度上反映出东北并未充分参与中国融入全球生产分工体系的进程。进一步的,基于显示性比较优势指数(1)基于世界贸易组织数据库和国研网《对外贸易数据库》中的海关数据计算所得。(RCA指数),从细分出口产品看,加入WTO后中国在全球的比较优势逐渐转向高技术含量产品的生产制造。2002—2018年间,中国通信设备产品、电子数据和办公设备的RCA指数分别从2.34上升到3.31、2.21上升到2.84。同期,东北在全国的产业优势仍集中于附加值较低的农产品、矿产品、金属原材料等低端产品。其中,动物产品RCA指数从3.27上升到6.65,是东北最具比较优势的产品,而高技术制造业产品的竞争力依旧较弱。可以看出,东北并未与中国同步呈现出全球生产分工体系中的渐次攀升。

图1 东北地区GDP和出口占全国的份额及中国GDP和出口占全球的份额

探讨东北经济发展相对滞后的分工原因,有助于深入思考东北未来如何在区域分工层面嵌入国内和国际两个市场体系。学者尝试从内生增长理论、路径依赖理论、输出需求理论等理论假说解释东北经济增长相对滞后。内生技术进步是保证经济持续增长的决定因素,技术装备老化、高科技产业发展不足是导致东北地区主导产业重工业衰退的重要原因[1][2],主导产业衰退进一步阻碍区域经济发展。阿西莫格鲁指出,经济制度差异是影响区域经济不平衡的根本原因[3]。制度经济学认为经济发展中制度变迁存在“路径依赖”,东北地区制度改革迟缓导致经济被“锁定”在低效状态中。政府行为、政企关系以及市场观念固化[4]、国有经济比重从占用资源要素方面形成垄断,对非公有经济产生挤出效应[5]。这种体制机制改革不彻底又进一步阻碍了区域的技术创新[6],导致东北缺乏经济增长新动能[7]。区域输出需求扩大是区域经济增长的主要动力,国际市场对东北地区的需求不足同样阻碍了区域经济增长,具体表现为东北地区对外开放程度低、对国际市场依赖程度低[8]。这些研究对东北经济的讨论视角丰富,但尚未提供参与国际和国内生产分工对其增长滞后影响的定量证据。在现有理论基础上有必要探讨东北地区经济增长滞后是否与其在生产体系中的分工参与相关,需要对东北参与国内、国际分工程度进行较为准确的定量分析,本文即着眼于此。

二、文献综述

对国家经济发展中局部地区增长滞后的理论分析以现代经济增长周期理论“增长性衰退”探讨为代表,而对经济发展事实的研究则主要集中在衰退原因和转型路径上。“增长性衰退”是指经济体自身增长仍在持续,但相对其他地区则相对滞后,体现为增长率减慢或阻滞,具有周期性[9]。由于路径依赖和区域锁定等原因[10],与新兴繁荣地区相比,老工业基地会出现增长相对滞后的资源性衰退、结构性衰退、区位性衰退和消聚性衰退等衰退现象。当支撑地区经济增长的关键产业衰退后,普遍缺乏新的主导产业带动区域增长,德国鲁尔区、美国“铁锈地带”、法国洛林地区等老工业基地都曾陷入增长滞后困境。这些增长相对滞后地区在陷入衰退后,往往通过产业转型调整进入价值链关键环节、发挥比较优势实现地区复兴。美国匹兹堡地区从中低生产环节转向高阶的先进制造业和服务业环节,比较优势也从早期原材料部门转变成拥有高技术人才和世界级研发机构的先进制造部门。德国纺织业区域威姆斯兰德通过重构其纺织业集群,加强部门间合作,向高附加值、高技术的多样化国际市场迈进,成功摆脱区域锁定,避免了经济衰退。

通过识别各国在价值链中所处的位置,可以分析一国各产业在生产体系中的分工地位。参与GVC(Global Value Chain,全球价值链)有助于促进区域经济增长,增强NVC(National Value Chain,国内价值链)与GVC的互动可以有效提升地区生产率,且GVC中的国家角色会显著作用于NVC中的区域分工。当前研究方法主要通过投入产出分析刻画区域在生产体系中的分工。2001年Hummels等提出垂直专业化,用以衡量贸易中的国际分工[11],后来逐步拓展为增加值贸易测算方法,以更加细化地解释不同经济体之间的生产关联[12]。但在贸易数据的处理过程当中往往存在重复计算的现象,因此如何识别贸易数据中重复计算的部分可以有效改进以垂直专业化和贸易增加值为基础的计算框架[13]。基于上述方法,诸多研究对中国及中国各区域在价值链中的分工进行测算,指出当前东部地区由GVC紧密型向NVC紧密型转变,作为主导区域带动中西部地区发展[14]。国内外价值链在区域层面的上下游联系形式表现为增加值流从内陆流向沿海,沿海流向国外[15],价值链中的内陆地区更多扮演“原材料、初级产品供给者”角色[16]。东部地区更多地通过融入GVC推动区域经济增长,而中西部地区则更多地通过融入NVC推动区域发展[17]。

一些研究尝试从生产分工视角探讨东北地区经济问题。沿海地区的对外开放与对内开放存在割裂[18],在提升GVC参与程度的同时减少了NVC参与,与东北地区的经济关联弱化,间接导致东北地区经济增长缓慢[19],但该研究的这一观点缺乏翔实的数据支撑。测算国内和全球价值链匹配的紧密度和高度的结果表明,东北地区的NVC定位低于GVC定位,与国内其他区域间发展差距大于与国际间差距[20]。测算东北地区产业在GVC中的地位结果表明,东北地区优势产业工业在对外贸易中表现出明显的比较劣势,且产业对外合作与价值捕获能力相对较弱,进一步印证了“低端锁定”现象[21],但该研究结论主要基于东北地区的出口数据,缺乏对东北地区在生产体系中深层次分工的讨论。尽管部分研究已经指出东北地区可能在生产分工体系中与其他区域关联较弱,在价值链中的分工地位较低,但缺乏对“区域—国家”和“国家—世界”两个分工层次的比较探讨。因此有必要将东北增长相对滞后纳入区域分工与经济增长的深层关系中考量。如果东南沿海相对发达地区的经济腾飞离不开其通过出口贸易充分参与全球生产分工,那么如今东北地区经济增长的相对滞后是否也与其在全球和全国生产分工参与程度及所处分工地位相关?本文研究假设如下:(1)东北地区经济增长相对滞后是否可以归因于东北在国内生产体系和全球生产体系中的参与不足?(2)东北作为增长相对滞后地区与沿海等增长相对繁荣地区是否都能由区域在国内价值链和全球价值链中的分工参与程度进行解释?基于投入产出方法和增加值视角对生产分工体系的刻画较为成熟,本文利用价值链核算方法对中国在全球生产体系中的分工参与以及这一进程中区域在其中的分工进行测度。

三、研究设计与数据来源

(一)全球价值链与国内价值链的参与测度

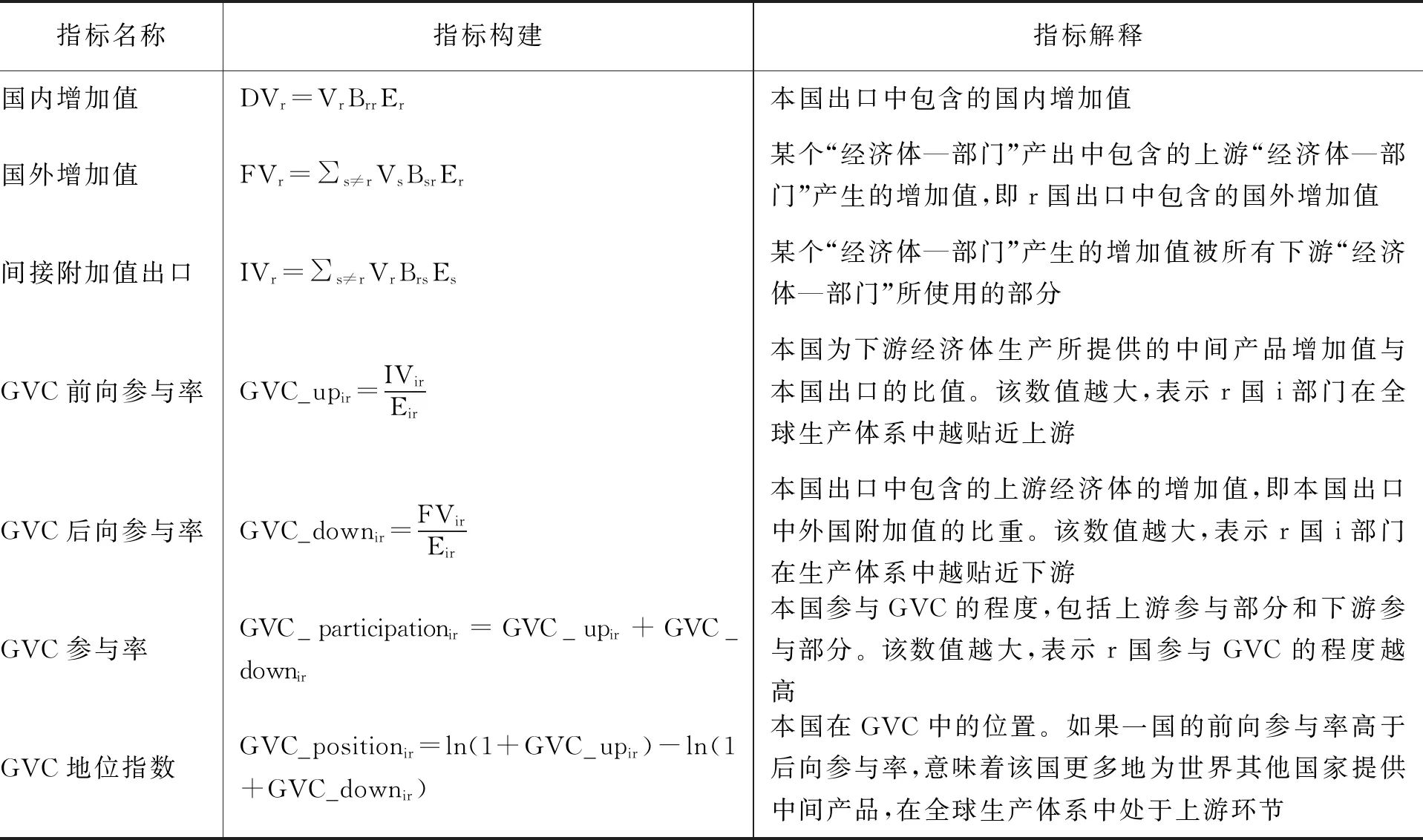

本文以Koopman[12]的价值链核算方法为基础,分别对中国在GVC与东北在NVC中的分工进行测度。首先,利用投入产出方法基于出口附加值矩阵,构建以下指标刻画中国在GVC中的参与,并给出了相应指标解释,详见下页表1。

表1 中国参与GVC的测度指标

基于中国区域间投入产出表(CMRIO)对NVC进行分解,测度区域在NVC中的参与。该分解方法与测度国家参与GVC分解方法类似,将国家看作一个整体,各个区域看作不同经济体,产品向区域外的流出则与国家的出口相对应。该流出仅包含区域间的产品流动,而不考虑区域对外出口。基于流出附加值矩阵,构建出区域内增加值、区域外增加值、间接附加值流出、NVC前向参与率、NVC后向参与率、NVC参与率和NVC地位指数指标。

(二)区域参与全球价值链指标构建

出口作为中国参与全球价值链的主要途径,包括中间产品出口和最终产品出口。将中国出口所拉动的国内增加值对应到各个区域,可以得到不同区域通过出口参与GVC的真实程度。基于世界投入产出表的测算可以反映出口对中国经济增长的拉动程度。基于区域间投入产出表测算刻画出NVC中区域增加值构成,将区域向国外出口记作Rr,世界投入产出表中中国的总出口记作EChina,区域间投入产出表中各区域的总出口之和即中国对外总出口记作REChina=∑Rr。EChina和REChina含义相同,但是由于统计机构和统计口径不同,两个数值存在一定的差异。按照REChina中各区域的出口比例,计算EChina中不同区域的贡献。基于CMRIO构建出各区域的出口附加值矩阵,利用以下指标刻度区域整体在GVC参与,行业层面指标同理。

(三)数据来源与处理

本文研究数据主要为投入产出数据。世界投入产出表数据和中国区域间投入产出表数据为刻画中国在全球生产体系中的分工与区域在国内生产体系中的分工提供了数据支撑。对中国参与全球生产体系的测算基于世界银行发布的世界投入产出表(WIOT)[22],2013年世界银行发布的WIOT包含1995—2011年40个国家和地区35个部门;2016年发布的WIOT包含2000—2014年43个国家56个部门。本文所采用的1997、2002和2007年的WIOT数据来源于WIOT2013版本,2012年的WIOT数据来源于WIOT2016版本。对区域参与国内价值链测算基于中国区域间投入产出表(CMRIO)[23],其中1997、2002和2007年的CMRIO包含了8个区域、17个部门,2012年CMRIO包含了31个省份、42个部门。鉴于世界投入产出数据与中国区域间投入产出数据中的部门数量存在差异,以CMRIO中的17个部门为基准,根据国民经济行业分类(GB/T 4754-2011),将WIOT和2012年CMRIO中的部门进行合并,统一处理成17个部门投入产出表,并将2012年投入产出数据中的31个省份合并为8个区域,区域与省份之间的对应关系如表2。

表2 我国区域间投入产出表中的区域划分

四、研究结果及分析

(一)东北参与NVC分工与中国参与GVC分工呈背离趋势

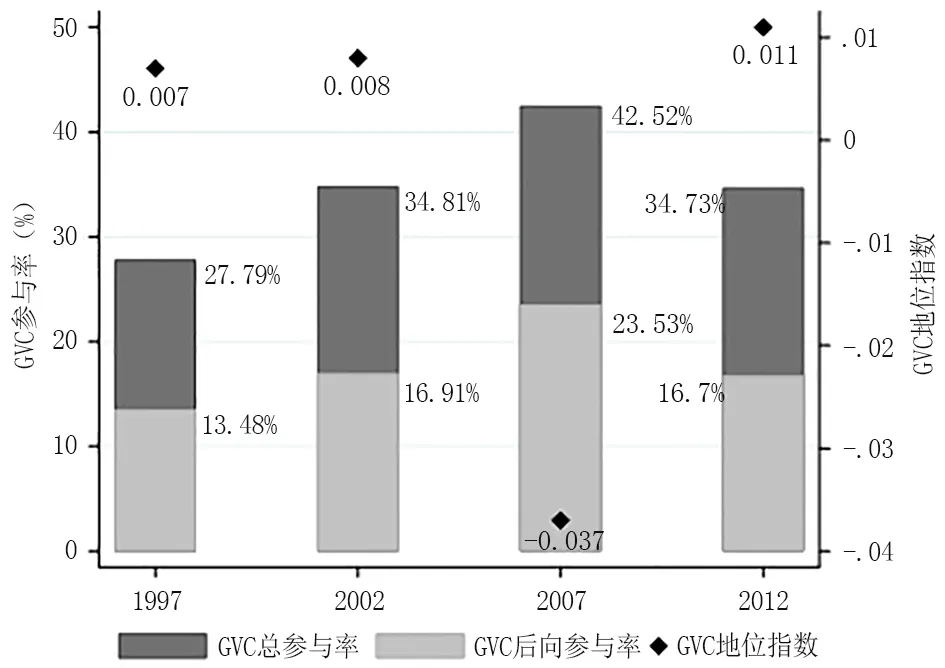

2007年之前中国参与GVC程度逐年提升,之后呈下降趋势。如下页图2所示, 2007年之前中国GVC参与率逐年提升,2012年较先前年份下滑明显。主要原因是后向参与率的降低,意味着中国在这一期间与其他经济体的增加值关联程度有所降低。而2007年之前中国的GVC后向参与率上升势头明显,尤其在2002—2007年期间GVC后向参与率增加了40%。表明这一期间中国与世界其他经济体之间的增加值关联在不断加强,融入GVC程度有所提升,中国出口可以有力拉动其他经济体的增加值。从GVC地位指数来看,中国整体处于生产体系中的上游环节。2007年,中国GVC地位指数较低,仅为-0.037。2012年GVC地位指数上升,表明中国在GVC中的位置向上游移动,即生产体系中更贴近投入端的环节。

图2 “中国—GVC”参与测度

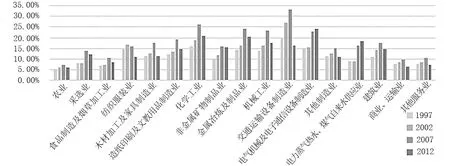

行业层面上大多数部门在GVC中的参与和中国整体参与GVC的总体趋势保持一致。2007年之后参与程度显著下滑,主要归因于后向参与率的下降,如下页图3所示。但是仍然有几个部门的GVC参与率呈上升趋势,包括农业、采选业、食品制造及烟草加工业和其他制造业,这些部门GVC参与率的提升主要由前向参与率的提升所贡献,即为其他经济体生产提供更多的增加值投入。GVC地位指数较高且提升明显的部门主要包括农业、采选业及其他服务业,表明这些部门的生产更加靠近生产体系的上游投入端。此外,造纸印刷及文教用品制造业,电力蒸气热水、煤气自来水生产供应业,商业、运输业的GVC地位指数也相对较高,但是在2012年有所下降,呈现出从生产体系上游向末端移动的趋势。其他部门的GVC地位指数则为负,表明在GVC中更加贴近下游。

图3 行业层面“中国—GVC”后向参与率(%)

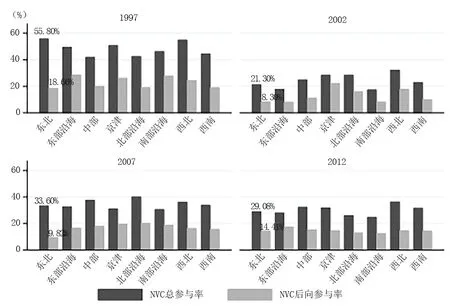

NVC中东北区域的参与程度并不低,尽管整体呈下行趋势。下页图4给出了中国各区域在NVC中的总参与率和后向参与率,1997年东北区域的NVC参与率位列全国之首,随后出现下滑趋势。2002—2012年间东北区域的NVC参与率在测算期间处于全国中游,2002—2007年间东北区域的NVC参与率提升极为明显。就后向参与率而言,东北区域的这一指标较其他区域明显偏低。尽管2012年东北区域的NVC后向参与率有小幅提升,但1997年和2007年东北区域NVC后向参与率都处于全国最低水平,总体上表明NVC中东北区域作为中间投入提供者的作用要大于其作为最终需求方的拉动作用。东北区域整体在国内生产体系的分工中贴近生产体系的上游投入端。结合中国各区域NVC地位指数来看,与其他区域相比,东北区域的NVC分工地位指数较高。2007年之前东北区域的这一指标一直位列全国最高(1997年为0.145,2002年为0.042,2007年为0.120,2012年为0.002),表明东北区域在生产体系中的位置更加贴近上游投入端,由于后向参与率的提升,2012年东北区域的NVC地位呈现出向下游移动的趋势。相比之下,发达区域如东部沿海(1997年为-0.062,2012年为-0.062)和南部沿海区域(1997年为-0.077,2012年为-0.003)的NVC地位指数在测算期间内都相对较低,这些区域在生产体系中的分工更加贴近最终产品端。

图4 中国各区域NVC总参与率及后向参与率(%)

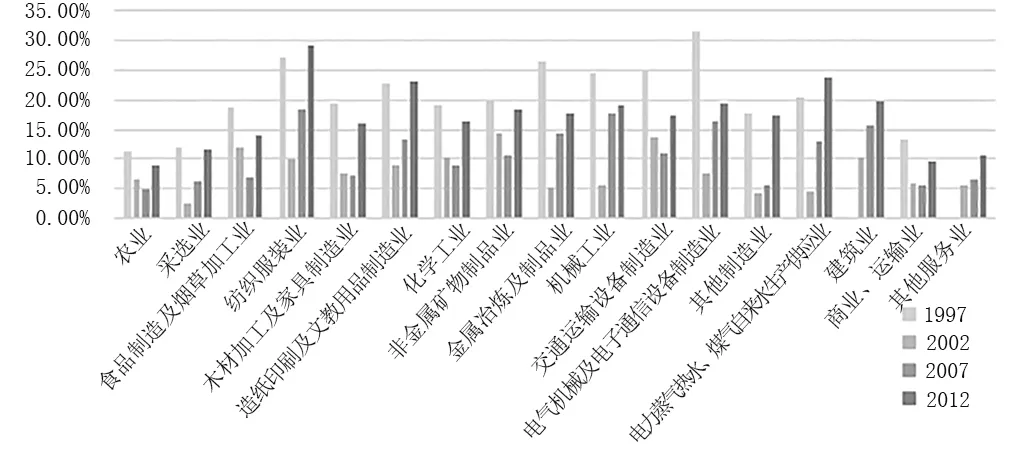

东北区域大多数部门的NVC参与率变化趋势与东北区域整体的NVC参与率变化趋势相同。这里重点对东北区域的NVC后向参与率进行分析,如图5所示,可以明显看出1997年各部门的NVC后向参与率较高,对全国其他区域增加值的带动能力较强,尤其是制造业。2002—2007年各部门的NVC后向参与率则较低,这一阶段东北区域经济发展缓慢。2012年后向参与率有所提升,表明东北区域各部门与中国其他区域在增加值上的关联又有所增强。

图5 行业层面“东北—NVC”后向参与率(%)

东北区域在国内生产体系中的分工与中国在全球生产体系中的分工相背离。从行业NVC地位指数来看(受版面所限,图略),东北大多数部门NVC地位指数都呈现上升趋势且数值较高,表明这些部门的分工都更加贴近生产体系中的上游。然而,结合行业层面中国GVC地位指数来看,中国大多数部门的GVC地位指数都为负,在全球生产体系中处于下游的位置。这意味着东北在国内生产体系中的分工没有与中国在全球生产体系中的分工角色保持一致。针对具体部门来讲,东北区域的优势产业如农业、采选业的NVC地位指数虽然较高,却呈明显下降趋势,而中国整体的农业、采选业的GVC地位指数都呈现明显上升趋势。这意味着随着中国农业和采选业部门更多地参与到全球生产体系的上游,东北区域的这两个部门在国内生产体系中的分工位置却在向下游移动,反映出东北区域在一定程度上丧失了上游投入优势。类似的部门还包括运输业、其他服务业等,NVC地位指数的变动趋势都与中国行业层面GVC地位指数的变动趋势相反。

(二)GVC中东北分工参与不足且主导产业的参与下滑明显

在中国通过出口参与GVC的进程中,东北贡献极低。下页表3中每个年份对应的第一行为中国出口带动的增加值在各个区域的分配(R_valueaddedr)。第二行为基于增加值计算的各区域对中国出口的实际贡献,即中国总出口中包含的各区域增加值的比例(R_exportr)。第三行给出了统计数据中各区域出口占中国总出口的比例。将第二行和第三行进行对比可以发现,其他区域出口中所包含的东北区域增加值并未被计算到东北区域的出口中,因此统计数据中对东北区域的出口被轻微低估。东北出口增加值贡献在2007年之前占全国的6%~7%,但是2012年仅为5.09%,下滑明显,成为全国出口最少的区域。出口在中国经济增长过程中作用巨大,测算期间出口带动的国内增加值从1997年的178017.95百万美元上升至2012年的1786089.53百万美元。1997—2002年和2007—2012年间,出口带动国内增加值增长了约70%,2002—2007年间,即中国加入WTO初期,出口带动的国内增加值增长了2.37倍。出口带动的国内增加值体量庞大,而东北区域在其中的增加值贡献较低,因此中国参与GVC为东北区域带来的增长十分有限。相比之下,获利最大的东部沿海和南部沿海区域,出口所带动的区域经济增长成比例上升。测算期内,中国总出口中东部沿海区域和南部沿海区域的增加值贡献都为30%左右。从表3中还可以看出,东南沿海区域的出口增加值贡献比例低于统计数据中的出口比例,这是由于这两个区域更多地将其他区域的投入用于生产本区域的最终产品,出口中的部分增加值实则来源于其他区域,因此统计数据中显示的出口比例更高。

表3 基于增加值计算的各区域对中国总出口的贡献(百万美元)

2012年后,东北区域与其他区域出口的经济关联显著弱化。将东北区域对于中国出口实际贡献细化分解,表3中第四行为每个区域出口中所包含的东北区域的增加值比例。1997—2002年间,京津区域、北部沿海区域、西北区域的出口中包含的东北区域增加值较高,表明东北区域与这几个区域出口的经济关联密切。2007年除西北区域外,其他区域出口对东北区域增加值的依赖均明显上升,表明东北区域与其他区域的经济联系变得更为紧密。2012年,其他区域出口对东北区域增加值的需求全部大幅降低,反映出东北区域与其他区域出口的增加值关联程度变小,进一步导致其参与GVC程度的降低。

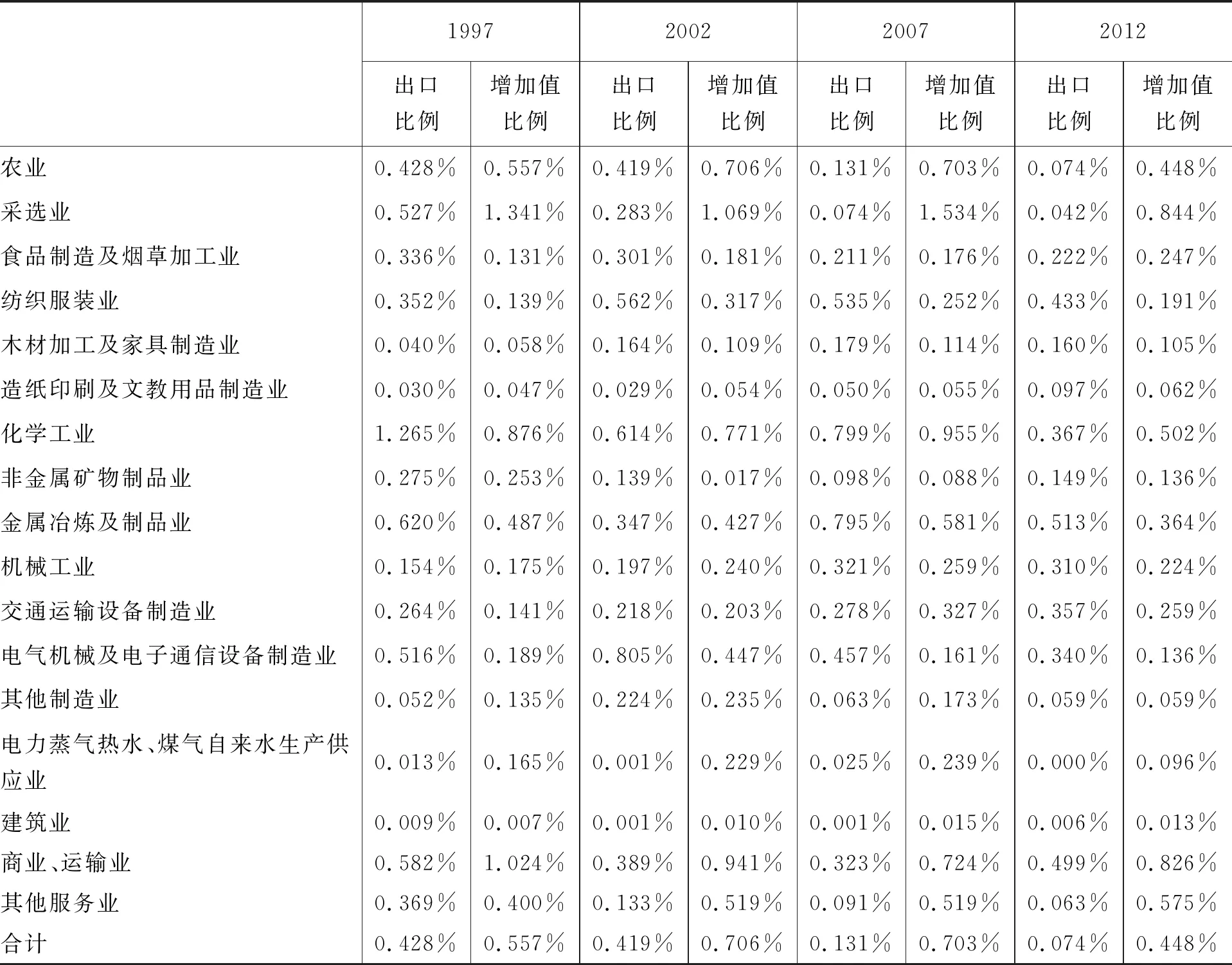

东北区域主导产业通过出口参与GVC的程度越来越低。基于R_exportr这一指标,从东北区域部门层面对中国增加值出口的贡献进行测算,结果如下页表4所示。表中每个年份对应的第一列为统计数据中各部门出口占中国总出口的比例,第二列为各部门增加值出口占中国总出口的比例。可以看出,出口被显著低估的行业主要包括农业,采选业,化学工业,电力蒸气热水、煤气自来水生产供应业,建筑业,商业、运输业及其他服务业,这表明东北区域的这些部门在很大程度上是通过为其他区域的出口提供中间投入间接参与GVC。出口被高估的行业包括食品制造及烟草加工业、纺织服装业、木材加工及家具制造业、非金属矿物制品业、金属冶炼及制品业、交通运输设备制造业和电气机械及电子通信设备制造业,说明东北区域这些部门出口中所包含的来自于其他区域的增加值较高,在国内生产体系中与其他区域的增加值关联更强。进一步分析东北区域各部门参与中国总出口程度的变动趋势。参与程度较高的部门主要包括农业、采选业、化学工业、金属冶炼及制品业和商业、运输业,这些部门作为东北区域传统的支柱产业,参与GVC的程度越来越低。

表4 中国出口中东北区域行业层面参与程度(%)

东北区域传统优势产业在生产体系中的分工普遍处于生产体系上游,即价值增值能力较低的原材料投入环节,但原材料比较优势在下降。第三产业在GVC中参与不足的同时,与其他部门的经济关联薄弱。采选业,商业、运输业,化学工业,农业,金属冶炼及制品业和其他服务业是东北区域出口占中国出口比例最高的几个行业,接下来将对这些部门进行重点分析。农业作为东北区域的支柱产业之一,增加值出口占比从1997年的0.557%下降到2012年的0.448%,在出口中参与程度的下降直接影响到东北区域的经济增长。采选业主要包括各类资源的开采与生产,东北区域资源丰富,更多地承担向其他地区输出煤炭矿产资源的角色。作为中间投入品为其他区域生产提供原材料位于生产体系前端,因此资源丰富地区在GVC和NVC中的参与往往以上游投入为主,表现出前向参与率较高。前文计算结果中这些部门NVC地位指数较高,同样证实了这一点。采选业增加值出口比例从1997年的1.341%下降到2012年的0.844%,反映出原材料比较优势的下降。化学工业、金属冶炼及制品业作为东北区域另一个典型的传统重工业,增加值出口比例从1997年的0.876%下降到2012年的0.502%,其产业发展与能源资源开采依旧密切相关,因此同样存在分工参与形式以上游投入为主的问题。东北区域大多数重工业部门在全国出口中的增加值比例呈下降趋势,同样表明这类产业的比较优势正在逐步消失。此外,东北区域商业、运输业在出口中的参与比例下降程度明显。以2012年为例,东北区域商业、运输业的增加值出口占全国总出口的比例仅为0.826%,远低于东部区域(5.967%)和南部区域(3.347%),其他服务业的出口参与情况与商业、运输业类似,增加值出口占全国的比例同样较低。然而,经济结构深化的重要表现之一是第三产业的发展,经济发展水平较高的区域通常伴随着第三产业的进步,东北区域第三产业在GVC中的参与程度极低,且逐年下降。这是因为,一方面由于东北区域第三产业的基础较为薄弱,另一方面东北区域的第三产业与其他产业部门、其他区域的关联较低。

(三)回归分析

进一步地,基于区域在GVC和NVC中的分工参与视角,选取增加值率、GVC参与率、NVC地位指数、“区域—NVC”相对于“中国—GVC”参与的变动趋势对“区域—行业”层面的经济增长进行回归分析,被解释变量为各区域行业层面的增加值。前文对区域分工的刻画主要基于增加值核算方法,因此以各行业增加值率作为解释行业增长的基础变量。选取GVC参与率,即中国总出口中各区域各行业增加值的比例,用来反映“区域—行业”在GVC中的参与程度。选取NVC地位指数用来反映“区域—行业”的分工位置。构建虚拟变量D(参与率)用来反映“区域—NVC”与“中国—GVC”参与程度变动趋势的一致性,如果行业层面“区域—NVC”与“中国—GVC”的参与率较上一测度年份同时上升或者同时下降,则D(参与率)=1,否则为0。构建虚拟变量D(地位)用来反映“区域—NVC”与“中国—GVC”参与地位变动趋势的一致性,如果行业层面“区域—NVC”地位指数与“中国—GVC”地位指数的变动趋势保持一致,则D(地位)=1,否则为0。分别对不同年份的所有变量进行标准化处理,利用最小二乘法进行回归(由于版面原因,回归结果略)。回归结果表明,在上述与分工相关的解释变量中,GVC参与率是影响经济增长最主要的因素。在全球生产体系中参与程度越高,经济增长越快,因此东北区域在全球生产体系中参与不足可以在一定程度上解释其经济增长滞后。而NVC地位指数对经济增长起到负向作用,印证了东北区域在生产体系中的位置贴近上游,不利于其经济增长。相对于中国在GVC中参与率的提升,区域在NVC中参与率的提升反而不利于经济增长,这一点与前人研究中的“经济较为发达的沿海区域对外开放与对内开放割裂”相一致[18]。多数年份中,东北区域在NVC中参与程度的变动趋势与中国参与GVC程度的变动趋势保持一致。中国参与GVC的进程中东北区域的NVC参与程度并不低,但是GVC参与程度严重不足,因此经济增长缓慢。此外,“区域—NVC”分工位置相对于“中国—GVC”分工位置的变动对区域经济增长的作用并不显著。

五、简要结论

本文利用投入产出方法,基于中国参与全球生产体系进程中区域在其中的分工,对东北经济增长相对滞后进行解释,得到以下结论。

第一,中国参与全球生产体系的进程中东北地区参与不足可以在一定程度上解释东北地区经济增长相对滞后。中国出口中包含的东北出口增加值比例最低,且下行趋势明显,从1997年的6.13%下降到2012年的5.09%,其中第三产业的参与不足尤为明显。东北地区在NVC中的参与程度并不低,但是与国内其他区域的价值关联较弱,间接导致了东北地区在GVC中贡献的下滑。

第二,定量测度了“区域—NVC”和“国家—GVC”两个层面动态分工,丰富了区域经济增长相对滞后问题的理论研究。中国在GVC中前向参与率与后向参与率比较平衡,而东北区域在NVC中的参与主要以前向参与为主,后向参与率极低。这意味着东北区域更多以生产体系上游投入形式为其他区域创造价值,这是东北地区经济增长相对滞后的另外一个重要原因。回归模型的结果同样表明,地区在NVC中的位置越贴近上游,越不利于经济增长。

第三,地区在国家与全球中的分工参与不仅可以解释东北经济增长相对滞后,同样可以解释东南沿海等地区经济增长相对繁荣。中国通过出口高度参与全球生产体系的进程中,东南沿海区域在其中的参与程度最高,有效推动了区域经济腾飞。尽管东南沿海区域在NVC中的参与程度并不高,但是分工参与形式主要以后向参与为主,更多地利用其他区域的投入为本区域创造价值,带动区域增长。

第四,中国中长期经济发展将从出口导向型向 “以内为主、内外联动”新发展格局转变。“十四五”期间,国内大循环畅通将有助于东北重构其NVC参与形式与结构,提升与其他区域价值关联。一方面,通过加强产业间联动激发新动能、大力发展数字经济等途径,提升价值链中东北地区分工环节的增值能力;另一方面,在“外循环”格局中抓住“一带一路”等对外开放战略机遇,拓展国际市场。