环境服务业近年发展简况及展望

2021-02-05柴蔚舒李宝娟王妍赵子骁

柴蔚舒,李宝娟,王妍,赵子骁

(中国环境保护产业协会,北京 100037)

近年来,我国产业结构调整步伐加快、国家战略性新兴产业确立、生态文明建设纵深推进、生态环境管理制度日趋完善,特别是“十三五”以来,大气、水、土壤污染防治攻坚战的全面打响,为环保产业发展营造了良好的环境。在此背景下,“十二五”中期至“十三五”后期(2013~2019 年)环境服务业呈现出较好的发展态势,行业供给能力有了进一步提升。

1 由全样本企业统计数据看环境服务业总体发展态势

由生态环境部组织开展、中国环境保护产业协会提供技术支持的我国环境服务业财务统计调查为全面调查,可视为一定程度上的环境服务业全样本调查。环境服务业财务统计调查结果显示:2013~2019 年,环境服务业呈现出规模稳步增长、行业利润空间扩大、从业企业盈利能力提升的发展态势。

1.1 环境服务业总体规模稳步扩张,但服务企业小而散的状况仍突出

在污染防治攻坚战全面启动、环境监管渐趋严格、中央生态环保督察及“回头看”常态化、环境保护税开征的背景下,环保压力得到有效传导,各级政府防控生态环境污染的积极性得以调动,相关行业企业治污动力有所提升,环境服务业市场空间得到有序释放。环境服务业全样本企业总数量和营业收入总额近年来基本保持持续增长,行业规模呈现稳步扩张态势。2013~2019 年,环境服务业全样本企业总数量由3685 家增至8943 家,年均增长率约达15.9%;企业从业人员总数量从22.6 万人增至51.7 万人,年均增长率约为14.8%;企业2019 年营业收入规模达5132.8 亿元,年均增长率约为22.9%(见图1)。

图1 2013~2019 年环境服务业总体规模(企业数量、从业人数、营业收入)

从企业规模看,2019 年8943 家环境服务从业企业中,大型、中型企业数量占比分别为2.0%和20.9%,小型、微型企业数量占比合计为77.1%。我国环境服务业从业企业规模仍以小微型为主(见图2)。

图2 2019 年环境服务从业企业规模分布

1.2 环境服务业整体利润空间扩容、盈利能力提升,但利润率较低

受益于中央环保专项资金补助政策的落实及税收优惠政策的实施,同时部分环境服务从业企业通过优化运营手段、强化供应链管理、拓展业务范围及服务内容等措施在扩大利润空间方面取得了积极回报,拉动行业整体利润增长且盈利能力有所提升。2013~2019 年,环境服务业全样本企业营业利润总额由118.4 亿元增至453.5 亿元,年均增长率约25.1%;年均营业利润率由2013 年的7.96%升至2019 年的8.84%,提高了0.88 个百分点(见图3)。

尽管2019 年环境服务业全样本企业平均营业利润率高于2013 年,但低于A 股主营环保上市公司2019 年的平均营业利润率(9.4%)。环境服务业平均营业利润率相对较低的主要原因是行业仍以小型规模经济单位为主体,业内小微型企业数量占比超7 成。由于大部分小微型企业尚难以有效解决其在降低经营成本、提高盈利能力等方面的问题,从而拉低了环境服务业的整体营业利润率。

图3 2013~2019 年环境服务业总体盈利状况

2 由相同样本企业统计数据看环境服务业企业发展态势

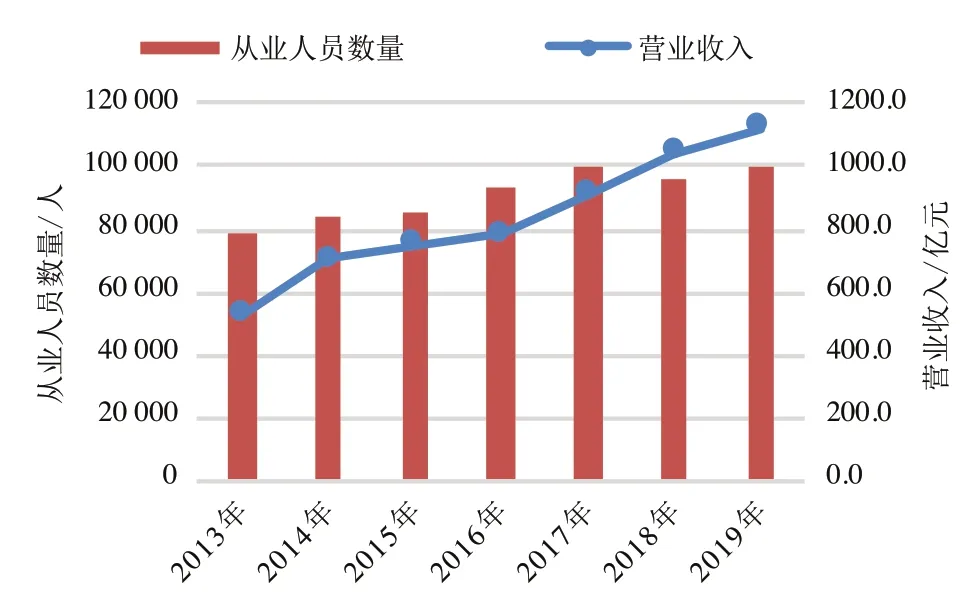

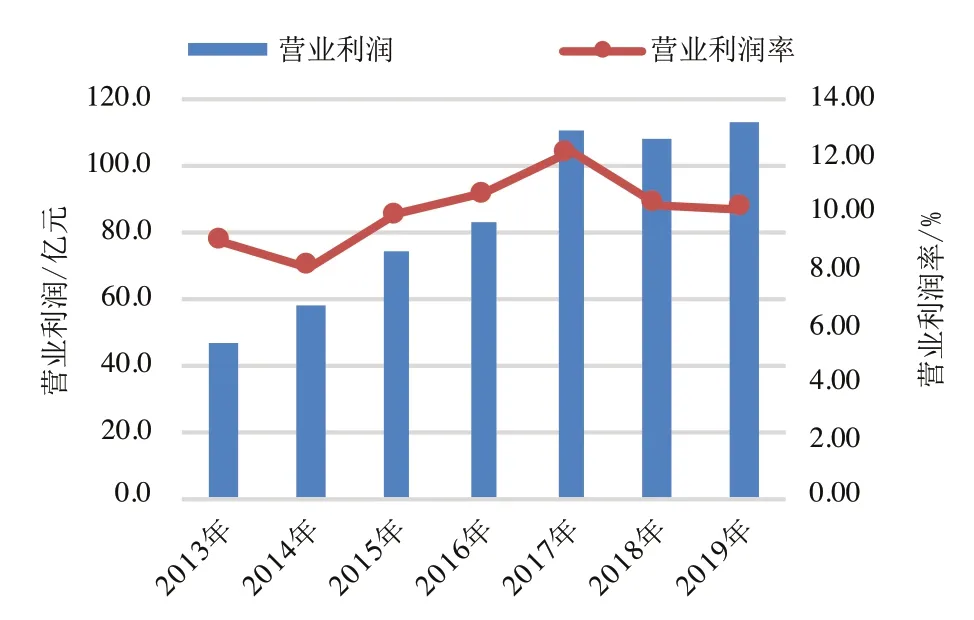

2.1 环境服务业相同样本企业营业收入规模扩大、从业人员总数量稳步增长、盈利能力有所提升

2013~2019年环境服务业相同样本企业的营业收入总额由2013 年的526.8 亿元增至2019 年的1123.0 亿元(企业平均营业收入由0.5 亿元增至1.1 亿元),年均增长率约13.4%;从业人员总数量从7.9 万人增至10.0 万人(平均每家企业从业人员数量由75 人增至95 人),年均增长率约4.0%;营业利润总额由2013 年的47.4 亿元增至2019 年的114.1 亿元(企业平均营业利润由0.05 亿元增至0.11 亿元),年均增长率约15.8%;年均营业利润率由2013 年的8.99%升至2019 年的10.16%,提高了1.17 个百分点(见图4、图5)。

图4 2013~2019 年环境服务业相同样本企业营业收入规模及从业人员数量

图5 2013~2019 年环境服务相同样本企业盈利状况

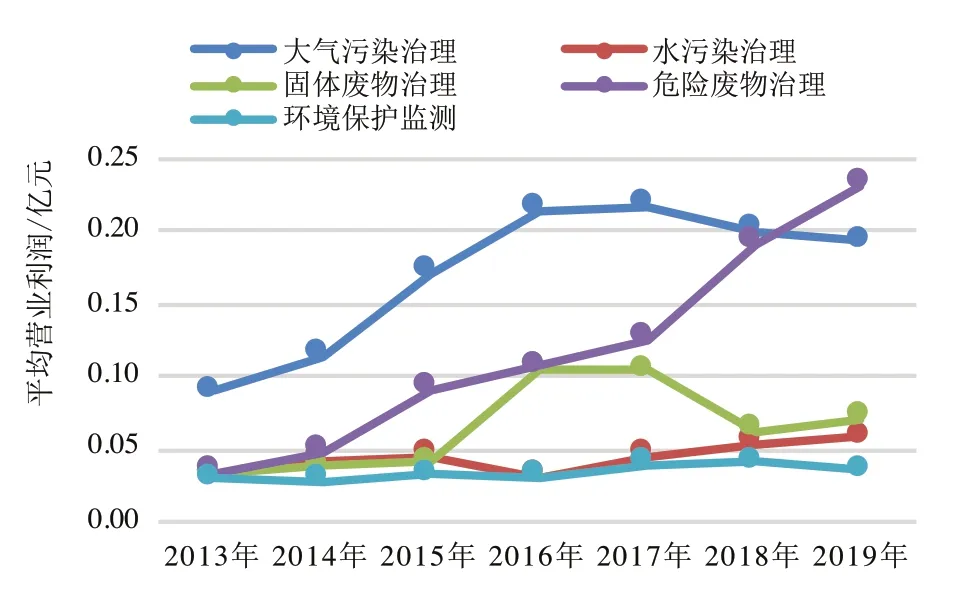

2.2 细分领域相同样本企业经营状况

2013~2019 年,环境服务业财务统计调查口径内的从业企业主营业务主要涉及大气污染治理、水污染治理、固体废物治理、危险废物治理、环境保护监测五领域。环境服务业财务统计调查细分领域相同样本企业分析结果显示:2013~2019 年,危险废物治理领域的企业平均营业收入年均增长率高于其他细分领域,危险废物治理、固体废物治理两领域营业利润增长明显且盈利能力提升迅速(见图6)。

图6 2013~2019 年环境服务业细分领域相同样本企业平均营业收入

相同样本危险废物治理企业营业收入增长迅速。大气污染治理、水污染治理、固体废物治理、危险废物治理、环境保护监测五领域2019 年相同样本企业平均营业收入均高于2013 年。2013 年以来,政府对危险废物的环境风险管控日趋严格,而且危险废物覆盖种类增加、产生量和处置需求持续增长、处理处置费用显著提高,这些都对危险废物治理市场产生了积极影响,危险废物治理领域营业收入增长表现出色,相同样本危险废物治理企业2013~2019 年营业收入总额年均增长率约15.1%(企业平均营业收入由2013 年的0.6 亿元增至2019 年的1.4 亿元),年均增幅位居五领域首位。

相同样本危险废物治理企业平均营业利润大幅增长,且危险废物治理企业和固体废物治理企业盈利能力提升迅速。2013~2019 年,大气污染治理、水污染治理、固体废物治理、危险废物治理、环境保护监测五领域2019 年相同样本企业平均营业利润均高于2013 年,且固体废物治理、危险废物治理两领域相同样本企业2019 年营业利润率高于2013 年(见图7、图8)。妥善处理危险废物和固体废物既是改善生态环境质量的客观要求,又是保护公众健康的刚性需求,受《土壤污染防治行动计划》《“十三五”生态环境保护规划》《全国土地整治规划》等多项政策中固体废物和危险废物处理处置相关规定的协同推动,加之近年“清废行动”的部署实施、“无废城市”建设试点及危险废物环境监管强化对固体废物和危险废物处置需求释放的助推以及生活垃圾分类全面推行对固体废物和危险废物处理与资源化产业链整合的带动,2013~2019 年相同样本危险废物治理企业平均营业利润由2013 年的0.03 亿元增至2019 年的0.23 亿元,年均增长率约38.4%,年均增幅明显高于其他领域。危险废物治理、固体废物治理两领域相同样本企业2019 年营业利润率分别较2013 年提高约11.0 个百分点和6.3 个百分点。环境保护监测领域近年因受行业竞争加剧、环境监测市场需求释放趋缓、地方政府支付能力不足等多重因素影响,相同样本环境保护监测企业2013~2019 年平均营业利润年均增长率仅为3.7%,年均增幅低于其他领域,且2019 年营业利润率较2013 年下跌2.4 个百分点,盈利能力下滑趋势相较大气污染治理、水污染治理两领域更为明显。

图7 2013~2019 年环境服务业细分领域相同样本企业平均营业利润

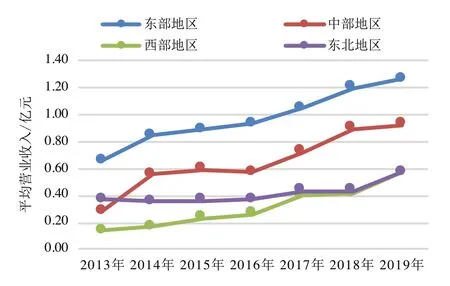

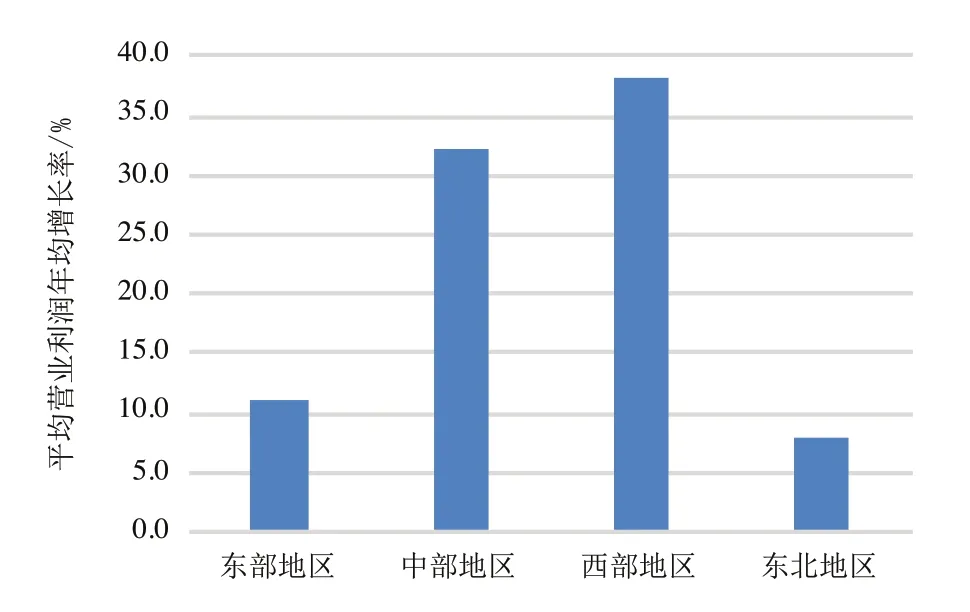

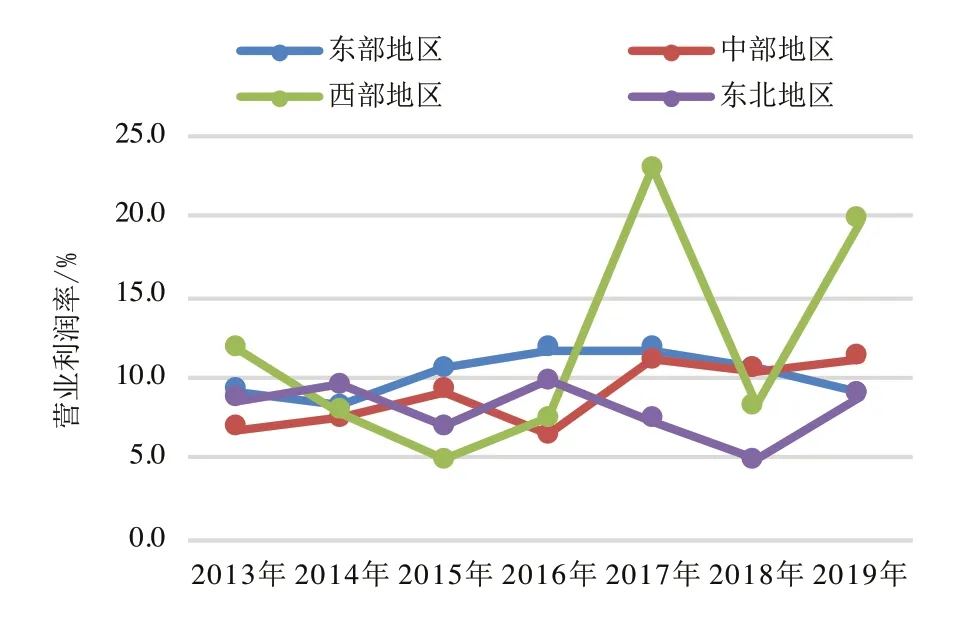

2.3 四大区域环境服务业相同样本企业经营状况

2013~2019 年,我国东部、中部、西部、东北四大区域环境服务业相同样本企业经营状况为:东部地区企业平均营业收入高于其他地区,但年均增速位于四大区域中下游;西部和中部地区企业平均营业收入增长迅速;西部地区企业盈利能力快速提升。环境服务业财务统计调查各区域相同样本企业分析结果显示:2013~2019 年,东部、中部、西部、东北部四大区域中,东部地区各年度相同样本企业平均营业收入和平均营业利润均高于其他区域,但平均营业收入及平均营业利润的年均增速均低于西部和中部地区;国家层面对振兴西部和中部地区的战略部署积极推动了两地区的经济向好,进而激发了地区环境服务业市场活力,西部和中部地区环境服务业相同样本企业营业收入规模迅速扩张,2013~2019 年西部地区和中部地区环境服务业相同样本企业平均营业收入年均增长率分别达26.6%和21.7%,年均增幅位列四大区域前两位;我国近年发布的《西部大开发“十二五”规划》《西部大开发“十三五”规划》《西部地区重点生态区综合治理规划纲要(2012~2020 年)》中提出的加大生态环境保护力度等要求以及针对西部地区的税收优惠政策等对该地区环境服务从业企业盈利能力提升的积极影响逐步显现,西部地区盈利能力上升势头相对最为强劲,2013~2019 年该地区环境服务业相同样本企业平均营业利润年均增长率约38.0%,营业利润率由2013 年的11.8%增至2019 年的19.7%,提高了约7.9 个百分点,企业平均营业利润年均增幅及营业利润率提升幅度均高于其他地区。总体来看,国家针对西部和中部地区的相关扶持和优惠政策的陆续推出和逐步实施对两地区环境服务业的发展起到了积极的拉动作用(见图9~图11)。

图8 2013~2019 年环境服务业细分领域相同样本企业营业利润率

图9 2013~2019 年环境服务业各区域相同样本企业平均营业收入

图10 2013~2019 年环境服务业各区域相同样本企业平均营业利润年均增长率

图11 2013~2019 年环境服务业各区域相同样本企业营业利润率

3 环境服务业发展趋势展望

未来一段时期,我国绿色生产生活方式及理念日渐普及、积极的财税政策和稳健的货币政策的持续实施等因素将促成生态环境治理市场空间的有效释放,环境服务业市场潜力和发展活力有望得到进一步挖掘和激发,大数据、云计算、人工智能等新兴技术应用的深度渗透将提升环境服务业智慧化水平和效率,行业供给能力预期将继续提升。

细分领域方面,水污染治理领域的发展有望受益于污染减排、水资源保障、水生态保护修复三方面工作,其中污水处理提标改造、黑臭水体治理(含城市景观水体治理等)、污水资源化利用、重点流域水环境治理、区域再生水循环利用等的持续开展,叠加国资持续入局带来的优势将进一步显现,水污染治理企业强化运营服务业务的趋势有望愈加明显,领域规模或将继续扩张,业内企业的盈利表现则在一定程度上取决于其为应对水污染防治PPP 项目绩效管控继续强化、项目运营成本上升、获得订单难度加大等所采取的策略及措施。

大气污染治理领域未来一段时期内钢铁行业超低排放、柴油车治理、PM2.5与臭氧协同控制、VOCs 和NOx协同减排等将获得重点关注。尽管领域发展态势在一定程度上将受到与其联系较为紧密的工业企业生产情况波动的影响,领域规模扩张可能较为有限,市场需求释放的不确定性可能导致大气污染治理企业业绩承压,但大气污染治理市场需求有望在工业企业生产运行情况如期逐步企稳向好、非电重点行业超低排放积极推进后得以有序释放,领域的盈利表现或将值得期待。

固体废物治理(含危险废物)领域中的餐厨垃圾处理与资源化利用、危险废物处置利用,有价物质回收、多源废物协同处置等有望获得重点关注。受益于修订后的《中华人民共和国固体废物污染环境防治法》的实施、垃圾焚烧发电方面的利好政策、危险废物专项整治三年行动深入开展、《城镇生活垃圾分类和处理设施补短板强弱项实施方案》落地等多重因素的协同拉动,加之固体废物和危险废物处理需求不断增长,商业模式日渐完善、资金退出机制加速建立,领域有望保持规模和获利的双增长。

环境保护监测领域未来一段时期的主要发展目标是为生态环境智慧监管提供有效支撑。得益于《生态环境监测规划纲要(2020~2035 年)》提出的全面推进环境质量监测、污染源监测和生态状况监测的环境监测,系统提升生态环境监测现代化能力等主要目标,环境监测空间将不断扩大,天、地、空的全方位、立体化监测,与5G、人工智能、大数据、区块链等新技术相结合的多平台、智能化、网络化的环境监控、预警、分析与决策系统将快速发展和应用。环境监测与检测领域规模有望继续扩张,但受地方政府用于生态环境监测方面的支付预算或将不及预期、行业竞争加剧、运营成本上升等多重因素影响,领域盈利表现尚存在不确定性。

注:全国环境服务业财务统计调查各项数据均未包含香港特别行政区、澳门特别行政区和台湾省的数据。