白洋淀湿地生态系统服务价值评价

——基于自然资源资产负债表编制视角

2021-02-03高冰王军李名威

高冰,王军,李名威

(河北农业大学 经济管理学院,河北 保定 071000)

探索生态资产价值的确认、计量和信息披露方法,是践行“两山”论的重要举措,也是构建环境——经济一体化核算体系的重要依据。2013年 11 月 12 日,党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》(以下简称《决定》)首次提出“探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计”的政策要求[1]。2015年 11 月 8 日,国务院办公厅印发了《编制自然资源资产负债表试点方案》(国办发〔2015〕82 号),标志着我国自然资源资产负债表编制工作正式启动[2]。自然资源资产负债表是披露自然资源存量价值的表格,在自然资源资产要素核算研究中,国内外开展了大量研究。2012年,SEEA中心框架(2012 版)在国民账户体系中纳入了自然资源与环境等因素[3]。2018年,英国统计局将自然资源资产的价值纳入国家资产负债表框架,建立了自然资源资产核算账户[4]。同年,加拿大采用市场价值核算国家资产负债表中的资源环境价值[5]。我国学者周志方等[6]总结出自然资源资产负债表包括自然资源资产、负债、净资产三大要素,核算内容包括对生态资源(如水资源、土地资源等)的实物量和价值量核算。从编表目标出发,王乐锦等[7]将报表划分为3个核算层级:自然资源及其耗减、生态系统、生态系统退化,并认为第二层级核算的是生态系统服务价值及其变动情况;从报表构成出发,杨艳昭等[8]认为自然资源资产负债表扩展表中生态综合核算表核算核算生态系统服务价值的期初量、期末量、变化量;从核算内容出发,生态系统服务价值的量化实现了自然资源资产价值量的核算[9],表内生态损益核算的是生态系统服务价值[10]。综上,生态系统服务价值是自然资源资产负债表编制的重要依据,但生态资源由实物量向价值量的转换依然是研究的难点[11],因此,基于自然资源资产负债表编制视角开展价值评价研究十分必要。

白洋淀湿地位于雄安新区建设范围的核心区域,是“蓝绿空间”建设的组成部分,长期以来,人们对于白洋淀湿地生态价值的认识片面集中于其可以作为商品的部分,而低估甚至忽视了其提供的非商品服务价值,淀边洗衣、倾倒污水、工业污染等一系列问题,导致淀内水质长期不达标,生态资源衰减,生态功能大幅退化。随着“两山”论理念的提出,“生态有价论”被人们普遍接受,落实白洋淀湿地自然资源资产负债表编制工作,协调利益相关者关系、考核受托责任履行情况、管理考核项目决策等生态系统服务价值量管理问题受到利益相关者的重视。为探究白洋淀湿地生态系统服务的价值,国内少数学者进行了研究[12-15],但均是基于生态经济学理论展开的,且研究中部分服务对应多种评价方法,部分评价指标和参数使用全国标准,与当地实际经济状况并不吻合,无法实现白洋淀湿地生态系统服务公允价值的会计计量,制约了评价结果对自然资源资产负债表中的参考作用。现基于自然资源资产负债表编制视角、会计学和管理学理论开展研究,使核算出的相关数据更符合自然资源资产负债表编制要求,为白洋淀湿地生态系统服务价值期初及期末的存量水平以及核算期间的变化量提供核算依据。同时,有利于将生态系统服务价值纳入白洋淀湿地自然资源资产负债表核算体系,为协调利益相关者关系、考核受托责任履行情况、管理考核项目决策等白洋淀湿地管理工作提供理论依据。

1 白洋淀湿地概况

白洋淀湿地位于河北省雄安新区境内,东径115°45′~16°07′,北纬38°44′~38°59′,京津冀的中心位置上,大沽高程10.6 m时,湿地总面积约366 km2,是整个华北平原上面积最大、流域最广、天然形成的淡水湿地。白洋淀湿地的地理位置决定了其气候特征——半干旱暖温带大陆季风气候,年均气温12.1 ℃,四季气温差异明显,年均降水量430~700 mm。白洋淀湿地物产资源丰富,盛产鱼、虾、河蟹等40余种淡水产品,是各类珍稀鸟类、鱼类、两栖爬行动物重要的天然栖息地。另外,白洋淀内芦苇面积十万余亩,有十多个品种,年均产量近九千万斤。过去,植苇织席是当地传统的经济方式,据统计白洋淀芦苇产业收入占该地区总收入的75%,占安新县工农业总产值的1/3。但随着白洋淀造纸等污染企业的关停、苇箔市场的丢失,芦苇产业日渐萎缩,芦苇弃收问题日益严重。

白洋淀是大清河系中重要的缓洪滞洪区,承担着9条河流的洪水调蓄,下游赵王河是白洋淀湿地唯一的泄水河道。据保定市水利局统计,2006年—2012年,为缓解白洋淀湿地缺水危机,“引黄济淀”工程多次为白洋淀湿地补水,入淀水量共计4.52亿 m3,确保了白洋淀湿地的生态效益,2019年引黄济淀工程再次向白洋淀湿地补水,预计入淀水量1亿 m3。

2 白洋淀湿地生态系统服务识别与价值分类

江波等[15]认为白洋淀湿地生态系统的最终服务为淡水产品、原材料生产、水资源供给、调蓄洪水、固碳、释氧、休闲娱乐。庞丙亮[16]则认为调节气候、净化水质、土壤保持也应当是湿地生态系统的最终服务。其中,土壤保持服务是核算湿地保持土壤中氮、磷等养分价值和土地种植其他作物的机会成本[17-18],但现阶段白洋淀由于氮、磷等元素富集,水质处于富营养化状态,核算保持土壤中氮、磷等养分价值与核算净化水质价值相矛盾。另外,核算土地种植其他作物的机会成本与核算白洋淀水产品和原材料供给价值存在重复计算,本研究将土壤保持从白洋淀湿地生态系统最终服务中剔除。因此,将白洋淀湿地生态系统最终服务确定为产品供给、水资源供给、休闲旅游、文化教育、调蓄洪水、固碳释氧、调节气候、净化水质。

将白洋淀湿地生态系统服务的价值按被人类社会利用的方式进行分类,直接使用价值指白洋淀湿地提供的直接满足人们生产和消费的价值;间接使用价值指白洋淀湿地所提供用来支持目前生产和消费活动的各种功能中间接获得的效益[12]。非使用价值是指白洋淀湿地生态系统所具有的不能被直接利用和间接利用的价值,具体包括存在价值、选择价值和遗产价值[19]。按照上述分类方法,白洋淀湿地生态系统服务价值分类见表1。

表1 白洋淀湿地生态系统服务价值分类Table 1 Classification of service value of Baiyangdian Wetland ecosystem

3 白洋淀湿地生态系统服务价值评价方法

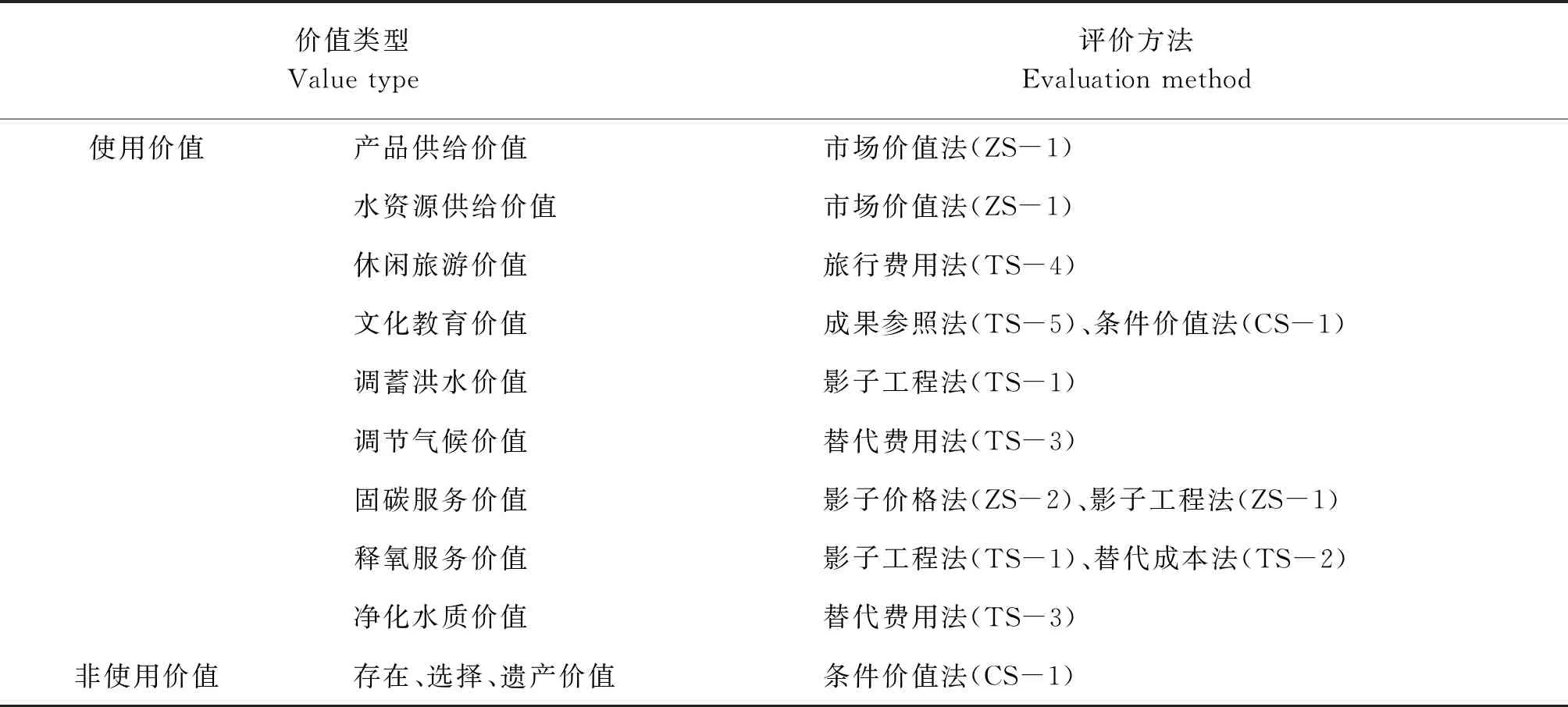

生态资产包括自然资产和生态系统服务。在生态资产评估方法的研究中,丁彤[20]提出基于管理决策相关性的考虑,公允价值是生态资产价值计量的最佳选择。魏春飞和秦嘉龙[21]提出生态系统服务符合会计学中资产的定义,适合采用公允价值计量,并构建了生态系统服务的会计核算体系。刘梅娟等[22]提出基于会计学理论,生态资产的公允价值应利用现有的生态资产评估方法获取,现有的生态资产评估方法有直接市场法、替代市场法、创建市场法等[23],具体包括市场价值法、费用支出法、旅行费用法、条件价值法等多种形式[24]。但在湿地生态系统中存在一种服务对应多种评价方法的问题[16],具体结果见表2。

表2 白洋淀湿地生态系统服务价值评价方法Table 2 Service value evaluation method of Baiyangdian Wetland ecosystem

由上表可知,在具体核算中,存在一种服务对应多种评价方法的问题,如评价文化教育价值的方法有条件价值法和成果参照法等,为提高公允价值计量结果的可靠性应对具体计量方法做出选择[22],应按公开、替代、创建市场法的顺序选择评价方法[21]。因此,基于数据的可获得性度量和评价白洋淀湿地生态系统服务的公允价值并为决策者提供参考的研究目的,充分权衡在某项服务中不同评价方法的适用性,从而使评价结果具有一定的科学性。

4 白洋淀湿地生态系统服务价值评价

4.1 使用价值评价

4.1.1 直接使用价值评价

(1)产品供给

白洋淀物产资源丰富,盛产鱼、虾、河蟹等动物性水产品和芦苇等植物性水产品,由于这些水产品有明确的市场价格,可以在市场上进行交易买卖,因此,采用市场价值法评价其价值,公式如下:

Vdp=Vdp1+Vdp2

(1)

其中,Vdp为白洋淀湿地生态系统产品供给的价值(元);Vdp1为动物性水产品供给价值(元);Vdp2为植物性水产品供给价值(元)。

①动物性水产品

白洋淀湿地生态系统提供的水产品中,鱼、虾、河蟹等水产品产值最大,因此,以鱼类、虾蟹类、贝类和其他水产品的产值作为评价指标,运用市场价值法,分别核算出每类水产品的产值,然后加总得出动物性水产品供给的价值,公式如下:

Vdp1= ∑Vn

(2)

其中,Vn为第n类动物性水产品的产值(元)。

受管理部门数据公布时效性的影响,选取白洋淀湿地 2017年度各项水产品年产量和市场价值为基础数据,并在2018年度动物性水产品产量基本相同的条件下,对白洋淀2018年度的动物性水产品市场价值进行了测算。2017年白洋淀鱼类、虾蟹类、贝类和其他类水产品的产值分别为30 019万元、8 325万元、1 099万元、10 285万元[25],即 2017年水产品总产值49 728万元。经通货膨胀率和保定市的经济增长率调整,得2018年水产品总产值 53 011万元,即动物性水产品供给的价为5.30×108元。

②植物性水产品

芦苇是白洋淀的第一大特产,是编席、造纸、芦苇画等再加工方式的原材料。由于数据的可获得性,仅以白洋淀湿地芦苇供给价值作为植物性水产品供给的价值,将芦苇的产值作为评价指标,运用市场价值法,核算出芦苇的产值,进而得出植物性水产品供给的价值,公式如下:

Vdp2=Qp×Pp

(3)

其中,Qp为芦苇的产量(捆);Pp为芦苇的平均单位价格(捆/元)。

近年来,芦苇编席产业严重萎缩,造成芦苇市场持续低迷。通过对当地芦苇种植户的走访,了解到每亩大概可收获芦苇10捆,扣除人工采收费用,每捆约获 8~10元收益。2018年白洋淀芦苇种植面积约5 066.7 hm2,以此核算出植物性水产品供给价值约为 0.07×108元。

因此,白洋淀湿地生态系统产品供给服务的价值为 5.37×108元。

(2)水资源供给

长期以来,白洋淀地区农业和工业过量用水,地下水开采量远远超出其补给量,区域内形成地下漏斗[13],白洋淀在地下水补充和农业生产用水供给两个方面有效缓解了当地水资源紧张的状况。水资源供给价值可通过地下水补给量、农业生产用水供给量和当地水价计算得出,公式如下:

Vdw=Qw×Pw

(4)

其中Vdw为水资源供给价值(元);Qw为水资源供给量(m3);Pw为当地水价(元/m3)。

2010-2014年,白洋淀湿地年均补充地下水 0.23×108m3,年均提供农业生产用水 0.11×108m3[26],则水资源供给量Qw为0.34×108m3,取安新县居民用水水价Pw2.58元/m3,代入公式(4)得出,白洋淀湿地生态系统水资源供给价值为 0.88×108元。

(3)休闲旅游

白洋淀主打纯原生态自然风游览,有“华北明珠”之称,每年吸引大量游客来此游览。核算休闲旅游服务价值可以选用旅行费用法,该价值通过核算该次旅行行程的实际花费、时间成本和游客的消费者剩余得出,公式如下:

Vdt=Te+Tt+Ts

(5)

其中,Vdt为休闲旅游服务的价值(元);Te为旅行费用(元);Tt为游客时间成本(元);Ts为游客消费者剩余(元)。

其中,旅行费用为旅行途中的各项花费,包括门票费、食宿费等,可根据每天的游客量、旅行费用和每年的旅行天数三者的乘积得出,计算公式如下:

Te=N×C×D

(6)

其中,N为日均游客量(人);C为日均旅行费用(元/d);D为年均旅游天数(d)。

游客时间成本是指参加旅游活动的机会成本,通常按平均工资的 1/3 计算[27]。白洋淀主要为周边地区居民提供游憩场所,游客主要来自于河北省各个地区,为避免休闲旅游价值的高估,以河北省城镇职工的平均工资为基础,计算游客的时间成本,计算公式如下:

Tt=Ws2-2×1/3

(7)

其中,Ws2-2为2018年河北省城镇职工平均工资(元)。

游客消费者剩余取决于旅行费用,占旅行费用支出的 40%[27],计算公式如下:

Ts=Te×40%

(8)

通过实地走访保定市旅游局了解到,2018年白洋淀景区日接待游客量持续上涨,全年共接待国内外游客 270.9万人次,仅旅游业实现综合收入 24.4×108元,可得出旅行费用为 24.40×108元。代入公式(8),得出2018年消费者剩余为 9.76×108元。

2018年全省城镇职工人均工资为 54 114.50元[28],1 a工作时间按 300 d计算,平均工资为 180.38元/d,旅游时间价值通常按平均工资的 1/3 计算,全体游客的旅行时间价值即为 1.63×108元。

因此,白洋淀湿地生态系统休闲旅游服务的价值为 35.79×108元。

(4)文化教育

白洋淀景区内的文化纪念馆及其记载的雁翎队、小兵张嘎、荷花淀等抗日英雄事迹具有非常重要的人文教育价值。评价该服务价值的方法有条件价值法和成果参照法,条件价值法受被调查者个人意愿影响大,缺乏公信力[29],且人们在确定支付意愿时,考虑的可能不仅是文化教育一项服务,综合考虑了休闲旅游等多项服务,进而导致重复计算;成果参照法,参照已有的研究成果,节省调查时间和费用,具有容易量化、容易进行结果对比的优点[27]。另外,条件价值法属于创建市场法,成果参照法属于替代市场法,按照公允价值优选评价方法顺序,应当优先选择成果参照法。因此采用成果参照法,参考相关研究成果得出其文化教育服务的价值,公式如下:

Vdc=S×Wb

(9)

其中,Vdc为人文教育服务的价值(元);S为白洋淀湿地的面积(hm2);Wb为单位面积湿地生态系统的人文教育价值(元/hm2)。

根据全球单位面积湿地人文教育服务的价值为 861 美元/hm2[30],用物价指数和汇率修正后为8 719.62元/hm2,我国单位面积湿地人文教育维持服务的价值为 382元/hm2[31],用物价指数修正后为572.91元/hm2,本文取二者的平均值 4 646.27元/hm2作为白洋淀湿地生态系统单位面积人文教育的价值。另外,2018年,白洋淀湿地的面积为36 600 hm2,代入公式(9),得出白洋淀湿地生态系统人文教育服务价值为170 053 482元,约为1.70×108元。

4.1.2 间接使用价值评价

(1)调蓄洪水

白洋淀位于九河下梢,在缓洪滞洪方面发挥着重要的作用。将白洋淀看作一个具有蓄积洪水的巨大蓄水池,采用影子工程法来评价,选用可蓄积的洪水量作为评价指标,由下列公式得出其调蓄洪水的价值。

Vif=Qf×Pf

(10)

其中,Vif为调蓄洪水服务的价值(元),Qf为可蓄积的洪水量(m3);Pf为修建水库的单位库容成本(元/m3)。

根据实地调研获得的数据,2018年白洋淀最高水位蓄水量为4.24×108m3,最低水位蓄水量为2.65×108m3,2008年单位库容水库造价成本为6.11元/t[32],用物价指数换算至2018年价格为7.45元/t。代入公式(10)得,白洋淀湿地生态系统调蓄洪水服务的价值为11.85×108元。

(2)调节气候

白洋淀湿地生态系统调节气候服务主要体现为通过水分蒸发增加空气湿度,日常生活中可使用家用加湿器分别达到增加空气湿度的效果。因此,可以运用替代成本法进行评价,以水面蒸发的水量为评价指标,核算增加空气湿度价值,计算公式为:

Viw=β×Qw×Pw

(11)

其中,Viw为调节气候服务的价值(元);β为 1 m3水分蒸发消耗的电量(kw·h);Qw为水面蒸发的水量(m3);Pw为当地的电价[元/(kw·h)]。

白洋淀湿地年蒸发量Qw约为 2.0×108m3,功率 32 W 的家用加湿器在工作状态下,汽化 1 m3的水消耗 125 kw·h的电量[32],故使用加湿器汽化 2.0×108m3的水量需要消耗250×108kw·h的电量。据安新县电力局,2018年安新县平均电价Pw为 0.59元/(kw·h)时,代入公式(11),得白洋淀湿地生态系统调节气候服务的价值为 147.5×108元。

(3)固碳释氧

芦苇在湿地碳循环方面具有重要作用,淀区的芦苇通过光合作用吸收 CO2,并释放 O2,以实现大气成分的转化,根据光合作用方程式:

植物通过光合作用方程式每合成 1 kg 干物质可以吸收 1.63 kg CO2,释放 1.2 kg O2[33]。

计算公式如下:

Via=Vic+Vio

(12)

其中,Via为调节大气成分服务的价值(元);Vic为固碳服务的价值(元);Vio为释氧服务的价值(元)。

①固碳服务

对于湿地生态系统固碳服务的价值通常运用影子价格法中的碳税法或影子工程法中的造林成本法进行核算[34]。碳税法以国家对等量碳排放量的征税额来核算吸收 CO2的经济价值,虽然属于第一类评价方法,但目前国内没有碳税率相关的政策,通常采用瑞典的碳税率代替,无法反映固碳服务在我国经济条件下的价值。造林成本法是根据单位造林成本推算出与某生态系统吸收等量的 CO2的森林需要的花费,该方法虽然属于第二类评价方法,但该方法中的单位造林成本采用我国的标准,评估结果更贴合实际。因此,选用造林成本法,以吸收 CO2的量为评价指标,根据下列公式可得出其固碳服务的价值。

Vis=Qc×Pc

(13)

其中,Qc为吸收 CO2的量(t);Pc为 CO2造林成本(元/t)。

2018年白洋淀种植芦苇5 066.7 hm2,芦苇产量约7万t。白洋淀芦苇的固碳能力比其他陆地植被高1.7~3.4 倍[35],取中间值2.55倍。根据光合作用方程式,2018年白洋淀的固碳量为 7.85×104t,中国的造林成本为 250元/t[36],代入公式(13),得2018年白洋淀湿地生态系统的固碳服务价值为0.20×108元。

②释氧服务

对于湿地生态系统释氧服务的价值有影子工程法中的造林成本法和替代成本法2种评价方法,或取二者的平均值计算[37]。但替代成本法得出的结果较造林成本法更贴合市场价值,因此,运用替代成本法,以释放 O2的量为评价指标,根据市场上工业制氧成本核算出释氧服务的价值,公式如下:

Vio=Qo×Pgo

(14)

其中,Qo为释放O2的量(t);Pgo为工业制氧成本(元/t)。

2018年白洋淀种植芦苇5 066.7 hm2,芦苇产量约7万t,根据光合作用方程式计算得出合成 1 kg 干物质可以释放 1.2 kg O2。经计算,2018年白洋淀的释氧量为 8.33×104t,取工业制氧成本为1 000元/t[32],代入公式(14),得2018年白洋淀湿地生态系统的释氧价值为 0.83×108元。

即,固碳释氧服务得价值为 1.03×108元。

(4)净化水质

湿地中的芦苇及其他水生植物具有很强的净化水质能力,主要通过吸收去除淀内的污染元素实现净化水质的作用,对氮、磷等营养元素的去除率尤为显著[38]。由于污水处理厂存在类似的污水净化工程,可以运用替代费用法,以污水处理厂处理等量的氮、磷等污染元素的费用替代其净化水质服务的价值,计算公式如下:

Vip=EN×(QNin-QNout)+EP×(QPin-QPout)

(15)

其中,Vip为净化水质服务的价值(元);EN、EP分别为氮、磷的单位处理费用(元/kg);QNin、QPin分别为流入湿地氮、磷的含量(kg);QNout、QNout分别为流出湿地氮、磷的含量(kg)。

2010-2014年,对白洋淀2条入淀河流白沟引河和府河的入淀口以及出淀口的TN、TP进行持续监测。这几年间白沟引河平均入淀水量为 0.90×108m3,府河平均入淀水量为 0.41×108m3[39],白沟引河入淀口的TN、TP浓度分别为 1 391.88 mg/L、730.10 mg/L,府河入淀口的 TN、TP 浓度分别为3 535.20 mg/L、753.00 mg/L。白洋淀下游平均流出量0.01×108m3[39],出淀口的TN、TP浓度分别为 2 095.40 mg/L、451.10 mg/L。分别取1.5元/kg和2.5元/kg为氮和磷的处理成本[36]。代入公式得,白洋淀湿地生态系统净化营养元素氮、磷元素的价值分别为2.0×108元和 1.20×108元,2数值加总得白洋淀湿地生态系统净化水质服务的价值为3.20×108元。

4.2 非使用价值评价

白洋淀湿地非使用价值是指白洋淀湿地所具有的不能被直接利用和间接利用的价值,包括存在价值、选择价值和遗产价值[19]。其中,存在价值是指人类因白洋淀湿地的存在为其带来的效益而愿意支付的费用;选择价值是指将白洋淀湿地看作潜在的利益来源,在将来选择利用而现在愿意支付的费用;遗产价值指站在可持续发展角度,为了将白洋淀湿地资源作为一份遗产留给后代人而愿意支付的费用。条件价值法是定量评价非使用价值的唯一方法[40],计算公式如下:

Vnu=W×P

(16)

Vnu为非使用价值(元);W为受访群体人均支付意愿(元/人);P为总支付群体(人)。

采用问卷调查法,于 2019年 8 月 16 日至 19 日在白洋淀对淀区居民以及景区各处游客进行随机拦截式面访调查,另向京津冀地区居民进行网络问卷调查。本次调查共发放问卷 480 份,回收有效问卷 467 份,反馈率 97.29%。通过汇总问卷信息,WTP频率分布情况见表3。

表3 WTP频率分布表Table 3 WTP frequency distribution table

经过对样本的统计分析,采用区间正态分布原理对各个WTP区间取中间值,样本的平均WTP值为120.88元/a。相比中位值,平均值更适用于 CVM 核算研究[41],所以选择平均WTP值120.88元/a为京津冀地区的人均WTP值。

根据京津冀地区人口数量(0~14岁无支付能力)[42]和人均WTP值,计算得出白洋淀湿地非使用价值为 114.54×108元,如表4所示。

表4 白洋淀湿地生态系统非使用价值Table 4 Non-use value of Baiyangdian Wetland ecosystem

在被调查样本的支付动机中,44.42%是为确保白洋淀湿地长久存在,26.40%是为将来能选择利用白洋淀湿地资源,29.18%是为子孙后代能够从白洋淀湿地资源中获得收益。即在非使用价值中,存在价值、选择价值和遗产价值分别占 44.42%,26.40%和 29.18%。即白洋淀湿地生态系统的存在价值、选择价值和遗产价值分别为 50.88×108元、30.24×108元和 33.42×108元。

4.3 白洋淀湿地生态系统服务总价值

白洋淀湿地生态系统各项服务价值和总价值见表5。

表5 白洋淀湿地生态系统各项服务的价值及其比重Table 5 The value and proportion of various services of Baiyangdian Wetland ecosystem

根据表5汇总可知,白洋淀湿地生态系统服务的总价值为321.86×108元。其中,间接使用价值最大,为163.58×108元,占比50.82%;非使用价值次之,为114.54×108元,占比35.59%;直接使用价值最小,为43.74×108元,占比13.59%。白洋淀湿地生态系统具有使用价值的服务中,主要的三项服务分别为调节气候、休闲旅游和调蓄洪水,3项价值共195.14×108元,占使用价值的94.13%。对评价的各项服务按其价值由大到小排序为:调节气候、非使用价值、休闲旅游、调蓄洪水、产品供给、净化水质、文化教育、固碳释氧、水资源供给。

5 结论与讨论

基于自然资源资产负债表编制视角,在确定白洋淀湿地生态系统最终服务、价值分类、优选评价方法、评价指标体系的前提下,以2018年为评估基准年,以《河北农村统计年鉴》、《保定经济统计年鉴》以及实地调查数据为基础,开展了价值评价研究,得出白洋淀湿地生态系统服务价值为 321.86×108元,其中,间接使用价值最大,为 163.58×108元,占比 50.82%;非使用价值次之,为 114.54×108元,占比 35.59%;直接使用价值最小,为 43.74×108元,占比 13.59%。

在服务的价值评价上,部分服务的价值是参照现有研究成果得出的,如人文教育服务价值是参照已有的单位面积服务价值得出的,该研究结论年限较早,即使经物价指数和汇率修正,可能也无法准确反映出评估基准年相关服务的价值。由于数据的可获得性,核算水资源供给和净化水质的价值采用的是 2010-2014年的平均数据,可能与评估基准年相关服务的价值存在偏差,制约了评价结果在管理上的应用。