美国煤炭工业发展趋势

2021-01-30黄文杰

黄文杰

(应急管理部信息研究院,北京市朝阳区,100029)

美国是世界上煤炭资源最丰富的国家,英国石油公司(BP)2020年《世界能源统计》显示,2019年底,美国探明煤炭储量为2 495.37亿t,占世界的23.3%,居世界第1位,储采比390[1]。煤炭曾经在美国一次能源生产和消费中占主导地位,受石油、天然气和可再生能源的冲击以及金融危机的影响,煤炭在能源生产和消费中的地位逐渐削弱,2014年开始煤炭在美国一次能源生产和消费中的地位下降到第3位。美国是煤炭净出口国,主要出口冶金煤和动力煤两类;其煤炭生产以露天开采为主,产量占煤炭总产量的比重比世界露天开采的平均占比高出约20个百分点。随着高新技术和先进设备的采用,加上生产高度集中化、生产规模增大、生产效率提高,美国煤炭行业从业人员逐年减少,煤炭单井产量不断上升。美国十分重视煤矿安全和矿区环境,相关法律法规的适时制定修订、监管体系的不断完善、科技创新及技术设备的资金投入,使美国煤矿安全水平和环境保护水平一直处于世界领先地位。

1 煤炭资源分布

美国煤炭资源赋存广泛,地区分布比较均衡。全美50个州中有38个州赋存煤炭,含煤面积占国土面积的13%,主要集中在蒙大拿、伊利诺伊、怀俄明、西弗吉尼亚、肯塔基、宾夕法尼亚6个州,煤炭资源约占全国的77%[3]。按照地理位置,煤炭资源主要分布在阿巴拉契亚地区、中部地区和西部地区,在探明储量中所占百分比分别为21%、32%和47%[3]。以密西西比河为界划分,西部较东部资源丰富,占全国储量的58.9%[3],且适于露天开采的储量为东部的3倍。东部多优质炼焦煤、动力煤和无烟煤,热值较高(288.42 MJ/kg),灰分低,不过含硫量高(2%~3%);西部煤质相对较差,多为次烟煤和褐煤,热值低(255.72 MJ/kg),但含硫量较低(1%左右)。

美国煤层整体开采条件优越。东部阿巴拉契亚煤田99%是水平和近水平煤层,埋藏浅,矿井平均开采深度为90 m,煤层地质破坏很少、瓦斯含量小、煤质坚硬、灰分低但硫分较高;中部煤田大部分煤层结构简单、分布广且稳定、煤层平均厚度为1.5 m左右、瓦斯含量中等、涌水量少;西部煤田煤层厚、埋藏浅、储量大、开采成本和矿建投资低,适宜建设特大型露天矿和发展高产高效长壁综采矿井。

2 煤炭在能源系统中的地位和作用

2.1 煤炭在一次能源生产中比重下降

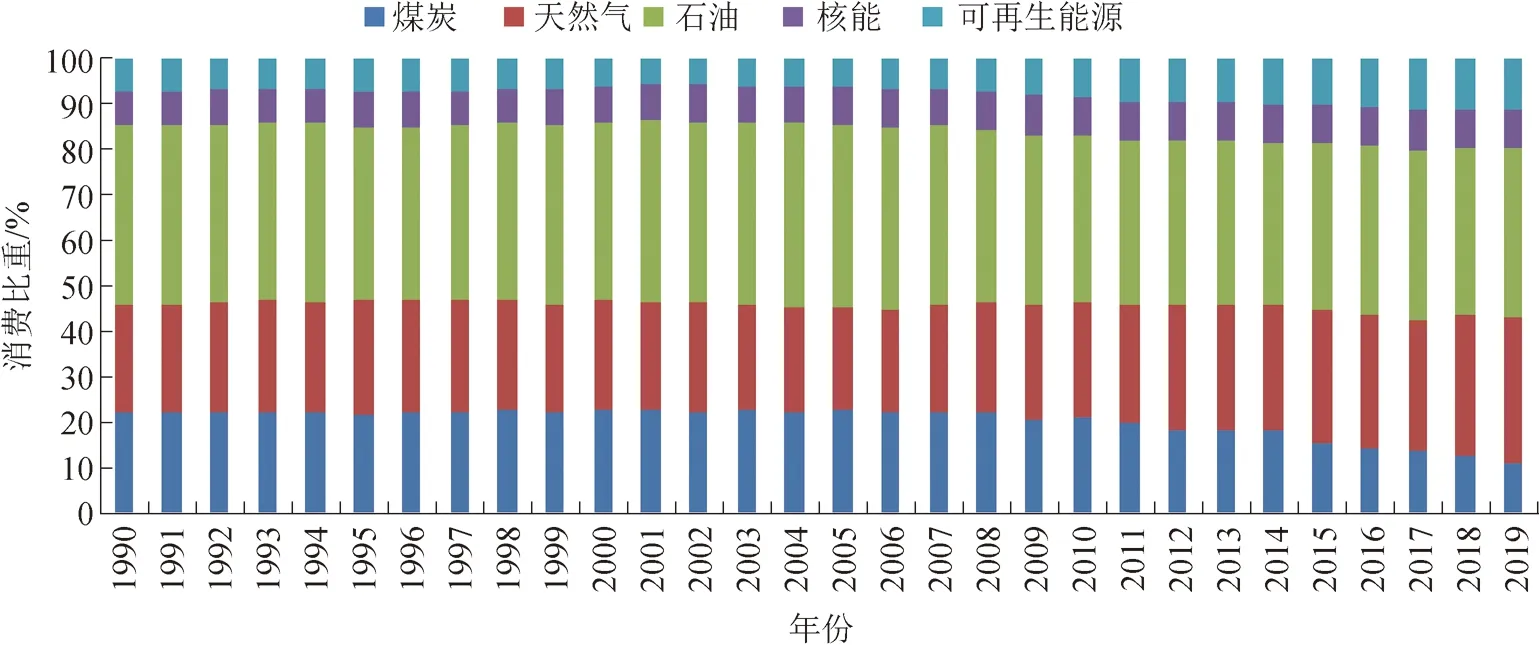

近30年来,美国一次能源生产总量逐年上升,而煤炭产量占比逐年下降。如图1所示,1990-2019年,美国一次能源产量增长幅度达43%,年平均增长速度为1.2%。2019年达到25.26亿t(油当量),创历史新高。煤炭生产所占比重从1990年的31.81%下降到2019年的14.12%。2011年,天然气生产量超过了煤炭,煤炭退居第2位。2014年,石油生产超过了煤炭,自此煤炭在一次能源生产中的地位下降到第3位[2]。

资料来源:美国能源信息署,2020图1 1990-2019年美国一次能源产量比重变化趋势

2.2 煤炭在一次能源消费中比重下降

1990年以来,美国一次能源消费量逐年上升,煤炭消费占比逐年下降。如图2所示,30年来,美国一次能源消费量增长幅度为18.64%,年均增长速度为0.57%。2018年一次能源消费量为25.27亿t(油当量),达到历史最高水平,2019年有所下降,为25.04亿t(油当量),同比下降了0.91%。随着天然气和可再生能源等替代能源消费占比的增加,煤炭在一次能源消费中的比重逐年下降,由1990年的22.7%下降到2019年的11.3%。2019年煤炭消费量仅为582.83 Mt,为1990年以来的最低水平,煤炭在一次能源消费中居第3位[2]。

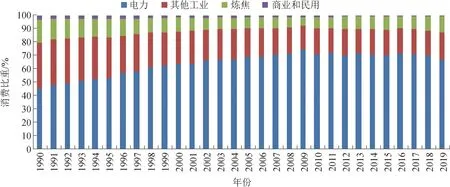

2.3 发电用煤量下降,占煤炭消费量比重缓慢增加

美国煤炭主要用于发电,30年来,美国发电用煤量由1990年的701.8 Mt下降到2019年的489.35 Mt,下降了30.27%,但是发电用煤占煤炭总消费量的比重逐年上升,由1990的86.4%上升到2019年的91.8%[3],如图3所示。美国电煤占煤炭消费的比重居世界前列,煤炭清洁高效利用程度高,发电厂可集中通过提高技术手段减少污染,避免煤炭散烧造成的超标排放。

资料来源:EIA: Monthly Energy Review June 2020 图2 1990-2019年美国一次能源消费比重变化趋势

资料来源:美国能源信息署,2020年图3 1990-2019年美国煤炭消费结构变化趋势

3 煤炭生产

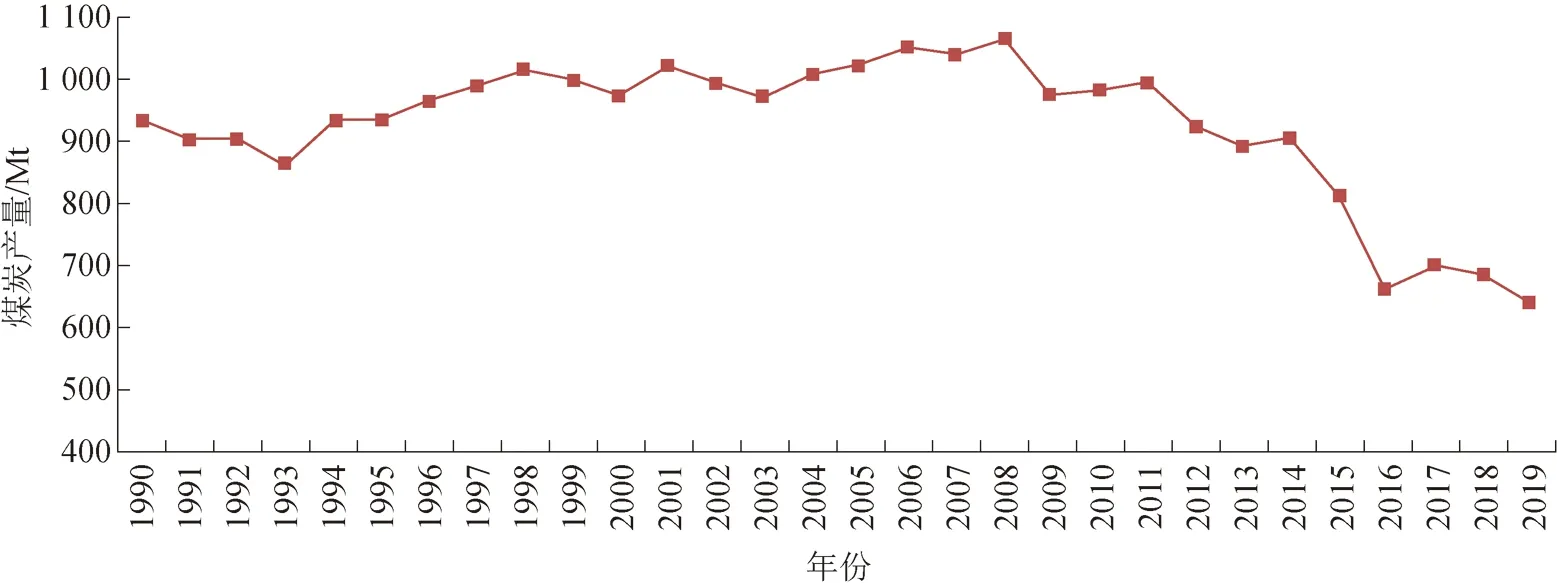

3.1 煤炭产量持续下降

美国在世界煤炭产量中占有重要地位,2019年美国煤炭产量为640.75 Mt,约占世界煤炭产量的7.9%,仅次于中国、印度,居世界第3位[1]。

2008年以前,美国政府重视煤炭在电力发展中的作用,鼓励煤炭生产,美国煤炭产量保持稳定增长,煤炭在能源生产中始终处于第1位。2008年煤炭产量达到峰值,为1 063.05 Mt。金融危机后,美国大力发展清洁能源,页岩气和可再生能源得到快速发展,煤炭产量开始逐年下降。2016年,美国煤炭产量下降到660.76 Mt。特朗普政府重视传统工业,重振煤炭工业,使得2018年煤炭产量小幅上升,但是随着天然气价格的下降,可再生能源发电成本的降低,煤炭衰退的局势已经无法避免。2019年,美国煤炭产量仅640.75 Mt,较2008年下降39.8%[3],为历史最低水平,如图4所示。

3.2 煤炭生产以露天开采为主

由于美国煤层赋存稳定、倾角小、埋藏浅,加之大型、高效、专用机械的出现,自20世纪50年代开始大力发展露天开采,露天开采产量不断增加,到20世纪70年代初露天开采产量已经与井工开采平分秋色。80年代开始,美国露天开采产量比例达到60%左右,从此,井工开采退居次要地位。露天开采产量在2008年达到峰值739.11 Mt,开采比例高达近70%。2009年开始,随着煤炭总产量的下降,露天开采产量逐年下降。2019年产量398.20 Mt,占总产量的62.15%,较2008年峰值下降了46.12 %[3],如图5所示。虽然产量大幅下降,但露天开采的地位没有改变。

资料来源:美国能源信息署,2020年图4 1990-2019年美国煤炭产量变化趋势图

资料来源:美国能源信息署,2019年图5 1990-2019年美国煤炭产量按煤矿开采方式划分的变化趋势

3.3 煤矿单井产量不断上升

1969年美国《煤矿安全与健康法》正式颁布实施,特别是1977年《矿山安全与健康法》的颁布实施,导致不少达不到安全与健康生产条件的小煤矿关闭,促使煤矿单井产量迅速提高。1990年以来,煤矿生产向集中化大型化发展,在大型煤矿不断增加的同时,中小煤矿数量逐渐减少,煤矿单井产量由1990年的27.218万t快速增加到 2019年的95.778万t。其中,露天矿单井产量由1993年的42.2万t上升到了2019年的92.176万t,上升了118.64%;井工矿单井产量由1993年的26.6万t上升到2019年的107.327万t,上升了303.06%[3]。2017年,井工矿单井产量超过了露天矿单井产量,如图6所示。

资料来源:美国能源信息署,2020年图6 1993-2019年单井产量变化趋势图

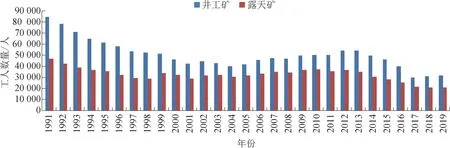

3.4 机械化程度高,用工人数持续减少,生产效率持续提高

20世纪40年代后,煤炭生产技术、技术水平迅速提高,70年代,采煤机械化程度就达到98%以上,综合机械化水平达到85%,90年代后已达到或接近100%。

随着美国煤炭工业的发展,煤炭从业人员在20世纪20年代达到最高峰,1923年达到86万人。此后,随着机械化与自动化程度的快速发展,从业人员迅速下降至20世纪60年代的13万人。20世纪70年代由于石油危机的刺激,煤炭需求增加,许多煤矿开工,大量用人,加上政府对煤矿安全健康和环保的严格要求,必须增加相应的工作岗位,从业人员又出现上升趋势,1979年达到另一个高峰期26万人。随着高新技术和先进设备的采用,加上生产高度集中化、生产规模增大、生产效率提高,从业人员逐年减少,每年约以1万人左右的数目递减,煤矿用工人数由1990年的168 625人减少到2018年的82 699人,减少了50.96%。其中井工矿用工人数减少量远高于露天矿,井工矿用工人数由1990年的84 154人减少到2018年的32 012人,减少了61.96%;露天矿用工人数由1990年的47 156人减少到2018年的21 477人,减少了54.46%[5],如图7所示。

资料来源:美国矿山安全与健康监察局,2020年图7 1990-2019年美国煤矿工人数量变化趋势

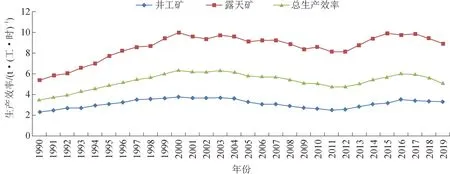

随着煤矿综采技术的突破性发展,煤矿从业人员的逐年减少,煤矿生产效率不断提高。1990-2000年,煤矿生产效率快速提高,全国煤矿工人生产效率由1990年的3.47 t/(工·时),提高到2000年的6.34 t/(工·时),增长幅度达82.5%。2000年之后,美国煤矿开采技术未出现其他突破性进展,生产效率进入平台期,生产效率保持在4.7 t/(工·时)至6.3 t/(工·时)之间,2019年,生产效率为5.06 t/(工·时)[3]。

30年来,露天开采的效率远高于井工矿开采,生产效率平均高出2.76倍。井工煤矿工人生产效率由1990年的2.30 t/(工·时),提高到2019年的3.27 t/(工·时),增长幅度为42.17%;露天煤矿工人生产效率由1990年的5.39 t/(工·时),提高到2019年的8.96 t/(工·时),增长幅度为66.23%[3],如图8所示。

资料来源:美国能源信息署,2020年图8 1990-2019年美国煤炭产量及生产效率变化趋势

4 煤炭进出口

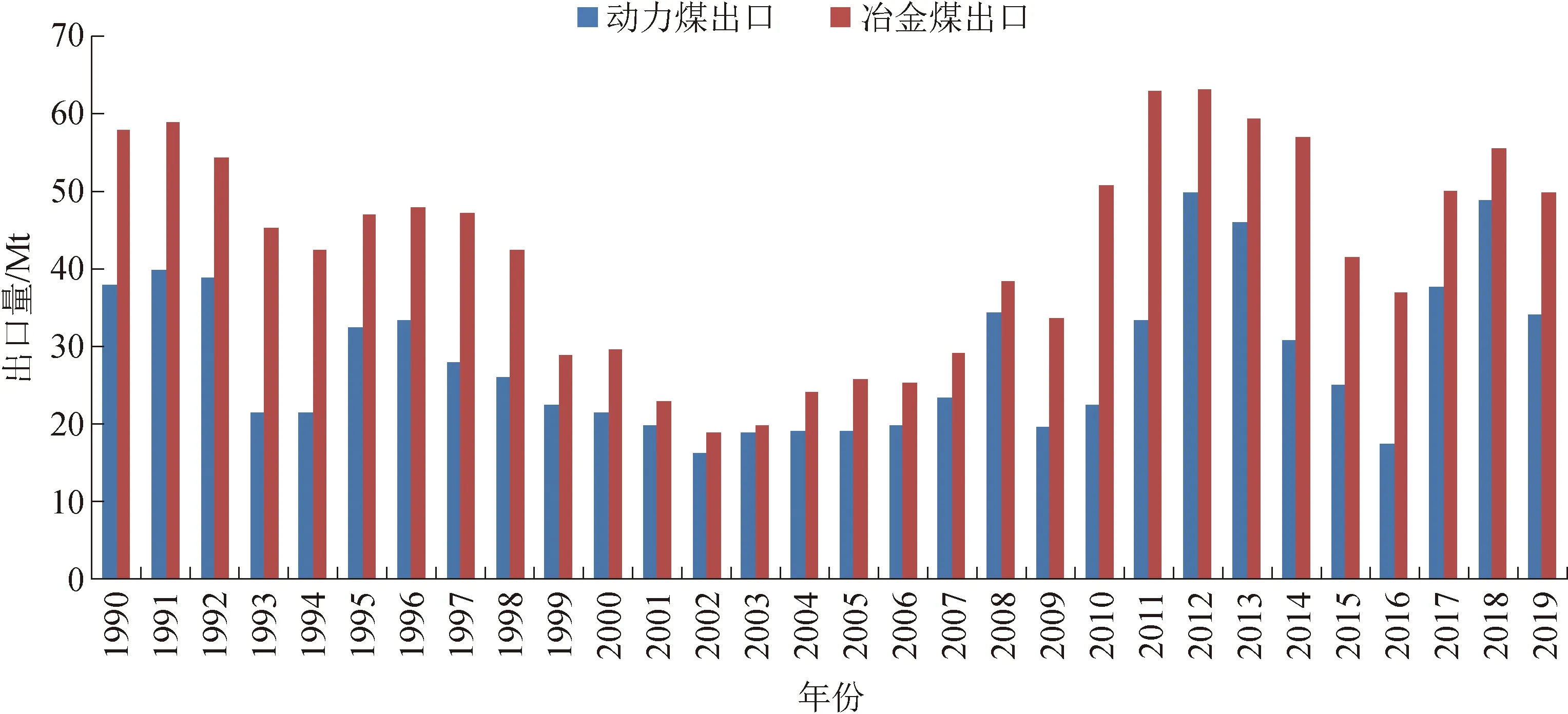

美国是煤炭净出口国,煤炭出口量远大于进口量。受国际市场和美国国内煤炭相关政策影响,美国煤炭出口量波动较大。1984年以前,美国煤炭出口量居世界首位;1984年以后,由于澳大利亚向日本等国出口的煤炭大增,挤掉了美国部分市场,因而退居第2位。在布什政府“一切服从美国利益”政策影响下,美国为了保护美国国内资源,尽可能地少开采美国国内煤炭资源,多利用国外资源,致使美国煤炭出口量持续下降,美国煤炭出口量由1990年的96.16 Mt快速下降到2002年的35.44 Mt,下降了63.14%,平均每年下降4.86%,达到1990年来出口量最低值。受页岩气及奥巴马政府清洁能源政策影响,美国国内煤炭需求大幅下降,煤炭价格下跌,因此必须加大煤炭出口,美国煤炭出口量由2002年的35.44 Mt迅速增长到2012年的113.29 Mt,增长了219.67%,平均每年增长19.97%。随后,煤炭出口量小幅波动,2019年,美国煤炭出口量为84.23 Mt,较2018年下降19.7%[2],如图9所示。

美国出口的煤炭主要为冶金煤和动力煤两类,动力煤主要来自怀俄明州和蒙大拿州的粉河盆地,冶金煤主要来自阿巴拉契亚地区。美国动力煤和冶金煤出口量在2012年达到峰值,分别为49.9 Mt和63.39 Mt。2018年,美国动力煤出口量为49.1 Mt, 仅次于2012年,居历史第2位。2019年,美国动力煤和冶金煤出口量大幅下降,其中,动力煤出口量为34.24 Mt,同比下降29.6%;冶金煤出口量为50 Mt,同比下降10%[2]。

资料来源:美国能源信息署,2020年图9 1990-2019年美国煤炭出口量变化趋势

2019年,印度、日本、荷兰、巴西和韩国是美国煤炭主要的出口目的地,出口量占出口总量的53%。其中,向印度出口煤炭11.64 Mt,动力煤为7.38 Mt,连续第3年成为美国煤炭主要出口目的地[2],如图10所示。

资料来源:美国能源信息署,2020年图10 2019年美国主要煤炭出口目的国

5 煤矿安全状况

5.1 安全生产水平较高,百万吨死亡率低

尽管美国煤矿开采条件优越,经营管理和从业人员素质较高,但在美国煤矿安全也经历了从事故多发,到加强立法管理,到最终进入安全稳定的过程。美国煤矿安全受政府管理体制和煤矿安全法律法规的制修订影响较大。

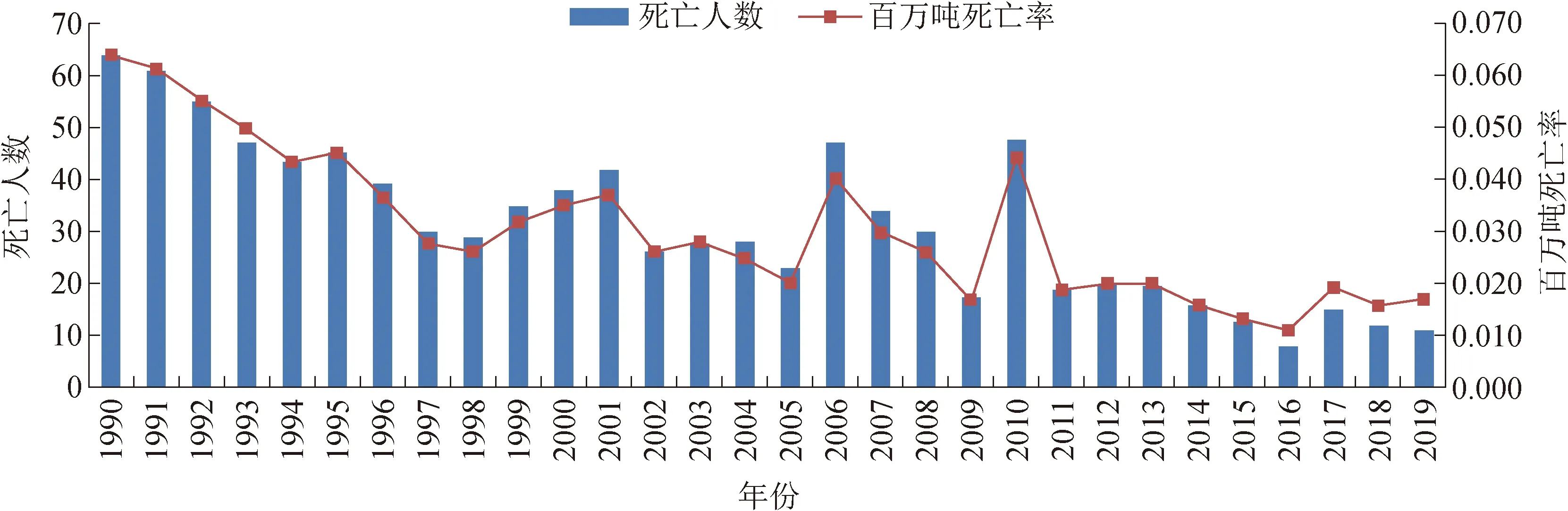

20世纪前30年,美国煤矿每年平均事故死亡逾2 000人,最严重的是1907年,煤矿死亡人数达3 242人。在煤矿安全形势严峻的情况下,美国政府采取了一系列严格措施加强煤矿安全管理,自1891年开始,美国联邦政府及各州政府颁布多部法律法规,设立矿业局、成立劳工部,专门负责煤矿安全管理。美国先后制定多部煤矿安全生产相关的法律,提高安全生产标准,其中最重要就是1978年生效的《联邦矿山安全与健康法》。《联邦矿山安全与健康法》是美国联邦政府对全国矿山安全与健康实行监督管理的最高法律,是美国矿山安全生产的法律基础。该法规定,把实施矿山监察的职责从内政部转移到劳工部,并成立了新机构矿山安全与健康监察局,由总统任命一名劳工部副部长兼任局长。同时,设立联邦矿山安全与健康复审委员会,其主席由总统任命,受理对矿山监察局执法处罚决定有异议时提出的法律诉讼。此外,成立矿山安全研究会和矿山健康研究会,主要负责提出矿山安全与健康研究方面的建议,并向矿山安全与健康局局长提出修改矿山安全与健康标准的建议。随着《联邦矿山安全与健康法》的实施,1985年煤矿死亡人数68人,煤矿事故死亡人数下降到100人以下。

20世纪90年代以来,随着长壁综采技术的成熟应用,美国井工开采技术有了突破性进展,再加上煤矿安全法律法规的有效实施,美国煤矿安全形势得到彻底改变,安全状况完成质的飞跃,煤矿死亡人数和百万吨死亡率急速下降。1993年,煤矿死亡人数47人,下降到50人以下,百万吨死亡率下降到0.05;2011年,煤矿死亡人数20人,下降到20人以下,百万吨死亡率下降到0.02。2019年,美国煤矿死亡人数11人,百万吨死亡率0.017[5],如图10所示。

1990-2019年美国煤矿死亡人数变化趋势如图11所示。

资料来源:美国矿山安全与健康监察局,2020年图11 1990-2019年美国煤矿事故死亡人数和百万吨死亡率情况

5.2 井工矿的死亡人数明显高于露天矿

2006-2019年,美国煤炭行业死亡总人数为310人,其中井工矿219人,占死亡总人数的70.65%;露天矿69人,占死亡总人数为22.26%[5],如图12所示。

资料来源:矿山安全与健康监察局,2020年图12 2006-2019年美国井工矿与露天矿死亡人数统计图

6 矿区环境治理

美国对矿山生态环境相关内容均有单独约定,具有技术标准明确、可操作性强的特点。美国出台了《露天采矿管理与复垦法》《国家环境政策法》《环境责任法》等多部矿区环境治理相关的法律法规,实施严谨的全过程管理制度,从采前准备、过程管理到末端监测3个方面约束煤炭企业按照规定保护环境。美国的采前准备主要包括:要求提交采矿计划和环境影响报告书,将得到相关部门审查和取得民众同意后,才有权利获得美国内政部或州管理机构颁发的许可证;复垦保证金制度,一般是许可证申请得到批准但尚未正式颁发以前交纳,一般每公顷土地1 500~4 000美元不等。分3个阶段验收。经验收合格,可得到余下15%的复垦保证金。过程管理主要包括:复垦基金制度,露天开采的煤矿,每吨交纳35美分,井工开采的煤矿每吨交纳15美分,褐煤则每吨交纳10美分,按季度上交;设置专门的环境监督检查员和专门的机构,负责检查矿山企业遵循环境保护及执行环境恢复情况;公众参与监督和评价,包括政府、社会组织、民众和煤炭企业,构建多方制衡和支持的环保运行机制。末端监测主要是严格的验收标准,开采结束后经过验收还要观察5~10年,确认复垦达标后才返还保证金。

我国虽有《矿产资源法》《矿山生态环境保护与污染防治技术政策》《土地复垦条例》《煤炭工业污染物排放标准》等法规标准,但多以条例或政策的形式约定,在环境等基本法中相关条文较为分散,约束性不够强,且其中的相关技术标准不够明确,操作性不强。

7 产业集中度高

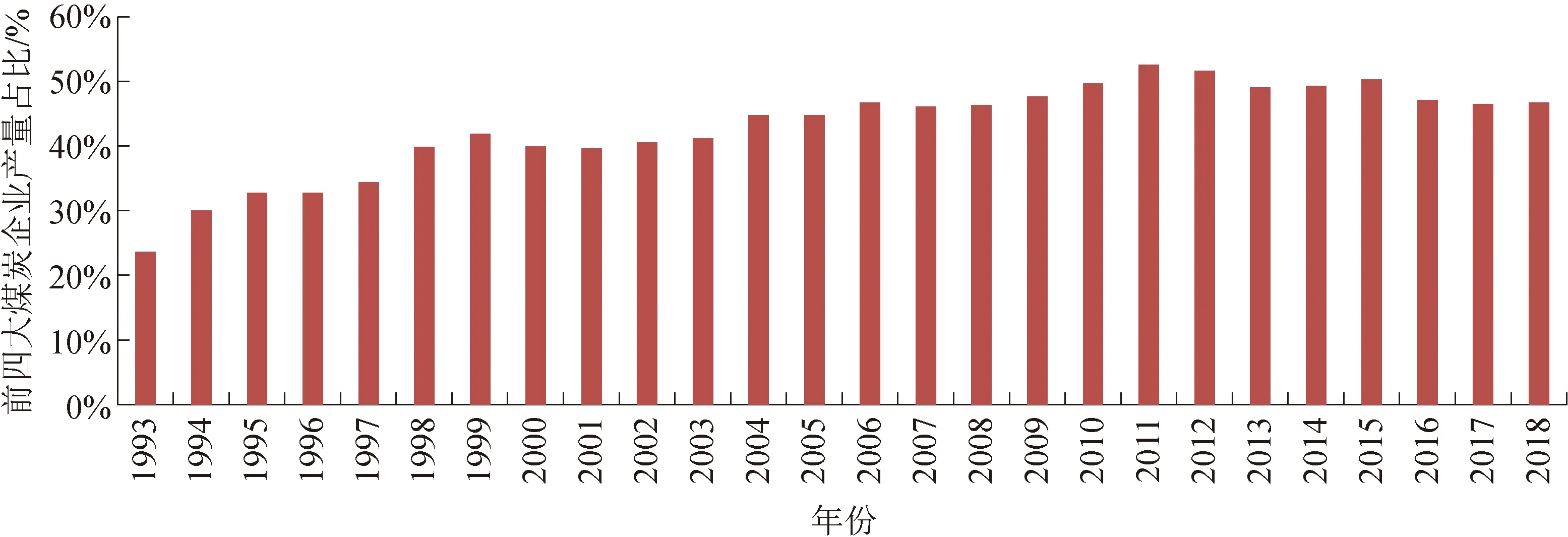

20世纪90年代以来,美国煤炭产业集中度保持上升趋势,到2011年产业集中度达到最高,前4家(皮博迪能源集团、阿奇煤炭公司、阿尔法自然资源有限责任公司和云峰能源)产量比重达52.4%;受丰富廉价的天然气和可再生能源的影响,美国大型煤炭企业产量下降,2012年开始集中度持续走低,2018年,美国前4家煤炭企业产量比重下降到46.6%[2],如图13所示。近年来,我国不断优化煤炭供给结构,煤炭产业集中度稳步提高,2018中国前4家(国家能源集团、中国中煤能源集团有限公司、陕西煤化工集团有限责任公司、山东能源集团公司)煤炭企业产量比重达27.4%[4],但是,美国煤炭产业集中度仍是我国的1.7倍。

图13 1993-2018年美国前四大煤炭企业煤炭产量占比情况

8 煤炭工业发展前景

根据美国能源信息署预测,2020-2050年,美国煤炭产量和消费量均呈下降趋势,分别以1%和1.3%的速度递减,到2050年煤炭产量和消费量分别为456 Mt和363 Mt。从煤炭产区来看,阿巴拉契亚地区和西部地区煤炭产量均将有所下降,但是中部地区煤炭产量会有所增长。未来30年,美国煤炭净出口量将有所增长,到2050年净出口量达95.33 Mt[7]。其中,煤炭出口量将持续上升,进口量则逐年下降。受廉价天然气和可再生能源以及美国煤炭工业政策不稳定性特征的影响,美国煤炭工业的发展前景不容乐观,但其丰富的煤炭资源、先进的经营管理和技术装备保证了煤炭工业在短时间内不会被完全替代,其煤矿安全水平及煤炭开采和利用技术仍然保持世界领先水平。