布伦特原油期货价格泡沫的检验和分析

2021-01-27匡萍于婷刘进

匡萍 于婷 刘进

摘 要:我国原油对外贸易依存度一直居高不下,国际原油价格的剧烈波动会影响经济若干环节的产品价格,进而影响宏观经济的未来发展趋势。在2004年1月至2021年1月的布伦特原油期货月度数据均值的基础上,运用GSADF方法检验布伦特原油期货价格是否存在泡沫,发现期货价格在2008年4月至2008年6月和2014年10月至2015年1月期间存在两个明显的投机性泡沫,在此基础上分析认为影响这泡沫区间形成主要因素是投机资金的炒作和新能源的冲击。

关键词:布伦特原油期货 价格泡沫 GSADF检验

原油是现代国家赖以生存和发展的重要战略能源之一,更是社会经济快速增长的驱动力。我国原油对外贸易依存度一直居高不下,国内需求不断增长的同时,国际原油市场的价格变动加剧,能源危机的信号频发。受疫情期间全球宽松货币政策的影响,特别是进入2021年以来,包括黄金、原油、比特币等在内的资产价格飞涨,引发市场诸多担忧。

近年来,英国布伦特原油期货的国际影响力不断增加,无论是成交量还是持仓量均保持强劲增长势头。布伦特原油期货交易影响力的扩大也使其市场价格变动的研究更具吸引力。历史上惨痛的经验告诉我们,繁荣过后形成的泡沫一旦破裂会对宏观经济造成严重损失。通过实证分析布伦特原油期货交易价格中泡沫的存在性及泡沫化程度,可以准确识别国际油价风险并采取措施应对,确保我国能源安全和社会经济的平稳运行。

一、文献综述

(一)对价格泡沫的研究

从上个世纪九十年代开始,关于价格泡沫的研究开始逐渐增多。Stiglitz(1990)

Joseph E Stiglitz Symposium on Bubbles [J].The Journal of Economic Perspectives1990(02):13-18认为价格泡沫这一现象是由于预期导致商品或资产价格超过其内在价值的结果。Shiller(2000)

2Robert JShillerMeasuring Bubble Expectations and Investor Confidence[J].Journal of Behavioral Finance,2000(01):49-60则认为过高的市场价格导致商品内在价值与价格严重不符可能引发投机泡沫,进而可能会给社会经济带来极大的负面影响。Gürkaynak(2008)运用马尔科夫模型检验价格泡沫,认为资产的价格由其实际价值和价格泡沫共同构成,如果资产价格大于其实际价值,市场上的投资者们可以通过低买高卖获取收益。但是如果资产价格没有泡沫那么这种投资方式就会导致投资者的损失。

Evans(1991)

Evans,GW Pitfalls in testing for explosive Bubbles in Asset Prices[J].The American Economic Review,1991(043):922-930认为有些资产的泡沫形成具有周期性,这种周期性的泡沫导致的“泡沫检验陷阱”必须沿用非线性的研究框架进行测量检验。其后很多经济学家们也尝试多种方法以提高对周期性泡沫的检验有效性,其中就包括马尔科夫ADF检验。尽管这种方法通过引入多种因素扩大了资产价格的基础性价值,但依然很局限性。

随着研究的深入,Phillips等提出了SADF检验法,这种方法同时采用单位根检验和子样本窗口滚动回归来考察资产价格是否存在泡沫以及泡沫的存在周期。尽管检验较为容易识别某一价格泡沫,但一旦面临同时出现的多个泡沫,这一方法依然束手无策。于是Phillips等(2015)

Philips P B,YWU,JYU Testing for multiple bubbles:historical episodes of exuberance and collapse in the S&P 500[J]. International Economic Review,2015 (56):1043-1078又提出了GSADF檢验法,将资产价格泡沫检验窗口的起点由原来的固定起点改为随机起点,通过扩展序列使窗口更具灵活性,进而消除SADF检验方法中存在的缺陷。

(二)对布伦特原油价格的研究

随着布伦特原油的国际影响力增加,对其价格的研究也逐步增多。Fattouh(2009)对布伦特现货市场、远期交易市场、期货市场和价格形成进行详细的描述与论证。Ying Yuan等(2014)

Ying Yuan,Xin-Tian Zhuang,Xiu Jin,Wei-Qiang HuangSimulation on Kinetic Characteristics of Moving Mooring Marine[J]. Current Turbine System Applied Mechanics and Materials, 2014(35):32-36从布伦特原油市场的收益分布和长期相关性方面研究原油价格波动,并指出原油这一重要资源价格的剧烈波动会给金融和经济带来巨大影响。Zhao等(2017)利用GS模型、IS模型和PT模型研究布伦特原油市场价格,指出经济发展是导致原油价格波动的主要原因。Yao等(2017)

Yao T, Zhang Y J, Ma C QHow does investor attention affect international crude oil prices? [J]. Applied Energy, 2017(205): 336-344為研究投资者关注度与油价间的联系,采用2004-2016年的数据构建结构向量自回归模型,分析显示投资者关注度与油价之间显著负相关。Kim(2018)

Myung Suk KimImpacts of supply and demand factors on declining oilprices[J].Energy,2018(201):334-342运用外生变量自回归模型分析油价月度波动,认为需求因素在2008到2009年油价下降中起主要作用,而2014到2016年间油价下跌则主要受供给因素影响。Robert(2018)

Robert C ReadyOil consumption, economic growth, and oil futures: The impact of long-run oil supply uncertainty on asset prices[J]. Journal of Monetary Economics, 2018(94):47-64则通过真实经济周期模型匹配石油价格与经济量之间的关系,使股票和期货市场行为更加合理化。

国内关于原油市场的文章主要出现在2000年前后,但是基于计量模型的基础上对布伦特原油价格波动的完整分析依然较少。王书平等(2008)

王书平,吴振信布伦特原油价格季节性波动分析[J].中国管理科学,2008(01):48—52采用X-12-ARIMA方法探讨了布伦特原油价格的季节性波动,但是该种研究方法不足之处在于:一方面缺乏高清晰的图形诊断量而且在修改历史分析中未给出具体判断标准;另一方面是在油价波动的分析中主要考虑季节性的天气变化对石油供求的影响,但是现实生活中例如地缘政治等因素对布伦特原油价格波动的影响却并未涉及导致了研究结果的缺陷。

郭名媛等(2016)

郭名媛,蒲赢健基于ACARR模型的布伦特原油价格波动研究[J].重庆理工大学学报,2016(30):51—56在布伦特原油价格极差数据基础上运用ACARR模型展开分析,以分析布伦特原油价格的波动情况。实证分析的结果显示:原油价格的正向和负向极差存在一定的持续性和不对称性,均不服从正态分布;同时原油价格的正向和负向极差的长期趋势均强于短期趋势。柴建等(2017)

柴建,卢全莹,周友洪国际原油价格拐点分析及统计推断[J].中国管理科学,2017(05):33—41 以1986—2015年间的原油月度数据为对象,建立PPM-KM模型分析发现了37次油价突变且其主因各不相同。滕飞和霍忻(2019)

腾飞,霍忻国际原油价格波动特征及经济增长互动关系研究——基于ARCH族模型和Granger检验的实证分析[J].2019(02):97—103 运用ARCH族模型分析原油价格的波动,发现原油价格波动呈现集簇性,且价格波动有“杠杆效应”。

从现有文献看,学者们尝试运用各种计量模型研究原油价格的波动,但明确指出价格泡沫并通过模型得出价格泡沫区间的相关研究较少。此外对主要原油期货市场不同时间段出现的价格泡沫的原因分析也较少,这为本文研究提供了空间。

二、模型构建

尽管有观点认为,价格泡沫对经济总量的增长有一定促进作用,但泡沫经济无论是生成的短暂繁荣过程还是破裂导致的长期危害影响都很大,会使整个国民经济结构失衡,失业增加,扩大贫富两级分化。另一方面,泡沫经济的破裂也可能伴随经济危机甚至是大萧条的产生,进一步导致社会不安定因素增加。为深入分析布伦特原油期货价格是否存在泡沫并判断泡沫区间,构建模型如下:

Pt=dT-+θPt-1+εt

该模型中Pt表示布伦特原油期货价格,T表示样本观测的数量值,d为常数,模型满足>12且εn~N(0,σ2)。

根据模型,选取布伦特原油期货价格月度数据均值

数据来源于期货网站的布伦特原油期货实时收盘价格为研究对象,具体变量信息见表1。

从图1中可以看出,布伦特原油期货价格在2008年4月至2008年6月间波动幅度较大,呈现出快速增长的趋势,这一时期布伦特原油期货价格达到了研究期间的第一个波峰。但是在2008年7月后原油期货价格开始急剧下降,在2008年12月份到达最低谷,其后原油价格一直缓慢波动上涨。在2014年1月至2014年6月期间,布伦特原油期货价格持续增长且增长趋势较为平稳,但是2014年7月以后价格持续下降,至2015年1月达到谷底,其后原油价格又开始呈现缓慢增长的趋势。2020年2月至2020年3月布伦特原油期货价格再次急剧下降,到2021年1月期间虽然有小幅波动,但总体呈现增长态势。

通过对2004—2021年布伦特原油期货价格变动趋势的描述看,原油期货价格在2008年4月至2008年6月有急剧的增长,2014年10月至2015年1月以及2021年2月到三月期間,原油期货价格又两次出现幅度较大的下降。这三个时间段内原油期货价格波动幅度较为显著,有价格泡沫存在的可能性,本文后续的分析也将主要围绕这几个时间段展开。

三、布伦特原油期货价格泡沫的检验

(一)布伦特原油期货价格泡沫的ADF参数检验

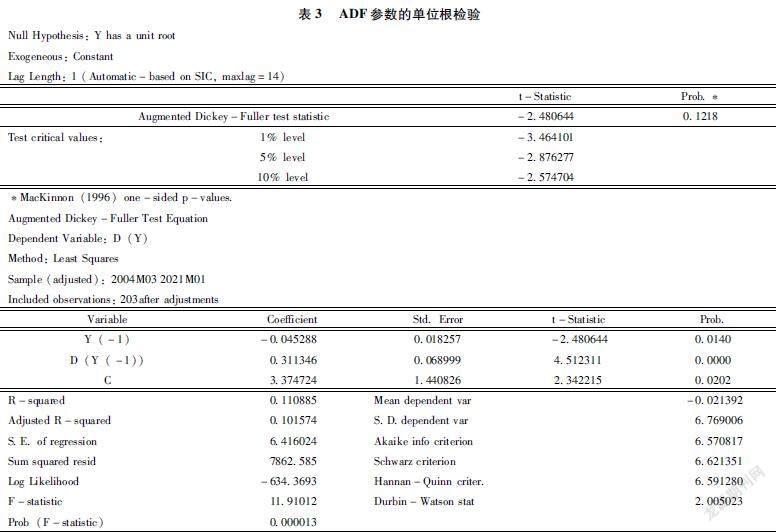

现有研究表明,金融数据时间序列的不平稳性会导致伪回归现象。为确保各项统计检验的科学性,首先对时间序列进行单位根检验,数据的ADF参数单位根检验结果见表3。

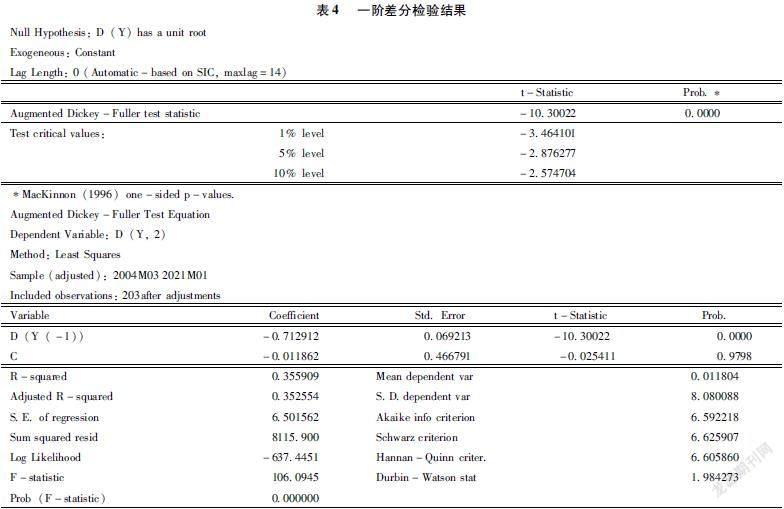

经检验,P=01218,P>5%,不能拒绝原假设,即有单位根。于是对参数进行一阶差分检验,结果见表4。

一阶差分检验结果发现,P=0000,P<5%,拒绝原假设,即没有单位根,说明这一时间序列数据是平稳的。

(二)布伦特原油期货价格泡沫的GSADF检验

为分析布伦特原油期货价格泡沫的真实情况,运用GSADF泡沫检验方法对价格泡沫进行检验。图2显示了2004年1月至2021年1月布伦特原油期货价格投机泡沫的分布区间。

经过实验分析可以看出,2004年1月到2021年1月之间布伦特原油期货价格存在两个明显的价格投机泡沫:第一个泡沫发生在2008年4月到2008年6月期间;第二个泡沫发生在2014年10月到2015年1月期间。而前面我们关注的2020年以来的原油价格的波动并不存在明显的泡沫。

四、不同期间布伦特原油期货价格泡沫的特征及原因分析

现有的研究结果显示,原油期货价格的变化会受到原油的供需情况、政治环境、能源政策变化、金融市场炒作等多方面的影响。论文接下来就两个泡沫期间原油期货价格波动的典型原因展开分析。

(一)第一个泡沫期间的特征和产生的原因

无论是从价格数据本身的剧烈变动还是检验结果都表明2008年4月到2008年6月期间的期货价格泡沫较为显著。回顾文献发现该期间价格泡沫的形成原因有很多,基本原因包括欧佩克的限产、欧美市场原油库存下降、发展中国家石油需求旺盛以及美元疲软等。但不可忽视的另一重要原因则是金融机构大规模进入国际原油期货市场进行交易所带来的剧烈冲击。调查显示,在2008年中期就有2600亿美元的对冲基金进入国际原油期货市场,规模是2003年的20倍,并且其在纽约商品期货交易所的持仓量占到原油期货合约总数的48%。因此,2008年4月到6月间的原油期货价格泡沫形成的基本背景就是原油市场供求的不均衡,但推动泡沫形成的主要原因则在于金融资本的炒作。

(二)第二个泡沫期间的特征和产生的原因

2014年10月到2015年1月期间的期货价格泡沫的形成相对于上个期间不够显著,这主要是由于2011年以来国际原油期货价格始终保持高位运行,但价格的急剧下跌较为明显。2014年国际油价不断震荡,上半年国际油价震荡上升,而下半年则呈现震荡暴跌趋势。布伦特原油6月中下旬报价在每桶115美元左右,到12月下旬则暴跌至每桶59美元,跌幅约48%。造成这种价格震荡涨跌的原因有很多,包括经济、地缘政治、季节和货币的因素。但分析其根本的原因则主要在于新能源的冲击,导致原油供应量远超需求量。

针对各国政府普遍面临的环境污染问题,新型能源逐渐成为关注和投资的重点领域,并在一定程度上对原油价格带来影响。近些年来,绿色环保的天然气市场需求量不断增加,随着技术水平的进一步突破,未来天然气替代原油的趋势将更为明显,必将影响国际原油价格。

五、结论及政策建议

论文收集了2004年1月到2021年1月的布伦特原油期货价格月度均值数据,用GSADF价格泡沫检验方法价格波动情况进行定量分析。在对布伦特原油期货市场存在周期性波动的客观数据分析基础上,对布伦特原油价格泡沫情形进行精准测定。基于论文的实证分析结果,提出以下主要结论和政策建议:

第一,GSADF检验在对布伦特原油期货价格泡沫情形检验中有着精确的效果。通过检验发现,在2008年4月至2008年6月和2014年10月至2015年1月期间存在两个明显的投机性泡沫。其中2008年4月至2008年6月间原油期货价格泡沫的典型原因是国际投机资金的炒作;2014年10月至2015年1月间原油期货价格泡沫的典型原因是以页岩油气为代表的新能源的大规模开采与使用导致国际原油供过于求。

第二,通过数据的统计分析,论文也发现布伦特原油期货价格泡沫往往出现在其价格快速增长时期。当原油期货交易市场波动加剧,价格上升速度明显时,政府应该警惕原油期货价格的非正常波动,提示风险并适时采取措施,避免价格泡沫形成及破裂对经济社会的剧烈影响。

布伦特原油期货作为国际最重要的原油期货之一,市场投机的可能性较大,当资产价格大幅高于基本面价格时,可能带来市场的急剧动荡。构建新发展格局背景下,我国应不断加强原油期货市场价格预测预警监测,还应该采取以下措施:首先,继续调整经济结构和产业结构,降低经济发展对传统能源的依赖度。其次,继续开发核能、风能、太阳能等新能源,加快能源多元化,逐渐补充替代传统能源。再次,大力发展节能技术,提高能源利用效率和清洁化水平。最后,加快人民币国际化,逐步提高我国在油气期货市场的话语权。

参考文献:

[1]陈柳钦石油金融化背景下中国石油金融战略研究[J].石油化工技术与经济,2011(06).

[2]包湘海,李思敏,顾海兵国际原油价格长期趋势预测——基于周期分析的视角[J].价格理论与实践,2014(12).

[3]陈学胜,张建波国际石油价格波动对中国宏观经济的影响分析[J].统计与决策,2013(14).

[4]黄蕙萍,吕春锋,魏龙资源性产品国际价格影响因素的实证研究——以原油市场为例[J].国际贸易问题,2014(05).

[5]殷克东,郑义,袁晓彤基于GSADF方法的中国猪肉价格泡沫检验[J].统计与信息论坛,2015(10).

[6]Philips PCB, WU Y,YU J Explosive Behavior in the 1990s NASDAQ: When Did Exuberance Escalate Asset Values? [J].International Economic Review,2011,52(01).

[7]Evans G Pitfalls in testing for explosive bubbles in asset prices [J].American Economic Review,1991(04).

[8]Rahman S, Serletis AThe asymmetric effects of oil price and monetary policy shocks: Anonlinear VAR approach [J]. Energy Economics,2010(06).

〔本文系山东省社会科学规划研究项目“融资约束背景下税收激励与企业研发投入研究”(项目编号:18CJJJ07)的阶段性研究成果〕

(匡萍,聊城大学商学院。于婷,山东省行政管理科学研究所。刘进,聊城大学商学院)