金融科技背景下金融结构改善与实体经济增长

2021-01-21巴曙松王紫宇

巴曙松 王紫宇

摘要:金融结构、金融发展和实体经济增长是一个相互影响的有机系统,直接融资比重的提高通常意味着金融结构的改善,对经济增长具有显著的促进作用,而金融发展规模可能在其中发挥了重要的中介作用。在当前金融环境下,金融结构改善能够显著促进实体经济增长,金融发展规模在这个过程中起到了重要的中介作用,且该中介作用存在门槛效应。适度的金融发展可以增强金融结构改善对实体经济增长的促进作用,而过度扩张的金融规模则会显著削弱金融结构改善对实体经济增长的积极影响,产生负向中介作用。除此之外,金融科技的发展可以缓解金融规模过度扩张对实体经济增长的负面影响。

关键词:金融结构;金融发展规模;金融科技;实体经济

中图分类号:F830

引言

金融结构反映了直接融资(市场主导)和间接融资(银行主导)的相对规模,是衡量金融体系发展的结构性指标。直接融资比重的提高通常意味着金融结构的改善和资源配置的优化,能够激发市场主体的发展活力,对经济增长具有显著的促进作用。近年来,支持金融结构改善的相关政策不断出台,党的十九大报告就明确指出要“深化金融体制改革,增强金融服务实体经济能力,提高直接融资比重,促进多层次资本市场健康发展”。因此,对金融结构与实体经济增长之间的相关性展开研究十分重要且必要。

金融市场的迅速发展在金融结构改善与实体经济增长的关系中发挥了重要的作用。一方面,多层次的资本市场丰富了企业融资渠道,降低了企业融资成本,有助于解决中小民营企业在银行信贷体系下融资难、融资贵的问题;另一方面,资本市场能够通过价格及时反映市场的真实供求关系,提高资金配置效率。

但金融发展对实体经济的影响并不全是正面的,过度扩张的金融规模会造成“经济金融化”,资金脱离实体经济,出现在金融系统中“空转”的现象。更为严重的是,金融资产风险与收益的错配诱导投机活动和资产泡沫的产生,加剧了金融系统的脆弱性,发生系统性风险的可能性加大。此外,金融服务倾向于大型企业和国有企业,有些生产效率较高的中小企业却出现融资难、融资贵的问题,最终对实体经济增长产生阻碍。因此,金融发展规模的适当性问题需要引起关注。

另外,良性的金融生态外部环境是发挥金融结构改善对实体经济激励作用的重要影响条件,金融结构调整不能只局限于主导结构的调整,还需要根据外部环境进行匹配。当前数字经济背景下,金融科技的发展十分迅猛,其凭借人工智能、大数据、互联技术、分布式技术等应用改变了传统金融模式,重塑了金融生态体系,尤其是在引导金融资源“脱虚向实”的过程中展现了较强的优势,突出表现就是推动了银行类金融机构由单一的信用中介向信息中介、风险中介、融资中介结合的多元化功能转型,推动了信贷融资市场的信息透明化,减少了资金供给方与需求方之间的信息不对称问题。另外,金融科技创新带来的金融普惠模式降低了金融服务门槛,拓宽了金融覆盖领域,这也极大地促进了实体经济的发展。

目前已有研究大多关注金融结构或者金融发展单个因素与经济增长的关系,较少将二者置于统一框架下讨论,也鲜有考虑到外部金融生态环境对其关系的增强或削弱作用[1~2]。就研究主體来看,多为地区整体经济增长,缺少对实体经济的针对性讨论。因此,本文基于金融结构理论,利用2011-2018年全国31个省份的数据构建了金融科技、金融结构、金融发展规模与实体经济增长的面板模型,论证金融发展规模在金融结构对实体经济增长影响中的非线性中介效应、金融科技对金融发展和金融结构的激励优化等问题,并提出有针对性的政策建议。

文献综述与理论假说

(一)金融结构与经济增长

自Goldsmith(1969)[3]提出金融结构理论以来,金融结构与经济增长的关系一直是学者讨论的焦点话题。银行主导和市场主导两种金融结构在对经济增长的作用上各有优势,至于哪种结构最优,目前的研究结论仍存在分歧。

银行作为重要的金融中介,在金融体系和经济发展中发挥着关键作用。对于经济欠发达国家,银行主导的金融结构在信息搜集和信息处理方面可以发挥范围经济和规模经济的优势,缓解信息不对称的问题,并能够对公司进行有效监督减少道德风险[4]。但同时银行主导的金融结构也存在部分缺陷。在企业融资方面,银行为规避风险,更倾向于对国有大型企业放贷,中小型企业很难获得足够融资,导致发展受阻;在企业创新方面,银行更关注获取政治利益,对新兴战略产业缺乏资金支持动力,破坏企业的创新机制[5]。

市场具有自发的调节作用,通过构建公开的交易平台,将资金需求企业和资本投资者连接起来,降低企业融资成本,为其提供多元化的融资路径,同时也帮助投资者分散投资风险[6~7]。通过市场来进行资金配置效率更高,较低的市场准入门槛保证了资本流动性,投资者可以更好地识别企业价值,反过来这也对企业产生激励[8]。除此之外,市场主导型结构在灵活性、推动企业创新等方面也具有一定优势。但同时直接融资也使投资者直接暴露在市场风险之下,容易诱发金融危机。

目前已有大量研究围绕不同金融结构对经济增长的影响展开,部分研究发现市场主导型结构对经济增长的促进作用较银行主导型更加明显。Levine和Zevros(1998)使用1976-1993年的跨国数据研究发现,市场主导的金融结构可以提高流动性,降低投资风险,从而促进经济增长[9]。戴伟和张雪芳(2017)的研究认为金融市场化可以优化实体经济资本配置效率进而促进经济发展[10]。但同时大量研究指出,金融结构对经济增长的促进作用存在异质性,即会受到所在地区金融发展、金融功能等因素影响而呈现非线性的特点。林毅夫等(2009)基于此类研究提出“最优金融结构理论”,认为不同国家、不同发展阶段的资源禀赋不同,对金融服务的需求不同,最优金融结构要与最优产业结构相适应[11]。彭俞超(2015)、Gambacorta等(2011)、Ergungor(2008)等也分别从金融功能、收入水平、法治环境等地区禀赋角度支持了此观点[12~14]。

(二)金融发展、金融结构与实体经济增长

金融发展、金融结构和实体经济增长是一个相互影响的有机系统,金融的基本职能是服务实体经济,而金融职能的发挥效果又受到金融结构的影响。

金融结构与金融发展之间存在一定相关性。Goldsmith(1969)提出“金融结构变迁即金融发展”,这是对金融结构与金融发展二者之间关系的最早探索,做出了巨大的理论贡献,但随着社会经济发展,该论断也显露了其不足性:一方面,忽视金融结构的多层次性,以一种具体结构概括金融结构整体,较为片面;另一方面,强调金融发展的量性而忽视质性[3]。因此,白钦先(2005)提出了更为全面的“质性发展与量性发展相统一的金融发展观”,用“金融结构演进”一词代替“金融结构变迁”,以凸显金融结构发展的质和量两方面内容,从而指出金融结构与金融发展之间的关系并不一定为正相关,关键取决于金融结构变迁的发展状况,适度优化的金融结构变迁可以促进金融发展,但非适度、非优化的金融结构变迁则会阻碍金融发展[15]。该理论对片面的金融发展观加以纠正,更加科学合理,具有极大参考价值。

对于金融发展规模与实体经济增长作用关系的研究最早始于Schumpter(1911),其认为金融的发展促进了企业融资和创新,从而促进经济增长[16]。此后Levine等(1997,1998)、La Porta(2002)的研究也证明了二者之间的相关性[6][9][17]。但二者之间的因果关系仍存在分歧。第一种观点认为金融的发展促进了实体经济增长。Lewis和Arthur(1955)研究发现金融市场是经济发展到一定阶段的产物,之后反过来促进了实体经济的发展[18]。武志(2010)将发展经济学与金融发展理论结合在一起,发现金融规模的上升可以促进经济增长[2]。第二种观点认为金融仅仅是经济发展的产物,对实体经济发展并无直接影响。Robinson(1952)认为经济增长需要金融服务,金融发展仅仅是满足需求的表现,并提出“企业领先,金融跟随”的观点[19]。这两种迥异的因果关系被Patrick(1966)概括为“供给引导”和“需求跟随”,前者认为金融发展会对经济产生促进作用,后者认为经济发展产生对金融服务的需求,从而推动金融服务发展[20]。第三种观点则认为金融发展会导致经济金融化,资金在金融体系内“空转”,无法为实体经济服务。一方面,“经济金融化”会造成金融资产风险与收益错配,资金从实业投资流向更高收益的金融资产,企业的实业投资率下降[21];另一方面,金融规模快速扩张刺激了投机活动和资产泡沫,进而导致资源配置扭曲、消费行为改变,对实体经济发展产生阻碍,并有可能引发系统性金融风险[22]。

综上所述,银行主导型和市场主导型两种金融结构各有优势,与地区资源禀赋相适应的金融结构对实体经济的发展具有一定积极作用。除了金融结构的直接作用外,金融发展可能在金融结构影响经济增长的过程中起到关键作用,传导路径为金融结构变迁的质与量会影响金融发展,而金融发展又会从资源配置、融资渠道、风险分散等方面对实体经济产生影响。已有研究对这种影响的方向性并沒有得出一致的结论,经过上述理论分析,本文认为金融发展对实体经济的作用会随金融发展规模的不同而出现非线性差异。过去的研究视角多关注于整体经济发展,本文将聚焦于实体经济增长,以验证金融服务实体经济的能力。因此提出以下假设:

H1:在当前金融环境下,金融结构改善能够促进实体经济增长,并且金融发展规模在这个过程中起到了中介作用。

H2:金融发展规模在金融结构与实体经济的关系中所起到的中介作用是有异质性的,即存在门槛效应。

(三)金融科技背景下的金融发展与实体经济增长

金融体系结构的调整始终受金融生态等外部环境变动的影响,优化的金融生态环境提高了金融资源的配置效率,改善企业外部治理环境,从而促进金融发展和实体经济增长[23]。近几年来,金融科技作为颠覆性的金融创新在一定程度上重塑了金融生态环境,为研究金融发展与经济增长提供了新的场景。

“金融科技”概念最早于20世纪90年代初由花旗集团董事长John Reed在“智能卡论坛”上提出,实践中直到2013年才在全球范围内爆发式增长,随后带动相关金融科技产业迅速成长,推动传统金融不断革新。对于“金融科技”的定义,官方机构更倾向于将其纳入金融创新的范畴。金融稳定理事会(FSB)认为,金融科技是技术上的金融创新,会给金融业带来新的业务模式、应用程序、产品及服务等内容。联合国环境规划署(UNEP)则认为金融科技所涉及的技术并不是新的,而是通过将各种技术进行深度融合来对金融系统产生影响。金融科技的内涵虽然没有得到统一的定论,但其成为金融和经济发展的新驱动力这一论断是毋庸置疑的。

李杨和程斌琪(2018)围绕金融科技对金融和经济的作用机理展开研究,总结出以下几点:首先,金融科技有利于投资资本的积累,一方面其直接为企业提供多元化的融资渠道,推动金融脱媒;另一方面通过储蓄-投资转化机制提高资本使用效率,进而提升金融效率。其次,金融科技从供给侧创造消费动力,并且通过数字科技手段以较低交易成本来满足消费者的长尾消费需求。最后,新数字技术的应用扩大了金融服务的可交易范围,促进跨境金融服务交易的发展[24]。基于此,本文提出以下假设:

H3:金融科技的发展对金融结构和金融发展与实体经济增长之间的关系起到了正向激励的作用。

研究设计

(一)数据来源

本文以2011-2018年我国31个省份为研究样本,选取各省份相关数据构建面板,金融科技指数来源于《北京大学数字普惠金融指数(2011-2018)》[25],其他数据均来源于Wind和历年《中国统计年鉴》,所有数据处理借助STATA 14.0软件完成。

(二)研究方法

1.变量选取

(1)被解释变量

实体经济生产总值(Y):借鉴张林等(2014)的做法,采用各地区生产总值剔除房地产业增加值和金融业增加值之后的部分来表示地区实体经济增长情况,并按照各省份常住人口数进行平均化处理,在模型运算中取自然对数进行平滑[26]。

(2)核心解释变量

金融结构(fs):以各地区股票市场总市值与金融机构本外币贷款余额之比作为金融结构的代理变量,该变量比值越小说明金融结构越倾向于银行主导型,反之则倾向于市场主导型。

金融发展规模(fd):金融发展规模反映了货币和信用创造为经济运行提供的金融支持情况,常见的衡量指标包括金融相关比率(FIR)、广义货币、社会融资规模等变量,本文参考任碧云和贾贺敬(2019)的做法,以金融业增加值占GDP的比重作为金融发展规模的代理衡量指标[27]。

金融科技(Fintech):金融科技作为近几年诞生的热点名词,并没有明确数据可以对其进行直接量化。李春涛等(2020)在研究中根据相关新闻会议,提取与金融科技有关的48个关键词,运用网络爬虫技术爬取百度新闻高级检索页面的结果,对搜索量进行统计并作对数变换,作为金融科技的代理指标[28]。同样使用文本挖掘技术作为工具,Grennan和Michaely(2019)统计TipBank平台上金融博客的内容,选取在一段时间内金融博客对一只股票的追踪数量作为金融科技对这家公司覆盖程度的衡量指标[29]。也有部分研究通过统计与金融科技有关变量自行设计金融科技指数,比如侯世英和宋良荣(2020)从融资信贷环境、市场进入壁垒、利率自由化及资本流动性等方面通过主成分分析法计算得到金融科技指数[30]。本文借助《北京大学数字普惠金融指数(2011-2018)》所计算的指数值作为金融科技发展水平的替代变量。对指数除以100进行标准化处理。

(3)控制变量

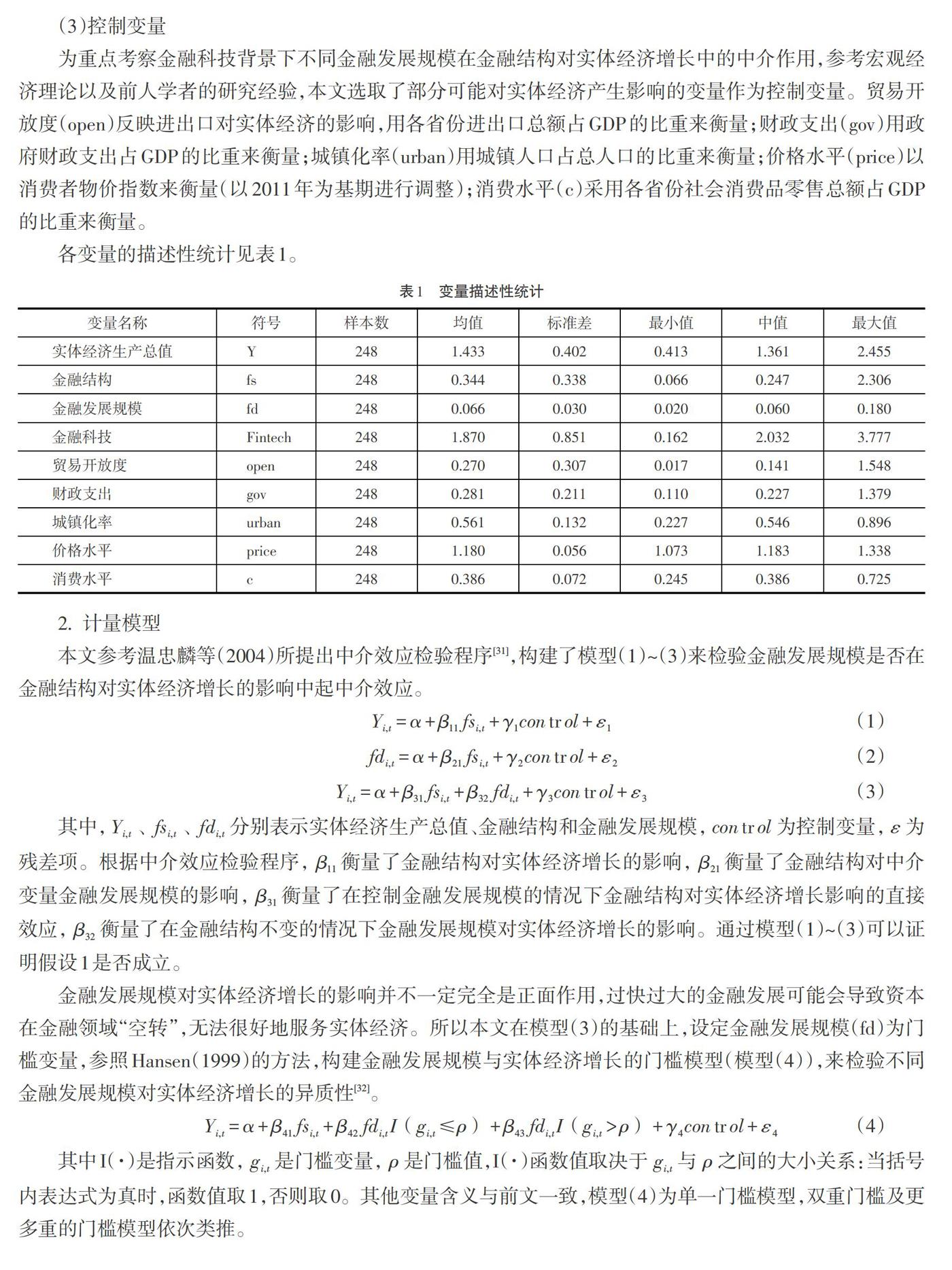

为重点考察金融科技背景下不同金融发展规模在金融结构对实体经济增长中的中介作用,参考宏观经济理论以及前人学者的研究经验,本文选取了部分可能对实体经济产生影响的变量作为控制变量。贸易开放度(open)反映進出口对实体经济的影响,用各省份进出口总额占GDP的比重来衡量;财政支出(gov)用政府财政支出占GDP的比重来衡量;城镇化率(urban)用城镇人口占总人口的比重来衡量;价格水平(price)以消费者物价指数来衡量(以2011年为基期进行调整);消费水平(c)采用各省份社会消费品零售总额占GDP的比重来衡量。

各变量的描述性统计见表1。

2.计量模型

本文参考温忠麟等(2004)所提出中介效应检验程序[31],构建了模型(1)~(3)来检验金融发展规模是否在金融结构对实体经济增长的影响中起中介效应。

Y_(i,t)=α+β_11 〖fs〗_(i,t)+γ_1 control+ε_1(1)

〖fd〗_(i,t)=α+β_21 〖fs〗_(i,t)+γ_2 control+ε_2(2)

Y_(i,t)=α+β_31 〖fs〗_(i,t)+β_32 〖fd〗_(i,t)+γ_3 control+ε_3(3)

其中,Y_(i,t)、〖fs〗_(i,t)、〖fd〗_(i,t)分别表示实体经济生产总值、金融结构和金融发展规模,control为控制变量,ε为残差项。根据中介效应检验程序,β_11衡量了金融结构对实体经济增长的影响,β_21衡量了金融结构对中介变量金融发展规模的影响,β_31衡量了在控制金融发展规模的情况下金融结构对实体经济增长影响的直接效应,β_32衡量了在金融结构不变的情况下金融发展规模对实体经济增长的影响。通过模型(1)~(3)可以证明假设1是否成立。

金融发展规模对实体经济增长的影响并不一定完全是正面作用,过快过大的金融发展可能会导致资本在金融领域“空转”,无法很好地服务实体经济。所以本文在模型(3)的基础上,设定金融发展规模(fd)为门槛变量,参照Hansen(1999)的方法,构建金融发展规模与实体经济增长的门槛模型(模型(4)),来检验不同金融发展规模对实体经济增长的异质性[32]。

Y_(i,t)=α+β_41 〖fs〗_(i,t)+β_42 〖fd〗_(i,t) I(g_(i,t)≤ρ)+β_43 〖fd〗_(i,t) I(g_(i,t)>ρ)+γ_4 control+ε_4(4)

其中I(·)是指示函数,g_(i,t)是门槛变量,ρ是门槛值,I(·)函数值取决于g_(i,t)与ρ之间的大小关系:当括号内表达式为真时,函数值取1,否则取0。其他变量含义与前文一致,模型(4)为单一门槛模型,双重门槛及更多重的门槛模型依次类推。

实证结果与分析

(一)金融发展规模的中介效应检验

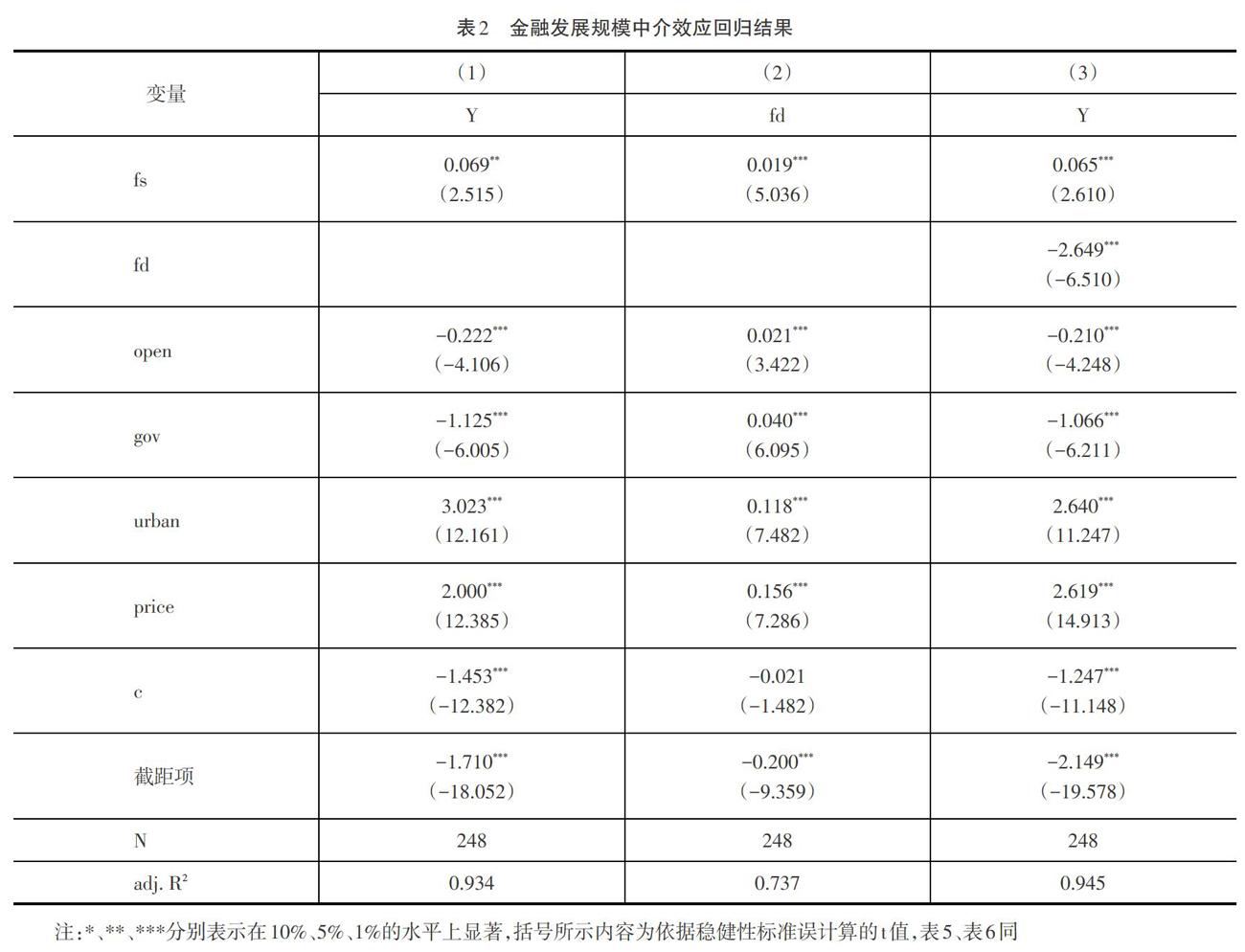

首先判断面板数据应该选用固定效应还是随机效应,对上述模型进行豪斯曼检验(Hausman test),模型(1)~(3)检验结果均为Prob>chi2=0.0000,拒绝原假设,故采用固定效应进行回归,回归结果如表2所示。

列(1)是模型(1)的回归结果,描述了金融发展规模与实体经济增长之间的关系,fs系数为0.069,并且在5%的水平上显著,说明金融结构对实体经济增长有正向的促进作用,中介效应检验程序可以继续进行。列(2)是模型(2)的回归结果,描述了金融结构对中介变量金融发展规模的影响,系数在1%的显著性水平上为正,说明金融结构向市场主导型转变可以促进金融的发展。列(3)是模型(3)的回归结果,fs和fd系数均在1%的水平上显著,说明金融结构对实体经济增长的影响除了直接效应外,还有一部分是通过金融发展规模这一中介变量实现的。同时fd系数为负,说明金融结构改善会促进金融发展,但金融发展规模的上升反过来会抑制实体经济的增长,金融发展规模起到了负向中介作用。假设1得到验证。

由于模型(1)~(3)回归系数均显著,无需进行Sobel检验,为了进一步验证结论的可靠性,即金融发展规模是否在金融结构对实体经济的影响中发挥中介作用,本文利用非参数自举法(Bootstrap)重复抽样1000次,在95%的置信区间下,直接效应和中介效应的结果如表3所示。中介效应的上下限均小于0,说明金融发展规模确实发挥了负中介效应。直接效应的上下限均大于0 ,说明金融结构对实体经济增长起到促进作用。这一结论与上述回归结果一致。

(二)金融发展规模的面板门槛效应

金融结构的改善能够显著促进金融规模的发展,但金融发展规模反过来会抑制实体经济的增长,考虑到金融发展规模对实体经济增长的非线性影响,这种中介作用会受到金融发展规模大小的影响而出现差异吗?接下来使用面板门槛模型来检验金融发展规模的大小是否会影响其对实体经济增长的中介作用。

为了使用面板门槛模型,正式回归估计前首先以金融发展规模(fd)为被解释变量进行门槛变量的外生性检验。结果表明,门槛变量具有弱外生性,可进行后续回归检验。

首先运用Bootstrap方法对金融发展规模与实体经济增长之间的门槛个数进行检验,根据表4可以发现单一门槛在10%的水平上显著,而双重门槛和三重门槛均未通过显著性检验。所以本文采用单一门槛模型,门槛值为0.1003,95%的置信区间为[0.0935,0.1006]。图1展示了单一门槛模型在95%水平上的置信区间,可见区间较窄,门槛值的估计较为精准。

进一步地使用单一门槛模型对模型(4)进行回归,结果如表5所示,fs系数依旧显著为正,fd的系数由正变负,均显著,由此假设2得到验证。这说明金融发展规模对实体经济增长的中介作用可以划分为两个阶段:当门槛值小于0.1003时,金融发展规模对实体经济增长起到了正向促进作用;当门槛值大于0.1003时,金融发展规模对实体经济增长起到了反向抑制作用。这反映了金融发展规模的适度扩张有利于增强金融结构改善对实体经济增长的促进作用,而过度扩张则会显著减弱金融结构对实体经济增长的积极影响,从而抑制实体经济發展。这可能是由于金融过度发展造成“经济金融化”,促进了资本投机和资产泡沫的产生,造成资源配置扭曲,对实体经济产生挤出效应。

(三)进一步检验:金融科技背景下金融结构、金融发展规模对实体经济增长的影响

在以上模型结果的基础上,为了进一步检验金融科技的发展是否会增强金融结构和金融发展规模对实体经济增长的影响效果,即对假设3进行验证,本文在模型(3)的基础上引入金融科技(Fintech)、金融科技(Fintech)与金融结构(fs)的交叉项、金融科技(Fintech)与金融发展规模(fd)的交叉项等变量,再次进行面板回归,回归结果如表6所示。

在列(1)~(3)的回归结果中,Fintech的系数均在1%的水平上显著为正,说明金融科技的发展对实体经济增长具有明显的促进作用。列(1)将金融结构、金融结构与金融科技交叉项进行回归,结果均不显著,说明金融科技的发展对金融结构与实体经济发展的直接影响效应并不明显。列(2)将金融发展规模、金融发展规模与金融科技的交叉项加入模型进行回归,二者系数均显著为负,并且fd*Fintech的系数大于fd的系数,这说明金融科技的发展减弱了金融发展规模对实体经济增长的负中介效应。列(3)将fs、fd及二者与Fintech的交叉项全部加入模型进行回归,fs、fs*Fintech系数均不显著,fd、fd*Fintech系数均显著为负,且交叉项的系数更大,与列(2)结论一致。因此可知金融科技对实体经济增长的影响是作用于金融发展规模的中介效应,而不是直接作用于金融结构。假设3得到验证。

结论与启示

本文基于金融结构理论,利用2011-2018年全国31个省份的数据构建了金融科技、金融结构、金融发展规模与实体经济增长的面板模型,分析了金融发展规模在金融结构对实体经济增长影响中的非线性中介效应、金融科技对金融发展与实体经济增长的激励优化作用,结果发现:第一,在当前金融环境下,金融结构向市场化改善能够促进实体经济增长,并且金融发展规模在这个过程中起到了中介作用。第二,金融发展规模在金融结构与实体经济的关系中所起到的中介作用存在门槛效应。当金融发展规模低于门槛值时,适度的金融发展规模会增强金融结构改善对实体经济增长的促进作用,起到正向中介作用;当金融发展规模高于门槛值时,过度扩张的金融规模则会显著削弱金融结构对实体经济增长的积极影响,产生负向中介作用。第三,金融科技的发展可以缓解过度扩张的金融规模对实体经济增长的负向中介作用,但对金融结构与实体经济的关系并没有直接影响。

以上研究结果对进一步完善金融结构转变、切实发挥金融服务实体经济功能,重视金融科技所带来的外部金融环境变革等方面具有重要的启示意义。基于此,本文提出以下几点建议:第一,继续深化金融结构改革,健全多层次资本市场体系。实证研究结果表明,金融结构改善对实体经济发展具有积极的推动作用,未来要继续提高直接融资比例,增强资本市场服务实体经济的功能,增加企业融资渠道,强化融资便利性,通过市场机制来实现更高的资金配置效率。第二,要防止过度追求金融规模的扩大对实体经济增长造成的负面影响。金融发展不仅要重视数量更要重视质量和结构,未来要大力发展普惠金融、绿色金融、科技金融等新兴金融业态,优化调整信贷结构,加大金融对实体经济,尤其是新兴产业和高新技术产业的支持力度,切实解决中小微民营企业融资难的问题。除此之外,要抑制金融“脱实向虚”,严防“经济金融化”和资产泡沫。第三,金融生态环境的优化对于金融体系功能的发挥具有重要意义,要重视金融科技变革为实体经济发展带来的机遇,加大在金融科技方面的政策支持力度,以科技进步来引导实体经济的健康和可持续发展。同时政府及相关部门也要构建规范、合理的金融科技监管体系,来保障金融科技企业的合法经营和公平竞争。

参考文献:

[1]张成思,刘贯春.经济增长进程中金融结构的边际效应演化分析[J].经济研究,2015,(12):84-99.

[2] 武志.金融发展与经济增长:来自中国的经验分析[J].金融研究,2010,(5):58-68.

[3] R. W. Goldsmith. Financial Structure and Development[M]. Yale University Press,1969:35-74.

[4] A. Gerschenkron. Economic Backwardness in Historical Perspective[M].Harward University Press,1962:23-35.

[5] La Porta R,F. Lopez-de-Silanse,A. Shleifer,Robert W. Vishny. Legal Determinants of External Finance[J]. The Journal of Finance,1997,52(3):1131-1150.

[6] Ross Levine. Financial Development and Economic Growth:Views and Agenda[J].Journal of Economic Literature,1997,35(2):688-726.

[7] Christian Keuschnigg. Venture Capital Backed Growth[J]. Journal of Economic Growth, 2004,9(2):239-261.

[8] 成力为,孙玮.市场化程度对自主创新配置效率的影响——基于Cost-Malmquist指数的高技术产业行业面板数据分析[J].中国软科学,2012,(5):128-137.

[9] Ross Levine,Sara Zervos. Stock Markets,Banks,and Economic Growth[J]. American Economic Association,1998,88(3):537-558.

[10] 戴伟,张雪芳.金融发展、金融市场化与实体经济资本配置效率[J].审计与经济研究,2017,(1):117-127.

[11] 林毅夫,孙希芳,姜烨. 经济发展中的最优金融结构理论初探[J].经济研究,2009,(8):4-17.

[12] 彭俞超. 金融功能观视角下的金融结构与经济增长——来自1989~2011年的国际经验[J].金融研究,2015,(1):32-49.

[13] Gambacorta L,Yang J,Tsatsaronis K. Financial Structure and Growth[R]. BIS Working Paper,2011.

[14] Ergungor O E.Financial System Structure and Economic Growth: Structure Matters[J]. International Review of Economics & Finance,2008,17(2):292-305.

[15] 白钦先.金融结构、金融功能演进与金融发展理论的研究历程[J].经济评论,2005,(3):39-45.

[16] Schumpter J A. A Theory of Economic Development[M]. Cambridge,MA:Harvard University Press,1911.

[17] La Porta R,F. Lopez-de-Silanse,A. Shleifer,Robert W. Vishny. Government Ownership of Banks[J]. Journal of Finance,2002,57(1):265-301.

[18] Lewis,Arthur W. The Theory of Economic Growth[M]. George Allen & Unwin,1955:139-191.

[19] Robinson J. The Generalization of the General Theory and other Essays[M]. The 2nd Editon. London:Macmillan,1952:67-142.

[20] Hugh T. Patrick. Financial Development and Economic Growth in Underdeveloped Countries[J]. Economic Development and Cultural Change,1966,14(2):174-189.

[21] 張成思,张步昙.中国实业投资率下降之谜:经济金融化视角[J].经济研究,2016,(12):32-46.

[22] 杜厚文,伞锋.虚拟经济与实体经济关系中的几个问题[J].世界经济,2003,(7):74-79.

[23] 吴昊旻,靳亭亭.金融生态环境与企业创新效率[J].金融论坛,2017,(12):57-67.

[24]李杨,程斌琪.金融科技发展驱动中国经济增长:度量与作用机制[J].广东社会科学,2018,(3):44-52.

[25] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J]. 北京大学数字金融研究中心工作论文,2019.

[26]张林,冉光和,陈丘. 区域金融实力、FDI溢出与实体经济增长——基于面板门槛模型的研究[J].经济科学,2014,(6):76-89.

[27] 任碧云,贾贺敬.金融有效支持中国制造业产业升级了吗?——基于金融规模、金融结构和金融效率的实证检验[J].财经问题研究,2019,(4):45-52.

[28] 李春涛,闫续文,宋敏,杨威.金融科技与企業创新——新三板上市公司的证据[J].中国工业经济,2020,(1):81-98.

[29] GrennanJ ,Michaely R . FinTechs and the Market for Financial Analysis[R]. Swiss Finance Institute Research Paper Series,2019.

[30] 侯世英,宋良荣.金融科技发展、金融结构调整与企业研发创新[J].中国流通经济,2020,(4):100-109.

[31] 温忠麟,张雷,侯杰泰,刘红云. 中介效应检验程序及其应用[J].心理学报,2004,(5):614-620.

[32] Bruce E. Hansen. Threshold Effects in Non-dynamic Panels: Estimation,Testing, and Inference[J]. Journal of Econometrics,1999,93(2):345-368.

Financial structure improvement and real economic growth in the context of Fintech: the intermediary effect based on the scale of financial development

BaShusong1 Wang Ziyu2

(1.The HSBC Financial Research Institute at Peking University, Guangdong Shenzhen 518055;

2.Central University of Finance and Economics, School of Finance, Beijing 100085)

Abstract: Financial structure, financial development and real economic growth are an organic system that affects each other. This paper uses panel data from 31 provinces in China from 2011 to 2018 to construct an intermediary effect test model and panel threshold model. The study found that improved financial structure can significantly promote real economic growth and financial development scale plays an important intermediary role in this process which has a threshold effect. Moderate financial development strengthens the positive correlation between financial structure and real economic growth, while excessive expansion of the financial scale will significantly weaken the positive correlation between the two. In addition, the development of financial technology can alleviate the negative impact of excessive financial expansion on real economic growth. Therefore, we should deepen the reform of the financial structure and restrain the excessive expansion of finance to prevent "economic financialization". Otherwise, we need to increase policy support in Fintech to guide the healthy and sustainable development of the real economy.

Keywords: Financial Structure; Financial Development; Fintech; Real Economy

来稿日期:2020-11-08

作者简介:巴曙松(1969- ),男,湖北武汉人,北京大学汇丰金融研究院执行院长,中国银行业协会首席经济学家,中国宏观经济学会副会长,研究方向为金融风险监管与宏观经济;王紫宇(1996- ),女,山东威海人,中央财经大学金融学院硕士研究生,研究方向为宏观经济。