欧洲碳市场推动电力减排的作用机制分析

2021-01-21秦炎

秦炎

(路孚特(Refinitiv),挪威 奥斯陆 0051)

0 引言

中国国家碳市场将在“十四五”期间迎来里程碑式的发展,覆盖电力以及主要工业行业。为推进国家碳市场建设,中国陆续制定了碳市场相关政策文件,发布了多个行业企业排放核算报告指南和碳排放核算国家标准,在全国范围组织开展了对电力等行业重点排放单位的历史碳排放数据核算、报告与核查。中国7个试点碳市场2013年陆续启动运行以来,逐步发展壮大,已成长为配额成交量规模全球第二的碳市场[1]。“十四五”期间,中国的碳市场将以发电行业为突破口,加快纳入钢铁、水泥、化工、电解铝、造纸等工业行业,实现从启动交易到持续平稳运行[2]。

电力行业占中国碳排放的近一半,所以电力低碳转型以及电气化的发展,对中国实现2030年前碳排放达峰和2060年前碳中和的目标至关重要。近年来,欧洲电力行业碳排放快速下降,这一发展离不开欧洲碳市场(EU Emissions Trading Scheme,EU ETS)。虽然欧洲碳市场初期受到配额过剩和金融危机的打击,碳配额价格低迷,一直到2018年因为市场改革价格才回涨至20欧元/t以上,但是仍然对降低欧洲的碳排放起到了一定作用[3]。早在中国碳市场试点设立之初,文献[4]就研究了欧洲碳市场对发电企业和电力市场的影响,并对比中国和欧盟之间的差异,对中国建设碳交易市场提出建议。文献[5]利用包含碳排放价格的电力市场发电电能成本模型,介绍了碳市场和电力市场的耦合,以广东省为例,对广东碳市场碳价传导至电价设定情景并模拟分析。本文基于欧洲碳市场的最新发展情况,从短期和中长期2个方面分析碳市场和电力市场的相互融合,并利用实际交易数据模拟德国电力市场优先次序曲线,利用电力市场实例分析碳市场推动电力燃料转换和电力行业碳减排的作用机制,最后介绍欧洲碳市场对中国国家碳市场建设和碳中和愿景之下电力行业低碳转型的启示。

1 欧洲碳市场最新进展

1.1 欧洲碳市场概况

欧洲碳市场作为欧洲气候政策的基石,建立于2005年,是目前世界上最大的碳排放交易体系,在31个国家运行(包括欧盟成员国,以及冰岛、挪威和列支敦士登,本文讨论欧洲碳市场的历史数据和政策演变,研究对象仍包括英国)并在2020年和瑞士链接,纳入了11 000个固定排放设施以及上述国家内的航空公司,覆盖欧盟45%的温室气体排放。欧洲碳市场以总量交易(Cap and Trade)的原则运行,设定排放上限并发放或者拍卖配额(European Union Allowance,EUA),控排设施必须保证每年有足够的配额用于履约,否则需要支付罚款并补齐配额缺口。欧洲碳市场的总量上限由欧盟的长期减排目标决定,每年递减,2020年和2030年需要比2005年分别降低21%和43%。

随着《欧盟排放交易体系指令》[6]在2003年通过,欧洲碳市场在2005年正式启动了第1阶段(2005—2007年)。这一阶段的主要目的为试运行和调试系统,并且让市场参与者熟悉碳交易机制。所以碳配额几乎全部免费发放给控排企业[7],违约罚款为40欧元/t。

第2阶段涵盖2008—2012年,欧盟进一步完善了碳市场的规定和条例。成员国以第1期的实际排放量为依据确定配额发放量。违约罚款提高为100欧元/t,免费配额的比例下降为配额总量的90%,剩余10%由几个成员国进行拍卖。这一期的配额可以转存到下一期使用。航空业也在2012年被纳入,但是只限于欧盟内部航线的碳排放。

2013—2020年为欧洲碳市场的第3阶段。欧盟对市场条例继续修改,统一了各国登记簿为欧盟登记簿,设定欧盟统一的配额总量,各成员国不再制定分配方案。配额总量每年线性递减1.74%(0.38亿t),并且以拍卖为主。为了应付过剩配额,欧盟先后采取了临时削减拍卖配额的Backloading政策,以及2019年开始的市场稳定储备机制(Market Stability Reserve,MSR)。这是欧盟为了应对需求侧冲击和配额过剩来稳定碳市场信心的机制,主要原理是欧盟每年发布截至上一年底碳市场的流通配额总数,即2008年以来的配额总供给减去总的排放量。然后将流通配额总数的24%转存入MSR,实际操作则是在年度配额拍卖量中减去相应的数额。欧盟委员会最新数据显示[8],欧盟目前过剩配额总数13.85亿t。所以2020年9月到2021年8月底的配额拍卖将减少3.3亿t。

欧洲碳市场将在2021年进入第4阶段(2021—2030年),这一阶段的配额总量上限每年递减2.2%。如果欧盟将2030年减排目标从现行的40%进一步提高,那么配额总量递减会更快。第4阶段将进一步提高配额拍卖的比例,并提高基准值削减工业部门的免费配额。同时,继续保留碳泄漏名单,以保证部分行业的国际竞争力。预留一定的配额,拍卖收入作为创新基金和现代化基金,帮助工业和电力部门应对低碳转型的创新和投资挑战。英国“脱欧”之后,将于2021年退出欧洲碳市场,实施单独的英国碳排放交易体系(UK ETS)。

1.2 欧洲碳市场价格走势

欧洲碳市场第1阶段试运行期间,因为配额总量的计算是自上而下的,基于各成员国各自事先估算,结果发放的总额超过了实际排放量,并且因为第1阶段的碳配额不可以转存为下一阶段使用,所以在2007年碳配额价格剧跌至接近零。2008年初,随着新一期的开始,碳价维持在20欧元/t以上的高位。但由于受到2009年金融危机的影响,企业排放量大幅下降造成配额严重过剩,碳价近10年以来一直低迷。2018年欧盟正式通过MSR等改革政策,收紧配额供给提升了市场信心,碳价大幅回涨至20欧元/t以上。

如图1所示,2020年3月,碳价因欧洲疫情爆发而跌至15欧元/t,企业因为现金流受到影响而抛售碳配额来提高财务流动性。此后随着各国陆续解禁和经济复苏信心增强,碳价有所回升。欧盟商讨提高2030减排目标以及绿色复苏计划等也吸引了投资者对气候投融资的兴趣[9],支持了碳价的回暖。2020年7月13日,欧洲碳价飙升突破30欧元/t,达到2006年以来最高点,此后因欧洲疫情反弹影响经济复苏前景而略有回调,但在2020年底仍保持在30欧元/t左右。

图1 2005年以来欧洲碳市场价格走势(EUA 12月份期货合约)Fig.1 EU ETS price development since 2005(Front-December EUA futures)

1.3 欧洲碳市场排放量逐年下降

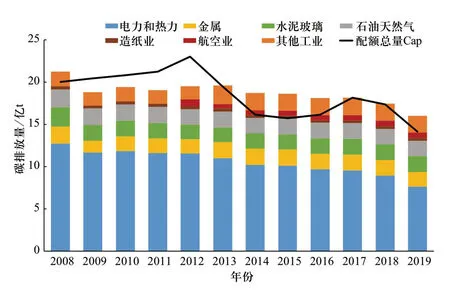

欧洲碳市场主要覆盖电力、热力行业和五大工业部门,以及欧盟内部航空排放。近年来,随着欧洲气候能源政策的实施,低碳转型力度加大,碳市场的排放量逐年递减,每年降幅约为3%。在2019年更是大幅下降9%。电力和热力行业排放量年均下降4%,相比之下,各类工业和航空业的排放量下降幅度不大。如图2显示,实际碳排放在2008—2012年一直持续低于配额总量,造成了大量过剩配额累积。2014—2016年,欧盟实施Backloading收紧配额发放,减少了9亿t配额拍卖。2019和2020年度的拍卖额又因为市场稳定储备机制而分别减少4亿t,稳定了市场的供给需求平衡,也支持了碳价回涨。

图2 2008年以来欧洲碳市场各部门排放量及配额总量Fig.2 EU ETS verified emissions and Cap since 2008

1.4 欧洲碳市场减排贡献相关研究

碳价自欧洲碳市场启动以来,一直持续低迷,引起了诸多对碳市场有效性以及减排效果的讨论。总的来看,大多数文献还是认为欧洲碳市场对欧洲碳排放的降低起到了一定的作用。研究方法主要分为排放总量研究、企业和工厂层面的个体排放数据分析,以及调研采访分析。文献[10]研究了第1阶段各国的分配方案,认为欧洲碳市场降低了1亿~2亿t碳排放,分别为2005和2006年排放总量的2.4%和4.7%。文献[11]利用电力系统模型进行分析,认为碳市场推动欧洲电力行业在2005和2006年共减排0.55亿t。研究表明碳市场使得欧洲电力行业2005年的煤炭发电量下降了2%(20 TWh),被天然气发电所替代,2006年又有10 TWh煤炭发电量被气电替代。文献[12]是对于欧洲碳市场减排作用的最新分析,该研究利用详细的分部门碳排放数据库,认为虽然欧盟碳配额价格多年处于低位,但仍然在2008—2016年间推动了欧盟碳排放减少12亿t,比没有碳市场的场景减排3.8%,相当于欧盟《京都议定书》中承诺的减排量的一半,纳入碳市场的行业的减排程度明显高于其他行业。

2 欧洲电力结构近年来加速脱碳

欧洲的电力结构近年来急剧演变,可再生能源发电比例逐步提高,碳价和各国有效的退煤措施进一步降低了煤炭发电量,碳排放量和排放强度逐年下降。图3显示了Eurostat的统计数据,2000年以来欧盟28国的发电结构以及碳排放强度。2019年,总发电量约3220 TWh,煤炭发电量约470 TWh,占比15%,低于2000年的30%。相比之下,可再生能源发电在2000年占比15%,陆续发展到2019年的35%。核能发电量一直保持稳定,近几年随着德国关闭核电站而略有下降。天然气发电在初期上升,2012—2015年间因为气价居高不下而略减,在2019年的发电量为700 TWh,占比22%。欧盟28国的碳排放强度也逐年下降,从2000年的397 g/kWh下降到2019年的250 g/kWh。纳入碳市场的电力和热力行业的总排放量在2019年为7.63亿t。

图3 2000年以来欧盟28国的发电结构以及碳排放强度Fig.3 EU28 power generation by technology and carbon emissions intensity since 2000

欧盟也不断加强和完善能源立法,构建统一欧洲电力市场。自20世纪90年代北欧电力市场成立以来,欧洲各国陆续推进电力市场自由化,建立了本国或区域市场,发展日前市场,同时随着可再生能源比例的提高,逐步扩大日内市场交易量。然而高比例的可再生能源也给电力市场带来了挑战,负电价和短期价格飙升现象频频发生,尤其是在风力发电居多的德国和其他西欧国家。2019年,欧洲输电运营商联盟(ENTSO-E)所覆盖的区域内,一共925 h出现了负电价[13],比2018年的511 h多近1倍,而在2015年只有364 h。与此同时,短期电价飙升的小时数也剧增至近年来最高,达1933 h。

3 短期角度碳价推动电力市场燃料转换实现减排

碳市场和电力市场的相互影响,在短期内最主要的体现是碳价推动天然气替代煤炭发电。在经济调度的自由电力市场中,发电机组在日前电力市场按照边际成本高低进行排序,由边际成本决定出清机组。因为天然气发电的度电碳排放系数只有煤炭发电的一半,所以面对相同的碳价,气电的碳排放成本低于煤电。在电力市场中引入碳价,就会提高燃煤和燃油等高排放机组的边际成本,而燃气机组的成本增加幅度相对较小。当碳价达到一定程度时,就会使得天然气发电更有竞争力,在电力现货市场中替代煤电机组成为边际出力机组,实现燃料转换(fuel switching)。这样,整个电力系统的碳排放就会因为煤电发电小时的下降而减少,从而体现了碳价的作用。

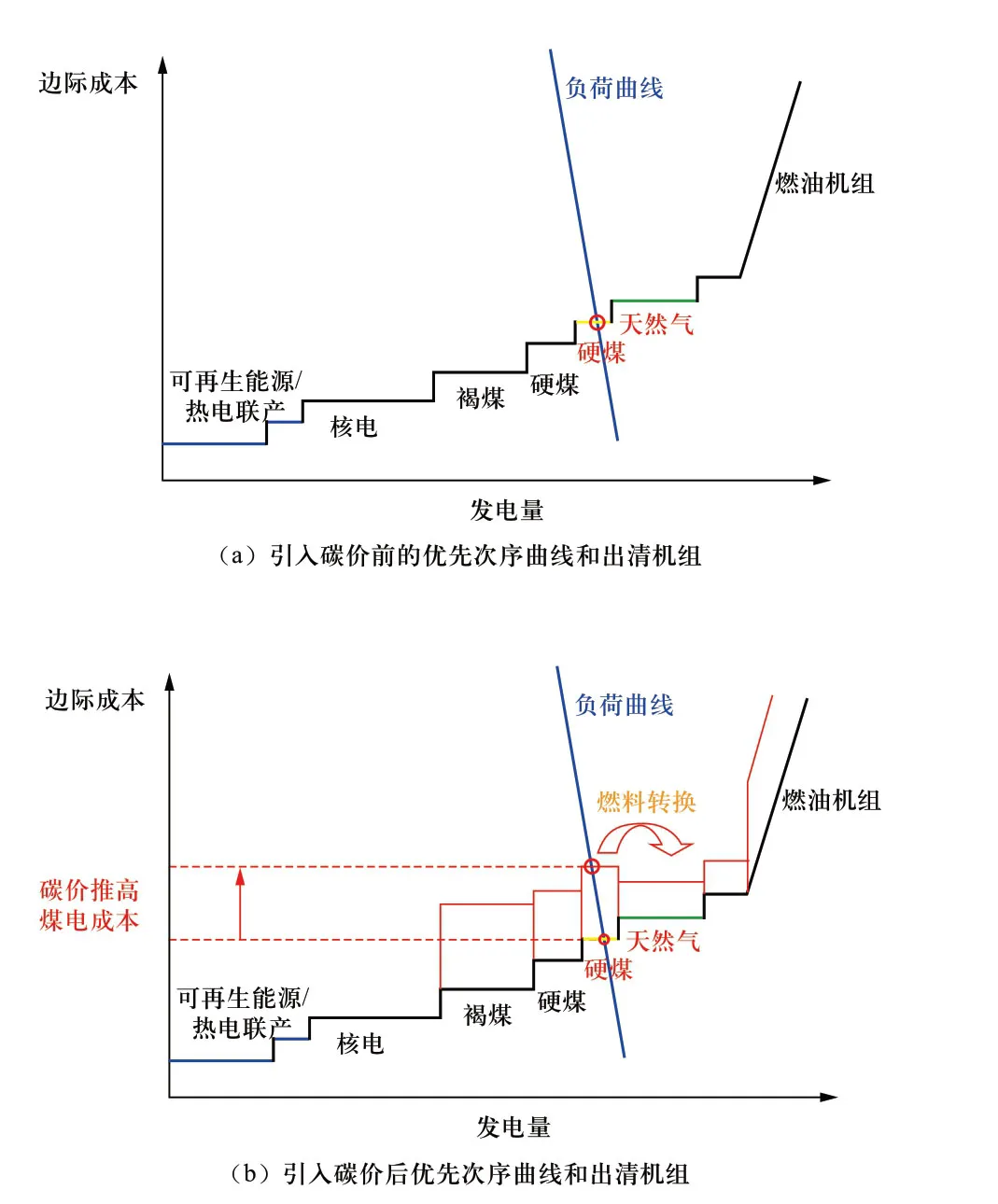

3.1 碳价改变现货电力市场的优先次序

碳价对电力市场中机组边际成本的影响,可以由图4简单说明。图4展示了2个假设的电力市场优先次序(merit order)曲线,图4(a)为引入碳价之前,图4(b)为引入碳价之后,将各类型机组按照其边际成本由左至右进行排序,和负荷曲线一起决定出清的机组。一般来说,可再生能源以及热电联产机组都是优先调度机组,所以位于优先次序曲线的最前端,核电机组的边际成本居中,低于煤电和气电。硬煤的价格略低于天然气,但又略高于褐煤(德国与东欧出产的低热量易挥发煤炭,机组效率也略低于硬煤机组)。燃油机组则一般是成本最高的机组,位于最右端,一般为调峰所用。

在引入碳价之前,图4(a)的负荷曲线显示,硬煤机组为边际出清机组。而在引入碳价之后,图4(b)中红色线条部分则表示碳价推高了化石能源发电的边际成本,包括煤电、气电和燃油机组。可再生能源和核电机组等零排放电源不受影响。而因为褐煤的度电碳排放系数比硬煤大20%,为天然气的2倍多,所以褐煤的碳价成本最高,边际成本上涨最多。硬煤的边际成本因为碳价的引入也有所上升,低效的煤电边际成本会超过气电的边际成本。所以这种情况下,就会出现燃料转换,即图4(b)中红色箭头所示,低效的煤电与气电转换了位置,气电成为出清机组。以碳价25欧元/t计算,硬煤的发电成本增加约20欧元/MWh,褐煤增加约25欧元/MWh,气电的碳价成本则为10欧元/MWh。可见碳价机制的引入使气电体现了碳排放较低的优势。

图4 电力市场燃料转换示意图Fig.4 Fuel switching in power market

3.2 碳价挤压煤电利润空间

在自由化程度高的电力市场以及边际成本决定现货电价的前提下,碳价的引入会使得排放较低的气电在现货电力市场的优先次序曲线中更有竞争力。从欧洲电力市场的实际情况来看,由于碳价2010年来一直处于低位,燃料转换在2018年碳价上升到20欧元/t水平以上之后才更为明显。同时,世界天然气市场供给过剩且需求低迷,导致天然气价格走低,也进一步降低了天然气的边际发电成本,挤压煤电的运行小时和利润空间,降低了电力系统的碳排放和碳强度。

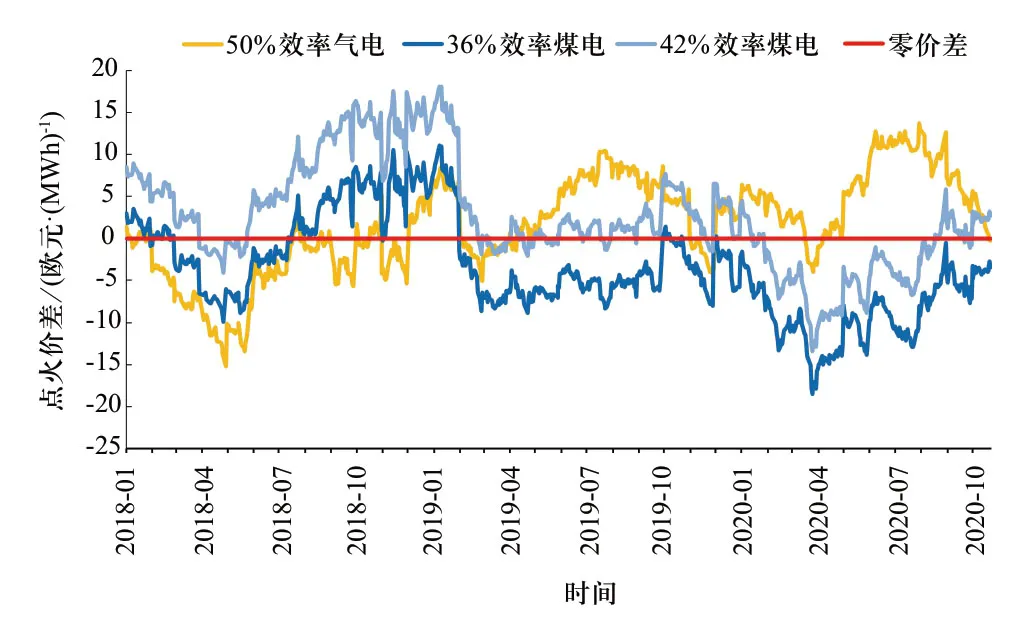

在电力交易中,常用“点火价差”概念对比气电和煤电的理论利润空间。清洁点火价差(clean spark spread)即电价减去气电的碳价成本以及燃料和运营成本,清洁黑色价差(clean dark spread)则为电价减去煤电的碳价成本以及燃料和运营成本。如图5所示,2018年天然气的度电利润持续低于中等效率的煤电。然而之后随着碳价上升叠加欧洲天然气价格走低,天然气发电的边际成本一路下滑,而煤炭价格相对下降较小,碳成本的上涨导致煤电的发电边际成本快速上升。中等效率的气电的利润空间甚至一跃超过了较为先进的42%效率煤电。

图5 2018年以来与煤电机组相比较的中等效率气电机组点火价差(月度期货)Fig.5 Front-month clean spark and clean dark spread for medium efficient gas and coal plants since 2018

3.3 碳价和燃料价格对德国电力市场机组出清顺序的影响

在电力市场中,燃料转换的实际规模也会受到天然气和煤炭价格变动的影响。如果天然气价格持续在低位,那么较低的碳价就能推动燃料转换,使气电替代煤电。然而,相比于煤电,气电的燃料价格更高,如果天然气价格回涨较快,那么就需要更高的碳价才能实现燃料转换。

如表1所示,2020年7月28日和10月29日这2个时段的燃料价格差别很大,这就影响了发电机组的发电成本和按照边际成本的排序。天然气价格在7月不到5欧元/MWh,然而在10月就上涨2倍超过了15欧元/MWh。相比之下同样的月度期货煤炭价格以及12月期货碳价,只略有变化。这就导致德国天然气机组的发电成本从7月的20欧元/MWh,上涨到了近40欧元/MWh。相比之下,褐煤和硬煤电厂的边际成本几乎没有变化,仍在30~50欧元/MWh区间。

表1 2020年7月28日和10月29日的燃料、碳价以及煤电与气电边际成本Table1 Fuel,carbon prices and short-run marginal cost of coal and gas power plants on 28 July and 29 October of 2020

图6和图7更直观地展示了这2个不同时段的德国电力市场模拟运算图。图6是2020年7月28日的优先次序曲线,因为天然气价格低廉,所以气电机组的边际成本远远低于褐煤和硬煤机组,大部分机组可以运行。上午9时的系统负荷为25.6 GW,决定了Neurath F褐煤电厂为边际出力机组,其边际成本30.18欧元/MWh,大致决定了该时刻的日前市场电力价格。除了最低出力机组和备用机组,其他煤电机组都不运行。

然而,如图7所示,发电机组的排序在2020年10月29日完全换了顺序。因为天然气价格上涨2倍,气电的边际成本涨到了38欧元/MWh以上,高于大部分褐煤机组以及约一半的硬煤电厂。所以,边际成本更低的硬煤电厂,在优先次序曲线中排在更靠前位置,成为边际出清机组。大部分燃气电厂在日前市场的调度次序排在这部分硬煤电厂之后。

图6 2020年7月28日德国电力市场机组优先次序模拟估算Fig.6 German day ahead power market merit order on 28 July 2020

图7 2020年10月29日德国电力市场机组优先次序模拟估算Fig.7 German day ahead power market merit order on 29 October 2020

3.4 欧洲统一电力市场结合互联电网发挥碳价机制作用

碳市场推动欧洲电力行业减排,与欧洲互联电网以及统一电力市场紧密相关。欧洲高效的互联电网,实现了更有效的跨区电力资源配置。欧洲地区国家众多,资源分布很不均衡。北欧水电、风电充沛,几乎没有化石能源电厂。德国近年来退出核电的同时大力发展光伏和风电,但仍有一定数量的煤炭和天然气电厂在运行。法国电源结构则以核电为主。英国和南欧国家退煤发展迅速,已经几乎实现了风电、光伏和天然气为主的发电结构。大部分东欧国家仍然以煤电为主。

电源结构的差异造成了各国电力成本的不同,碳价则推高了煤炭和天然气发电的成本,使得清洁能源更有优势。因此,经济调度为主的现货市场下,分时电价的差异就可以推动跨国进出口电量,推动清洁能源的输出,使得电网运营商可以在更大区域内优化配置电力资源。在高效互联电网和自由电力市场的推动下,不仅北欧和南欧富余的可再生能源能够输出替代西欧、东欧的煤电,各国也能利用跨国输电容量来保证冬夏高峰负荷期的电力供给。跨国跨区电网互联使得各国电力系统的调峰能力更加灵活,既提高了可再生能源的消纳能力,又减少了不必要的调峰电源建设。

欧盟也在不断加强和完善能源立法,构建统一欧洲电力市场。在电力市场指令以及一系列市场改革方案的推动下,促进各国电力市场耦合,实现基于统一市场规则联合出清的市场机制。市场耦合是根据各成员国市场的电力净进口与净出口曲线进行匹配,形成统一的市场交易和价格。若输电系统无阻塞,则整个联合市场形成统一价区;若系统存在阻塞,则联合市场分割成不同价格区域。大部分欧洲国家的日前市场已经实现耦合(single day-ahead coupling)。日内市场耦合(single intraday coupling)已在西北欧14个国家实施,并将陆续在东欧和南欧国家推进。文献[14]详细解释了欧洲的跨国输电机制、欧洲跨国电力市场的输电管理机制及市场耦合机制,并以欧洲电力交易所EPEX SPOT为例,描述了耦合市场的交易流程和交易衔接方式。

欧盟能源监管合作机构(ACER)在最新发布的2019年欧洲能源市场监管报告中指出,电力市场耦合的发展大大推动了各国各区域电价的趋同。在日前市场中,跨国输电容量的有效利用率高达88%,日内市场中利用跨国输电能力的效率也有提高,达到59%。平衡市场则最低,只利用了可用跨国输电能力的23%。图8显示了欧洲各国2019年的平均批发电价,可以看出,北欧和西欧可再生能源发电占比高的国家,平均电价略低于煤电占比高的东欧国家。所以,大部分时段东欧国家都要从西欧国家输入电力,这就实现了可再生能源对煤电一定的替代作用。

图8 2019年欧洲国家的平均批发电价及相较2018年的变化幅度Fig.8 Average wholesale power price in EU countries in 2019 and changes compared to 2018

欧盟的目标是在2030年实现可再生能源占总发电量的60%以上,这就对电网的发展提出了更高的要求。ENTSO-E最新发布的十年网络发展规划(TYNDP)对跨国电网进一步互联进行了详细规划,利用场景分析研究高比例可再生能源结合电动汽车、智能电网和储能等与电网系统的融合,推动“源-网-荷-储”协调发展。

4 长期角度碳价提高清洁能源优势

欧洲国家能实现高比例可再生能源发电和电力行业大幅减排,离不开欧盟长期能源气候政策推动。欧盟委员会先后制定了“2020气候和能源一揽子计划”和“2030气候与能源框架”,对温室气体减排、可再生能源和能效设立长期目标。各成员国也根据欧盟的总目标分别承担减排任务和设置各自的目标。在有力的政策框架下,各国实施了不同程度的补贴优惠政策,推动可再生能源发展。同时,清洁能源的成本优势也因为碳价而提高,更受到电力行业长期投资者的青睐。

英国、德国、西班牙等国也制定了更严格的气候能源目标。比如德国提出气候行动法草案,计划在2038年完全关闭现有的40 GW煤电厂,以及2030年实现可再生能源占发电量65%的目标。西班牙和希腊也先后宣布要在2025年左右全部退煤。高碳价便是退煤的推动力之一。因为碳价使得这些国家的煤电厂发电小时连年锐减,利润大幅下滑,所以发电集团决定关闭燃煤电厂,寻求绿色转型,投资可再生能源或者储能等新兴产业。这也体现了碳价和减排成本的紧密联系。对于电力行业来说,短期减排措施主要是煤炭转为天然气发电,长期来看则是发展零排放的可再生能源。

长期气候政策也会影响碳市场,主要反映在提高减排目标会提升长期碳价。2019年12月,欧盟公布了应对气候变化新政“欧洲绿色协议”,提出欧洲要在2050年实现碳中和,并将制定气候法将该目标纳入其中。在此框架之下,欧盟委员会提出要将2030减排目标从现在的40%提高到55%[15]。因为欧洲碳市场的总供给(Cap)是基于欧盟的长期减排目标的,将2030减排目标提高,就意味着碳市场总供给每年递减的幅度会加大。如果2030减排目标提高为55%,并且考虑政策制定周期,假设欧洲碳市场将承担65%的减排责任,那么线性递减系数会在2025年从现在的2.2%增加为6.1%,即从0.48亿t提高到1.34亿t。这就意味着碳市场排放总量上限会下降更快,配额供给会减少,碳市场参与者需要考虑更昂贵的减排措施,比如氢能和碳捕集与封存(carbon capture and storage,CCS)等。减排成本的提高会提升长期碳价,进一步提高清洁能源的优势,加速电力行业脱碳。

研究报告[16]分析了英国工业部最新公布的电力项目成本数据[17],预测随着可再生能源的技术进步和碳价的升高,天然气发电项目的度电成本会越来越昂贵,远超风能和太阳能发电项目。

5 欧洲碳市场推动减排的经验及对中国碳市场的启示

中国国家碳市场建设初期覆盖发电行业,并将在“十四五”期间陆续扩大至其他工业。欧洲碳市场推动减排的经验和作用机制值得借鉴,但需要考虑到中国和欧洲的电源结构有很大差异,中国仍以煤炭发电为主。2019年中国煤炭发电量为4560 TWh,占电源结构的62%。天然气发电机组在总装机容量中只占4%,并且天然气发电因为成本昂贵且缺乏有力的政策支持,近年来发展受阻[18]。所以,与欧洲天然气发电机组占比25%相比较,中国电源结构基本没有单纯通过碳价推动燃料转换的潜力,需要设计具有中国特色的碳市场机制。

中国国家碳市场初期主要设置强度目标而不是欧洲碳市场的总量控制目标,按照度电碳排放强度确定基准线,免费发放配额给控排企业。所以预计在碳市场运行初期,强度目标的作用会更多体现在通过基准线来给最落后的煤电机组施加减排压力,促使这些落后机组减排或者关停,循序渐进地提高煤电机组的整体运行效率、降低碳排放强度。

欧洲碳市场几个阶段的政策演变和碳价从低到高的转变,一方面说明了明确的气候政策目标对碳价的支撑作用,另一方面说明了碳市场配额分配机制必须谨慎设计,避免配额过多压低碳价影响碳市场的作用。欧洲碳市场MSR的实施有效收紧了配额供给并且提升了投资者信心,促进了碳价发挥作用,值得参考。

中国2030年前碳排放达峰目标和2060年前实现碳中和的伟大愿景都需要碳市场这一政策工具来协助,大力发展清洁能源,降低化石能源所占比例。国际能源署的报告[19]指出,中国国家碳市场会是实现国家自主减排贡献目标的重要工具,需要进一步有效设计基准值,淘汰落后的煤电机组,改造并提高现行机组的运行效率,来提高减排力度。

欧洲碳价推动了电力企业主动关闭煤电厂,转而投资低碳能源,实现绿色转型。这一作用机制反映了有效的碳价机制对企业决策的潜在影响。文献[20]表明,即使中国碳价只有50元/t,碳交易对火电企业财务表现将有显著影响,增加度电成本和企业经营成本,提高企业信用风险。碳交易对火电企业的经营压力会随着碳价的提高而进一步增强。可见,如果设立有力的气候政策目标,提高碳市场的减排目标,提高碳价水平,也会对中长期清洁能源投资起到积极作用。

欧洲统一电力市场的发展进程显示,电力市场改革的陆续推进和电力交易市场化程度的陆续提高,也会对碳市场的发展起到推动作用。中国电力市场改革自中发〔2015〕9号文件发布以来,电力市场建设陆续推进,8个电力现货市场陆续开展试运行,但是要完全达到欧洲电力市场的自由化程度和跨省跨区市场耦合程度,还需要进一步发展。文献[21]详细分析了中国电力市场改革的进程和挑战,建议强化短期电力市场,提高独立调度能力,与可再生能源以及碳市场政策协同,优化跨省协调合作。这一过程也需要考虑电力市场[22]的有效设计,最大化中国碳市场机制的作用,实现碳市场和电力市场相互融合和电力行业的低碳转型。

6 总结

欧洲碳市场自2005年启动以来,推动了欧洲碳排放的下降。欧洲碳市场的一系列政策演变和配额供给收紧,推高了碳价,进一步推动了电力减排。短期内,在以经济调度为主的欧洲统一电力市场下,碳价提升了高排放煤电机组的边际成本,改变电力现货市场的优先次序曲线,使得排放较低的天然气机组可以体现优势,实现燃料转换。长期内,碳价的提高促进了清洁能源的优势,改变投资方向,加速电力行业脱碳。欧洲碳市场推动电力减排的作用机制对中国碳市场建设和电力低碳转型有一定的借鉴意义,但是需要考虑中国电力结构和电力市场发展的特殊国情,进一步详细设计碳市场机制,最大化碳市场的作用。