数字金融对中小企业经营效率的影响

2021-01-19课题组

课题组

摘要:近年来,数字金融的快速发展为中小企业融资提供了新的渠道,已经成为中小企业数字化转型和提升经营效率的重要推动力量。基于北京大学数字普惠金融指数(DIFI)和深圳创业板上市企业数据,采用固定效应模型和中介效应模型分别检验了数字金融对中小企业经营效率的影响及其作用机制,并进行了必要的内生性分析和稳健性检验。研究发现,数字金融显著提升了中小企业的经营效率,且这种提升作用存在明显的异质性——对小规模企业和制造业企业的促进作用更强;从机制上看,数字金融通过驱动中小企业创新从而提升其经营效率。应继续鼓励数字金融发展,着力消除中小企业创新活动中面临的融资约束;充分利用数字金融服务不同类型中小企业的“特点”,针对不同规模、不同行业的中小企业提供差异化的数字金融服务;积极推进中小企业创新变革,充分吸收数字金融提升经营效率的正能量,提升企业经营效率,增强企业竞争力。

关键词:数字金融;中小企业创新;经营效率;创业板

中图分类号:F832.51文献标识码:A文章编号:1007-8266(2021)08-0030-10

基金项目:国家自然科学基金项目“乡村振兴战略背景下我国农村数字普惠金融的形成机制及其风险治理研究”(71873011)

实现经济高质量发展是新时代的客观要求,传统的依赖增加投入、扩张规模的企业发展模式亟待转型升级,促进企业数字化转型,加大创新力度,提升经营效率是重要的举措,这对广大中小企业来说尤为迫切。据统计,与欧洲和美国相比,我国企业进行数字化转型的比例要低很多,在新冠疫情的冲击下,中小企业的发展面临巨大挑战,80%以上的企业账面资金难以支撑[ 1 ];与此同时,中小企业由于规模小、抗风险能力弱、经营模式单一等原因,导致其融资困难,数字化转型难以推进。张夏恒[ 2 ]指出,市场竞争压力是大部分中小企业经营中面临的最大困难,而驱动中小企业数字化转型的主要因素是满足市场需求、提高生产效率以及大幅降低成本。可见,能否有效降低中小企业融资约束、提高企业创新水平是影响中小企业经营效率提升的重要一环。唐松等[ 3 ]、万佳彧等[ 4 ]认为,数字金融不仅能有效缓解企业的融资约束,还有助于企业去杠杆、实现财务稳健,从而推动企业的技术创新。由此应该追问,数字金融是否有助于提升中小企业的经营效率,其作用机制是怎样的?回答这些问题有助于更深入地理解数字金融与中小企业发展之间的关系,从而为数字金融更好地推动中小企业发展的相关政策优化提供坚实的实证依据。

从已有文献来看,与本文主题相关的研究主要集中在两方面:

(一)数字金融及其影响

一方面,数字金融能缓解中小企业融资困境。黄锐等[ 5 ]发现,随着数字金融发展水平的提高,这种缓解效应将得到显著加强;考虑到企业自身属性,数字金融发挥的融资缓解效果表现出明显的异质性。另一方面,数字金融能提升中小企业创新水平。数字金融的发展与中小企业创新显著正相关,且主要通过缓解融资约束促进中小企业技术创新[ 6 ]。唐文进等[ 7 ]指出,数字金融发展对产业结构升级具有重要积极意义。

(二)数字金融与企业经营效率的关系

一方面,数字金融提升了企业投资效率。王娟和朱卫未[ 8 ]发现,数字金融的发展能够有效降低企业的非效率投资水平,且对小规模企业和高科技企业抑制作用更显著。另一方面,数字金融提升了银行成本效率。数字金融通过促进银行竞争改善了银行的成本效率,但降低了银行的利润效率[ 9 ]。杨望等[ 10 ]研究发现,金融科技①造成竞争加剧,增加了银行负债成本,促使银行选择了风险更高的资产来弥补负债端的损失,间接促进了经营效率的改善。

由上述研究可知,对数字金融影响的研究多集中在融资约束、企业创新等方面,且多以A股上市公司等大企业为研究对象,鲜有关注深圳创业板企业等中小规模企业,以数字金融对中小企業经营效率的影响为主题的研究几乎没有。基于上述研究中存在的不足,本文以深圳创业板上市企业为样本,利用DEA-BCC模型测算企业的经营效率,结合北京大学数字普惠金融指数,实证检验数字金融对中小企业经营效率的影响,并进一步考察影响的异质性以及可能的作用机制。

本文的创新体现在两个方面:一方面,已有研究多关注数字金融对企业融资约束、技术创新的影响,本文将研究对象聚焦于中小企业,并将研究内容进一步扩展到企业的经营效率,拓宽了数字金融影响的研究范围;另一方面,提出并验证了数字金融通过缓解中小企业融资约束、促进企业创新进而提升其经营效率的作用机制,揭示了数字金融对不同规模和不同行业的中小企业经营效率的差异化影响,加大了数字金融影响中小企业的研究深度。

(一)数字金融与中小企业的经营效率

数字金融的发展推动了信息共享,减少了信息不对称,有助于企业降低经营成本。研究表明,数字金融提高了企业内外的信息透明度,增加了违规成本,缩短了违规收益的时间,从而促使企业改善信息披露质量[ 11 ]。一方面,企业信息披露质量越高,其内部透明度也越高,这有利于内部监督机制的完善,减少管理者的机会主义行为,从而激发“企业家才能”,促使企业治理水平提高[ 12 ],这无疑有助于提升企业的经营效率。另一方面,企业高质量的信息披露让投资者更了解企业的情况,有助于降低企业的资本成本,进而缓解因资金不足导致的企业创新能力低下问题[ 11 ]。

数字金融的发展缓解了企业的融资约束、分担了风险,进而提升企业生产率。江红莉和蒋鹏程[ 13 ]研究发现,数字金融有助于降低企业的融资约束进而促进企业技术创新,并最终促进企业全要素生产率的提升。事实上,数字金融不仅缓解了实体部门的融资约束,还在一定程度上对冲了实体经济的经营风险,发挥了保险功能,有利于增强投资实体经济的信心[ 13 ]。从理论上看,金融发展促进经济发展的一个作用机制是,通过建立有效的风险分担机制促进生产效率的提高,降低经济波动[ 14 ]。据此,本文提出第一个假设:

H1:数字金融促进了中小企业经营效率的提升。

(二)数字金融影响中小企业经营效率的异质性

研究表明,相比大企业,数字金融对普遍存在“融资难”问题的中小企业的作用更显著[ 4 ]。王霄和张捷[ 15 ]认为,中小企业因为规模小,缺少抵押品或其价值低,很容易遭受信贷配给;相比之下,大企业则可以借助规模优势或其他能力来降低信息不对称程度,从而获得各种金融支持[ 16 ]。谢雪燕和朱晓阳[ 17 ]的研究证实,数字金融对技术创新的促进作用在规模较小的企业,国有以及民营中小企业样本上更加显著。由此可见,数字金融提升企业经营效率的作用对规模较小的中小企业更强。据此,本文提出第二个假设:

H2:数字金融对规模较小的中小企业经营效率的促进作用更强。

众所周知,中小企业的融资约束问题在不同行业存在一定的差异。萨维尼亚克(Savignac)[ 18 ]发现,制造业企业往往面临着更普遍的融资约束,进而对其技术创新的决策、意愿和效果产生不利的影响。一方面,相比于其他行业,制造业面临着更大的融资约束。聂秀华和吴青[ 19 ]证实,在中小企业中,高技术制造业企业通常有更强烈的动机为技术创新融资,但传统金融对其融资约束往往更强;更糟糕的是,制造业企业的技术创新项目往往具有投入更大、风险更高、周期更长等特点,由此导致这类中小企业技术创新项目无法仅依靠内部资金解决,从而产生了强烈的外部融资需求。另一方面,融资约束会抑制制造业企业的创新。徐海峰和邓金丽[ 20 ]研究发现,融资约束显著抑制企业的研发投入。季良玉[ 21 ]证实,融资约束阻碍了企业的技术创新活动,不利于产业结构的优化升级。融资约束不仅会拖累制造业企业的研发投资、研发参与率和人力資本积累进而抑制技术创新,还在企业研发互联网化促进企业技术创新的过程中发挥不利的影响[ 22 ]。据此,本文提出第三个假设:

H3:数字金融对制造业中小企业经营效率的促进作用更强。

(三)数字金融促进中小企业经营效率提升的机制

数字金融的发展降低了中小企业的融资约束,促使企业加大研发投入、提高技术创新水平,从而提升其经营效率。一方面,数字金融在人工智能、大数据和云计算等新兴技术的支撑下,找到了一个破解中小企业融资难题,促进企业技术创新的有效方法[ 6 ];从理论上看,只有当企业的融资问题得到有效解决,企业才能够实现最优的资本结构、做出最优的经营决策,进而推动实现金融资源的最优配置,这有利于促进创新投资的增加[ 23 ]。另一方面,企业创新对企业经营效率的提升有显著的促进作用。张勤[ 24 ]证实,企业创新能力与企业经营效率之间显著正相关。何明钦等[ 25 ]发现,对高新技术企业而言,增加研发投入有利于提高企业绩效,而技术获取方式起到调节作用,影响研发投入的产出效率。如前所述,作为提升企业经营效率重要手段的技术创新,具有投入大、风险高、周期长等特点。数字金融的发展不仅可以改善企业的融资环境、拓宽其融资渠道,还有助于降低其融资成本,从而促进企业在研发资金和人力资本方面加大投入,促进技术创新水平的提高[ 3 ],进而提升企业经营效率。

数字金融存在技术溢出效应,在技术溢出的积极交互作用下,进一步促进了整个行业的技术进步和生产率提高,从而提升企业的经营效率。谢雪燕和朱晓阳[ 16 ]指出,数字金融的发展促进了技术向相关行业和企业的溢出效应,进而推动了这些行业和企业的技术进步,这对中小企业的技术创新有正向的影响。程晨[ 26 ]发现,企业技术创新过程中所带来的新技术和新知识具有显著的外部性特征,行业内的技术创新活动促进行业自身的技术进步和生产率提高。朱平芳等[ 27 ]研究指出,同一行业内企业的技术创新溢出效应有利于加速转型期企业的技术进步步伐,优化可用于创新的资源配置。可见,技术溢出效应有利于推进整个行业技术实力的提升,从而改善企业的经营效率。

综上,本文提出第四个假设:

H4:数字金融通过促进企业创新提升了中小企业的经营效率。

(一)数据来源

本文以深圳创业板上市企业为样本,其中,企业数据来自万得(Wind)②,数字金融的数据来自北京大学发布的数字普惠金融指数(DIFI)③,专利数据(包括发明、实用新型、外观设计专利)来自中国研究数据服务平台数据库。本文对数据做如下处理:将样本企业中的金融类、房地产类企业予以剔除;将样本期间挂牌ST和退市的企业予以剔除;对所有连续变量进行1%的缩尾处理,消除异常值的影响。

(二)变量设定

1.被解释变量:经营效率

借鉴魏艳秋等[ 28 ]的做法,本文利用DEA-BCC模型④测算中小企业的经营效率,该模型不依赖生产函数和样本量纲,能得到较稳健的结果。DEA模型要求指标同向变动,即任何一个投入指标值增加时,所有产出指标数值均随之增加,不满足同向变动的指标称为逆指标,可通过取倒数或取负数将其转换为正向指标[ 29 ]。在本文的投入指标中,资产负债率为逆指标,因此,在计算经营效率时对其取了负数。此外,在DEA模型中所有的投入产出指标必须为正值,但本文采用的投入产出指标中存在部分决策单元(DMU)数据小于0的情况,且不同指标的量纲存在显著差异,这种情况对模型测算结果的准确性有不利的影响。为此,本文参考方先明和吴越洋[ 30 ]的处理方法,对所有投入和产出指标进行无量纲化处理,具体计算公式为:

最后,本文参考胡冬辉和吴韧强[ 31 ]的思路,利用2011—2019年深圳创业板企业的数据,以企业资产总额、资产负债率和主营业务成本作为投入指标,以主营业务收入增长率、净资产收益率和总资产周转率作为产出指标,经计算最终得到366家企业的经营效率值⑤。

2.解释变量:数字金融发展水平

本文采用北京大学数字普惠金融指数衡量各省的数字金融发展水平,因为该指数能够较为全面反映各地区数字金融发展水平,目前已广泛运用于上市企业相关议题研究[ 32-33 ]。需要说明的是,本文将数字普惠金融指数除以100以解决指标数值相对过大的问题。

3.中介变量:创新水平

参考谢雪燕和朱晓阳[ 17 ]、谭永贤等[ 34 ]的做法,本文选取企业独立申请的总专利数量作为衡量企业创新水平(Inn)的代理变量。

4.控制变量

为了控制其他因素对中小企业经营效率的影响,本文借鉴黄昌富和徐亚琴[ 35 ]、童锦治等[ 36 ]的做法,引入如下控制变量:企业年龄(Age)、资产负债率(Lev)、总资产利润率(Roa)、现金比率(Cash)、第一大股东持股比例(Top1)和高管薪资(Wage)。此外,为了使结果更加可靠,本文还引入经济发展水平(Pgdp)和传统金融发展水平(Fin)两个宏观控制变量。

具体的变量定义见表1。

(三)模型设定

其中,Effipt、DIDFpt、Controljit定义和模型(2)相同,Innit为中介变量。(3)式中,α1衡量了數字金融对中小企业经营效率的影响,θ1衡量了数字金融对中介变量的影响;(5)式中,β1衡量了数字金融对中小企业经营效率的直接效应,θ1×β2为中介效应的影响。根据中介效应模型的基本原理,若α1、θ1、β2均显著且θ1×β2与α1符合相同,则表明存在中介效应,如果符号不同则表明存在遮掩效应。

(一)变量的描述性统计

表2给出了变量的描述性统计结果。由表2可知,核心解释变量企业经营效率的最小值为0.303,最大值为1,均值为0.765,说明我国深圳创业板企业的经营效率仍有较大提升空间;企业创新的均值为2.730,标准差为1.312,说明深圳创业板企业创新水平差距较大;资产负债率的均值为28.26%,标准差为16.26%,总资产利润率的均值为6.427%,标准差为7.725%,现金比率的均值为2.542,标准差为5.629,说明深圳创业板企业的杠杆率、经营利润状况以及流动性差距较大。企业年龄的均值为14.23,标准差为4.459,企业规模的均值为21.15,标准差为0.904,第一大股东持股比例的均值为31.57,标准差为13.69,高管薪资的均值为15.11,标准差为0.557,说明深圳创业板企业的成立时间、资产规模、控股股东持股比例以及高管薪资差距不大。此外,经济发展水平的均值为10.50,标准差为0.632,金融发展水平的均值为2.310,标准差为1.143,说明各地区经济和金融发展水平差距不大。

(二)基准回归

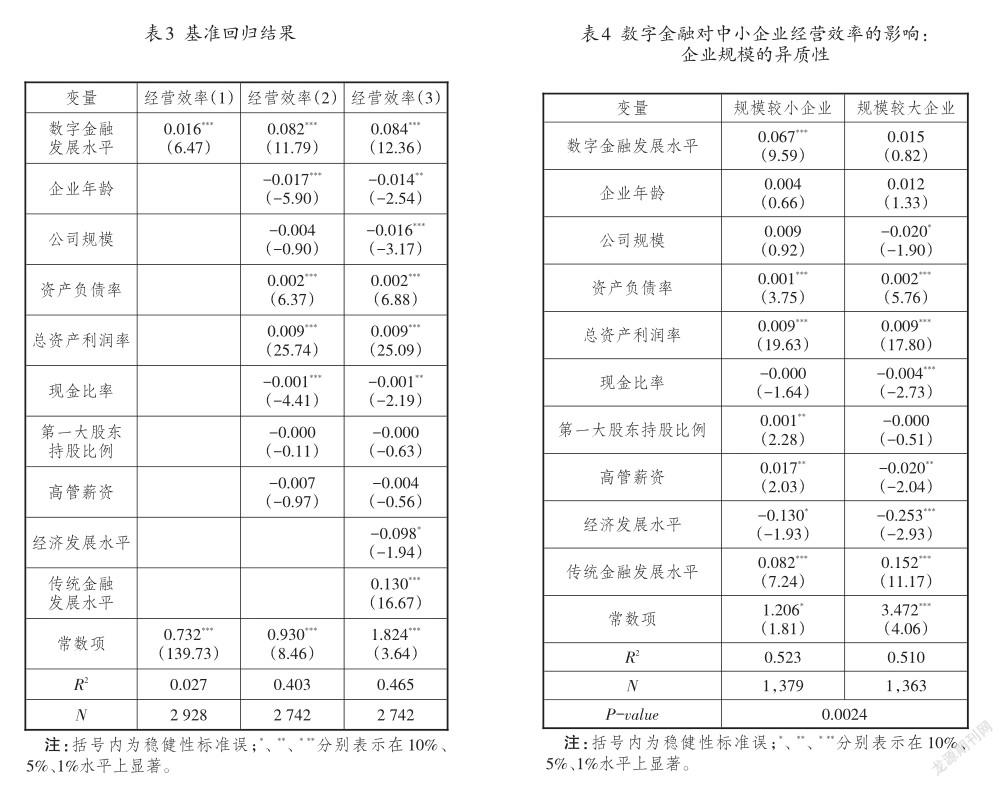

在基准回归前,我们进行了豪斯曼(Hausman)检验,结果表明,本文的实证回归应采用固定效应模型;计算方差膨胀因子(VIF)可知,VIF值远小于10,即模型不存在多重共线性问题。

参考贾俊生和刘玉婷[ 39 ]的做法,本文采取将控制变量依次加入模型中的方法进行基准回归,回归结果见表3。在表3列(1)中加入核心解释变量数字金融,列(2)中加入控制微观企业因素的七个变量,列(3)中加入经济发展水平、传统金融发展水平两个宏观控制变量。表3的回归结果表明,数字金融的回归系数不断增大,说明控制变量的选择是有效的;列(3)中数字金融的系数显著为正值,表明数字金融显著提升了深圳创业板企业的经营效率。上述结果支持了H1,即数字金融提升了中小企业的经营效率。

(三)异质性分析

1.规模异质性

参考谢雪燕和朱晓阳[ 17 ]的研究设计,本文以企业规模的中位数为标准将样本划分为两组,利用似无相关模型检验数字金融的发展对中小企业经营效率影响的规模异质性。

由表4的回归结果可知,组间系数差异显著,表明分组回归后的系数具有可比性。比较表4第(1)列和第(2)列DIFI的回归系数及其显著性可知,数字金融对规模较小企业经营效率的促进作用更强,H2得到了支持。

2.行业异质性

同理,由表5的回归结果可知,组间系数差异显著,表明分组回归后的系数具有可比性。比较表5第(1)列和第(2)列DIFI的回归系数可知,数字金融对制造业中小企业经营效率的促进作用更强,H3得到了支持。

(四)作用机制分析

为进一步分析数字金融提升中小企业经营效率的作用机制,本文以“企业创新”为中介变量,采用中介效应模型进行检验。按照检验程序,首先需要检验数字金融与中小企业经营效率之间的关系。表6第(1)列的检验结果表明,数字金融显著提升了中小企业的经营效率。其次,加入企业创新后对模型(4)进行回归。表6第(2)列的检验结果显示,数字金融的估计系数显著为正,这说明数字金融显著提升了中小企业的创新水平,数字金融的发展促进了中小企业加大技术创新的投入力度,为提升其经营效率创造了条件。最后,检验企业创新是否在数字金融促进中小企业经营效率的过程中发挥了中介作用。由表6第(1)~(3)列的结果可知,α1、θ1、β2的估计系数均在1%的统计水平上显著,且β1<α1,表明存在部分中介效应,这意味着,数字金融通过促进企业创新提升了企业经营效率。换言之,数字金融的发展促进了中小企业技术创新,进而改善其经营效率,H4因此得到了支持。

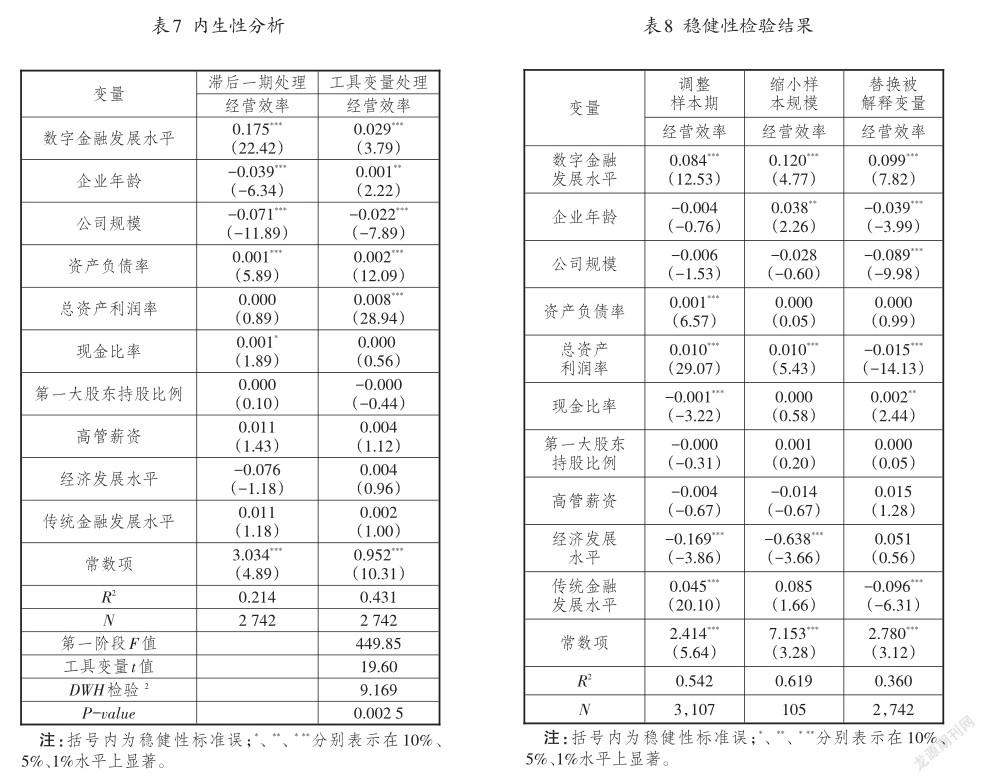

(五)内生性分析

为缓解潜在的内生性,本文采用两种方法对基准回归的估计结果进行了内生性分析:首先,参照唐松等[ 3 ]的做法,对核心解释变量做滞后一期处理,并重新进行回归;其次,借鉴邱晗等[ 40 ]和谢绚丽等[ 41 ]的做法,采用滞后期各省互联网络普及率作为工具变量,并重新进行回归。结果如表7所示,其中第(1)列是核心解释变量滞后一期的回归结果,数字金融对中小企业经营效率的影响系数显著为正。第(2)列是使用工具变量后的估计结果,由DWH检验结果,拒绝了模型不存在内生性问题;一阶段回归结果显示,数字金融对中小企业经营效率的影响系数显著为正,一阶段的F值为449.85,远大于临界值10,故不存在弱工具变量的问题。采用工具变量后的回归结果显示,数字金融的系数仍为显著的正值。上述结果均表明,数字金融对中小企业经营效率具有显著的促进作用,与基准回归结果保持一致。

(六)稳健性检验

本文从三个方面进行稳健性检验:一是调整样本期。结合2021年4月发布的第三期《北京大学数字普惠金融指数(2011—2020)》,本文将数据样本期从2011—2018年扩展至2011—2019年后重新进行回归。二是调整样本规模。基于Wind数据库对企业规模进行划分,将大型、中型的企业剔除,重新进行回归。三是替换被解释变量。本文借鉴杨望等[ 10 ]的研究,使用技术效率指数替换综合经营效率后重新进行回归。

由表8可知,三次回归中数字金融的估计系数均为显著的正值,与基准回归一致,表明基准回归的结果是稳健的。

(一)研究结论

本文以中国深圳创业板上市企业为研究对象,使用DEA-BCC模型测算深圳创业板企业的经营效率后与北京大学数字普惠金融指数进行匹配形成数据集,采用固定效应模型和中介效应模型分别检验了数字金融对中小企业经营效率的影响及其作用机制,并进行了必要的内生性分析和稳健性检验。本文实证研究的主要结论如下:

第一,数字金融对中小企业经营效率有显著的正向影响。估计结果显示,数字金融水平提高1个单位能够显著促进经营效率提升0.084个单位,这表明数字金融的发展对中小企业的经营效率有积极的促进作用。

第二,數字金融对小规模企业和制造业企业的促进作用更强。异质性分析表明,对于规模较小的企业样本,数字金融对其经营效率的提升作用更显著,数字金融水平提高1个单位能够显著促进小规模企业的经营效率提高0.067个单位,但是数字金融对规模较大的企业经营效率提升不显著;与其他行业相比,数字金融对制造业企业经营效率的促进作用更强,数字金融水平提高1个单位能够显著促进制造业企业的经营效率提升0.096个单位。

第三,数字金融通过促进企业创新的方式提升了中小企业的经营效率。中介效应模型的检验结果表明,核心解释变量均在1%的统计水平上显著。具体地,由估计的系数可得,θ1×β2=0.394×0.121=0.048,即在数字金融促进中小企业经营效率的总效应中企业创新作为中介变量的贡献为(0.048)/(0.084)=57.14%。

(二)政策启示

首先,应继续鼓励数字金融的发展,着力消除中小企业创新活动中面临的融资约束。要不断加大统筹协调力度和财政投资力度,结合“新基建”进一步加快数字基础设施领域的建设速度,为数字金融的发展提供基础保障。要加大对数字产业发展和数字人才培养的政策支持力度,发改委、财政部、工信部应联合教育部提出具体的加大人才培养的计划,为持续推进数字经济发展提供足够的人才保障。要继续引导金融业稳步实施数字化转型,促进数字金融的健康发展。要进一步加大政策激励力度,通过减税、补贴等方式引导数字金融积极服务中小企业的创新发展。

其次,应针对不同规模、不同行业的中小企业提供差异化的数字金融服务。要充分利用数字金融服务不同类型中小企业的“特点”,最大限度发掘数字金融赋能企业创新和经营效率的潜力。例如,在小规模、制造类中小企业聚集的地区,应着力对接数字金融资源,推动数字金融的发展,积极利用数字金融对这两类企业经营效率提升作用更强的“特点”;在其他中小企业聚集区,短期内则主要依靠传统金融缓解中小企业的融资约束,同时应积极探索构建正向激励机制,鼓励各类金融组织探索数字金融支持其他类型中小企业创新发展的新模式,努力让更多的中小企业都能获取数字金融的技术红利。

最后,中小企业应积极推进创新变革,充分吸收数字金融提升经营效率的正能量。要大力倡导创新文化,不断优化营商环境,推动面向中小企业的减税降负,加大对中小企业技术创新的政策支持。要充分认识到创新的重要性,通过设立专项投资基金、引入风险投资基金等方式,引导中小企业加大研发经费投入的力度,积极推进企业创新发展。逐步推进中小企业数字化转型,利用区块链、大数据、云计算等数字技术重塑企业的组织架构和业务流程,主动契合数字金融“偏好”在线业务、“看重”数据资产等发展特点,最大限度地争取数字金融的支持,提升企业经营效率,增强企业竞争力。

注释:

①本文对数字金融、金融科技这两个概念不做严格区分。

②Wind金融终端中的企业财务相关数据。

③基准回归是基于2011—2018年的北京大学数字普惠金融指数与相应年份的创业板企业经营效率数据进行匹配后进行的,稳健性检验采用调整样本期后(2011—2019年)的数据进行回归。

④DEA-BCC模型假设DMU处于变动规模报酬情形下,可用来衡量技术效率、纯技术效率和规模效率,能清晰地说明投入和产出的组合,比用一套经营比率或利润指标更具有综合性和有效性。

⑤为节省论文篇幅,文中没有列出企业经营效率的计算结果,有需要可向作者索取。

参考文献:

[1]张夏恒.中小企业数字化转型障碍、驱动因素及路径依赖——基于对377家第三产业中小企业的调查[J].中国流通经济,2020,34(12):72-82.

[2]张夏恒.新冠肺炎疫情对我国中小微企业的影响及应对[J].中国流通经济,2020,34(3):26-34.

[3]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(5):52-66,9.

[4]万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(1):71-83.

[5]黄锐,赖晓冰,赵丹妮,等.数字金融能否缓解企业融资困境——效用识别、特征机制与监管评估[J].中国经济问题,2021(1):52-66.

[6]喻平,豆俊霞.数字普惠金融、企业异质性与中小微企业创新[J].当代经济管理,2020,42(12):79-87.

[7]唐文进,李爽,陶云清.数字普惠金融发展与产业结构升级——来自283个城市的经验证据[J].广东财经大学学报,2019,34(6):35-49.

[8]王娟,朱卫未.数字金融发展能否校正企业非效率投资[J].财经科学,2020(3):14-25.

[9]封思贤,郭仁静.数字金融、银行竞争与银行效率[J].改革,2019(11):75-89.

[10]杨望,徐慧琳,谭小芬,等.金融科技与商业银行效率——基于DEA-Malmquist模型的实证研究[J].国际金融研究,2020(7):56-65.

[11]李小玲,崔淑琳,赖晓冰.数字金融能否提升上市企业价值?——理论机制分析与实证检验[J].现代财经(天津财经大学学报),2020,40(9):83-95.

[12]蒋艳辉,李林纯.智力资本多源化信息披露、分析师跟踪与企业价值的关系——来自A股主板高新技术企业的经验证据[J].财贸研究,2014,25(5):138-146.

[13]江红莉,蒋鹏程.数字金融能提升企业全要素生产率吗?——来自中国上市公司的经验证据[J].上海财经大学学报,2021,23(3):3-18.

[14]GAREY RAMEY,VALERIE A RAMEY.Cross- country evidence on the link between volatility and growth[J].Amer? ican economic review,1995,85(5):1 138-1 151.

[15]王霄,张捷.银行信贷配给与中小企业贷款——一个内生化抵押品和企业规模的理论模型[J].经济研究,2003(7):68-75,92.

[16]魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[J].会计研究,2014(5):73-80,95.

[17]谢雪燕,朱晓阳.数字金融与中小企业技术创新——来自新三板企业的证据[J].国际金融研究,2021(1):87-96.

[18]SAVIGNAC F.Impact of financial constraints on innova? tion:what can be learned from a direct measure?[J].Eco? nomics of innovation and new technology,2008,17(5):553-569.

[19]聂秀华,吴青.数字金融对中小企业技术创新的驱动效应研究[J].华东经济管理,2021,35(3):42-53.

[20]徐海峰,邓金丽.融资约束、产融结合与企业研发投入[J].科学管理研究,2020,38(3):109-113.

[21]季良玉.技术创新对中国制造业产业结构升级的影响——基于融资约束的调节作用[J].技术经济,2018,37(11):30-36.

[22]王文娜,刘戒骄,张祝恺.研发互联网化、融资约束与制造业企业技术创新[J].经济管理,2020,42(9):127-143.

[23]何光辉,杨咸月.融资约束对企业生产率的影响——基于系统GMM方法的国企与民企差异检验[J].数量经济技术经济研究,2012,29(5):19-35.

[24]张勤.人力资本激励、创新能力与企业经营效率[J].财会通讯,2019(36):59-63.

[25]何明钦,王张禹,王正贤,等.研发投入、技术获取方式和企业绩效——基于高新技术企业的实证研究[J].技術与创新管理,2019,40(1):108-115.

[26]程晨.技术创新溢出与企业全要素生产率——基于上市公司的实证研究[J].经济科学,2017(6):72-86.

[27]朱平芳,项歌德,王永水.中国工业行业间R&D溢出效应研究[J].经济研究,2016,51(11):44-55.

[28]魏艳秋,和淑萍,高寿华.“互联网+”信息技术服务业促进制造业升级效率研究——基于DEA-BCC模型的实证分析[J].科技管理研究,2018,38(17):195-202.

[29]李亮,崔晋川.DEA方法中输入输出项目的选择和数据处理[J].系统工程学报,2003(6):487-490.

[30]方先明,吴越洋.中小企业在新三板市场融资效率研究[J].经济管理,2015,37(10):42-51.

[31]胡冬辉,吴韧强.新三板做市商制度对科技型企业经营效率的影响——基于DEA效率评价视角[J].科技进步与对策,2016,33(24):94-98.

[32]张斌彬,何德旭,张晓燕.金融科技发展能否驱动企业去杠杆?[J].经济问题,2020(1):1-10,69.

[33]黄锐,赖晓冰,唐松.金融科技如何影响企业融资约束?——动态效应、异质性特征与宏微观机制检验[J].国际金融研究,2020(6):25-33.

[34]YONGXIAN TAN,XUAN TIAN,XINDE ZHANG,et al. The real effect of partial privatization on corporate innova? tion:evidence from china’s split share structure reform[J]. Journal of corporate finance,2020,64(10):1-23.

[35]黄昌富,徐亚琴.产融结合、投资效率与企业经营绩效——基于制造业上市公司面板数据的实证研究[J].现代财经(天津财经大学学报),2016,36(9):16-26,36.

[36]童锦治,黄克珑,林迪珊.税收征管、纳税遵从与企业经营效率——来自我国上市公司的经验证据[J].当代财经,2016(3):24-32.

[37]侯层,李北伟.金融科技是否提高了全要素生产率——来自北京大学数字普惠金融指数的经验证据[J].财经科学,2020(12):1-12.

[38]溫忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

[39]贾俊生,刘玉婷.数字金融、高管背景与企业创新——来自中小板和创业板上市公司的经验证据[J].财贸研究,2021,32(2):65-76,110.

[40]邱晗,黄益平,纪洋.金融科技对传统银行行为的影响——基于互联网理财的视角[J].金融研究,2018(11):17-29.

[41]谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,17(4):1 557-1 580.

责任编辑:嘉斌

The Impact of Digital Finance on the Operation Efficiency of SMEs

——An Empirical Study Based on Shenzhen GEM Data

Research Group

(School of Economics,Center for Digital Finance Research,Beijing Technology and Business University,Beijing 100048,China)

Abstract:In recent years,the rapid development of digital finance provides small and medium-sized enterprises (SMEs) with a new channel for financing,which may become an important driving force for the digital transformation and improvement of operation efficiency of SMEs in China. To this end,based on the data of listed enterprises of Shenzhen GEM and Digital Finance Index of Peking University,the authors use fixed effect model and mediation effect model to test the impact of digital finance on the operation efficiency of SMEs and its mechanism,and carry out necessary endogenous analysis and robustness test. It is found that:the digital finance raises the operation efficiency of SMEs,and there is obvious heterogeneity because of the stronger promoting effect on small- scale SMEs and manufacturing SMEs;and in terms of the mechanism,digital finance promotes SMEs’operation efficiency by driving its innovation. These conclusions indicate that:first,the development of digital finance should be continuedly encouraged,and efforts should be made to eliminate financing constraints faced by SMEs during its innovation activities;second,it is necessary to make full use of the“features”of different types of SMEs and provide different digital financial services according to different sizes and industries of SMEs;and third,SMEs should actively promote its innovation and fully absorb the positive effect of digital finance on improving operation efficiency to improve its operation efficiency and enhance their competitiveness.

Key words:digital finance;SME’s innovation;operation efficiency;GEM