供应链金融视角下核心企业下游经销商融资困境解决对策

2021-01-16王希

王希

摘要:近年来,供应链金融作为推动产融结合的重要方式,成为金融服务实体经济的重要手段,其在优化稳定产业链、供应链和支持中小微企业发展方面发挥重要作用。文章以中粮粮谷供应链金融项目为例,从作为供应链金融中坚力量的核心企业角度,探讨如何借助供应链金融平台更深入地渗透与辐射到核心企业全产业链中的下游中小客户;完成赋能体系建设,实现高质量发展,以期解决核心企业下游经销商的融资难题。

关键词:供应链金融;核心企业;下游经销商

中图分类号:F83 文献标识码:A DOI:10.16465/j.gste.cn431252ts.20210509

在立足双循环,布局十四五背景下,确保产业链、供应链畅通成为高质量国民经济发展的基础。供应链金融有助于精准服务供应链产业链完整稳定,提升整体运行效率,促进经济良性循环和优化布局。从中央到地方,鼓励支持发展供应链金融成为新的政策热点。2021年政府工作报告明确提出“创新供应链金融服务模式”,确定供应链金融的国家战略地位;肯定了其在优化稳定产业链、供应链和支持中小微企业发展方面的重要作用。新形势下,基于供应链金融视角的解决核心企业下游经销商融资困难的对策研究具有重要研究意义[1]。本文拟从制约核心企业与其下游经销商发展的瓶颈问题逐一分析其资金使用现状、如何与供应链金融建立产融结合最终实现竞合共赢。在做好开放合作和风险防控的基础上,探索如何借助供应链金融平台解决核心企业下游经销商融资困难的问题。

1 制约中粮粮谷下游经销商发展的瓶颈分析

随着我国经济增长速度逐步放缓,经济下行压力持续增大,核心企业受到外部环境及内部环境的双重影响,全产业链发展受到制约,资金流转也出现不足的情况。处于核心企业供应链下游的经销商通常属于中小企业,相比核心企业,实力相对薄弱;在融资渠道、融资成本以及信贷支持等方面,都存在劣势,其发展过程中“融资难、融资慢、融资贵”的问题逐渐凸显。中粮粮谷下游经销商大多是中小企业,市场行情较为透明、利润空间有限,粮食业务体量较大;同时受淡旺季订单量波动较大影响(旺季销售占比全年约60%~70%),存在备货周期长、备货资金需求量大且集中、用款压力大等实际困境,造成资金链周转紧张,整个供应链出现失衡的问题。因此融资难正成为制约核心企业全产业链发展同时又制约中小微企业扩大经营规模的瓶颈,积极探讨解决核心企业下游经销商融资困难的问题至关重要。随着我国供给侧改革,一行三会和工信部联合出台了《关于金融支持制造强国建设的指导意见》,政策鼓励金融机构积极开展多种形式的供应链金融业务,提出加大对核心企业的支持力度,建设和形成以核心企业主导的供應链金融平台,发挥核心企业的优势促进产业垂直化深耕。从过去服务核心企业,转向了服务诸多上下游的中小企业,从核心“1”带动产业链上的“N”;从而实现核心企业信用穿透产业链[2]。

中粮粮谷开展粮食产业供应链融资业务,不仅解决了产业链中至下游经销商资金周转困难的问题,为小微企业融资推开一扇窗,有效增强其资金流转能力,提高了大量中小型经销商的经营规模,带动小微企业高质量发展;同时也促进了产业链上游核心企业粮食的交付,保证粮食平稳向下游输送,及时供应给广大消费者。另外,供应链融资业务也有助于经销商体系信息管理、流通和经销商信用评价体系的建立和完善,有助于缓解借贷双方信息不对称的情况,对粮食批发零售行业发展起到了强有力的推动与保障作用。特别是在2020年新冠疫情期间,公司多措并举推进业务开展。将合作合同细化为针对不同规模经销商个性化、定制化的《普惠贷业务合同》《产业贷业务合同》,并开展及时的线上宣传与耐心的答疑工作,在困难时期为中小经销商提供了优质、安全的融资业务平台,助力广大中小企业渡过难关。

2 基于京东科技构建中粮粮谷供应链金融服务平台的应用研究

供应链金融是指从供应链产业链整体出发,运用金融科技手段,整合物流、资金流、信息流等信息,在真实交易背景下,构建供应链中占主导地位的核心企业与上下游企业一体化的金融供给体系和风险评估体系,提供系统性的金融解决方案以快速响应产业链上企业的结算、融资、财务管理等综合需求,降低企业成本,提升产业链各方价值。同时,基于核心企业留存结算的交易数据及供应链下游经销商的融资信息,可以生成整个供应链条的树形图和每个供应商的画像,树形图和画像能反映出供应商与核心企业合作时长、采购频次、采购波动等融资风险评估指标。在隐患发生之前可以提前预知,及时止损;有助于随时优化供应链条,重新梳理构建产业生态。金融机构与核心企业应加强信息共享和协同,提高供应链融资结算线上化和数字化水平。

2.1 合作背景

2021年政府工作报告明确指出,要进一步解决小微企业融资难题,今年务必做到小微企业融资更便利、综合融资成本稳中有降。此举为国内3 000多万中小微企业送上了“纾困大礼包”,给金融服务实体经济指明了发展方向。也关系到对中小企业精准滴灌,着力解决供应链金融“末梢神经”问题。在此背景下核心企业引入外部金融机构构建的供应链金融业务平台系统——中粮粮谷与京东科技携手推动供应链金融项目正式启动;共同为供应链下游中小经销商提供匹配性高、操作成本低以及成本低的“一高两低”数字普惠金融服务。

2.2 供应链金融业务平台构建方案

2.2.1 业务流程

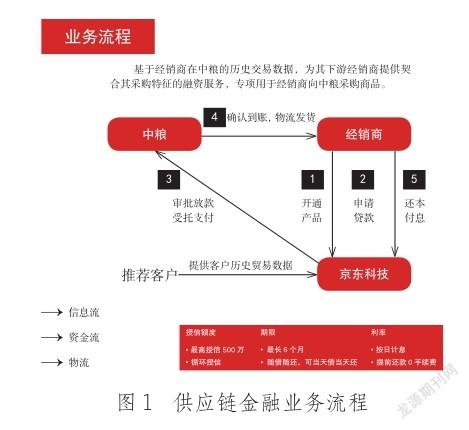

供应链金融业务流程(见图1)是基于下游经销商在中粮粮谷的历史交易数据,为其下游经销商提供契合其采购特征的融资服务,专项用于下游经销商向中粮粮谷采购商品。

2.2.2 目标场景

该项融资产品为纯信用贷款产品,供应链金融必须是在具有“真实的贸易背景”前提下而为的融资。原则上中粮粮谷不提供担保/贴息责任,远期规划在风控能力提升后,预计在旺季备货是为下游经销商提供授信担保。

2.2.3 产品优势

具有小额、高效、使用便捷、还款灵活,实现按需融资,按日计息,随借随还的产品优势。这种创新、便捷且综合融资成本低的融资方式在集中采购等需要大量资金时,可以极大地减轻企业的现金流压力。

2.2.4 合作要求

根据合作时长、采购频次、采购波动等条件作为筛选入围经销商的合作要求。由中粮粮谷提供该下游经销商的基础信息、贷前、贷后销售数据进行支持,经销商融资批贷成功后,款项打入中粮粮谷专项账户中,仅能用于该经销商向中粮粮谷采购商品使用。

2.2.5 产品流程

供应链环节中关联企业在线操作,实现全场景化在线监控。产品流程包括在线申请、在线授信、在线确权、在线签署、在线放款、在线还款等全方位的在线操作监控。

2.3 项目实施效果和风险失控分析

2.3.1 放款后的贷后数据表现

作为核心企业,中粮粮谷目前稳定合作两年以上的下游经销商有3 000余家。凭借与中粮粮谷的采销数据,可以获得2万~200万的循环额度并可按需融资,按日计息,随借随还。这种创新、便捷且综合融资成本低的融资方式在集中采购等需要大量资金时,可以极大地减轻企业的现金流压力。作为金融科技企业,京东科技通过构建供应链金融服务平台系统,引入核心企业及链属企业、保理商、增信机构、资金方、合作运营方等,核心目标是为供应链体系内的中小微企业提供金融服务,实现融资企业、核心企业、资金方、平台运营方等的多方共赢。

目前,以商品流通为切入点,将京东科技供应链金融平台系统嵌入核心企业的供应链管理中,针对核心企业下游经销商提供预付款融资模式的采购融资产品,从而缓解经销商的资金压力,促进核心企业销售业绩增长及产业链服务体系升级。在风险可控的前提下,解决中小规模客户资金用款需求;洽谈降低贷款平均利率至7.5%,参与客户超200家,累计提款金额超2亿元。

2.3.2 放款后的现有风险识别

风控是开展金融业务的核心要点,为了保障金融业务的运行,从业务发起点开始,到贷后监管,全流程进行风险控制。通过加强供应链中获取的大数据分析和应用,确保借贷资金基于真实交易。利用多层次数据构建新型风控体系防范应对风险。风险识别是要识别可能会对企业产生影响的潜在事件,实际工作中既要考虑内部因素的影响又要考虑外部因素的影响。供应链金融项目在实施阶段常见风险主要涉及信用风险(欺诈风险)、市场风险(流动性风险)、操作风险(交易结构敞口风险)。

2.3.3 现有风险的应对措施

主要涉及内外部信用风险两个方面。可以通过接入专业征信机构;引入保险、担保等办法来进行外部信用风险管控。通过客户智能准入控制;风险预警自动冻结、解冻额度、构建完善的用户信用评级体系等办法来进行内部信用风险管控。

主要应对措施包括两个实施维度。一是通过引入多维风险指标,物权监控与评估来进行风险预警与监测或通过产品、业务、模型、流程等全面配置化管理,快速适应市场变化,达到市场风险控制的效果。为了保障金融业务的运行,从业务发起点开始,到贷后监管,全流程进行风险控制。通过加强供应链中获取的大数据分析和应用,确保借贷资金基于真实交易。利用多层次数据构建新型风控体系防范应对风险。二是通过引入专人专岗、用户权限隔离进行权限配置化;引入流程标准、规范,异常操作自动预警进行作业标准化管控;引入完整的操作记录、日志实现记录信息化管控,增强操作制度的严密性,强化操作制度的执行力从而达到操作风险控制的作用。

3 构建以核心企业为主导的智慧供应链金融服务平台实施方案

3.1 发展背景

传統的供应链金融服务平台架构建设分为基础功能层和业务服务层。基础功能层主要强调在技术层面有效实现产业供应链的业务数字化和信息整合。为降低产业链融资成本,形成产业链综合竞争能力,中粮金科从核心企业自身需求出发,打造出以核心企业主导运营的,实现数据化、线上化、平台化、智能化的智慧供应链金融服务平台。

核心企业通过整合资源平台,构建供应链生态。利用核心企业的高信用特性,以信用凭证传递、融资、结算清分为基础,整合贸易、交易、资金和客户的相关数据,延伸多种体系内的增值服务,最终整理需求及风险信息,建立出核心企业自有智慧供应链金融服务平台。逐步完成核心企业的赋能体系建设,实现全产业链高质量发展。

3.2 中粮金科供应链金融服务平台构建方案

核心企业自有大数据平台体系建设依托传统的供应链金融平台产融结合的业务流转模式,透过“供应链票据+标准化票据”推动金融体系从间接融资为主向直接融资为主转变。

3.2.1 总体业务规划

核心企业总体业务规划是通过自有金融业务平台+科技赋能平台双平台建设,实现供应链金融创新。即核心企业以集团产业链为依托,成立专属的金融科技公司,为集团专业化公司和供应链上下游合作方提供金融服务。

3.2.2 项目实施现状

目前,金科升悦系统将中粮粮谷、银行、下游客户以及中粮金科镶嵌到同一个平台,搭建稳固、高效的供应链融资业务平台,针对不同类型客户开展助贷和正向保理业务。

3.2.3 业务实施现状

实施现状中,下游客户供应链融资业务模式已实现纯线上无纸化操作,提款申请到放款30 min内即可完成。2021年,通过金科升悦系统正式启动了下游客户供应链融资业务,智能化的智慧供应链金融服务平台基本功能得以实现。不仅可以满足融资自助申请、实时审批、自动放款、自动还款、资产证券化管理等相关供应链金融业务流程的全面线上化要求。而且运用大数据技术,深度挖掘核心企业内外部数据,实现供应链金融风控数据化、营销智能化。下一步的目标是实现供应链核心企业、链属企业、资金机构、运营机构的资源整合,提升供应链整体运营效率,以产融结合的模式打造核心企业生态产业链。同时运用区块链、云计算、大数据、智慧风控、人工智能、物联网等新兴技术,逐步打造以核心企业为主导的智慧供应链金融服务平台[3]。

4 建議与展望

构建运营以及金融服务中的数字安全治理将是供应链金融发展的核心,强化数字治理的系统设计和规划,这既体现在网络、系统、平台等体系的管理上,也表现为治理标准规范、管理制度、法律法规的建设上。供应链金融发展创新模式,需要从整体的思维进行三层面创新和两个基础设施打造、推进。三大层面的创新包括制度环境创新、产业供应链创新、金融服务创新;两个方面的基础设施,一个是产业基础设施的建设,一个是金融基础设施的建设。未来将继续完善供应链金融政策支持体系;制定好供应链融资监管与审查的一些具体实施规则并加强风险防控。包括建立商业汇票信息披露制度,并与债券、证券化等信息实施交叉披露机制;同时披露债券违约信息和商业承兑汇票逾期信息等外部风险管控方法。也要加强供应链金融在业务层面上的监管,对于各类保理公司、小额贷款公司、财务公司等开展供应链金融业务时,必须严格遵守业务范围,不得无牌或超出牌照载明的业务范围开展金融业务等[4]。

数字化促进万物互联,企业面临前所未有的挑战。如何在做好风险防控的基础上整合资源、推动服务升级、提升效率从而达到可持续高质量发展,是数字化时代面临财务管理转型的从业者需要思考和关注的问题。

参 考 文 献

[1] 中国人民银行. 中国人民银行关于深入开展中小微企业金融服务能力提升工程的通知[EB/OL]. (2021-07-05)[2021-07-15]. http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4282490/ index.html.

[2] 中国人民银行, 工业和信息化部, 司法部,等. 中国人民银行 工业和信息化部 司法部 商务部 国资委 市场监管总局 银保监会 外汇局关于规范发展供应链金融 支持供应链产业链稳定循环和优化升级的意见[EB/OL]. (2020-09-18)[2021-07-15]. http://www.gov.cn/zhengce/zhengceku/2020-09/22/ content_5546142.htm.

[3] 宋华.困境与突破:供应链金融发展中的挑战和趋势[J].中国流通经济,2021,35(5):3-9.

Solutions to the Financing Difficulties of Downstream Dealers of Core Enterprises from the Perspective of Supply Chain Finance: Take COFCO’s Supply Chain Finance Project as an Example

Wang Xi

( COFCO International (Beijing) Co., LTD., Beijing 100020 )

Abstract: A core enterprise in an industrial chain should not only be the upstream distributor, but also take the role of the main endorser of supply chain finance. This paper aims to discuss how core enterprises can leverage trustable finance platforms and financially help small and medium-sized dealers downstream. By doing so, a healthy enabling system can be built and high-quality development can be achieved.

Key words: supply chain finance, core enterprises, downstream dealers