流程数字化、供应链信息分享与企业绩效

2021-01-15雷辉唐世一盛莹陈收

雷辉 唐世一 盛莹 陈收

[摘要]在通过世界银行对中国企业的调查数据,以及克服内生性的基础上,本研究探析了企业流程数字化对企业绩效的影响机制,从数字技术在生产运营、产品销售、容户维护等环节的应用水平入手,同时考虑外部营商环境,即简政放权力度和政治稳定性的调节作用,试图深化和准确分析流程数字化对企业绩效微观影响机制。研究显示,企业流程数字化能够显著促进企业绩效,且企业所处营商环境的优化能够强化企业流程数字化对企业绩效的正向促进作用。在机制分析中,本研究采用逐步回归检验、Sobel检验、Bootstrap检验及分不同环节流程数字化进行中介效应检验,发现企业流程数字化通过供应链信息分享渠道提升企业绩效。企业应加快流程数字化、信息化转型,完善供应链信息共享机制,加强流程数字化能力,把握数字经济战略机遇。而政府部门应进一步优化营商环境,鼓励企业数字化、信息化基础设施建设,鼓励企业构建信息共享机制,助推企业高质量发展。

[关键词]流程数字化;供应链信息分享;企业绩效

[中图分类号]F272

[文献标识码]A

[文章编号]1008-1763(2021)06-0067-13

一引言

近年来,我国数字经济高速发展。“十三五”期间,我国数字经济对GDP增长的贡献率始终保持在50%以上,2019年的贡献率达到了67.7%,成为驱动我国经济増长的核心力量。信息化、数字化和智能化已经成为重要发展趋势,以互联网、物联网、大数据、云计算、人工智能、区块链等新一代信息技术为主要驱动力的数字经济逐渐成为我国经济发展的新动力与新引擎2。在国家“以信息化促进工业化,以工业化带动信息化”的“两化”发展战略指引下,信息技术的潜能呈现出裂变式爆发,引领新一轮科技革命如火如茶地展开。而数字化、信息化对于企业的发展来说更是至关重要的,尤其在新冠肺炎疫情和经济下行压力的双重影响下,如何通过数字技术赋能来提升自身绩效以获得长足发展是企业必须要突破的难题。Fawcett等认为,信息技术的进步推动了商业实践的重塑和业务流程的改造,信息资源的沟通与协作是这些活动得以完成的核而由于传统的业务流程方式缺少承载准确和及时的数据传递、流通的技术,业务流程难以依靠数字技术进行分析。2020年,济济科技研究院在对企业数字化转型挑战调查中显示:流程和管理数字化的挑战在企业数字化转型挑战中占比高达24%。可见对于企业而言,流程数字化是当前企业数字化转型的首要问题。流程数字化(business processdigitization)是指企业使用数字技术支持新的业务流程或补充现有活动或流程的行为或决策,具体而言就是企业为支持业务的快速增长、对客户需求更敏捷地反应,以及实现资金流、现金流和物流可视而进行的数字化决策。以往的多数研究证明,数字技术的应用会提升企业绩效,但关于其提升企业绩效的微观机制却少有研究6-9。而数字技术所带来的信息资源,为企业与企业之间创设了沟通渠道促使企业与上下游企业分享供需信息1,进而提高了企业绩效2。例如,企业存在的高库存和低流转等问题是否能通过流程数字化来缓解以达到提升企业绩效的目的4-。与此同时,营商环境作为企业发展的重要外部影响因素,对企业绩效的影响不言自明。尤其在当前我国处于改革的深水区,反腐败和简政放权力度都空前加大的背景下,企业在不同的营商环境下,流程数字化对企业绩效的影响机制又有何不同?这些企业面临的现实问题,都需要从理论上进行客观、全面的诠释。因此,从供应链信息分享的角度出发,本研究剖析流程数字化对企业绩效的微观影响机制,同时考虑营商环境的调节作用,有助于揭示流程数字化影响企业绩效的黑箱。

以往的研究虽然涉及了企业数字化转型与其绩效之间的关系,但多数研究集中在企业数字化对于企业创新绩效16-19、创业路径的影响等研究,且大多为单个或多个案例研究,较少涉及更加微观的企业流程数字化对于企业绩效的影响实证研究20。而就供应链信息分享而言,已有研究大多单纯考虑供应链信息分享对价值或绩效方面带来的影响,少有研究对信息分享的原因进行考究,这使得对企业进行供应链信息分享的条件和意愿的研究较为匮乏。因此,流程数字化是否为供应链信息分享提供了数据基础和技术条件,以及其是否促使企业通过供应链信息分享而提升了企业绩效,这一重要微观机制尚需明晰。本文所定义的企业流程数字化是以数字信息技术在具体的业务流程的支持力度来衡量,具体包括数字技术对合作伙伴关系、产品服务估计、生产运营、市场营销和销售,以及客户关系5个方面的应用支持水平和程度来衡量。同时,本文通过企业与上下游合作方分享供求信息来衡量供应链信息,同时考虑外部营商环境,即简政放权的力度和政治稳定性的调节作用,试图深化流程数字化对企业绩效的微观影响机制。

本文可能存在的边际贡献在于:1)本文从流程数字化层面出发,突破以往案例研究、质性研究的范式,通过多行业、大样本的方式分析流程数字化对企业绩效的影响机制,并考虑外部营商环境的调节作用。2)以往对于供应链信息分享的研究大多局限于整条供应链的视角,且基本将供应商作为具有信息优势的一方,默认供应链信息是从供应商到零售商单向流动的。本文从单个企业的视角出发,将供应链信息分享界定为双向流动的,即包含本企业向上游企业信息分享和本企业向下游企业的信息分享,通过供应链信息分享的视角明晰流程数字化对企业绩效的影响机制,探究流程数字化能否促使企业供应链信息分享行为,进而产生提升企业绩效的作用本文的研究深化了流程数字化与企业绩效之间的微观作用机制,为当前我国实施数字化战略和进一步优化营商环境的大政方针提供企业层面的实践依据,同时为企业在数字化转型的高质量发展实践道路上提供了来自理论层面的指导。

二理論分析与研究假设

(一)流程数字化与企业绩效

随着信息化和数字化时代的到来,数字技术的快速发展对企业的边界与价值创造产生了变革性的影响。数字技术的有效应用对企业的发展至关重要,信息化革命正在重组客户服务、运营、产品营销分销渠道和相关商业实践的基础。如何准确地评估和认识数字化对企业生产绩效和组织结构的影响是经济学和管理科学近年来一直非常关注的问题。而现有文献表明,企业可以通过利用数字技术来降低成本、増加收入或两者兼而有之来提高其业务绩效,降低成本包括降低信息流通成本、交易成本24,数字技术在各个业务流程的应用能够降低未来业务的搜索成本,也能降低跨区域的业务交易成本,实现与远距离企业及时进行有效的知识交换进而实现合作创新战略,甚至能够让企业获得访问客户信息和偏好的权利,提供个性化的服务和产品,拉近企业与消费者的距离,压缩渠道环节,进而提升企业绩效。増加收入包括促使企业开发新产品和服务以形成差异化的竞争力、提升企业知识吸收能力、促使形成战略联盟等路径来提升企业绩效。数字化技术的应用丰富了企业整体流程数据挖掘空间3-,企业业务流程信息的数字化使得分析和算法操作成为可能,进而为企业各个流程的决策与行为提供依据,同时也能促使企业开始挖掘传统市场外的长尾需求,加快客户反应速度,促成产业专业化分工和协同作业,助推企业整体运营效率提高,进而提升企业总体绩效。因此,本文提出如下假设:

H1:流程数字化正向促进企业绩效

(二)供应链信息分享的中介作用

流程数字化通过供应链信息分享正向促进企业绩效的提升。随着市场边界的日益模糊,知识、信息等无形要素对于企业的发展而言已经变得越来越重要,与利益相关者实现信息共享,充分利用内外部资源,成为企业提升竞争力的重要途径。尤其是在社会信息化、数字化趋势下,企业能否快速获得供需信息进而制定生产运营决策和战略是其绩效的重要影响因素。为了有效地应对外部环境的快速变化,公司必须熟悉并能管理变化的环境中产生的新信息,并采用能够使企业正确、快速决策的公司管理结构。数字技术的应用使得企业具有快速、高效分享和获取供应链信息的基础,为企业从供应商、承包商、客户等合作伙伴,以及市场获取供应链信息,进而创造企业间的关系价值,提升企业绩效。

Cardona:按照共享对象不同将信息共享分为生产商信息共享、客户信息共享、承包商信息共享及供应商信息共享1。企业能与供应商分享原材料和成品库存水平信息,与客户分享生产计划和补充计划,进而通过提高设备利用率、减少库存、增加订单量等途径来提升企业绩效2。因此,本文提出如下假设:

H2,流程数字化通过企业供应链信息分享的路径提升企业绩效,即供应链信息分享在流程数字化与企业绩效之间起中介作用。

(三)营商环境的调节作用

营商环境越好,流程数字化对企业绩效的正向促进作用越大的。“十四五规划”中,“优化营商环境、激发市场主体活力”依然是中央全面深化改革委员会的重要工作内容。政府部门不断推进“放管服”改革,致力于“减证照、压许可、优服务”等工作,以新时代高质量发展为目标指引,为企业发展建立良好的营商环境。尽管政府的行政审批制度能够有效规避企业可能给市场带来的潜在危害,但近年来企业为办一纸证照而“跑断腿”的新闻屡见不鲜,这样繁琐的行政审批制度已经严重增加了企业的生产运营成本,阻碍企业的进一步发展4。而营商环境对企业发展的具体影响机制主要包括以下两个方面方面,政府对企业的生产运营等流程干预越多,行政审批程序越繁杂,企业用于与政府部门维护关系、处理相关事项的成本越大,进而导致企业绩效降低4-1;另一方面,企业面临完善、健全的营商环境时,其交易成本、制度成本会相应降低,且营商环境的优化会一定程度上促进企业创新,达到提升企业绩效的目的49-1。良好的营商环境意味着稳健的政策和严格的法律法规,当这些基础具备时,良好的营商环境能通过研发创新、降低成本、增加企业间合作等路径而提升企业绩效。虽然行政审批之类的制度一定程度上有利于确定企业生产运营的正规性和法律性质,但从我国的营商环境现实层面来看企业需要一个更加简化的行政审批环节。而本文将政治稳定性界定为“政策规章制度是否频繁变换”如果是,则该企业面临的营商环境存在政治不稳定;如果否,则该企业面临的营商环境为政治稳定。频繁的规章制度变更会增加企业的非生产性支出或隐性的行政费用5,对企业的生产性资源具有挤占效应5,减少企业预期收益5,面临更严格的约束和规范。基于此,本文认为,在更大的简政放权力度和政治稳定的营商环境下,企业的发展前景会更好,因此,提出如下假设:

H3:簡政放权力度越大,流程数字化与企业绩效之间的正向促进作用随之强化;

H4:政治稳定强化了流程数字化与企业绩效之间的正向促进作用。

本文的理论机制如图1所示:

(一)数据来源

本文的数据来源于2012年世界银行对中国2700家私营企业和148家国有企业的营商环境调査。总体而言,该调査问卷包括企业的基本信息和经营状况:基本信息包括企业地点、经营年限、经营规模及基本财务数据等;经营状况包括企业是否出口销售产品、竞争程度、创新水平、数字技术应用情况、融资约束及政企关系等信息。

(二)模型设定及说明

基于数据的可得性和模型的匹配,本文将采用以下模型进行检验流程数字化对企业绩效的影响:

其中,Pref为企业绩效,BPD为企业流程数字化,Erかort为企业是否存在出口销售,Experience表示高管从业年限,Sixe表示企业规模,Socialca pital表示企业制度资本,Age表示企业年龄,(ender表示最高管理人性别,Com petition表示企业面临的非正规竞争程度,Capability表示企业产能利用率,Main表示主要产品占总销售额的百分比,Legal表示企业法律性质,City和Industry为城市与行业虚拟变量,以控制城市和行业效应,e为随机误差项。

(三)指标选取及度量

被解释变量。本文的被解释变量企业绩效来源于该调查中“销售和供应”子单元,采用企业全年所有产品和服务的总销售额的对数值来表示。

核心解释变量。本文的主要解释变量为流程数

字化(BPD),来源于该调查的“创新和技术”子单元,

采用“数字技术在多大程度上用于支持以下每个业务流程中的关键业务活动”这一题项来测度。企业流程数字化分为五个方面,具体包括应用于供应商及承包商等合作伙伴关系(BPDpartnership)、产品和服务改进(BPDProductimprove)、生产和运营(BPD_Operations)、市场营销和销售(BPD Marketing8.sales)及客户关系(BPD_Customer relations)。每个变量取值范围为1至5,取值越大表示企业在这一环节的数字技术使用频率和应用程度越高,企业流程数字化水平越高。对于企业总体的流程数字化水平测度,本文将五个环节的流程数字化水平进行综合加权平均,进而计算出企业层面总体的流程数字化水平。

中介变量。供应链信息分享(Exshare),以“企业是否与材料供应商分享需求计划”“企业是否与客户分享生产和补货计划”“企业是否与材料供应商分享原材料库存信息”“企业是否与客户共享产成品库存信息”的问答设置四个虚拟变量,由于供应链信息分享的题项均为虚拟变量,企业参与了供应链信息的分享则为1,否则为0,将四个虚拟变量值相加则可得出企业供应链信息分享的程度。

调节变量。本文的调节变量包括简政放权力度(Transformation)和政治稳定性(politicalstability)。本部分借鉴夏后学和谭清美的研究,将“企业管理者是否认为业务审批及许可证申请成为企业经营障碍”这一题项作为简政放权力度的衡量指标,是则赋值为0,表示企业在行政审批和申请方面面临经营障碍,简政放权力度较低且有待进一步加强;否则赋值为1,表示对于企业管理者而言,主观上没有感受到行政审批和申请方面的障碍,简政放权力度较强,基本满足企业经营发展需要。同时,本文采用调查问卷的政府企业关系子单元中的“企业管理者是否认为政治不稳定成为企业经营障碍”这一题项表示企业所面临的政治稳定性(politicalstability),是则赋值为0,表示企业管理者没有因为面临政治不稳定性因素影响到企业的正常经营;否则赋值为1,表示企业管理者面临着地方政府政策规章的频繁变动等不稳定性因素,这些因素影响了企业的正常经营,成为企业运营和发展的障碍。控制变量。为了尽可能控制影响企业绩效的其他因素,减少变量遗漏所造成的估计偏误,本文选取如下控制变量:企业规模(Size),以企业全职员工数量除以1000表示;高管从业经验(Experience),采用“高级经理在本行业有多少年的从业经验”这一题项来表示;出口销售(Export),以“企业是否存在直接或间接出口”这一题项来表示,存在赋值为1,不存在赋值为0;制度资本(Socialcapital),采用“企业是否获得政府订单”来表示,是为1,否为0;企业年岭(Age),以调査当年2012年减去企业正式注册年份加1表示;最高管理者性别是否为女性(Gender),是为1,否为0;非正规竞争(competition),以“非正规部门竞争对手的做法在多大程度上阻碍了该机构目前的运作”这一题项表示,赋值范围为04,0表示没有障碍,数值越大表示障碍越大;产能利用率(Capability),以“如果使用所有可用资源,该企业的产出占最大产出的比例是多少”这一题项来测量,赋值范围为0%-100%;主要产品占总销售额的百分比(Main);企业法律性质(Legal),股份制上市公司赋值为1,拥有非交易股份或非公开交易股份的股份公司赋值为2,独资公司赋值为3,合伙企业赋值为4,有限合伙制企业赋值为5,其他赋值为6;同时引入行业虚拟变量和城市虚拟变量控制行业和地区影响因素。以上变量及其计算方法如表1表20所示。

四实证结果与分析

(一)基准回归结果

表3列示了企业流程数字化对企业绩效的影响。列(1)中仅加入了控制变量,列(2)在控制变量的基础上加入了解释变量流程数字化。从两列回归结果看,模型的P值、R2均表征模型的设定合理,在加人解释变量流程数字化之后,流程数字化在1%水平上显著为正,回归系数为0.3252,且拟合优度相较于未加人解释变量时要显著提升,表明流程数字化正向促进企业绩效,模型拟合效果较佳。列(3)显示了在加入中介变量供应链信息分享之后,拟合优度提升了0.0259,供应链信息分享回归系数为0.1594,在1%水平上显著。由于簡政放权力度与政治稳定性变量存在较强的相关性,基于避免多重共线性的问题,列(4)和列(5)依次单独加入简政放权力度与政治稳定性变量,列(4)显示简政放权力度与企业绩效呈正向关系,列(5)显示政治稳定性与企业绩效呈正向关系,且都在5%水平上显著。

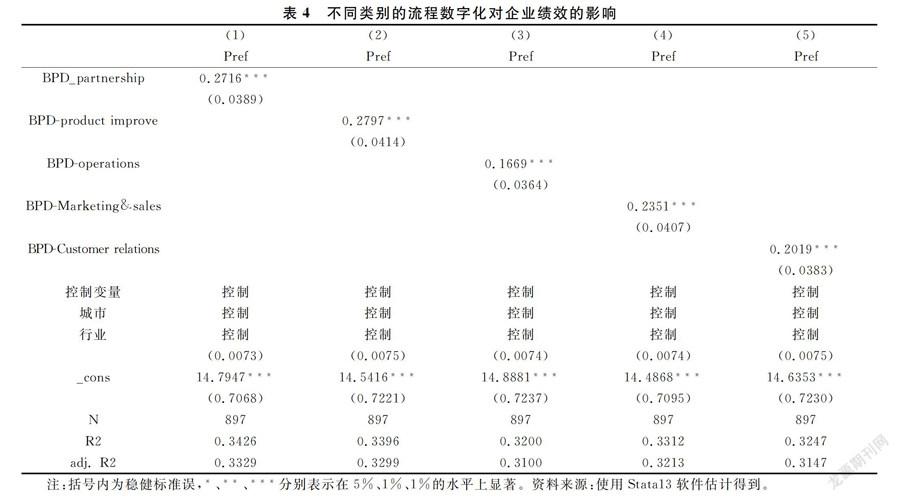

从表3的控制变量回归系数情况来分析,出口销售、高管从业经验、企业规模、制度资本、企业年龄及产能利用率对企业绩效均呈现正向关系,这与现实的经济与管理实践事实相符合。而企业面临的非正规竞争越激烈,企业绩效水平越低,与以往的研究结论也大致相符。主要产品占总销售额的百分比在企业总体和不同环节的流程数字化的回归系数都不显著。由于企业流程数字化是由5个环节的虚拟变量,即数字化技术应用于供应商和承包商等合作伙伴关系(BPD_partnership)、产品和服务改进(BPD Product improve)、生产和运营(BPD_Operations)、市场营销和销售(BPD Marketing&.sales)及客户关系(BPD Customer relations)的程度综合加权平均计算得出,为保证估计结果的稳健性,本文将企业绩效对5个不同环节的流程数字化做回归,得出的结果如表4所示。观察列(1)至列(5)可以看出,5个环节的流程数字化对企业绩效的影响系数均在1%水平上显著,且影响系数与基准回归大体致,实证结果具有稳健性,因此H1得到验证

(二)稳健性检验

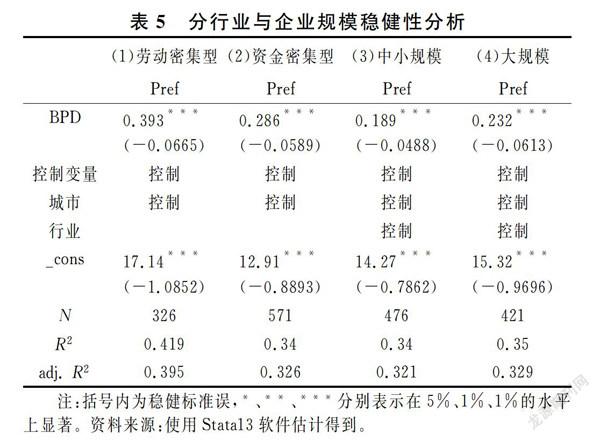

一是分行业和企业规模稳健性回归。为了保证研究结果的稳健性,本文将总体样本分为不同行业特征和不同区域特征的子样本进行分样本回归,检验分样本情况下流程数字化对企业绩效的影响,以增强研究结果的稳健性。在分行业稳健性检验时本文将总样本按照资金密集型和劳动密集型两个行业特征类别分组进行回归。本文借鉴韩孟孟和张三峰的研究,将调查所涉及的行业分为资金密集型和劳动密集型行业,将纺织服装服饰业、皮革皮毛及制品业、木材加工和制品业、橡胶和塑料制品业、机械设备制造业、家具制造业、资源循环回收利用业七个行业界定为劳动密集型行业,将这七个行业之外的其他行业界定为为资金密集型行业。在分企业规模稳健性检验层面,本文借鉴杨曼和王仁祥的研究,将在职员工人数小于100人的企业界定为中小规模企业,将在职员工人数大于或等于100人的企业界定为大规模企业,进而对企业规模不同进行分样本回归。估计结果如表52所示,且依然保持稳健。

是内生性检验。为了保证研究结果的稳健性,本文对可能存在的反向因果问题进行工具变量回归检验。借鉴前人的相关研究基础,本文选取“企业是否有自己的网站”作为流程数字化的工具变量。采用该指标作为流程数字化的工具变量的逻辑在于:企业是否有自己的网站一定程度上表明企业的流程数字化水平高低,与解释变量具有较强的相关性,但企业是否有自己的网站不直接影响企业的绩效水平。本文采用两阶段回归的方法进行内生性检验,对比基准回归的估计结果,2SLS方法下的关键变量系数和显著性水平都保持一致,这也进一步验证了本文结果的稳健性,估计结果如表6所示。同时,2SILS回归显示Kleibergen-Paaprk rk IN统计量为135.605,对应的p值为0.0000,强烈拒绝工具变量不可识别的原假设。而弱工具变量检验显示,Cragg-Donald WaldF统计量为279.224,Kleibergen-Paap rk Wald F统计量为261.651,两者均大于10%显著性水平下的临界值(10%maximal IVsize),因此,本文的工具变量在10%显著性水平下不是弱工具变量。由于本文的工具变量个数与自变量个数相同,因此不存在过度识别的问题。

基于以上分析,本文的工具变量选取方面具有较强的合理性,虽然两2SIS与OIS是一致的,但仍然存在有偏的可能性,因此采用2SLS方法可能会导致“显著性水平扭曲”(sizedistortion),而且这种“扭曲”会随着弱工具变量的存在而增强。本文采用对弱工具变量更不敏感的有效信息最大似然法(LIML)进行稳健性检验,结果显示LIML的系数估计值在1%水平上显著,与2SLS一致。由于本文选取的数据是截面数据,更容易产生异方差的问题,而使用GMM方法比2SLS更有效率。因此,本文进而采用最优GMM方法和迭代GMM方法进行稳健性检验,回归结果显示模型中的主要系数及其显著性水平均与2SLS和基准回归中的结果保持良好的一致性,本研究结论具有较好的稳健性。限于篇幅,LIML、GMM和迭代GMM方法的实证结果没有呈现,结果备索。

(三)机制分析

1.信息共享的中介效应分析

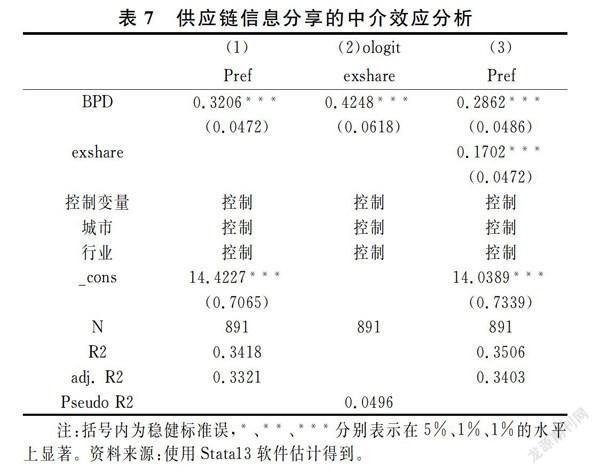

本文借鉴Baron和Kenny、温忠麟等提出的经典逐步回归方法检验中介效应,检验供应链信息分享的中介效应。由于供应链信息分享采用程度型类别变量表示,因此在供应链信息分享作为被解释变量的列(2)的回归中均采用logit模型来估计回归系数。检验结果如表70所示,列(1)流程数字化的回归系数为0.3206,列(2)流程数字化对供应链信息分析的影响系数为0.4248,在1%水平上显著,列(3)在流程数字化的基础上单独加入供应链信息分享变量。流程数字化的回归系数由列(1)中的0.3206变为列(3)的0.2862,供应链信息分享的回归系数为0.1702,且均在1%水平上显著。因此,供应链信息分享在流程数字化对企业绩效的影响机制中起到部分中介效应,且根据表7可计算供应链信息分享的间接效应为0.0344。可能的解释是:企业的数字化技术在各个业务流程的应用有利于企业供应链上下游企业打通不同系统间的数据联通渠道,实现数据信息畅通、原材料匹配、产能对接和生产过程协同,为企业建设产业供应链对接平台,打造线上采购、分销流通模式,促进企业与供应商、客户等合作伙伴的联系频率,建立企业之间信息共享机制,降低企业库存,提升企业周转率,提升企业的决策、议价等能力,进而提升企业绩效。因此,H2得到验证。

同时,为更加精确地分析信息共享的中介效应,本文进而采用逐步回归分析方法估计在不同环节的流程数字化中信息共享的中介效应,实证结果如表82所示,供应链信息分享在不同环节的流程数字化与企业绩效之间起到的间接效应具体在0.01-0.03左右,与表7估计结果基本一致,进一步说明了中介效应估计的准确性。因此,H2再次得到验证根据Mac Kinnon-63、温忠麟等2的研究,虽然Sobel系数乘积检验法的检验力高于依次检验回归系数法,但Bootstrap具有更高的统计效力,本文建议使用逐步检验回归系数方法检验出存在部分中介效应的情况況下,进一步使用Bootstrap方法对中介效应进行检验。为了得到更加精确与稳健的中介效应实证结果,本文首先进行了Sobel检验,检验结果如表9所示,Sobel的检验结果与逐步回归方法的检验结果致,供应链信息分享的中介效应显著。

本文进一步采用Bootstrap检验,检验结果如表10所示,估计结果显示Bootstrap检验的bs_1的置信区间不包含0。因此,供应链信息分享的中介效应的估计结果具有较好的稳健性,H2得到了更加严谨的验证。

2.简政放权力度与政治稳定性的调节作用由于本文的调节变量都是类别变量,根据温忠麟等的研究,当调节变量是类别变量,而自变量是连续变量时,按调节变量的取值分组做Y对X的回归,如果两者的回归系数差异显著,则存在调节效应。而本文涉及的简政放权力度与政治稳定性都是类别变量。本文依据变量赋值进行分组回归,分析不同组别的回归系数及显著性水平的差异。估计结果如表110所示,列(1)-(2)表示对不同简政放权力度分组进行回归的估计结果。结果表明,简政放权力度较好且有效的环境下流程数字化对企业绩效起正向促进作用,回归系数为0.3545,在1%水平上显著;而在简政放权力度欠佳环境下流程数字化对企业绩效的回归系数则不显著。列(3)-(4)呈现对政治稳定性的不同分组进行回归的估计结果,结果表明在政治稳定的环境下流程数字化对企业绩效起正向促进作用,回归系数为0.3530在1%水平上显著;而在政治不稳定环境下流程数字化对企业绩效的回归系数则不显著。

列(1)-(4)的模型设定相同,理论上而言,当模型设定一样时,回归系数可以直接比较,也就是说简政放权力度和政治稳定性不同时,流程数字化对企业绩效影响也随之变化,即简政放权力度和政治稳定性在流程数字化对企业绩效的影响机制中起到调节作用。但值得注意的是,简政放权有效与简政放权欠佳两个组的干扰项可能有不同分布,同樣的情况也完全可能在政治稳定与政治不稳定两个组存在,因此从统计意义上并不能得出简政放权力度和政治稳定性存在调节作用的结论。本文为验证结论的准确性,采用基于似无相关模型SUR检验对组间系数差异进行估计,估计模型如下所示:

简政放权有效组(1)

简政放权欠佳组(2)

政治稳定组(3)

政治不稳定组(4):

根据简政放权力度与政治稳定性进行分组后,组(1)和组(2)及组(3)和组(4)的随机误差项可能具有相关性,即corr(eni,e2)≠0,corr(ea3,ea)≠0。而当两个样本组的随机误差项存在相关性的时候,对两个样本组采用联合估计(GLS)的方式会更有效率65。本文将基于似无相关模型SUR检验(SUEST)估计组间系数差异的结果呈现在表12中,并将简政放权力度与政治稳定性的估计结果起合并显示。具体估计步骤:对简政放权力度和政治稳定性不同分组进行联合估计,随后通过似无相关模型检验两组之间的系数差异是否显著。

表12列(1)显示的是根据简政放权力度不同检验组間回归系数差异是否显著,可以看出除了流程数字化和最高管理者性别之外,其他变量的回归系数差异都不显著。流程数字化的P值为0.047,拒绝原假设,表示根据简政放权力度不同而分组的组间回归系数具有显著差异性。Chi2值为3.96,且b-b=0.224,此处的b为简政放权力度较佳组的流程数字化回归系数,b为简政放权力度欠佳组的流程数字化回归系数,综合P值来分析可以得出简政放权有效组的回归系数要显著大于简政放权力度欠佳组,且在5%水平上显著。其现实意义为相对于简政放权力度欠佳的营商环境下,企业在简政放权有效时的流程数字化对企业绩效具有更强的正向促进作用,因此H2得到验证。表12列(2)显示的是根据政治稳定性不同检验组间回归系数差异是否显著,流程数字化的P值为0.092,拒绝原假设,表示根据政治稳定性不同而分组的组间回归系数具有显著差异性。Chi2值为2.84,且bーb=0.175,此处的b为政治稳定组的流程数字化回归系数,b为政治不稳定组的流程数字化回归系数,综合P值来分析可以得出政治稳定组的回归系数要显著大于政治不稳组,且在10%水平上显著其现实意义为相对于政治不稳定的营商环境下,企业在政治稳定时的流程数字化对企业绩效具有更强的正向促进作用,因此H4得到验证。

五结论与政策启示

本文通过世界银行2012年的企业调查数据,探析企业流程数字化、信息共享与企业绩效的影响机制。研究发现:其一,在克服内生性的基础上,企业的流程数字化对企业绩效具有正向促进作用,检验不同环节的流程数字化对企业绩效的影响机制发现结果依然保持稳健。同时,在简政放权和政治稳定的情况下,良好的营商环境能够强化企业流程数字化对企业绩效的正向促进作用。该结论佐证了我国当前企业“数字化”“信息化”建设战略能够为企业发展注人新动能,为当前我国进一步优化营商环境的大政方针提供了企业层面的实践依据。其二,企业的流程数字化通过供应链信息分享提升企业绩效。本文通过逐步回归法、Sobel检验及Bootstrap检验三种方法估计了信息共享在流程数字化对企业绩效的影响机制中的中介作用,三种方法的中介效应系数、显著性水平基本一致;同时,对信息共享在不同环节的流程数字化对企业绩效的影响机制中的中介作用进行检验,该检验结果与前三种方法的检验结果基本一致,确保了信息共享中介效应的估计结果稳健性本文的政策启示主要包括以下两点:第一,从企业层面而言,企业应该加大信息通讯技术在产品和服务开发、生产运营、产品销售及客户关系维护等环节的应用,摒弃单一的信息通讯技术投资,落实提升信息通讯技术在各个具体生产流程的应用能力,顺应数字化、信息化的发展大势。同时,企业应建立内部信息共享机制,为企业内部员工的业务交流与沟通提供良好的平台,加强企业内部管理,完善企业内部流程建设,积极与供应商、客户及其他外部市场参与者开展信息共享,学习和掌握优秀企业的管理方式、生产技术及战略方向,从而促进企业绩效提升。第二,从政府层面来说,一方面,政府部门应鼓励企业加大信息通讯技术相关设备投入,完善信息通讯技术基础设施建设,强调企业信息通讯技术在各生产运营环节的应用,鼓励企业内部信息共享平台的建立,同时加强企业参与外部信息共享,实现合作共赢;另一方面,政府部门应营造良好的营商环境,加强政策制定的稳健性,进一步简化行政审批程序,同时维护企业间信息共享机制,完善知识产权保护制度,制定关于企业间大数据共享机制的法律法规,避免部分企业借信息共享投机倒把、弄虚作假,损害其他企业的利益。

[参考文献]

[1]张勋,谭莹.数字经济背景下大国的经济增长机制研究[J].湖南师范大学社会科学学报,2019(6):27-36.

[2]任保平,宋雪纯.中国新经济发展的综合评价及其路径选择[J].中南大学学报(社会科学版),2020(1):13

[3] Fawcett SE, P Osterhaus, G M Magna[N]. Information Sharing and Supply Chain Performance: The Role of Connectivity and Willingness[J]. Supply Chain Management, 2007(5): 358

[4]白冰,邓修权,郭志琼,等.企业IT能力的形成机制研究基于动态能力和惯例的视角[J].情报科学,2015(9):45-50.

[5]吴晓波,胡保亮,蔡荃.运用信息技术能力获取竟争优势的框架与路径研究[J].科研管理,2006(5):53-58.

[6]谢卫红,王田绘,王永健.创业导向、IT能力与技术创新关系研究:多元化程度的影响[].经济管理,2013(10):57-67

[7]朱镇,张伟.1T能力如何提高供应链的竞争优势:整合与敏捷协调视角的研究[J].中国管理科学,2014(S1):604-609

[8] Addas S. IT Capabilities and NPD Prformance: Examining the Mediating Role of Team Knowledge Processesljl. Knowledge Management Research & Practice, 2016(1): 76-95

[9] Sharon E, D Groote, G Thomas. The Impact of IT on Supply Chain Agility and Firm Performance: An Empirical Investiga-tion [J] International Journal of Information Management2013(6):909-916

[10] Barbara B F, B F Huo, X D Zhao. The Impact of Supply Chain Integration on Performance: A Contingency and Configuration Approach [J]. Journal of Operations Management2010(1):58-71

[11]邵云飞,庞博,方佳明.IT能力视角下企业内部多要素协同与创新绩效研究[].管理评论,2018(6):70-80

[12] Durmusoglu, S S, G. Barczak. The Use of Information Tech nology Tools in New Product Development Phases Analysis o Effects on New Product Innovativeness, Quality, and Market Performance [J]. Industrial Marketing Management, 2011(2):321-330

[13]卢艳秋,肖艳红,叶英平.知识导向IT能力、知识管理战略匹配与技术创新绩效[J].经济管理,2017(1):69-83.

[14]丁秀好,武素明.1T能力对开放式创新绩效的影响:知识整合能力的中介效应[J].管理评论,202010):147-157

[15] Aral S, P Weill. IT Assets, Organizational Capabilities, and Firm Performance: How Resource Allocations and Organizational Differences Explain Performance Variation JI. Organization Science. 2007(5): 763-780

[16] Forman C, N Zeebroeck. From Wires to Partnerships: How the Internet has Fostered R&D Collaborations Within FirmsI[J]. Management Science, 2012(8): 1549-1568

[17] Chakravarty A, R Grewal, V Sambamurthy. Information Technology Competencies, Organizational Agility, and Firm Performance: Enabling and Facilitating Roles[J]. Information Systems Research, 2013(4): 976-997

[18]莊贵军,李汝琦,丰超,等.IT能力、渠道治理与企业间协作[J].系统管理学报,2019(3):467-475+484.

[19]齐晓梅,楼润平,成俊会.1T能力构建及其对企业和谐信息化的影响研究[J].科研管理,2019(5):145-154.

[20] Solow R M. Wed Better Watch Out NI. The New York Review of Books, 1987-12-01(36)

[21] Bharadwaj A S. A Resource-based Perspective on Information Technology Capability and Firm Performance: An Empirical Investigation[J]. Mis Quarterly, 2000(1): 169-196

[22] Oh S, H Yang, S W. Kim. Managerial Capabilities of Information Technology and Firm Performance: Role of E-procure-ment System Type [J]. International Journal of Production Research,2014(15-16):4488-4506.

[23] Saraf N, C S Langdon, S Gosai[N]. Is Application Capabilities and Relational Value in Interfirm Partnerships[]. Information Systems Research, 2007(3): 320-339

[24] Sanders N R, C W Autry, D M Gligor. The Impact of Buyer Firm Information Connectivity Enablers on Supplier Firm Per-formance [J]. International Journal of Logs Management2011(2):179-201

[25] Mithas S, N Ramasubbu, V Sambamurthy. How Information Management Capability Influences Firm Performancelji. Mis Quarterly,2011(1):237-256

[26] Ayala F N, M A Dain, V Merminod. The Contribution of IT leveraging Capability for Collaborative Product Development With Suppliers [J]. The Journal of Strategic Information Systems,2020(3):101633.

[27] Straub D W, RT Watso[N]. Research Commentary: Transformational Issues in Researching IS and Net-enabled Organizations[J]. Information Systems Research, 2001(4):337-345

[28] Brynjolfsson E, L Hitt. Paradox Lost? Firm-level Evidence on the Returns to Information Systems Spendingljl. Manage-ment Science. 1996(4): 541-558

[29]谢卫红,成明慧,王田绘,等.IT能力对企业吸收能力的影响机理研究——基于1T治理的视角[J].研究与发展管理,2015(06):124-134

[30]薛晓芳,霍宝锋,许雯.IT能力对联盟绩效的影响研究[J].科研管理,2013(S1):326-333

[31]李坤望,邵文波,王永进.信息化密度、信息基础设施與企业出口绩效——基于企业异质性的理论与实证分析[J].管理世界,2015(4):52-65

[32] Chae H C, C E Koh, K O Park. Information Technology Capability and Firm Performance: Role of Industryl[J]. Information 8. Management,2018(5):525-546.

[33] Adamides E, N Karacapilidis. Information Technology for Supporting the Development and Maintenance of Open Innovation Capabilities [J]. Journal of Innovation & Knowledge2020(1):29-38

[34] Mata F J, W L Fuerst. Information Technology and Sustained Competitive Advantage: A Resource-based Analysis[J].MIS Quarterly, 1995(4): 487-505

[35] Chae H C, CE Koh, V R Prybutok. Information Technology Capability and Firm Performance: Contradictory Findings and Their Possible Causes [R]. Society for Information Manage-ment and The Management Information Systems Researchenter. 2014

[36]Rai A, P A Pavlou, G Im. Interfirm IT Capability Profiles and Communications for Cocreating Relational Value: Evidencefrom the Logistics Industry[J]. Mis Quarterly, 2012(1)233-262.

[37] Kim S, H Lee. The Impact of Organizational Context and Information Technology on Employee Knowledge-sharing Capabilities [J]. Public Administration Review, 2006(3): 370-385.

[38] Mendelson H. Organizational Architecture and Success in the Information Technology Industry [J]. Management Science2000(4):513-529

[39] Kulp S C, H L Lee, E Ofek. Supplier Benefits from Information Integration with Retail Customers [J]. Management Science,2004(4):431-444

[40] Goodhue D, D Chen, M C Boudreau. Addressing Business Agility Challenges with Enterprise Systems[J]. MIS Quarterlxecutive,2009(2):73-88.

[41]Cardona M, T Kretschmer, T Strobel. ICT and Productivity Conclusions from the Empirical Literature [J ] Information Economics and Policy, 2013(3): 109-125

[42] Phelps CC. A Longitudinal Study of the Influence of Alliance Net work Structure and Composition on Firm Exploratory Innovation[J]. Academy of Management Journal, 2010(4): 890-913.

[43]马鸿佳,董保宝,葛宝山.高科技企业网络能力,信息获取与企业绩效关系实证研究[J].科学学研究,2010(1):127-132.

[44]范体军.RFID技术压缩提前期对供应链收益的影响与协调[J].中国管理科学,2013(2):114-121

[45] Suppatvech C, J Godsell, S Day. The Roles of Internet of Things Technology in Enabling Servitized Business Models: A Systematic Literature Review[J]. Industrial Marketing Management,2019(82):70-86.

[46]夏杰长,刘诚.行政审批改革、交易费用与中国经济增长[J].管理世界,2017(4):47-59.

[47] Mauro, P. Corruption and Growth J]. The Quarterly Journal of Economics,1995(3):681-712.

[48]周黎安,刘冲,厉行,等.“层层加码”与官员激励[J].世界经济文汇,2015(1):1-15

[49]白俊红.中国的政府R8-D资助有效吗——来自大中型工业企业的经验证据[J].北京:经济学(季刊),2011(4):13751400.

[50]江静.公共政策对企业创新支持的绩效——基于直接补贴与税收优惠的比较分析[J].科研管理,2011(4):1-8

[51]许和连,王海成.简政放权改革会改善企业出口绩效吗?基于出口退(免)税审批权下放的准自然试验[J].经济研究2018(03):157-170.

[52] Anokhin S, W S Schulze. Entrepreneurship, Innovation, and Corruption [Jl. Journal of Business Venturing, 2009(5)465-476.

[53]申宇,傅立立,赵静梅.市委书记更替对企业寻租影响的实证研究[J].中国工业经济,2015(9):37-52

[54]于文超,梁平汉.不确定性、营商环境与民营企业经营活力[J]中国工业经济,2019(11):136-154.

[55]纪洋,王旭,谭语嫣,等.经济政策不确定性、政府隐性担保与企业杠杆率分化[J].经济学(季刊),2018(2):449-470

[56]盧洪友,张楠.地方政府换届、税收征管与税收激进[J].经济管理,2016(2):160-168

[57]杨曼,王仁祥.制度悖论、产业链信息化密度与企业研发联盟倾向[J].科学学研究,2017(7):995-1003.

[58]韩孟孟,张三峰,顾晓光.信息共享能提升企业生产率吗?来自中国制造业企业调查数据的证据[J].产业经济研究,2020(1):42-56.

[59]夏后学,谭清美.简政放权与政府补贴如何影响技术创新[J]财贸经济,2017(5):129-146

[60]陈强.高级计量经济学及Stata应用:第2版[M].北京:高等教育出版社,2014.

[61] Baron, R M, D A Kenny. The Moderator-mediator Variable Distinction in Social Psychological Research[J]. Journal of Personality and Social Psychology, 1986(6): 1173-1182

[62]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620

[63] Mackinnon, J G. Bootstrap Inference in Econometrics[[J].Canadian Journal of Economics, 2002(4): 615-645

[64]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745

[65] Greene, W.H. Econometric Analysis(7th ed)[M]. Prentice Hall, 2013

[66]刘辉.大数据金融算法的法律规制[J].财经理论与实践,2021(2):148-154.